青色申告と白色申告の違いは?メリット・デメリットをわかりやすく解説

- 2026年2月27日

-

この記事はこんな方におススメ!

この記事はこんな方におススメ!

-

青色申告と白色申告の違いを知りたい方

青色申告と白色申告の違いを知りたい方

-

自分に向いている申告方法を知りたい方

個人事業主や副業に取り組む方、不動産所得がある方にとって、確定申告は欠かせない手続きです。その際に、青色申告と白色申告のどちらを選ぶべきか悩む方も多いのではないでしょうか。

この記事では、青色申告と白色申告の違いやメリット・デメリットをわかりやすく解説します。

目次

青色申告と白色申告の違い

最初に、青色申告と白色申告の違いを見ていきましょう。

横スクロールして確認

| 青色申告 | 白色申告 | ||

|---|---|---|---|

| 65万円・55万円の特別控除 | 10万円の特別控除 | ||

| 事前申請 | 必要(原則、最初に青色申告をしようとする年の3月15日までに開業届、青色申告承認申請書を提出) | 不要 | |

| 記帳方法 | 複式簿記 | 複式簿記または簡易簿記(単式簿記) | 簡易簿記(単式簿記) |

| 特別控除額 | 65万円または55万円 | 10万円 | なし |

| 主な提出書類 | ・確定申告書 ・青色申告決算書(貸借対照表および損益計算書など) |

・確定申告書 ・青色申告決算書(損益計算書) |

・確定申告書 ・収支内訳書 |

| 保存帳簿 | 仕訳帳、総勘定元帳、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳など | 現金出納帳など | 法定帳簿、任意帳簿など |

| 書類の保管期間 | 原則7年間(請求書や見積書など一部の書類は5年間) | 原則5年間(収入金額や必要経費を記載した法定帳簿は7年間) | |

| 対象者 | 事業所得・不動産所得・山林所得のある方 | 種類を問わず所得のある方 | |

事前申請の違い

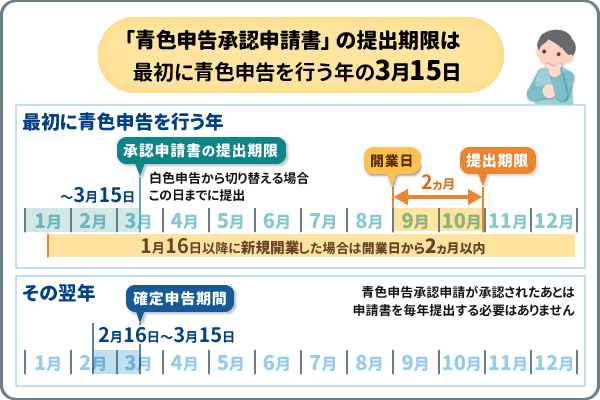

青色申告を選択する場合、税務署へ「青色申告承認申請書」を提出する必要があります。

この申請書は、最初に青色申告をしようとする際に提出するもので、一度承認を受ければ、原則として毎年提出する必要はありません。

この申請書は、最初に青色申告をしようとする際に提出するもので、一度承認を受ければ、原則として毎年提出する必要はありません。

新規開業時や白色申告から切り替える場合など、最初に青色申告を行おうとする年の3月15日までに提出します。また、1月16日以降に新規に事業を開始した場合は、開業日から2ヵ月以内が提出期限となります。

なお、新規開業の場合は、「個人事業の開業・廃業等届出書(開業届)」の提出も必要です。

いずれの場合も、期限を過ぎると、その年は青色申告ができず、白色申告となるため注意が必要です。

なお、新規開業の場合は、「個人事業の開業・廃業等届出書(開業届)」の提出も必要です。

いずれの場合も、期限を過ぎると、その年は青色申告ができず、白色申告となるため注意が必要です。

一方、白色申告に事前の申請手続きはありません。青色申告承認申請書を提出しなかった場合、自動的に白色申告となります。

記帳方法の違い

記帳方法は、申告の種類や適用する控除額により簡易簿記(単式簿記)と複式簿記に分かれます。白色申告や10万円の青色申告特別控除を受ける場合は、日々の収入と支出のみを記録する簡易な単式簿記での対応が可能です。

一方、55万円または65万円の青色申告特別控除を受ける場合は、複式簿記による対応が必要となります。複式簿記では、「正規の簿記の原則」に従い、ひとつの取引を複数の側面から記録するため、より詳細な帳簿作成が求められます。

横スクロールして確認

| 簡易簿記(単式簿記) | 複式簿記 | |

|---|---|---|

| 記録の方法 | 収入と支出のみを記録 | ひとつの取引を借方・貸方の二つの側面から記録 |

| 難易度 | 低い(簿記の知識がなくても可能) | 高い(簿記の知識や会計ソフトが必要) |

| 作成できる書類 | 収支内訳書 | 損益計算書・貸借対照表 |

控除の有無に関する違い

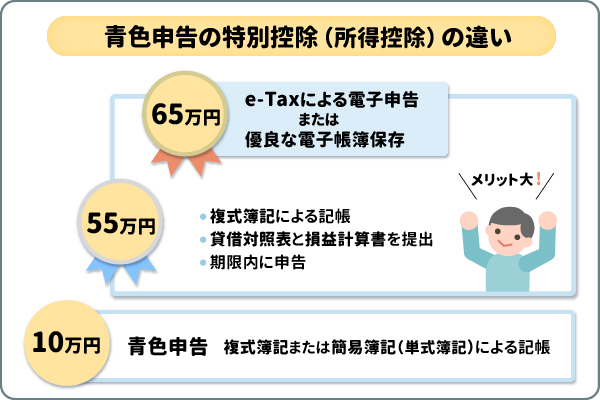

青色申告の場合、要件に応じて55万円(一定の要件を満たす場合は65万円)または10万円の青色特別控除(所得控除)が適用されます。

55万円の特別控除の適用には、複式簿記による記帳に加え、貸借対照表・損益計算書を確定申告書に添付し、期限内に申告する必要があります。さらに、これらを満たしたうえでe-Taxによる電子申告を行う、もしくは優良な電子帳簿保存を行うと、控除額が65万円となります。

特別控除により課税所得を圧縮できる点は、青色申告の大きなメリットです。

特別控除により課税所得を圧縮できる点は、青色申告の大きなメリットです。

一方、白色申告には、青色申告のような特別控除はありません。

提出書類の違い

提出する書類は、申告方法によって異なります。いずれも確定申告書の提出は必要ですが、事業の収支を報告するための書類に違いがあります。

青色申告

青色申告で提出が必要となる主な必要書類は、以下のとおりです。

- 確定申告書

- 青色申告決算書(損益計算書・貸借対照表など)

- 本人確認書類(マイナンバーカードなど)の写し(*)

- 各種控除証明書(生命保険料控除証明書、社会保険料控除証明書など)(*)

- マイナンバーカード方式のe-Taxでの申告や、マイナポータル連携を利用する場合など、条件によっては提出不要

白色申告

白色申告で提出が必要となる主な必要書類は、以下のとおりです。

- 確定申告書

- 収支内訳書

- 本人確認書類(マイナンバーカードなど)の写し(*)

- 各種控除証明書(生命保険料控除証明書、社会保険料控除証明書など)(*)

- マイナンバーカード方式のe-Taxでの申告や、マイナポータル連携を利用する場合など、条件によっては提出不要

書類の保存期間の違い

帳簿や書類の保存期間は、申告方法によって定められています。

青色申告の場合、帳簿や決算関係書類に加え、現金預金取引等関係書類(領収書や預金通帳など)は、原則7年間の保存が必要です。ただし、前々年分の事業所得および不動産所得の金額が300万円以下である場合には、現金預金取引等関係書類の保存期間は5年間となります。また、その他の書類(請求書や見積書など)の保存期間は5年間です。

青色申告の場合、帳簿や決算関係書類に加え、現金預金取引等関係書類(領収書や預金通帳など)は、原則7年間の保存が必要です。ただし、前々年分の事業所得および不動産所得の金額が300万円以下である場合には、現金預金取引等関係書類の保存期間は5年間となります。また、その他の書類(請求書や見積書など)の保存期間は5年間です。

一方、白色申告の場合、収入や経費を記載した法定帳簿の保存期間は7年間ですが、領収書や請求書といったその他の書類は5年間の保存となります。

いずれの場合も、税務調査が行われた際に速やかに提示できるよう、それぞれの保存期間に応じた適切な管理が求められます。

\日々のお金を管理しやすくするには?/

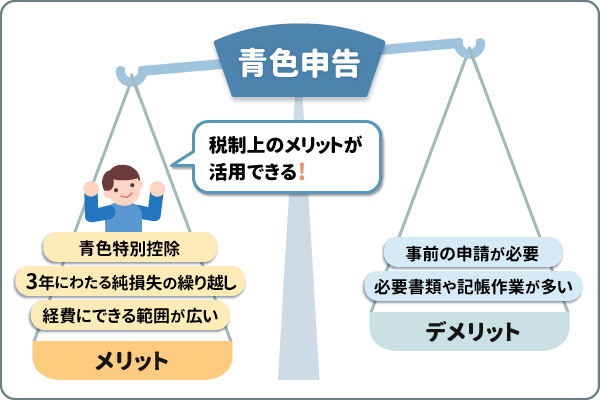

青色申告のメリット・デメリット

青色申告は、一定の要件を満たした帳簿の作成により、税務上のさまざまなメリットがある制度です。

その一方で、日々の記帳作業には手間がかかります。

ここでは、青色申告を選択するメリットとデメリット、どのような方に適しているかを解説します。

その一方で、日々の記帳作業には手間がかかります。

ここでは、青色申告を選択するメリットとデメリット、どのような方に適しているかを解説します。

青色申告のメリット

青色申告を選択する主なメリットは、以下の3点です。

- 青色申告特別控除を利用できる

- 3年にわたって純損失の繰り越しができる

- 経費に計上できるものが幅広い

青色申告の主なメリットとして、青色申告特別控除により税負担を抑えられる点が挙げられます。記帳方法などに応じて、65万円・55万円・10万円のいずれかの控除を受けられます。

また、一定要件を満たせば、純損失がある場合でも翌年以後3年間にわたり繰り越すことができ、各年度分の所得からの控除が可能です。

経費として認められる範囲も広がります。家族への給与を経費にできる「青色事業専従者給与」のほか、一定の要件を満たす場合には、取得価額30万円未満の減価償却資産を取得した場合、年合計300万円までを上限に、一括で償却できる特例があります(2024年度税制改正の特例によるもの)。適用期限は2025年度末(2026年3月31日)までです。さらに、事業に使用している家賃や電気代などを業務使用分として経費計上できるほか、回収不能リスクにそなえる貸倒引当金の計上も認められています。

青色申告のデメリット

青色申告には、主に以下のようなデメリットがあります。

- 白色申告よりも必要書類や記帳作業が多い

- 事前の申請が必要

青色申告では、適用する控除額によって複式簿記による記帳や、貸借対照表を含む決算書の作成が必要となるため、事務作業の負担がふえます。また、事前の青色申告承認申請書の提出や、65万円の特別控除を受ける場合には、e-Taxによる申告か電子帳簿保存への対応が必要です。

なお、不動産所得で65万円または55万円の青色申告控除を適用する場合、事業的規模(アパートなどはおおむね10室以上、貸家はおおむね5棟以上)を満たす必要があります。

なお、不動産所得で65万円または55万円の青色申告控除を適用する場合、事業的規模(アパートなどはおおむね10室以上、貸家はおおむね5棟以上)を満たす必要があります。

青色申告が向いている人

青色申告は、税制上のメリットを活用したい人に適しています。青色申告は、白色申告に比べて手続きや記帳が複雑ですが、最大65万円の特別控除や純損失の繰り越しといった制度を受けることができます。記帳の手間はかかりますが、会計ソフトの利用などにより、日々の事務負担を軽減することも可能です。

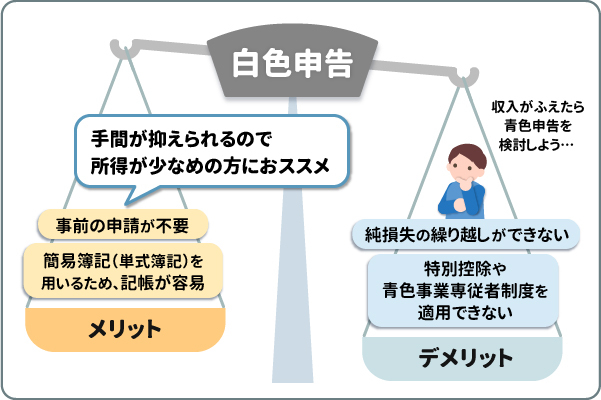

白色申告のメリット・デメリット

白色申告には、青色申告のような特別控除はありませんが、比較的シンプルな記帳で対応できる申告方法です。

ここからは白色申告を選択するメリットとデメリット、どのような方に適しているかを解説します。

ここからは白色申告を選択するメリットとデメリット、どのような方に適しているかを解説します。

白色申告のメリット

白色申告を選ぶメリットは、主に以下の2点です。

- 事前の申請が不要

- 簡易簿記(単式簿記)を用いるため、記帳が容易

白色申告は事前の届出が不要で、記帳も簡易簿記(単式簿記)が認められています。複式簿記のような専門知識がなくても取り組みやすい方法です。 なお、現在は白色申告者にも記帳と帳簿書類の保存が義務付けられています。所得が少ない場合でも、日々の取引記録と領収書などの保管が必要な点には注意が必要です。

白色申告のデメリット

白色申告には、主に以下のデメリットがあります。

- 純損失の繰り越しができない

- 特別控除や青色事業専従者制度を適用できない

白色申告には青色申告のような特別控除がないため、同じ売上でも税負担が重くなりがちです。また、原則として事業が赤字でも純損失を翌年以降に繰り越せません。 家族への給与も、適正な金額であれば経費計上できる青色事業専従者とは異なり、事業専従者控除に限られます。

事業専従者控除の控除額は、配偶者が最高 86 万円、15 歳以上のその他の親族は最高 50 万円です。

事業専従者控除の控除額は、配偶者が最高 86 万円、15 歳以上のその他の親族は最高 50 万円です。

白色申告が向いている人

白色申告は所得が少ない方や、事務作業の負担を抑えたい方に適しています。事前の申請手続きが不要で、専門知識を要しない簡易簿記(単式簿記)で対応できるため、事務作業にかける時間を短縮可能です。

一方で、青色申告のような特別控除や純損失の繰り越しといった制度は利用できず税制上の恩恵は受けにくいため、所得が比較的少なめの方の選択肢となるでしょう。

一方で、青色申告のような特別控除や純損失の繰り越しといった制度は利用できず税制上の恩恵は受けにくいため、所得が比較的少なめの方の選択肢となるでしょう。

青色申告と白色申告のFAQ

青色申告と白色申告について、よくある質問に回答します。

Q1.青色申告は申請さえすれば誰でもできる?

青色申告は、申請すれば誰でも利用できるわけではありません。青色申告の対象は、事業所得・不動産所得・山林所得のいずれかがある方に限定されています。 したがって、会社員の給与所得のみの場合や、事業としての実態が乏しく雑所得に区分される収入のみの場合は、青色申告を利用することはできません。

Q2.白色申告から青色申告への切り替えはできる?

白色申告から青色申告への切り替えは可能です。原則として、青色申告へ変更したい年の3月15日までに「所得税の青色申告承認申請書」を納税地の税務署へ提出すれば、その年分から青色申告へ移行できます。

Q3.青色申告から白色申告への切り替えはできる?

青色申告から白色申告への切り替えも可能です。青色申告を取りやめようとする年分の所得税の確定申告期限(原則として翌年3月15日)までに、「所得税の青色申告の取りやめ届出書」を税務署へ提出すれば、その年分から白色申告となります。

Q4.給与のみの副業は青色申告・白色申告の対象になる?

副業が給与所得のみであれば、青色申告はできません。青色申告は事業所得などが対象であり、給与所得は対象外だからです。したがって、副業の所得に確定申告が必要な場合は、白色申告となります。

ただし、フードデリバリーなどの副業で業務委託契約を結んでいる場合の所得は、事業所得または雑所得に区分されます。事業所得に該当する場合、青色申告も選択可能です。

Q5.会社員が副業収入を申告する場合、事業所得と雑所得のどちらになる?

2022年に公表された国税庁の指針では、原則として記帳・帳簿保存があれば、おおむね事業所得、なければ雑所得と区分されると示されています。ただし、記帳していても収入金額が300万円以下で、本業に比して規模が小さく営利性が認められない場合は、雑所得となる可能性があります。どちらに該当するか判断に迷う場合は、国税庁の資料や電話相談などで確認してください。

まとめ

青色申告と白色申告の大きな違いは、税制上のメリットと事務作業の手間にあります。

青色申告は、税制優遇を受けられる反面、65万円・55万円の控除を希望する場合は複式簿記による正確な記帳が必要です。白色申告は、青色申告と比較すると作業負担が軽いものの、特別控除や純損失の繰り越しといった税制上のメリットはありません。

事業の規模や経理に割ける時間を考慮し、ご自身に最適な申告方法を選択してください。

青色申告は、税制優遇を受けられる反面、65万円・55万円の控除を希望する場合は複式簿記による正確な記帳が必要です。白色申告は、青色申告と比較すると作業負担が軽いものの、特別控除や純損失の繰り越しといった税制上のメリットはありません。

事業の規模や経理に割ける時間を考慮し、ご自身に最適な申告方法を選択してください。

\お金をためる・ふやすには?/

執筆者:松田 聡子(まつだ さとこ)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、DCアドバイザー、二種外務員資格

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、DCアドバイザー、二種外務員資格

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

あわせて読みたい

株式会社 三菱UFJ銀行

(2026年2月27日現在)

(2026年2月27日現在)