青色申告とは?白色申告との違いやメリット・デメリットをわかりやすく解説

- 2026年2月27日

-

この記事はこんな方におススメ!

この記事はこんな方におススメ!

-

青色申告について知りたい方

青色申告について知りたい方

-

自分の事業に適した確定申告の方法を知りたい方

青色申告は、個人で事業(事業所得)を行う方や、不動産所得・山林所得がある方が選択できる確定申告の制度です。一定の条件を満たすことで税負担を軽減できるさまざまな特典があります。

この記事は、白色申告との違いを整理しながら、青色申告のメリット・デメリットや申告手続きの基本をわかりやすく解説します。

目次

青色申告とは

青色申告とは、個人事業主やフリーランスなどの個人が行う確定申告方法のひとつです。一定水準の記帳をし、その記帳に基づいて申告をすることで税制上のさまざまな特典を受けることができます。

青色申告の対象者

青色申告は、不動産所得・事業所得・山林所得のいずれかがある場合に選択可能です。会社員やアルバイトの方でも、副業による事業所得や不動産所得があれば、青色申告を選択することができます。

ただし、不動産所得で65万円または55万円の青色申告特別控除を受けるには、一定の事業的規模が必要です。

また、給与所得・退職所得・譲渡所得・利子所得・配当所得・一時所得・雑所得は、青色申告ができないため注意が必要です。

青色申告と白色申告の違い

確定申告の方法には青色申告と白色申告の2種類があります。青色申告は、帳簿など手間がかかる一方で、税負担軽減のメリットが大きいため、特に所得が多い方やこれから事業で大きな投資を考えている方には向いています。反対に白色申告は手軽な分、税制上のメリットは少ない点に大きな違いがあります。

横スクロールして確認

| 青色申告 | 白色申告 | ||

|---|---|---|---|

| 65万円・55万円の特別控除 | 10万円の特別控除 | ||

| 事前準備 | 必要(原則、最初に青色申告をしようとする年の3月15日までに開業届、青色申告承認申請書を提出) | 不要 | |

| 記帳方法 | 複式簿記 | 複式簿記または簡易簿記(単式簿記) | 簡易簿記(単式簿記) |

| 特別控除額 | 65万円または55万円 | 10万円 | なし |

| 主な提出書類 | ・確定申告書 ・青色申告決算書(貸借対照表および損益計算書など) |

・確定申告書 ・青色申告決算書(損益計算書) |

・確定申告書 ・収支内訳書 |

| 保存帳簿 | 仕訳帳、総勘定元帳、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳など | 現金出納帳など | 法定帳簿、任意帳簿など |

| 書類の保管期間 | 原則7年間(請求書や見積書など一部の書類は5年間) | 原則5年間(収入金額や必要経費を記載した法定帳簿は7年間) | |

| 対象者 | 事業所得・不動産所得・山林所得のある方 | 種類を問わず所得のある方 | |

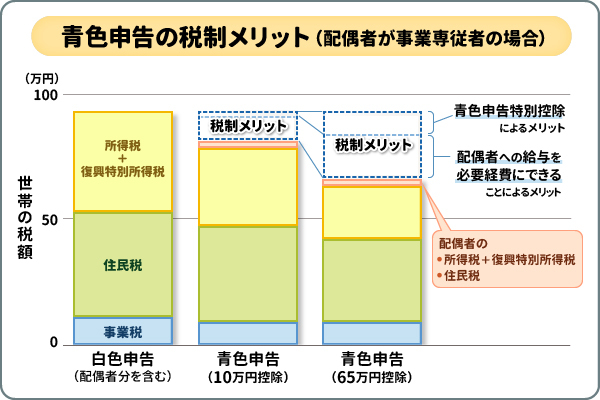

青色申告のメリット

青色申告の魅力は、白色申告にはない税制上の特典を受けられることです。青色申告のメリットは以下のとおりです。

- 最大65万円の青色申告特別控除が受けられる

- 青色事業専従者給与を必要経費にできる

- 純損失の繰越しと繰戻しができる

- 貸倒引当金を計上できる

それぞれくわしく見ていきましょう。

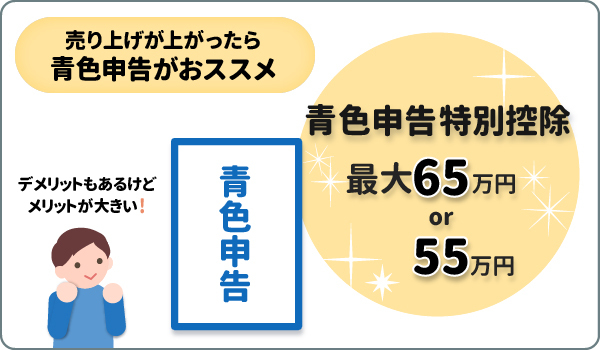

最大65万円の青色申告特別控除が受けられる

複式簿記で記帳し、e-Taxによる申告または優良な電子帳簿保存を行う場合、所得金額から最大65万円の青色申告特別控除を受けることができます。これらの要件を満たさない場合には、55万円の青色申告特別控除を受けることとなります。

青色事業専従者給与を必要経費にできる

生計を一つにする家族に支払った給与を、一定の要件を満たすことで全額を必要経費に計上することができます。

青色事業専従者給与として認められる要件は、次のとおりです。

青色事業専従者給与として認められる要件は、次のとおりです。

- 青色事業専従者に支払われた給与であること

- 「青色事業専従者給与に関する届出書」を納税地の所轄税務署長に提出していること

- 届出書に記載されている方法により支払われ、かつ、その記載されている金額の範囲内で支払われたものであること

- 青色事業専従者給与の額は、労務の対価として相当であると認められる金額であること

- その年の12月31日現在で15歳以上であること

純損失の繰越しと繰戻しができる

事業が赤字(純損失)になった場合、その損失額を翌年以降3年間にわたって繰り越し、将来の黒字と相殺して所得金額を減らすことができます(繰越控除)。また、前年も青色申告を行っている場合は、損失額を前年分の所得に戻して控除し、所得税の還付を受けることもできます(繰戻し還付)。

貸倒引当金を計上できる

貸倒引当金とは、将来発生するかもしれない売掛金や受取手形などの債権の貸倒れによる損失にそなえて、あらかじめ見積もり、当期の費用(損失)として計上しておく金額のことです。青色申告を行う個人事業主の場合、事業の規模や方法によって異なりますが、一定の要件を満たす場合に法定繰入率などに基づいた繰入が認められることがあります。

-

国税庁「はじめてみませんか 青色申告」

https://www.nta.go.jp/publication/pamph/shotoku/kichou01.pdf

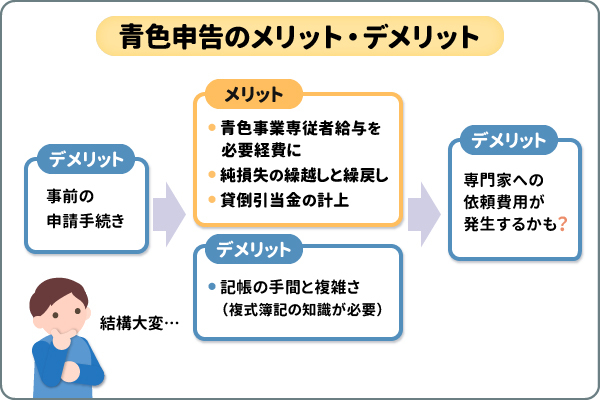

青色申告のデメリット

青色申告には税制上の特典がある一方で、白色申告と比較して、記帳(経理)の負担がふえるというデメリットが主に挙げられます。青色申告の主なデメリットは以下の3点です。

- 記帳の手間と複雑さ(複式簿記の知識が必要)

- 専門家への依頼費用が発生する可能性

- 事前の申請手続きが必要

それぞれくわしく見ていきましょう。

記帳の手間と複雑さ(複式簿記の知識が必要)

青色申告のデメリットは、日々の帳簿付けが白色申告よりも複雑で手間がかかることです。最大65万円または55万円の青色申告特別控除を受けるためには、「複式簿記(正規の簿記の原則)」という高度な記帳方法で帳簿を作成する必要があります。

複式簿記では、一つの取引を現金や売上といった複数の勘定科目を使って、借方(左)と貸方(右)に分けて記録します。この記帳に基づき、最終的に貸借対照表(バランスシート)と損益計算書という決算書類を作成し、確定申告書に添付しなければなりません。

複式簿記を行うには、簿記や会計の専門知識が必要になるため、知識がない場合は勉強する時間や労力が必要です。

近年では、銀行口座やクレジットカードと連携して自動で仕訳を行ってくれる会計ソフトが普及しており、こうしたツールを利用すれば比較的容易に複式簿記の帳簿を作成できますが、一定の知識が必要である点や、利用料金が発生する点は覚えておきましょう。

\日々のお金を管理しやすくするには?/

専門家への依頼費用が発生する可能性

簿記の知識がない、または本業が忙しく記帳作業に時間を割けない場合には、税理士に依頼するケースもあります。税理士に記帳代行や確定申告書の作成を依頼すると費用が発生します。事業規模や依頼範囲にもよりますが、青色申告の場合、年間で10万円〜20万円程度が相場となることが多く、場合によっては5万円程度のケースもあります。

事前の申請手続きが必要

青色申告をするには、事前に申請を行う必要があります。事前の申請手続きについて、くわしくは次項にて解説します。

青色申告のやり方

青色申告のやり方は以下のとおりです。

- 事前の申請手続き(開業届と青色申告承認申請書を提出)

- 青色申告に必要な書類を準備する

- 確定申告書・青色申告決算書を提出する

青色申告の特典を受けるためには、事業を開始した日や青色申告をしたい年の期限までに、税務署へ「所得税の青色申告承認申請書」を提出しなければなりません。白色申告の場合は、事前の届出を提出する必要はなく、確定申告の時期に「確定申告書」と「収支内訳書」を提出することで自動的に白色申告として扱われます。

なお、電子帳簿保存法により、青色申告・白色申告問わず電子取引データの保存が義務づけられています。

なお、電子帳簿保存法により、青色申告・白色申告問わず電子取引データの保存が義務づけられています。

ここからは、具体的に青色申告の流れを見ていきましょう。

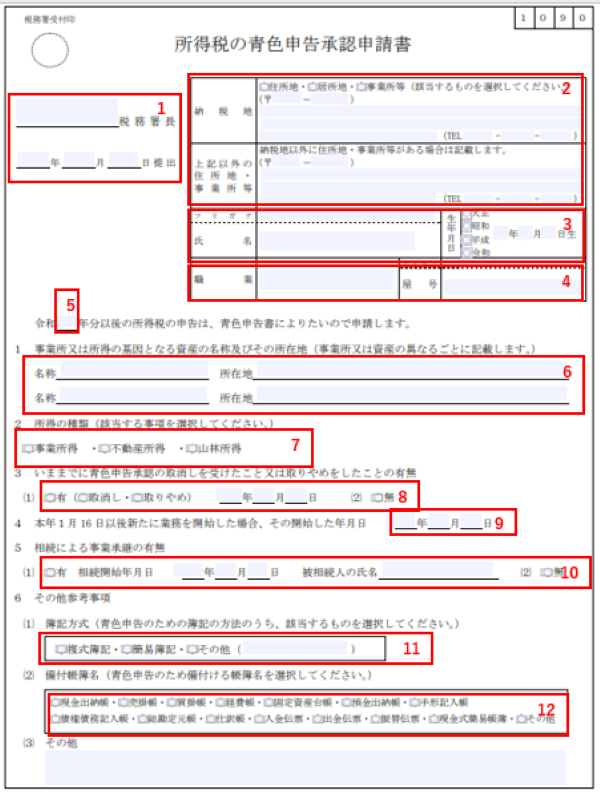

1.事前の申請手続き(開業届と青色申告承認申請書を提出)

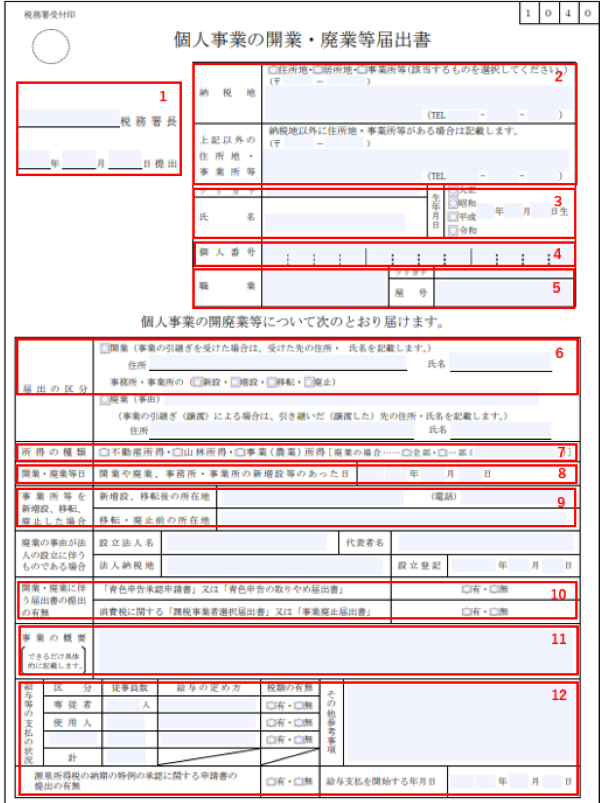

青色申告の特典を受けるためには、事業を開始した日から2ヵ月以内、青色申告を初めて行いたい年の期限までに、税務署へ「所得税の青色申告承認申請書」を提出しましょう。なお、この申請書は原則として一度提出すれば、翌年以降、毎年提出する必要はありません。あわせて、新たに開業した場合には「個人事業の開業届出・廃業届出等手続(開業届)」も提出しましょう。

提出期限は、原則として青色申告をしようとする年の3月15日までです。その年の1月16日以後に新たに開業した場合は2ヵ月以内です。

開業届および所得税の青色申告承認申請書は、税務署の窓口で入手するか、国税庁のホームページからダウンロードでき、以下の12項目の記入欄があります。

【所得税の青色申告承認申請書】

-

国税庁「所得税の青色申告承認申請書」

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/pdf/h28/10.pdf

【個人事業の開業・廃業等届出書】

-

国税庁「個人事業の開業・廃業等届出書」

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/pdf/r06/05.pdf

2.青色申告に必要な書類を準備する

青色申告で確定申告をする際に必要な書類は下記のとおりです。

- 確定申告書(令和〇年分の所得税及び復興特別所得税の申告書)

- 青色申告決算書

- 各控除の証明書類

また、青色申告に必要な書類は、下記の期間保管しておく必要があるため覚えておきましょう。

横スクロールして確認

| 保存が必要なもの | 保存期間 | ||

|---|---|---|---|

| 帳簿 | 仕訳帳、総勘定元帳、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳など | 7年 | |

| 書類 | 決算関係書類 | 損益計算書、貸借対照表、棚卸表など | 7年 |

| 現金預金取引等関係書類 | 領収証、小切手控、預金通帳、借用証など | 7年(*) | |

| その他の書類 | 取引に関して作成し、又は受領した上記以外の書類(請求書、見積書、契約書、納品書、送り状など) | 5年 | |

- 前々年分の事業所得および不動産所得の金額が300万円以下の場合は5年

-

国税庁「記帳や帳簿等保存・青色申告」

https://www.nta.go.jp/publication/pamph/koho/kurashi/html/01_2.htm

なお、電子帳簿保存法(2024年1月1日完全義務化)により、メールやインターネットからダウンロードした領収書・請求書等の「電子取引」は、電子データでの保存が義務付けられています。

確定申告書の作成方法

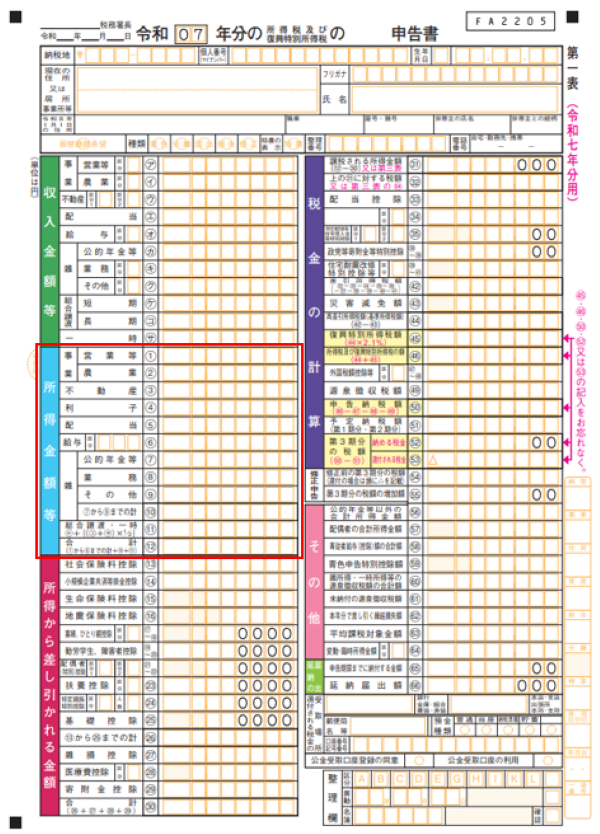

国税庁のインターネットを通じて電子的に行うことができるシステムe-Taxの「確定申告等作成コーナー」を利用すると、画面の案内に沿って収入および経費などの必要事項を入力することで、確定申告書を作成できます。

事業所得、不動産所得の申告は、「決算書・収支内訳書(+所得税)」を選択し、収入金額や必要経費などを入力していきます。会社員の場合は給料や賞与、個人事業主の場合は事業収入などを入力していくと、その内容が給与所得・事業所得・不動産所得などとして申告書に反映されます。

-

国税庁「申告書第一表・第二表【令和7年分用】」より 赤い囲みは筆者作成

https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/pdf/r07/01.pdf

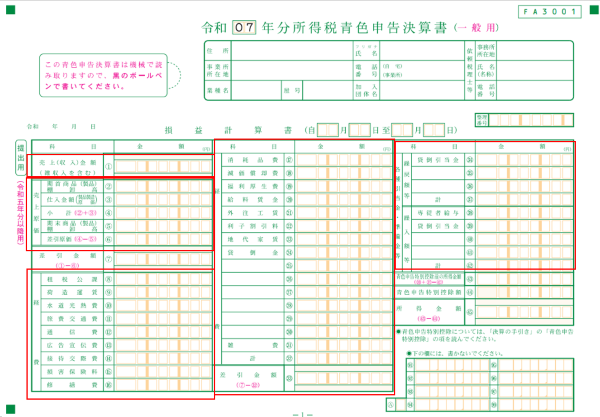

青色申告決算書の作成方法

決算書の作成画面で「青色申告決算書」を選択すると、事業所得や不動産所得など、作成する種類を選びます。

損益計算書の入力画面では、売上および経費を項目ごとに入力していきます。配偶者や親族などに給与を支払う場合には、専従者給与の項目も入力します。

損益計算書の入力画面では、売上および経費を項目ごとに入力していきます。配偶者や親族などに給与を支払う場合には、専従者給与の項目も入力します。

-

国税庁「令和7年分 青色申告決算書(一般用)の書き方」より

https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/pdf/r07/10.pdf

3.確定申告書・青色申告決算書を提出する

確定申告書と青色申告決算書は、必ずセットで作成し、提出期限(通常は翌年の3月15日)までに、納税地を所轄する税務署へ提出する必要があります。

主な提出方法は以下の3つです。いずれも確定申告の期間内に提出します。

- e-Tax(電子申告)による申告

- 郵送による提出

- 税務署の窓口への持参

e-Tax(電子申告)による申告

e-Tax(イータックス)とは、国税に関する申告・申請・納税などの各種手続きを、インターネットを通じて電子的に行うことができるシステムです。正式名称を「国税電子申告・納税システム」といい、国税庁が運営しています。

従来は税務署の窓口への持参や郵送が必要だった手続きを、自宅やオフィスからオンラインで行うことができるのが特徴です。申告期間内であれば、内容に修正が必要な場合でも、特別な手続きは不要で何度でも再提出できます。

また、複式簿記で記帳しe-Taxで申告することで、青色申告特別控除65万円の適用要件を満たします(書面提出の場合は最大55万円)。書面での申告に比べて、還付金を受け取るまでの期間が短い傾向にあるのもe-Taxのメリットです。

郵送による提出

確定申告書と決算書を印刷し、税務署へ郵送する方法は、税務署に行く必要がなく時間の確保が難しい場合も利用しやすい提出方法といえます。

提出日(申告日)は、原則として通信日付印(消印)の日付となるため、期限が迫っている場合は、確実に提出日時が証明できる簡易書留などを利用することが推奨されます。

提出日(申告日)は、原則として通信日付印(消印)の日付となるため、期限が迫っている場合は、確実に提出日時が証明できる簡易書留などを利用することが推奨されます。

なお、 2025年1月より税務署は控えへの収受日付印の押印を廃止しています。郵送時に返信用封筒を同封しても控えが戻らないため、郵送記録のみでは「内容の正当性」を証明できない点に注意が必要です。

税務署の窓口への持参

作成した書類を直接税務署に持参して提出する方法は、その場で提出が完了する安心感があります。税務署の開庁時間外でも、時間外収受箱(夜間ポスト)に投函して提出することができます。

ただし、郵送の場合と同様、窓口提出や時間外収受箱への投函でも、申告書控えに収受日付印は押されません。 提出の証明を保管したい方は、「申告書等提出確認書」の受領やe-Taxの利用がおススメです。

ただし、郵送の場合と同様、窓口提出や時間外収受箱への投函でも、申告書控えに収受日付印は押されません。 提出の証明を保管したい方は、「申告書等提出確認書」の受領やe-Taxの利用がおススメです。

青色申告のFAQ

ここからは青色申告でよくある質問を解説します。

Q1.青色申告は給与所得者(サラリーマンなど)でもできるか?

はい、給与所得者(サラリーマンなど)でも青色申告をすることは可能です。ただし、青色申告ができるのは給与所得以外の所得(不動産所得・事業所得・山林所得)が一定の要件を満たす場合に限られます。

Q2.副業でも65万円控除は使えるか?

はい、副業の所得であっても、一定の条件を満たせば最大65万円の青色申告特別控除を使うことは可能です。重要なのは、その副業が単なる「雑所得」ではなく、記帳・帳簿保存を正しく行っており、税務上「事業所得」または「不動産所得」のいずれかとして認められるかどうかです。

Q3.青色申告の提出期限に遅れた場合どうなるか?

青色申告で確定申告の期限に遅れた場合、その年の申告は青色申告として認められず、税制上の特典を受けることができません。期限を過ぎて申告することを「期限後申告」といい、無申告加算税(原則)・延滞税のペナルティが課される可能性があります。

ただし、無申告加算税・延滞税の金額は、提出時期や状況によって変動します。万が一申告が遅れてしまった場合は、速やかに申告書を作成し、一刻も早く税務署に提出することが重要です。自主的な申告によって無申告加算税を軽減できる可能性があります。

まとめ

青色申告は、白色申告に比べて手間はかかりますが、さまざまな税制上のメリットを受けたい人に向いています。

事業の売上や所得がまだ非常に少ない段階であれば、比較的手間が少ない白色申告でも良いかもしれません。

しかし、所得が一定以上見込める(控除額65万円のメリットが十分活かせる)場合や、将来の所得変動にそなえたい場合は、多少の手間をかけてでも青色申告を検討する価値があるといえるでしょう。

\お金をためる・ふやすには?/

執筆者:中井 哲也(なかい てつや)

執筆者保有資格:税理士、公認会計士

執筆者保有資格:税理士、公認会計士

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

あわせて読みたい

株式会社 三菱UFJ銀行

(2026年2月27日現在)

(2026年2月27日現在)