副業に確定申告は必要?必要書類とやり方をわかりやすく解説!

近年、多様な働き方が広がっており、収入をふやすためだけではなく、自分が活躍できる場を広げるために、副業を始める人がふえています。しかし、これから副業を始めると考えている方のなかには、「確定申告が必要かわからない」と不安に思っている方もいるのではないでしょうか。

そこで今回は、副業で確定申告が必要になる基準や必要書類、申請方法について解説します。

副業とは、本業以外の仕事で収入を得ることです。法律で定められた定義はなく、パート・アルバイトなど企業に雇われて働くことや、自ら起業して事業主として行うものなど、さまざまな形態があります。

そもそも副業は法律で禁止されておらず、労働時間以外の時間をどのように利用するかは、基本的に労働者の自由です。2018年に厚生労働省が作成した「副業・兼業の促進に関するガイドライン」においても、「原則、副業・兼業を認める方向とすることが適当」との考え方が示されています。

上述のとおり、副業は法律で禁止されているわけではありません。ただし、会社の就業規則で禁止されている場合があります。

就業規則とは、賃金や労働時間などの労働条件や職場内の規律を定めたものです。会社ごとに制定するルールであり、就業規則で従業員の副業を禁止と定めている会社もあります。

会社が従業員の副業を禁止するのは、「本業がおろそかになってしまう」「顧客からの信頼を失う」などのリスクを回避する目的があります。厚生労働省の「副業・兼業の促進に関するガイドライン」においても、下記4つに該当する場合は、会社が副業を制限することが可能と示されています。

- 労務提供上の支障がある場合

- 業務上の秘密が漏洩する場合

- 競業により自社の利益が害される場合

- 自社の名誉や信用を損なう行為、信頼関係を破壊する行為がある場合

- 出典:厚生労働省「副業・兼業の促進に関するガイドライン」(平成30年1月策定・令和4年7月改定)

https://www.mhlw.go.jp/content/11200000/000962665.pdf

就業規則で副業が禁止されている場合、副業を行うと会社に対する契約違反行為となり、懲戒処分などの対象となることもあるため注意が必要です。

これから副業を始めたいと考えている人は、ご自身が勤めている会社の就業規則で副業が禁止されていないかを確認しましょう。

会社員、パート、アルバイトなど、勤務先から給与を受け取っている「給与所得者」は、副業による所得が年間20万円を超える場合に確定申告が必要です。本業の勤務先での年末調整とは別に、確定申告を行う必要があります。

申告義務があるにもかかわらず手続きを忘れると、本来納める税額とは別に、加算税や延滞税、無申告加算税などがかかることがあるので注意しましょう。

「収入」と「所得」という言葉は働くうえでよく耳にするかと思いますが、その違いをご存じでしょうか。両者の違いを知っておくと、副業における確定申告の必要性を理解しやすくなります。

給与所得者と個人事業主では収入と所得の考え方が異なります。それぞれの違いは下記のとおりです。

| |

給与所得者(会社員、パート、アルバイトなど) |

個人事業主(自営業者、フリーランスなど) |

|---|

| 収入 |

税金や社会保険料などが源泉徴収される前の額面金額 |

売上金額 |

|---|

| 所得 |

収入から「給与所得控除額」を差し引いた金額 |

収入から必要経費を差し引いた金額 |

|---|

収入とは、基本的に、個人事業主は売上金額、給与所得者は税金や社会保険料などが差し引かれる前の給与・賞与の額面金額となります。

個人事業主は、売上金額から事業のために支出した必要経費を差し引いて所得を計算します。一方、給与所得者は、実際にかかった経費ではなく、給与収入金額に応じて定められている「給与所得控除額」を差し引いた金額が所得となります。

たとえば、本業のほかにフリーランスとして副業をしている場合、売上が25万円で経費がかかっていなければ所得は25万円となり、確定申告が必要です。しかし、経費が10万円かかっていれば、所得は15万円で20万円を超えていないため、確定申告は不要となります。

副業所得が20万円以下でも確定申告をした方が良い場合

下記の条件に当てはまる人は、税金の還付を受けられる可能性があるため、副業所得が20万円以下でも確定申告をした方が良いでしょう。ひとつずつ確認していきましょう。

住宅ローン控除や医療費控除を受ける場合は、確定申告によって納めすぎた税金の一部が戻ってくる可能性があります。

住宅ローン控除とは、住宅ローンを利用してマイホームを購入またはリフォームした際に、一定の要件を満たすと所得税(一部は翌年の住民税)が減税される制度です。2年目以降は勤務先の年末調整で手続きできますが、初年度は確定申告が必要になります。

また、医療費控除とは、1年間(1月1日から12月31日まで)の医療費が一定額を超えた場合に適用される所得控除です。本人だけでなく、生活資金をともにする配偶者や子どものために支払った医療費も対象となります。医療費控除は年末調整では手続きできないため、副業で得た所得金額に関係なく確定申告が必要です。

副業がパートやアルバイトで、給与所得により収入を得ている場合、パート先などで年末調整を受けないと、本来納める金額より多くの税金が源泉徴収されている可能性があります。その場合は、確定申告をすることで税金の還付を受けられる場合があります。

所得税法では、それぞれの所得の特性によって10種類の所得区分が分類されています。副業に関する所得は下記5つが代表的なものになるので、その内容を理解しておきましょう。

給与所得とは、勤務先から受ける給料、賞与などの所得です。

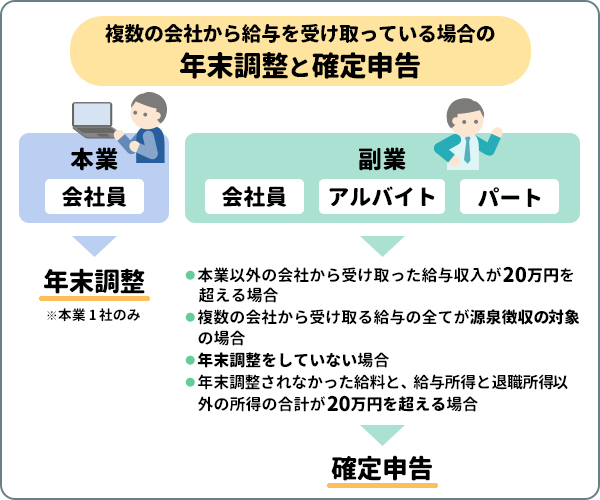

2つ以上の会社から給与を受け取っている場合、年末調整は本業である1つの会社でしかできません。また本業の会社で行う年末調整は、副業の収入を含めない金額で所得税を計算しています。

1社で年末調整を受けていても、副業により、それ以外の会社から受け取った給与収入が20万円を超える場合は確定申告をする必要があります。

また、アルバイトを掛け持ちして複数の会社から給料を受け取っていて、その給料の全部が源泉徴収の対象となる場合、年末調整されなかった給料と、給与所得と退職所得を除く他の所得との合計が20万円を超える場合も確定申告が必要です。

令和7年度税制改正により、「103万円の壁」が「160万円の壁」に見直されました。

これまで、会社員やパート・アルバイトなどの給与所得者は、給与所得控除55万円と基礎控除48万円を足した103万円までは所得税がかかりませんでした。これが103万円の壁です。

令和7年度税制改正では、基礎控除や給与所得控除の見直しによって130万円の壁が160万円の壁(給与所得控除65万円と基礎控除95万円の合計)に引き上げられました。アルバイトを掛け持ちする場合、2ヵ所の給与収入合計が160万円を超えなければ所得税はかかりません。

一方で、年収160万円以下で所得税がかからなくても、副業所得が20万円を超える場合は確定申告が必要です。たとえば、アルバイトの掛け持ちで給与収入合計が160万円以下で、そのうち年末調整されていない給与収入が25万円だとします。この場合、所得税はかかりませんが、年末調整されなかった給料が20万円を超えるため、確定申告が必要になります。

所得税がかかるラインと、確定申告が必要なラインが異なる点に注意しましょう。

配当所得とは、株式の配当金や投資信託の収益分配金などによる所得です。上場株式などの配当所得は、配当が支払われる際に20.315%の税率で源泉徴収されているため、確定申告せずに税金の手続きを終了できます。

ただし、「配当控除」や「譲渡損失との損益通算」の適用を受ける場合などは、確定申告をすることも可能です。

不動産所得とは、土地や建物などの不動産、借地権などの貸付けによる所得です。不動産所得の金額は、総収入金額から、不動産収入を得るための必要経費を差し引いて計算します。

会社員が副業で不動産の貸付けを行っており、給与と不動産所得以外に所得がない場合は、不動産所得が20万円を超えると確定申告が必要です。

事業所得とは、農業、漁業、製造業、卸売業、小売業、サービス業、その他の事業により生じる所得です。事業所得の金額は、総収入金額から収入を得るために直接必要となる売上原価や販売費、管理費などを差し引いて計算します。

通常、個人の副業収入は事業所得、または雑所得(後述)のどちらかに該当します。

副業が事業所得と認められるかは、社会通念上、事業といえる程度で活動が行われているかどうかで判断します。2022年に公表された国税庁の所得税基本通達の改正では、「記帳や帳簿書類の保存がある場合は事業所得に区分される場合が多いと考えられる」と示されています。

副業を事業所得として申告したい場合は、記帳や帳簿書類の保存を行ったうえで、税務署や税理士などの専門家に相談すると良いでしょう。

雑所得とは、他の9種類の所得のいずれにも該当しない所得です。たとえば、公的年金等、非営業用貸金の利子、生命保険契約等に基づく年金などが当てはまります。

- 記帳や帳簿保存がない

- 年間収入が概ね300万円以下

- 副業が一時的・片手間で行われている

個別判断にはなりますが、副業による収入の多くは雑所得に区分されます。一般的には、年収300万円以下の小規模な副業で、記帳や帳簿書類の保存がない場合は雑所得とみなされます。また、副業が一時的なもので、継続的に利益を得ることを目的としてないと判断される場合も雑所得となります。

ご自身の副業の所得区分がどれに当てはまるのか不安な方は、必要に応じて税務署や税理士などの専門家に相談しましょう。

確定申告は「青色申告」と「白色申告」の2種類があり、それぞれ提出する書類の種類が異なります。白色申告は、青色申告よりもシンプルで済む反面、優遇措置などのメリットが少ない申告方法です。ここでは優遇措置などがある青色申告について解説します。

青色申告とは、確定申告における所得金額の計算などについて有利な取り扱いを受けられる制度です。最高65万円の青色申告特別控除などの優遇措置が設けられており、白色申告に比べると税金の面でさまざまな特典を受けることができます。

青色申告ができるのは、「事業所得」「不動産所得」「山林所得」のある方です。一定水準の記帳を行い、帳簿書類を一定期間保存する必要があります。

副業の所得が上記3つの所得区分に該当する方は、青色申告について理解しておくと良いでしょう。

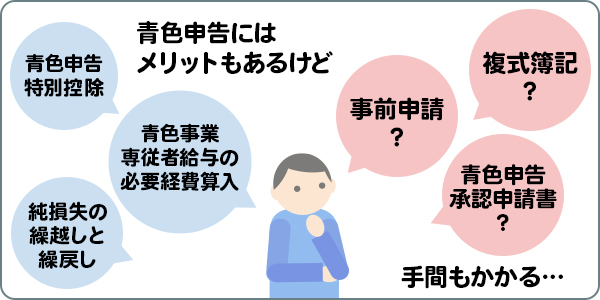

青色申告には次のようなメリット・デメリットがあります。

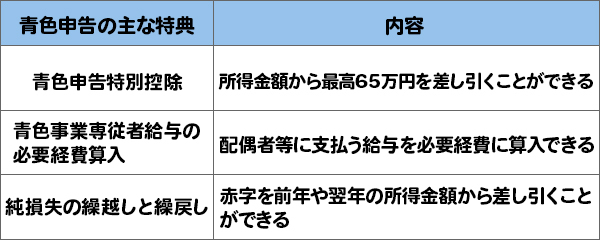

青色申告のメリットは、以下のような特典が設けられていることです。

出典:国税庁「はじめてみませんか?青色申告」

https://www.nta.go.jp/publication/pamph/shotoku/kichou01.pdf

青色申告特別控除の控除額は通常、最高55万円ですが、e-Taxによる申告(電子申告)などの一定の要件を満たす場合は最高65万円となります。複式簿記による記帳ではなく、簡易な帳簿による記帳の場合は最高10万円です。

また、配偶者やその他の親族に給与を支払っている場合は、労務の対価として相当だと認められる金額を必要経費に算入することができます。

さらに、事業から損失が生じた場合は、その損失の額を翌年以後3年間にわたって各年分の所得金額から差し引くことができます(純損失の繰越し)。前年も青色申告をしている場合は、損失の額を前年分の所得金額に繰り戻して控除し、所得税の還付を受けることも可能です(純損失の繰戻し)。

これら3つの特典をうまく活用することによって、税金の負担軽減効果が期待できるでしょう。

青色申告は、一定水準の記帳や帳簿書類の保存などが義務づけられています。提出すべき書類の種類が多く、白色申告に比べると手間がかかります。記帳には複式簿記の知識が求められるため、簿記を学んだことがない方にとっては対応が難しい可能性があります。

また、青色申告を行うには事前申請が必要です。青色申告をしようとする年の3月15日まで(その年の1月16日以降に新規開業した場合は開業日から2ヵ月以内)に、「青色申告承認申請書」を納税地の税務署に提出しなくてはなりません。申請を忘れると、青色申告ができないので注意しましょう。

- 確定申告書

- 源泉徴収票や報酬の支払調書など本業・副業の収入に関する書類

- マイナンバーカードまたは通知カード(コピー)

還付を受ける場合には、振り込みを希望する銀行口座の情報も必要です。生命保険料控除など各種控除を受けるときは、その証明書を準備しましょう。

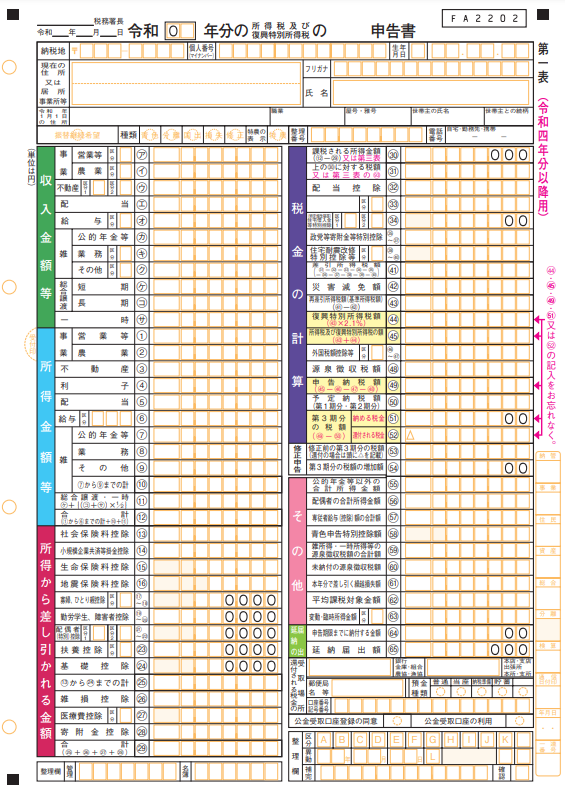

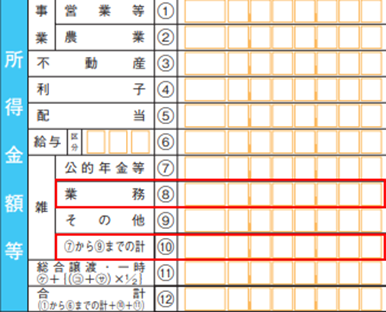

ここからは具体的な記入方法について確認していきましょう。以下は、確定申告書の第一表です。

-

国税庁ホームページ

https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/pdf/r04/01.pdf

記入欄は副業の所得区分によって異なります。それぞれくわしく見ていきましょう。

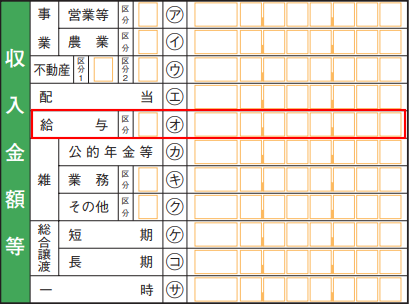

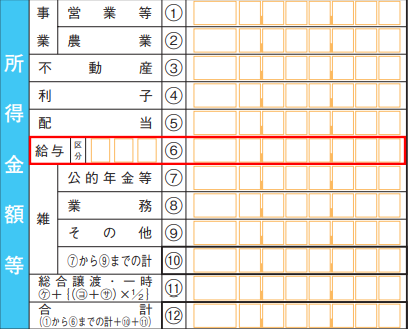

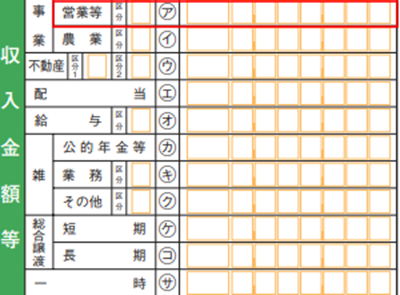

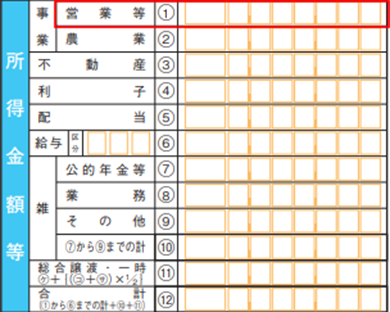

パートやアルバイトなど副業の収入が給与所得の場合は、収入金額等の㋔欄に収入金額を記入します。

所得金額等には、⑥欄に収入金額から給与所得控除などを控除したあとの金額を記入します。

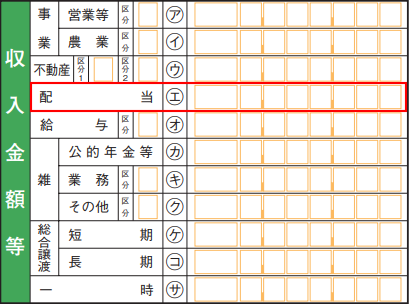

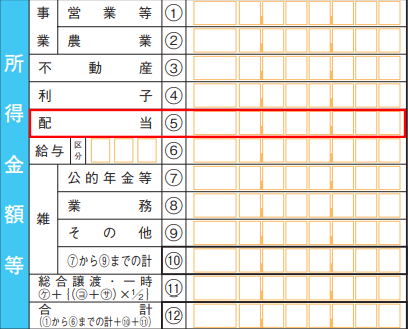

副業の収入が配当所得の場合は、収入金額等の㋓欄に収入金額を記入します。

所得金額等には、⑤欄に配当所得の金額を記入します。株式の購入や出資のために借り入れた負債の利子がある場合は、収入金額から負債の利子を差し引いた金額が配当所得となります。

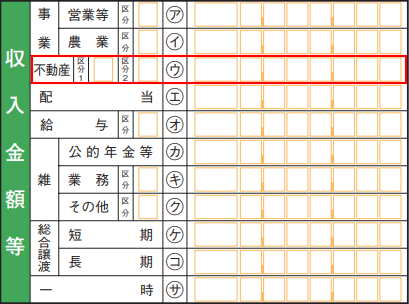

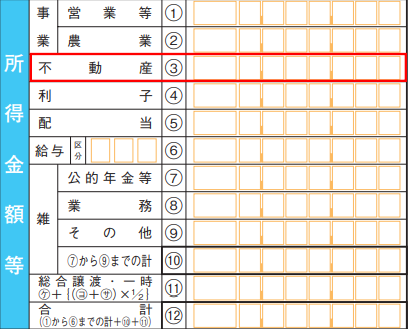

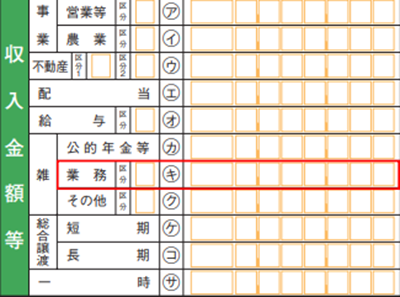

副業の収入が不動産所得の場合は、収入金額等の㋒欄に収入金額を記入します。区分2には、下記の内容に当てはまる数字を記入しましょう。

| 内容 |

数字 |

|---|

| 税務署の承認を受けて電子帳簿保存を行っている |

1 |

| 会計ソフトなどを利用して記帳している(1に該当する場合を除く) |

2 |

| 総勘定元帳、仕訳帳などを備え付け、日々の取引を複式簿記にしたがって記帳している(1、2に該当する場合を除く) |

3 |

| 日々の取引を複式簿記以外の簡易な方法で記帳している(2に該当する場合を除く) |

4 |

| 上記のいずれにも該当しない |

5 |

所得金額等には、③欄に収入金額から必要経費を差し引いた不動産所得の金額を記入します。

副業の収入が事業所得の場合は、収入金額等の㋐欄に収入金額を記入します。区分は、先述した不動産所得の区分2と同様です。

所得金額等には、収入金額から必要経費を差し引いた所得金額を①欄に記入しましょう。

副業の収入が雑所得の場合は、収入金額等の㋖欄に収入金額を記入します。

所得金額等には、収入金額から必要経費を差し引いて計算した雑所得の金額を⑧欄に記入します。⑦欄および⑨欄がなければ、⑧欄の金額をそのまま⑩欄に転記しましょう。

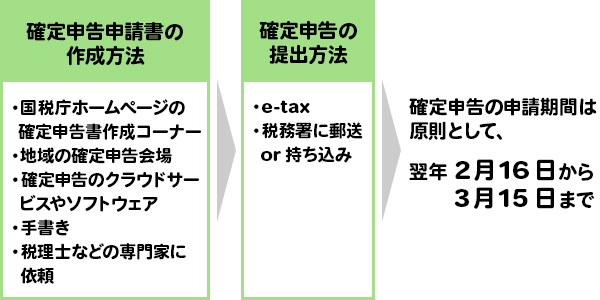

確定申告の期限は、原則として、翌年2月16日から3月15日までです。1年間(1月1日から12月31日)に生じた所得金額とそれに対応する税額を計算し、申告書を提出して税金を支払う必要があります。期限内に申告・納付しない場合は、延滞税が発生するため注意しましょう。

なお、還付申告は通常の確定申告期間とは関係なく、翌年の1月1日から5年間提出できます。

確定申告書は下記のような作成方法があります。ご自身にあった方法を選択しましょう。

国税庁ホームページの「確定申告書等作成コーナー」を利用する方法です。必要書類を準備し、画面の案内に沿って金額等を入力するだけで申告書を作成できます。税額が自動計算されるのもメリットです。作成した申告書はe-Tax、もしくは印刷して郵送などで提出します。

確定申告書等作成コーナーで作成する際は、「マイナポータル連携」を活用すると便利です。マイナポータル連携とは、マイナポータル経由で源泉徴収票や控除証明書などのデータを一括取得し、確定申告書の該当項目へ自動入力してくれる機能です。たとえば、医療費の領収書などの収集や集計が自動化されるため、医療費控除の手続きが楽になります。計算ミスの防止につながり、控除証明書などの管理・保管が不要になるのもメリットです。

マイナポータル連携を利用するには、マイナポータルにアクセスして利用者登録を行ったうえで、マイナポータルの「確定申告の準備ページ」で取得したい証明書を選択するなどの事前準備を行います。また、マイナンバーカードとマイナンバーカード読取対応のスマートフォン(またはICカードリーダライタ)が必要です。

確定申告の時期になると、地域によっては「確定申告会場」が設置されることがあります。確定申告会場では、申告書の受付だけでなく、申告に関する相談にも対応しています。複雑な内容でなければ、スタッフにサポートしてもらいながらその場で申告書を作成することも可能です。

確定申告会場へ入場するには、事前に予約して入場整理券を取得する必要があります。くわしくは、納税地の税務署などにご確認ください。

確定申告クラウドサービスやソフトウェアを使って作成する

確定申告書の作成に対応したクラウドサービスやソフトウェアを使用する方法です。日々の取引の記帳や貸借対照表・損益計算書といった帳簿書類の作成などの機能も備えており、税額の計算も自動で行ってくれます。

複式簿記の知識がなくても、青色申告に対応した確定申告書の作成が可能であるため、副業で青色申告の適用を受けたい場合におススメです。

税務署などで確定申告書を入手し、手書きで作成する方法です。パソコンやスマートフォンがなくても申告書用紙さえあれば作成できます。

一方で、記入ミスや計算ミスが発生しやすいのがデメリットです。毎年のように確定申告を行っている経験者向けの方法といえるでしょう。

税理士などの専門家に依頼して、確定申告書を作成してもらう方法です。自分で作成する必要がないため、手間がかかりません。相談することによって、各種控除の利用など有利な申告方法を提案してもらえる可能性もあります。費用がかかるため、事前に見積もりをとったうえで依頼するかを判断しましょう。

確定申告書を作成したら、期限内に税務署へ提出します。下記3つの提出方法があるので、ご自身にあった方法を選択しましょう。

e-Tax(電子申告)は、インターネットを利用して確定申告書を提出する方法です。パソコンやスマートフォンを利用して申告できるため、税務署に行く必要がありません。国税庁の確定申告書等作成コーナー、確定申告クラウドサービス・ソフトウェアなどはe-Taxに対応しています。

e-Taxを初めて利用する際は、開始届出書を提出して利用者識別番号を取得します。利用環境によって異なりますが、申告時にはマイナンバーカードやICカードリーダライタなどが必要です。

作成した確定申告書を、納税地の税務署に郵送して提出する方法です。郵送は消印の日付を提出日とみなすため、消印が3月15日であれば期限内の申告として扱われます。

確定申告書を税務署や確定申告会場に持ち込み、窓口に提出する方法です。受付されたことがその場で確認できるため、安心感を得やすいでしょう。税務署や確定申告会場が遠方にある場合は不向きです。

副業とは、本業以外の仕事で収入を得ることです。副業の所得が20万円を超えると確定申告が必要です。確定申告には「青色申告」と「白色申告」の2種類があり、それぞれメリット・デメリットがあるため、状況に応じて自分に合った方法を見極めましょう。また、「事業所得」「雑所得」などの所得区分によって申告書の記載場所が変わる点にも注意が必要です。

確定申告をしないと、延滞税や無申告加算税などのペナルティが発生することがあります。副業で所得を得たときは、申告義務があるかどうかを確認して期限内に確定申告を行いましょう。

執筆者:大西 勝士(おおにし かつし)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 AFP認定者、2級ファイナンシャル・プランニング技能士

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

株式会社 三菱UFJ銀行

(2025年12月15日現在)

この記事はこんな方におススメ!

この記事はこんな方におススメ!

副業で確定申告がいくらから必要か知りたい方

副業で確定申告がいくらから必要か知りたい方