一人暮らしの生活費は平均いくらかかる?内訳と管理するコツを解説します

- 2025年10月3日

-

この記事はこんな方におススメ!

この記事はこんな方におススメ!

-

一人暮らしの生活費平均を知りたい方

一人暮らしの生活費平均を知りたい方

-

生活費を抑えるコツを知りたい方

この記事では、一人暮らしに必要な生活費の金額と、出費を上手に抑えるコツについてわかりやすく解説します。

目次

一人暮らしの1ヵ月あたりの生活費の平均は約19万円程度

一人暮らしにかかる生活費について、具体的にどの程度のお金が必要なのでしょうか。総務省統計局が公表している2024年の単身世帯の家計調査結果から、民営借家(アパート・マンション等)で一人暮らしをしている方の1ヵ月あたりの生活費の平均についてご紹介します。

| 支出項目 | 平均 | 割合※ |

|---|---|---|

| 食費 | 42,015円 | 22.4% |

| 住居費(家賃) | 53,135円 | 28.3% |

| 光熱・水道費 | 11,619円 | 6.2% |

| 生活用品費(家具・家事用品) | 4,218円 | 2.2% |

| 被服費 | 5,221円 | 2.8% |

| 保健医療費 | 7,751円 | 4.1% |

| 交通・通信費 | 20,170円 | 10.7% |

| 娯楽費 | 20,114円 | 10.7% |

| その他(交際費など) | 23,386円 | 12.5% |

| 合計 | 187,629円 |

- 小数点以下第2位を四捨五入

-

総務省統計局「家計調査(家計収支編)調査結果」(2024年)

https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20240&month=0&tclass1=000000330001&tclass2=000000330022&tclass3=000000330023&result_back=1&tclass4val=0

上記調査によれば、2024年の単身世帯・民営借家の生活費は、平均187,629円でした。割合の多い項目順では住居費(家賃)が約28%、食費が約22%となっており、その他(交際費など)が約13%、交通・通信費、娯楽費がそれぞれ約10%です。

なお、今回ご紹介したのはあくまでも平均額のため、住む地域やライフスタイルによって支出する項目の割合も変化します。

【月収別】一人暮らしの生活費と貯金額をシミュレーション

では収入に対し、それぞれの項目にはどの程度のお金を使えるのでしょうか。前述の『家計調査(家計収支編)調査結果』の割合や平均を参考に、単身世帯・民営借家における収入別の各支出シミュレーションを見てみましょう。

今回は手取りが5万円ふえるごとに貯蓄を1万円づつ増額して、シミュレーションしました。

月収15万円のケース

月の手取りが15万円の場合のシミュレーションは以下の通りとなりました。

| 項目 | 金額 |

|---|---|

| 食費 | 30,148円 |

| 住居費(家賃) | 44,228円 |

| 生活用品費(家具・家事用品) | 3,511円 |

| 被服費 | 4,346円 |

| 交通・通信費 | 16,711円 |

| 娯楽費 | 16,711円 |

| その他(交際費など) | 19,522円 |

| 貯蓄 | 10,000円 |

| 合計 | 約150,000円 |

家賃は手取り収入の30%程度とするのが望ましいため、44,228円となりました。地域によっては1Rの部屋を借りるのも難しいため、条件を見直して家賃を安く抑えるか、他の支出を減らすといった対策が必要です。

交通・通信費は、スマホを格安SIMや大手キャリアの格安プランへ乗り換えることで安く抑えられます。また、調査の食費の内訳には外食にかかるお金が12,101円、酒代1,878円、菓子類3,422円が含まれています。食費はできるだけ外食やお菓子・お酒を控え、自炊の割合をふやすのがおススメです。

手取り15万円での一人暮らしはさまざまな面で節約する工夫が必要となります。万が一の事態にそなえて少しでも貯蓄ができるよう、不要な買い物や外食は極力控えるようにしましょう。

月収20万円のケース

月の手取りが20万円の場合のシミュレーションは以下の通りとなりました。

| 項目 | 金額 |

|---|---|

| 食費 | 44,964円 |

| 住居費(家賃) | 56,864円 |

| 生活用品費(家具・家事用品) | 4,514円 |

| 被服費 | 5,587円 |

| 交通・通信費 | 21,485円 |

| 娯楽費 | 21,485円 |

| その他(交際費など) | 25,100円 |

| 貯蓄 |

20,000円 |

| 合計 | 約200,000円 |

手取り15万円に比べ少し余裕が出てきました。家賃に57,000円程度まで使えるようになりますので、1R・1Kの部屋を借りやすくなるでしょう。食費にも余裕がありますので、週に何度かは外食をしても問題ありません。

とはいえ無駄遣いできるほどの余裕が生まれたわけではありませんので、引き続き節約を続ける必要があるでしょう。スマートフォン・インターネット契約は必要最低限のプランを選択し、電気や水道を無駄遣いしないような注意が必要です。自炊でバランスの良い食事を作れば、長期的には医療費を抑えることにもつながります。

月収25万円のケース

月の手取りが25万円の場合のシミュレーションは以下の通りとなりました。

| 項目 | 金額 |

|---|---|

| 食費 | 54,956円 |

| 住居費(家賃) | 69,501円 |

| 生活用品費(家具・家事用品) | 5,517円 |

| 被服費 | 6,829円 |

| 交通・通信費 | 26,260円 |

| 娯楽費 | 26,260円 |

| その他(交際費など) | 30,677円 |

| 貯蓄 |

30,000円 |

| 合計 | 約250,000円 |

さらに住居費に余裕ができますので、より利便性の高い部屋に住めるようになります。広い居室の物件や駅チカ、築浅などなにかひとつの要素が贅沢な物件を選んでも良いでしょう。ただし部屋が広くなるとそれだけ電気代が高くなる傾向にありますので、手取り20万円のとき以上に無駄遣いには注意が必要です。

食費に使えるお金もだいぶふえますので、外食の頻度を上げやすくなります。ただし食費は支出の中でも抑えやすい部類に入るため、3万円よりも多く貯金をしたいと考えるなら、自炊の割合をふやし抑えた食費分を回すと良いでしょう。

なお、上記はあくまでも全年齢平均の割合に照らし合わせたシミュレーションです。住む地域や年齢などの条件によって、優先させたい支出の項目は変わってきます。趣味やファッションにお金をかけたい方、旅行やグルメを楽しみたい方など、理想の生活は人それぞれです。一人暮らしの生活費に不安を抱える方は、まずはシミュレーションをひとつの目安として参考にし、ご自身が使いすぎている支出や優先すべき使い道を判断しましょう。

FPが教える!生活費を上手に抑えるコツ

一人暮らしは自由度が高いからこそ、計画的に暮らすことが大切です。毎月何も考えずにお金を使い続ければ、いくら節約しても貯蓄をふやすのは難しいでしょう。

そこで、ここではFPの観点から、一人暮らしの生活費を上手に抑えるポイントをご紹介します。無理なく自然に出費を減らせる方法をお伝えしますので、ぜひ参考にしてみてください。

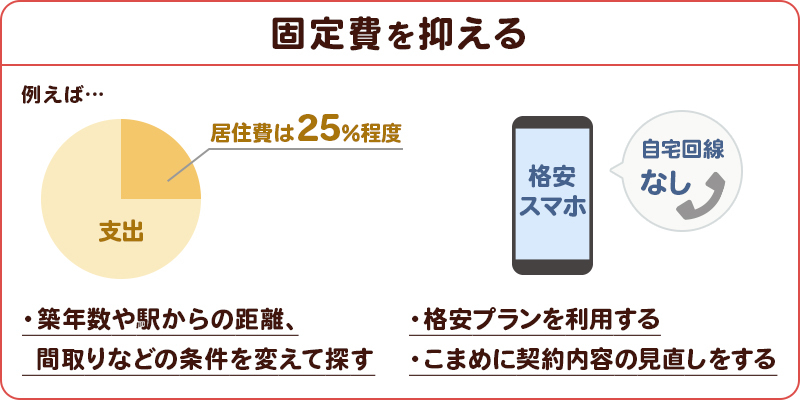

家賃(住居費)や通信費などの固定費を抑える

生活費を抑えるうえで効果的な対策が、固定費の削減です。家賃は一般的に手取り収入の25%程度が望ましいとされています。もし住みたい部屋の家賃が手取りの25%を超えているなら、駅からの距離や築年数など部屋選びの条件を見直し、手頃な家賃の部屋を探すと良いでしょう。もし手取りの25%を超える部屋に住み続けたいなら、電気やガス会社との契約プランを見直して料金を下げ、固定費の総額を削減するのもひとつの手です。

携帯電話の料金も削減しやすい固定費のひとつです。もし月額6,000円を超えるような大手携帯電話会社のスタンダードプランを利用しているなら、格安SIMや3,000円程度のプランに切り替えましょう。通信量を毎月余らせているなら、通信量が少ない低額のプランへ乗り換えるのもおススメです。

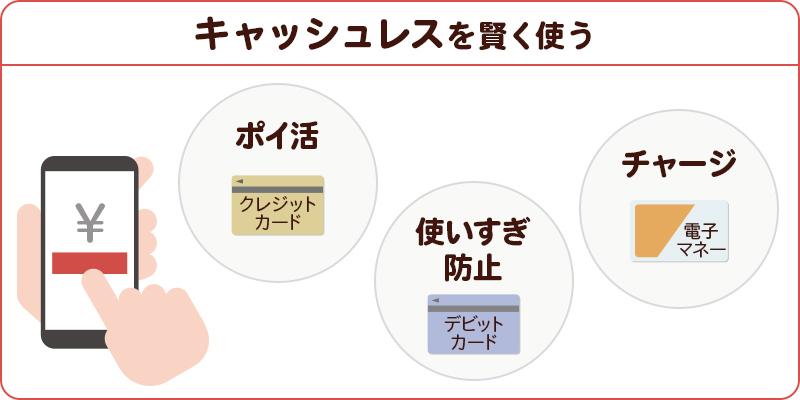

キャッシュレス決済サービスを賢く使い分け

数多くの種類があるキャッシュレス決済サービスは、上手に使えば生活費を抑える手助けになってくれます。クレジットカードやデビットカード、QRコード決済の利用に応じて獲得したポイントは、サービスによっては支払いの一部に充当できますので、現金で支払うよりもおトクです。また、毎月発生する公共料金や通信費をクレジット払いにすることで、意識せずにポイントをためられるでしょう。

ただし、クレジットカードは現金がなくても買い物ができるため、気がつかないうちに使いすぎてしまうかもしれません。無駄な出費を避けるためにも、公共料金や利用中のサービスの引き落としを設定した後はカードを持ち歩かないようにするのもひとつの手です。

チャージ型のQRコード決済や交通系電子マネーに毎月決まった金額をチャージし、残高以上に使わないようにするのも無駄遣い防止に有効です。また、キャッシュレス決済サービスの中にはチャージ時にポイントを獲得できるものもあります。普段利用しているクレジットカードと連携できるサービスを選べば、チャージ時と利用時でのポイント二重取りも期待できるでしょう。

デビットカードで使いすぎを防ぐ

デビットカードは、キャッシュレス決済の使いすぎを防止するための有効な手段のひとつです。デビットカードで決済された金額は、ひも付いた銀行口座から即時引き落としされます。そのため銀行口座の残高を超えた額は使えず、手元にあるお金以上に使いすぎてしまうことがありません。

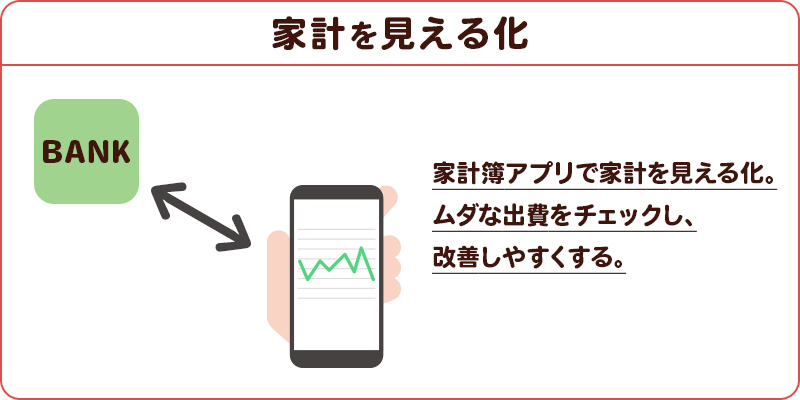

家計簿アプリとインターネットバンキングで収支を可視化

支出を減らすには、毎月の収入と支出を正しく把握することが大切です。もし家計簿の記録を手軽にわかりやすくしたい場合は、家計簿アプリを使った収支の管理がおススメです。

家計簿アプリは、インターネットバンキングを利用できる銀行口座やクレジットカードから集めたデータから自動的に家計簿を作成するサービスです。収支が発生するたびに自分で記録する必要はなく、手間をかけずにいつでもスマホから入出金明細を確認できます。

家計簿アプリを使うメリットは、生活費を可視化することで、自分の家計を正しく理解しやすくなる点にあります。ある家計簿アプリでは、会員を相手にアンケートを行った結果、使用する前よりも家計を改善できたという調査結果が出ているそうです。

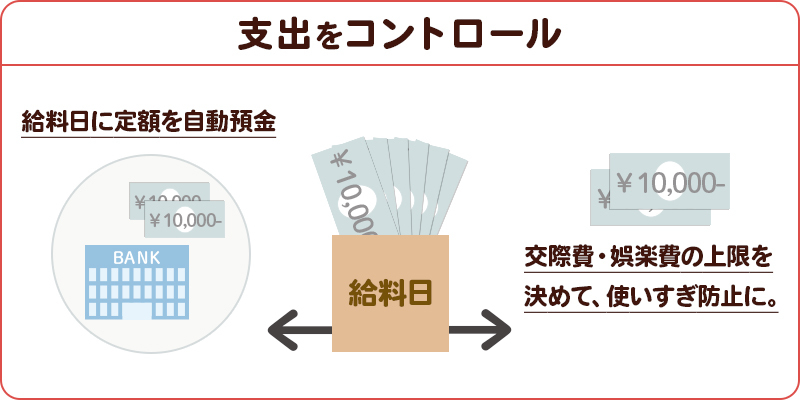

給料日に定額を自動でつみたてる

臨時の出費や大きな買い物にそなえ貯金したいという方は多いでしょう。しかし毎月余った金額を貯金しようと思いつつも、お金が残らず貯金できていないという方は珍しくありません。

毎月着実に貯金するためには、給料日などの収入を得たタイミングで一定額を貯金するのがおススメです。ためたいお金を最初に自動的に別の口座に移しておき、残額を生活費に回すことで、決められた金額でやりくりをできるようになります。

毎月の貯金は自動化するのが理想的です。毎月決まった日に定額を定期預金にする「つみたて定期預金」や、NISAを使った積立投資を行えば、手間をかけずに貯金しながら生活費を抑えられるでしょう。

毎月の交際費・娯楽費は上限を決めておく

友人と遊ぶための交際費や趣味に費やす娯楽費は、毎日の生活に彩りを与える大切な費用です。とはいえ好きなだけ使ってしまうと、毎月の貯金ができないだけでなくためていた貯蓄を切り崩すことにもなりかねません。

交際費・娯楽費を使いすぎないようにするためには、毎月使える金額の上限を決めておくと良いでしょう。交際や趣味に使うお金を入れる財布を分けておけば、その月に使える金額を可視化しやすくなるでしょう。キャッシュレスで支払う機会が多いなら、交際費・娯楽費用の銀行口座を作っておき、デビットカードで支払うようにするのもおススメです。

楽しみのために使うお金の切り詰めすぎは、結果的に節約が続かなくなるリスクをともないます。無理な節約がストレスにならないよう、生活費を圧迫しない程度の予算を確保しておくと良いでしょう。

まとめ

一人暮らしにかけられる生活費の金額は収入によって異なります。

一般的に住居費(家賃)、食費の比率が高くなる傾向がありますが、居住地の地域やライフスタイルによって割合は大きく変化します。

一人暮らしにかかる支出を上手に抑えるには、家賃や通信費といった固定費を安く抑えるのが有効です。またキャッシュレス決済サービスと家計簿アプリを組み合わせて収支を可視化することで、家計を正しく把握し不要な出費を抑える効果が期待できるでしょう。

ぜひ生活費の節約に役立つサービスを活用し、ゆとりのある一人暮らしを実現しましょう。

執筆者:手塚 裕之(てづか ひろゆき)

執筆者保有資格:2級ファイナンシャル・プランニング技能士

執筆者保有資格:2級ファイナンシャル・プランニング技能士

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

あわせて読みたい

株式会社 三菱UFJ銀行

(2025年10月3日現在)