継続的な貯金の仕方とは?始める際の準備やケース別のコツも紹介

- 2022年6月16日

- 2024年3月8日

「貯金したいけれど、給料が入ってもすぐに使ってしまって、なかなかお金が貯まらない」と感じている方は多いかもしれません。

お金が貯まらない原因の一つは、余ったお金で貯金しようとする考え方にあります。

継続的な貯金を実現するためには、家計の収入と支出を把握したうえで、支出を減らす・手取りを増やす等、自分に合った貯金の仕方を選択することが大切です。

とはいえ、これまで意識的に貯金をしたことがないと、どうすれば継続できるのか分からない方もいるはずです。

この記事では、貯金を始めるのに必要な準備や具体的な貯金の方法、ケース別の貯金のコツ等について、ファイナンシャルプランナーがくわしく解説します。

貯金ができていない人のよくある特徴

お金が貯まらない人には、次のような特徴が見られる傾向にあります。

- 収入と支出を把握していない

- 趣味や娯楽に使うお金が多い

- 毎日外食をしている

- 衝動買いや目的のない買い物が多い

例えば、給与等の毎月の収入額はわかっていても、どれくらいの支出があるかまでは把握できていないケースは少なくありません。

さらに、上記のような特徴に加え、「余ったお金を貯金にまわそう」と成り行きで貯金しようと考えてしまうことが、お金がうまく貯まらない原因の一つです。

これらの特徴に当てはまる場合は、普段の行動や考え方を見直す必要があります。次の章からは、貯金を継続的に行うための準備や、具体的な貯金の方法を説明しますので、ぜひ参考にしてください。

継続的な貯金を始める際の4つの準備

実際に貯金を始めるにあたり、理解しておくとよいことや、決めておくとよいことを紹介します。

貯金の目的、目標貯金額、貯金期間を決める

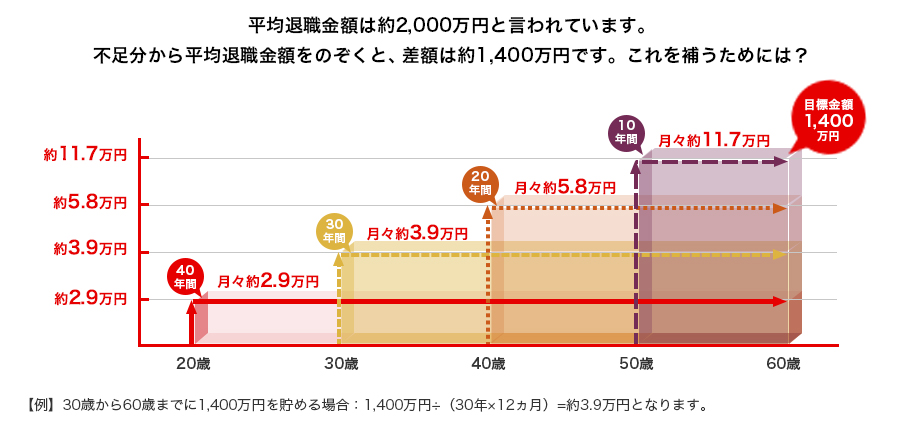

まずは、「貯金の目的=なぜ」・「目標貯金額=いくら」・「貯金期間=いつまでに」の3つを決めましょう。目的や目標金額等を明確にすることで、計画的な貯金がしやすくなるとともに、貯金を続けるモチベーションにもなります。

ただし、あまりにも高い目標を設定してしまうと、途中で挫折してしまったり、生活に支障が出てしまったりするかもしれません。継続的な貯金を実現するためには、無理のない範囲からスタートするのがポイントです。

ここで、目標貯金額を決めるための計算方法を見てみましょう。

例えば、退職金や年金を考慮しても、定年後の生活費(老後資金)を補うには約1,400万円が不足するといわれています。

<内訳>

収入(退職金:約2,000万円+厚生年金:約5,300万円)- 支出(定年後の生活費:約8,700万円)=-約1,400万円

そこで、30歳から60歳までに1,400万円を貯めることを目標にする場合、月々の貯金は「1,400万円÷(30年×12ヵ月)=約3.9万円」必要です。

出典/生命保険文化センター「令和元年度 生活保障に関する調査《速報版》」/厚生労働省「令和4年度の年金額改定について」<厚生年金は、平均的な収入(平均標準報酬(賞与見込み月額換算)43.9万円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準>/厚生労働省「平成30年就労条件総合調査の概況(大学・大学院卒(管理・事務・技術職)定年退職の場合)」

上記計算式は、老後資金だけでなく、結婚資金・教育資金・住宅購入資金等でも応用できます。貯金の目的や目標貯金額に応じて、計算してみてください。

収入と支出を把握する

貯金のためのお金を確保するには、「収入-支出(収入から支出を差し引いた)」額をなるべく多くする必要があります。そのためには、自分または世帯のひと月あたりの収入額・支出額をチェックし、どうすればお金を貯めやすくなるかを考えることが重要です。

収入額と支出額は、次のように項目別に把握していきましょう。

<収入>

| 項目例 | 内容例 |

|---|---|

| 給与 | 給料、各種手当代 |

| 副業収入 | 本業以外から得た収入 |

<支出:固定費>

| 項目例 | 内容例 |

|---|---|

| 住居費 | 家賃、住宅ローン |

| 水道光熱費 | 水道代、電気代、ガス代 |

| 通信費 | スマートフォン利用料、インターネット接続料 |

| 車両費 | 駐車場代、自動車ローン |

| 交通費 | 通勤・通学定期代 |

| 保険料 | 生命保険料、医療保険料 |

<支出:変動費>

| 項目例 | 内容例 |

|---|---|

| 食費 | 食料品代、外食代 |

| 日用品費 | 日用品代、消耗品代 |

| 被服費 | 衣類の購入代、クリーニング代 |

| 医療費 | 医薬品代、通院代 |

| 冠婚葬祭費 | ご祝儀代、お香典代 |

| 美容費 | 化粧品代、美容院代 |

| 交際費 | 飲み会代、デート代 |

| 趣味・娯楽費 | 書籍代、旅行代 |

特に支出は、毎月必ず発生する「固定費」と、毎月発生するが金額が大きく変わるもの、および毎月ではないが一定の頻度で発生する「変動費」に分けましょう。

項目を細かく分けすぎると煩雑になってしまうため、自分に必要な項目を選別し、5~7つ程度に絞るのがおすすめです。

目的別に口座を分ける

銀行口座を目的に合わせて使い分けることで、お金の使いすぎを防ぎ、貯金しやすくなるかもしれません。例えば、「普通預金口座・定期預金口座・資産運用のための口座」の3つに分ける方法があります。

最近では、同一の金融機関で複数の普通預金口座を持つことが難しくなっているため、アプリを活用して全体のお金を把握するのもおすすめです。

家計簿アプリ等のツールを準備する

複数の口座をまとめて管理する際に役立つ家計簿アプリですが、中には、「毎月一定のお金を移動させて貯金をする」「来月の旅行用のお金を一時的によけておく」等の用途に活用可能なものもあります。

また、家計簿アプリ等のツールは、さまざまな情報をまとめて管理するという点でも有効です。

ツールを活用しない場合、支出を一つひとつ手書きでメモしたり、複数ある銀行口座やクレジットカードの情報をその都度確認したりと、負担が増えてしまいます。

そのような負担をできるだけ減らし、効率的に貯金を続けるためには、自分が使いやすいと感じるツールを選んで活用するようにしましょう。

次の章からは、以下3つに分けて、具体的な貯金の仕方を解説します。

- 「支出」を減らして貯金する方法

- 「手取り」を増やして貯金する方法

- 「賢く」効率的に貯金する方法

「支出」を減らして貯金する方法

まずは、支出を減らすのにおすすめの方法を確認していきましょう。

固定費を見直す

家計の支出を減らすためには、毎月必ず発生する固定費を見直す必要があります。固定費を見直せば、それだけで毎月一定額の支出を減らすことが可能です。

節約しようと思うと、つい「数円~数十円安い日用品を探す」といった小さな節約をしがちですが、固定費のように大きな支出を見直したほうが、効率的に貯金を増やせるでしょう。

具体的な見直し方法として、次の例が挙げられます。

<例>

- 電気代が高い場合→電力会社やプランの変更を検討する

- スマートフォン利用料が高い場合→キャリアやプランの変更を検討する

- 保険料が高い場合や複数の保険に入っている場合→保険の保障内容が重なっていないか見直しする

- 使っていないサブスクリプションサービスがある場合→利用を終了する

その他、「家賃を下げるために引越す」といった固定費の見直し方法もありますが、住居に関する支出の見直しは節約効果が高いとはいえ、簡単にできることではありません。

また、仮に引越すことになれば、引越し代、敷金・礼金、新たな家具・家電の購入代等、まとまった支出の発生が想定されます。

このような理由から、固定費のなかでも住居費の見直しについては、慎重に検討しましょう。

既存ローンの条件を見直す

住宅ローン・自動車ローン・カードローン等でお金を借り入れている場合は、金利や借入期間等の条件を見直すことで、利息の負担を減らせる可能性があります。現状、お金をいくら借り入れているのかをあらためて把握する意味でも、一度確認しておきましょう。

既存ローンの具体的な見直し方法としては、金融機関の借り換え、毎月の返済額の減額、繰り上げ返済の実施等が挙げられます。ただし、金融機関の借り換えには審査があるので、注意してください。

「手取り」を増やして貯金する方法

ここからは、手取りを増やすのにおすすめの方法を紹介します。

仕事を通じて年収を増やす

仕事を通じて年収を増やすには、出世する・転職する・副業をするといった方法があります。特に副業に関して、1つの職場でがむしゃらに働くのではなく、働く先の選択肢を複数持つことは大切です。

投資と同じように、働き方にも「分散」の考え方があると、精神的にも金銭的にも安定しやすくなります。

ただし、副業を始めるには勤務先への事前申請や、確定申告が必要になるケースもあるので、前もって調べておきましょう。

資産運用で手持ちの資産を効率的に増やす

手元にあるお金を資産運用で効率的に増やすには、株式投資・投資信託・不動産投資等の方法があります。

今回は、初心者でも少額から始めやすい、投資信託やiDeCoについて見ていきましょう。

投資信託

投資信託は、国内外の株式や債券等のさまざまな対象に分散投資ができ、かつ長期的に投資を続けられるため、リスクを抑えながらお金を増やしやすい資産運用の方法です。

投資信託を始めるなら、「NISA(少額投資非課税制度)」の利用を検討してみてください。NISAとは投資の税制優遇制度のことで、NISAで得た利益や配当は非課税になります。

NISAで購入できるのは、国が定める基準に適合した投資信託です。老後の資産形成に向いているかどうかを国がチェックした商品なので、リスクを抑えて投資したい初心者に向いています。また、2024年以降のNISAでは、非課税期間が無期限化され制度が恒久化されました。 これにより、長期的な資産形成に活かすことができます。

一方、NISAを利用したとしても、元本を下回るリスクがともなうことには変わりがありません。あくまでも投資であることに留意し、利用を検討してください。

iDeCo

貯金の目的が老後資金を貯めることなら、「iDeCo(個人型確定拠出年金)」を活用するのもよいかもしれません。iDeCoとは、自分でお金を積み立てて運用し、その掛金や運用益を「老齢給付金」として、公的年金にプラスして受け取るための私的年金制度です。

iDeCoには、次のような税制優遇措置があります。

- 掛金が全額所得控除になる

- 運用益が非課税になる

- 将来、年金として分割で受け取る場合は公的年金等控除、一時金として一括で受け取る場合は退職所得控除になる

ただし、iDeCoは年金資産を増やし、公的年金の不足をカバーするための制度なので、60歳になるまでは原則お金を引き出せません。また、加入時や掛金を納付する際に、一定の手数料が発生することも理解しておきましょう。

「賢く」効率的に貯金する方法

ここでは、賢くお金を貯めるのにおすすめの方法を紹介します。

税制優遇制度を活用する

ふるさと納税・住宅税制優遇制度・各種控除制度を活用することで、税負担が軽くなるケースがあります。

税制優遇制度の例は、次のとおりです。

<例>

| 制度 | 概要 |

|---|---|

| ふるさと納税 | 好きな自治体に寄付をすることで、寄付額のうち2,000円を超える部分について、所得税や住民税の控除を受けられる制度です。 税制優遇だけでなく、寄付先から返礼品をもらえるのが魅力といえます。 |

| 住宅ローン減税 | 住宅ローンを利用し、住宅を購入・新築・リフォーム工事等を行ったときに、所得税や住民税の控除を受けられる制度です。 居住開始時期にもよりますが、年末時点の住宅ローン残高の0.7%が、最大13年間にわたって毎年の税額から控除されます。 |

| 医療費控除 | 自分または家族のために支払った医療費(病院での診療費や治療費、処方箋による医薬品の購入費等)が一定額を超えたときに、確定申告を行うことで所得税や住民税の控除を受けられる制度です。原則、年間10万円以上の医療費を支払っている場合は、制度の対象になります。 |

| 生命保険料控除 | 生命保険や介護医療保険等に加入している場合、支払った保険料を申告することで、所得税や住民税の控除を受けられる制度です。 会社員やパート・アルバイト等の給与所得者は、勤務先の年末調整で申告をし、その他のケースは確定申告を行う必要があります。 |

自分にメリットがある制度を理解し、積極的に活用していくことで、効率的にお金を貯めやすくなります。

「ポイ活」をする

「ポイ活」とは、クレジットカード・ポイントカード・アプリ等を利用し、ポイントを上手に貯めていく活動のことを指します。

基本的なポイ活の方法は、次のとおりです。

- クレジットカード払いを利用し、クレジットカードのポイントを貯める

- スーパーやコンビニエンスストアで買い物をする際、専用のポイントカードを提示してポイントを貯める

- インターネットショッピングでサイトのポイントを貯める

- 電子マネーで支払いをして、電子マネーのポイントを貯める

貯めたポイントは、例えば「1ポイント=1円相当」のようにお金に換算して支払いに充てたり、商品等と交換したりすることができます。

また、クレジットカードは、カードによってポイントの還元率は異なるものの、決済のたびにポイントが貯まるのが一般的です。

そのため、家賃・水道光熱費・スマートフォン利用料等の固定費をクレジットカード払いにすると、ポイントが毎月必ず貯まるようになります。ポイ活を始める際には、固定費の支払い方法から見直してみてください。

財形貯蓄があれば利用する

勤務先が財形貯蓄制度を導入していれば、制度を利用し「先取り貯金」するのも、賢くお金を貯めるポイントです。財形貯蓄は、給与の振込用口座から毎月一定額が財形貯蓄用口座に自動的に移動する仕組みで、貯蓄の目的により次の3種類があります。

- 一般財形貯蓄:目的を問わない自由な貯蓄

- 財形住宅貯蓄:マイホームの資金を準備するための貯蓄

- 財形年金貯蓄:老後資金を準備するための貯蓄

自動的に移動したお金は「給与振込口座にないお金」として扱えるため、手元にお金があるとつい使ってしまうという人でも、貯金がしやすくなります。このような先取り貯金は、手取り収入の1~2割程度の金額を目安に始めるのがおすすめです。

なお、財形貯蓄制度は福利厚生の一種であり、勤務先によっては財形貯蓄制度がないかもしれません。財形貯蓄制度の利用を検討するなら、まずは勤務先に制度の有無を確認してみましょう。

一人暮らしや家族暮らし等のケース別の貯金のコツ

最後に、「一人暮らし」「家族暮らし」等の複数のケースを想定し、それぞれのケースに合った貯金のコツを紹介します。

一人暮らしの場合

食費について考えた際、一般的には自炊のほうが節約できますが、一人暮らしの場合は必ずしもそうではありません。あえて自炊をせずに、弁当や惣菜を購入して食べるといった、いわゆる「中食」のほうが食費を抑えられる場合もあります。

また、固定費のなかでも見直しにくい家賃についても、一人暮らしなら引越しのハードルが比較的低くなるかもしれません。可能なら引越しも検討し、大きな支出が発生する家賃の見直しを行うことで、より貯金しやすくなります。

なお、総務省統計局が公表している2021年の家計調査の結果によると、一人暮らし(単身世帯)の1ヵ月あたりの生活費(消費支出)は、約16万円でした。

一人暮らしの場合、家賃・水道光熱費・食費等、生活にかかるお金の負担が大きくなりやすいため、貯金がしにくくなる可能性があります。したがって、実家暮らしのうちにできるだけ貯金しておくと安心です。

家族暮らしの場合

家族暮らしの貯金のコツは、「共働き・パート」「専業主婦(夫)」「子どもあり」のケースに分けて確認していきましょう。

共働き・パート

夫婦で共働きの場合は、収入が多いほうと少ないほうで支出を分担すると、支出の管理がしやすくなり、計画的な貯金につながります。

例えば、住居費や各種ローン等は収入が多い夫、食費や水道光熱費等は収入が少ない妻が支払い、それぞれが貯金するといった方法です。もしお互いの収入が同じくらいなら、支出の割合を夫婦で半々にするのもよいかもしれません。

ただし、夫婦で支出を分担する方法は、世帯全体の収支を把握しにくくなる可能性もあるため注意してください。

また、どちらかがパートで働いているなら、扶養の範囲内で働くことを意識するのもおすすめです。

例えば、妻の年収が103万円以内の場合、妻は所得税の支払いの対象外となり、夫は「配偶者控除」と呼ばれる所得税の控除を受けられる場合もあります。

専業主婦(夫)

家計管理の時間を比較的確保しやすい専業主婦(夫)の場合は、主婦(夫)がすべての口座を管理すると、使途不明金が減って貯金がしやすくなります。

家計簿や家計簿アプリ等で細かく管理してみたり、お得な制度等の情報収集に時間を割いてみたりと、家計管理に割ける時間を有効活用してみましょう。スキマ時間に、スマートフォンで在宅ワークをするのも選択肢の一つです。

専業主婦(夫)が家計を管理するケースでは、夫(妻)側は「お小遣い」の範囲内でお金を使うことになります。自分の収入を自由に使えない不満が生じることもあるため、お小遣いの額は双方が納得できるよう調整してください。

子どもあり

子どもがいる世帯の場合は、携帯電話の家族割やクレジットカードの家族カードでポイントを貯める等、子どもがいるからこそ使える制度をしっかり確認・活用しましょう。

積極的に活用したい制度・商品としては、以下が挙げられます。

- 育児休業給付金

子どもを出産後、復職を前提として育児休業を取得する際、条件を満たせば夫婦ともに受け取れる非課税の給付金です。支給額は、給料の5~7割程度となっています。 - 学資保険

子どもの教育費を計画的に貯めるための保険制度で、子どもの成長に合わせてまとまった給付金を受け取れます。万が一、親が死亡・高度障害状態になり以降の支払いが免除されたとしても、保障はそのまま継続される点も安心です。

まとめ

継続的な貯金をスタートする際は、貯金の目的・目標貯金額・貯金期間を決めて、家計の収入と支出を把握することから始めてみてください。今回紹介した貯金の方法をまとめると、以下のとおりです。

| 「支出」を減らして貯金する方法 |

|

| 「手取り」を増やして貯金する方法 |

|

| 「賢く」効率的に貯金する方法 |

|

さらに、うまく貯金を続けていくには、一人暮らしか家族暮らしか、子どもの有無等によってもそれぞれコツがあります。

自分のライフスタイルに適した貯金の仕方を選択し、計画的に貯金を始めてみてはいかがでしょうか。

記事提供:トランス・コスモス株式会社

執筆者保有資格:2級ファイナンシャル・プランニング技能士

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

- 記事の情報は当行が信頼できると判断した情報源から入手したものですが、その確実性を保証したものではありません。

- 記事は外部有識者の方等にも執筆いただいておりますが、その内容は執筆者本人の見解等に基づくものであり、当行の見解等を示すものではありません。

- また、一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- なお、記事の内容は、予告なしに変更することがあります。

あわせて読みたい

投資信託をお申し込みの際は、次の点にご注意ください。

- 投資信託は預金ではなく、その基準価額は、組入れ有価証券(株式・債券等)の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 組入れ有価証券等は、株式指標・金利等を原因とした値動きにより変動します。

- 投資信託の購入時手数料や運用管理費用(信託報酬・管理報酬等)・信託財産留保額等の手数料等はファンド・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。

- お申込前に必ず最新の契約締結前交付書面(目論見書および目論見書補完書面)等を十分にご確認ください。

「NISA」制度をご利用の際は、次の点にご注意ください。

- 当行でNISA口座を開設するには、投資信託口座が必要です。

- NISA制度では、すべての金融機関を通じて1人につき1口座しか開設することはできません(金融機関の変更を行った場合を除く)。

- NISA口座は、店頭でお申し込みの場合、原則として、お申込日当日(お申し込みが休日の場合または当行所定の時刻までに受付手続が完了しなかった場合は翌営業日)、三菱UFJダイレクト(インターネットバンキング)の場合、最短でお申込日当日に開設します(*)。NISA口座では、開設と同じ日またはそれ以降に投資信託を購入することが可能です。口座開設後に行う税務署審査の結果、二重口座であったことが判明した場合、NISA口座で購入した投資信託は当初から課税口座で購入したものとして取り扱います。当該投資信託から生じる配当所得および譲渡所得等については、遡及して課税されます。

- 当行または他金融機関で、2018年以降のNISA口座の開設をお申し込み(2017年以前のNISAが継続した場合を含みます)されたことがある場合、当該口座は、税務署の審査が承認となり、当行所定の手続きが完了した後に開設されます(通常、お申し込みから2~3週間程度で手続きは完了します)。

- NISA口座は、開設後、税務署の審査が完了するまで金融機関の変更および廃止はできません。

- NISA口座での損失は税制上ないものとされます。

- NISA制度では、年間の非課税投資枠(つみたて投資枠は年間120万円、成長投資枠は年間240万円)と非課税保有限度額(総枠)(つみたて投資枠・成長投資枠あわせて1,800万円、うち成長投資枠1,200万円)の範囲内で購入した上場株式等の商品から生じる配当所得および譲渡所得等が非課税となります。

- 上場株式等の配当等はNISA口座を開設する金融機関等経由で交付されないものは非課税となりません。

- 基準経過日において、NISA口座を開設しているお客さまの氏名・住所を、所定の方法で確認します。

- NISA取引は「受渡日」が属する年の非課税投資枠を利用します。なお、購入における「受渡日」は「約定日の翌営業日」です。「購入日」が「月末日」等で、「投信つみたて」の12月購入分の「受渡日」が翌年となる場合は、翌年の非課税投資枠を利用します。

- 当行のNISA(つみたて投資枠・成長投資枠)では、株式投資信託のみを取り扱いしております。

- つみたて投資枠での購入は、つみたて契約(投資信託継続購入プラン)に基づく、定期かつ継続的な方法により行うことができます。

- つみたて投資枠の対象商品は、長期のつみたて・分散投資に適した一定の投資信託に限られます。

- つみたて投資枠・成長投資枠に係るつみたて契約(投資信託継続購入プラン)による購入、成長投資枠で購入した投資信託の信託報酬等の概算値を、原則として年1回通知します。

- 成長投資枠の対象商品は、NISA制度の目的(安定的な資産形成)に適した一定の投資信託に限られます。

株式会社 三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

ご注意事項

iDeCoをお申し込みいただく前に、下記についてご確認ください。

- 原則、60歳まで引き出し(中途解約)ができません

- 脱退一時金を受け取れるのは一定の要件を満たす方に限られます。

- ご本人の判断で商品を選択し運用する自己責任の年金制度です

- 確定拠出年金制度では、ご加入されるご本人が自らのご判断で、商品を選択し運用を行いますので、運用結果によっては受取額が掛金総額を下回ることがあります。

- 当行から特定の運用商品の推奨はできません。

- 運用商品の主なリスクについて

- 預金は元本確保型の確定利回り商品です。預金は預金保険制度の対象となります。

- 当行のiDeCoで取り扱う保険は元本確保型商品です。ただし、運用商品を変更する目的で積立金を取り崩す場合は、市中金利と残存年数等に応じて解約控除が適用されるため、結果として受取金額が元本を下回る場合があります。

- 投資信託は価格変動商品です。預金ではなく、預金保険制度の対象ではありません。運用実績は市場環境等により変動し、元本保証はありません。また、当行でお取り扱いする投資信託は、投資者保護基金の対象ではありません。

- 預金、保険および投資信託は異なる商品であり、それぞれリスクの種類や大きさは異なります。

- 初回手続き時、運用時、給付時等で、各種手数料がかかります

- iDeCoには、初回手続き手数料・毎月の事務手数料・資産管理手数料・運営管理機関手数料・給付事務手数料等がかかります。

- 手数料は、加入者となられる方は毎月の掛金から、運用指図者となられる方は積立金から控除されます。年金でお受け取りになられる方は給付額から控除されます。

- 60歳になっても受け取れない場合があります

- 50歳以上60歳未満で加入した場合等、60歳時点で通算加入者等期間(*)が10年に満たない場合は、受給可能年齢が引き上げられます。

- 60歳以上で新規加入した場合、加入から5年経過後に受給可能となります。

- 通算加入者等期間は、iDeCoおよび企業型DCにおける加入者・運用指図者の期間の合算となります。

株式会社 三菱UFJ銀行

(2024年3月8日現在)