【アンケート】コロナ禍でのお金に関する考え方の変化は?

公開日:2022年5月30日

そこで、23歳~69歳の男女400名を対象に、コロナ禍でのお金に関する考え方の変化や、資産運用に対する興味等について聞いてみました。

周りの人のお金の考えが気になる方、自分の資産を見直したいと考えている方は、ぜひ参考にしてください。

【調査概要】

調査方法:インターネットでのアンケート

対象者:男女400名(無作為に抽出)

調査期間:2022年3月

【アンケート対象者の条件】

23歳~69歳の男女

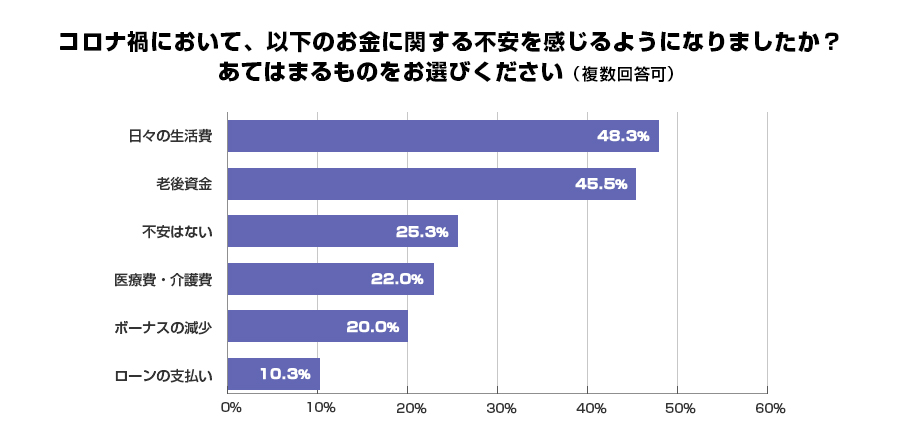

コロナ禍でお金の不安を感じるようになった人は「7割以上」

コロナ禍で感じるようになったお金の不安は、「日々の生活費(48.3%)」、「老後資金(45.5%)」に多くの票が集まりました。

一方、「不安はない」は25.3%にとどまりました。裏を返すと、約75%の人がコロナ禍をきっかけに何らかのお金の不安を感じるようになったといえます。先行きがみえない時こそ、日頃からできる範囲で節約や資産運用を行うことも大切です。

例えば、固定費である公共料金や携帯電話の支払いを、ポイント還元率の高いクレジットカードで行うことで節約ができます。また、何かあっても生活を維持できるよう、積立定期預金等のローリスク商品で貯蓄を始めるのもおすすめです。

老後資金に対する不安を抱えている方は、つみたてNISAやiDeCoといった税制メリットのある資産運用を検討するのも一つの手です。条件を満たせば運用益が非課税となり、より効率的な運用が期待できるかもしれません。

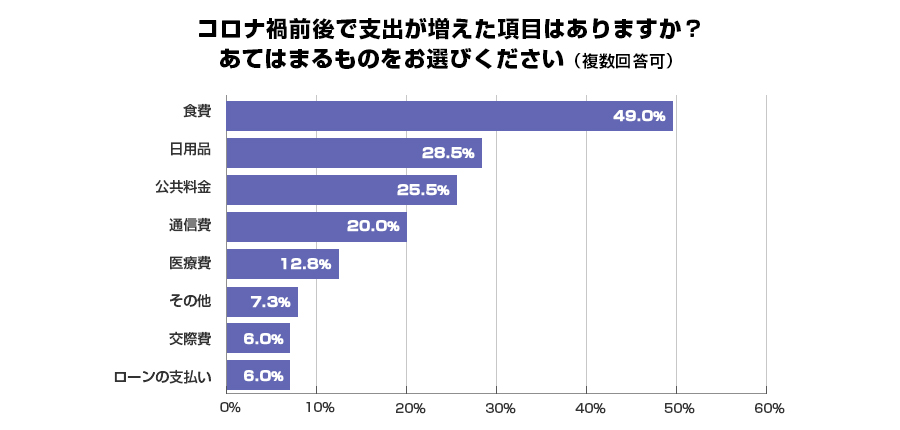

コロナ禍での支出増は「食費」が最多

コロナ禍で支出が増えた項目について、最も多かった回答は「食費(49.0%)」でした。次に続く「日用品(28.5%)」「公共料金(25.5%)」を大きく上回っているのが印象的です。

コロナ禍で不要不急の外出自粛を求められるようになった影響から、出前やお取り寄せ等を利用し、“食”に楽しみを見出す人が増えているのではないでしょうか。

食費や日用品にかかるお金を節約したいなら、ふるさと納税を検討するのも一つの手です。寄付限度額までは住民税や所得税の控除が適用され、さまざまな返礼品も受け取れます。

返礼品には、肉や野菜、米等の食材から、トイレットペーパー、化粧品等の日用品まで、さまざまな種類があります。

また、公共料金の節約には、契約プランや事業者の見直しで費用の削減できる可能性があります。現状の契約内容を確認し、より料金を抑えられる契約方法を探してみてはいかがでしょうか。

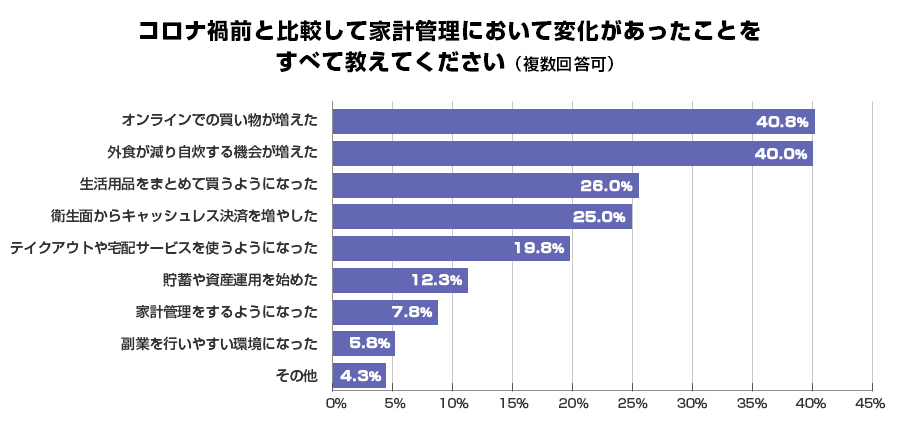

生活様式で一番変化があったのは「オンラインでの買い物が増えた」

コロナ禍での家計管理の変化については、「オンラインでの買い物が増えた(40.8%)」「外食が減り自炊する機会が増えた(40.0%)」という回答が多くみられました。不要不急の外出自粛を求められている状況の影響か、買い物も食事も自宅で済ませる人が増えているようです。

その他、「生活用品をまとめて買うようになった(26.0%)」「衛生面からキャッシュレス決済を増やした(25.0%)」という回答も目立ちます。

現金を介さないオンラインでの買い物やキャッシュレス決済の利用は、感染症対策や衛生面だけでなく、家計管理にもメリットをもたらす可能性があります。ポイントの貯まるキャッシュレス決済を活用したり、キャッシュレス決済の利用明細を家計簿代わりにしたり、家計管理に使えるアプリ等も上手に活用できるとよいですね。

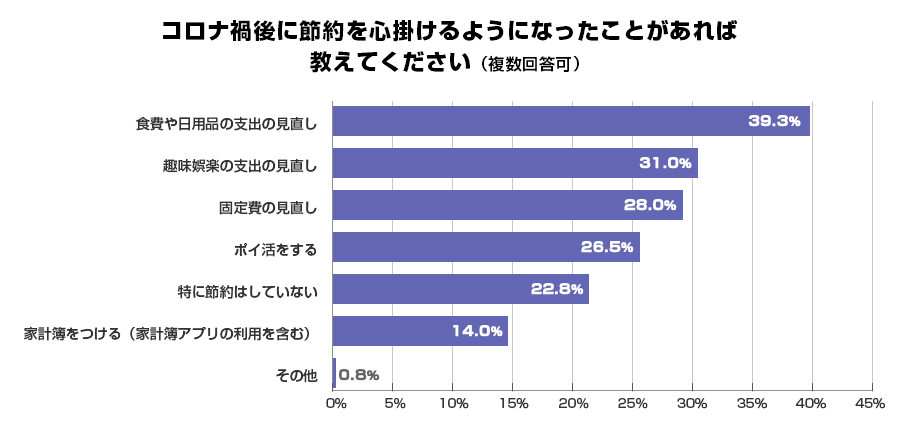

節約で心がけるようになったのは「食費・日用品の見直し」

コロナ禍後、節約で心がけるようになったことのうち、最も多かった回答は「食費や日用品の支出の見直し(39.3%)」でした。

この結果は、先述のコロナ禍で増えた支出に関するアンケートで、49.0%が食費、28.5%が日用品と回答していたこととも合致します。コロナ禍での食費・日用品の支出増に、危機感を抱く人が多いのかもしれません。

その後は「趣味娯楽の支出の見直し(31.0%)」「固定費の見直し(28.0%)」「ポイ活をする(26.5%)」と続きます。

注意したいのが、食費・日用品・趣味娯楽の節約はストレスにつながりやすく、反動で無駄遣いに走ってしまうリスクがある点です。

それに対し、通信費や光熱費といった固定費の見直しは、面倒で後回しになってしまう方も多いかもしれません。しかしながら、一度切り替えてしまえば、ポイ活と違って自分で意識しなくてよいため、家計への影響が大きいです。

家計を見直す際は、固定費の見直しやポイ活から始めてみると成功しやすいのではないでしょうか。

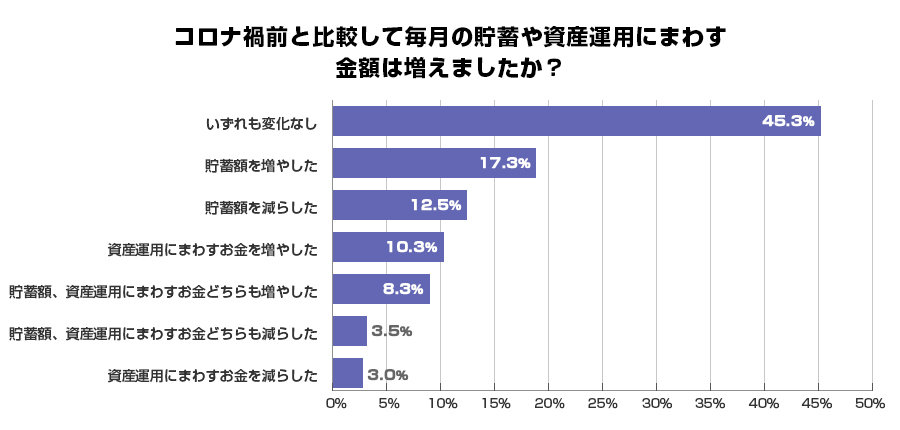

コロナ禍以後は「貯蓄」や「資産運用」を増やした人が多い傾向

毎月の貯蓄や資産運用にまわす金額については、コロナ禍前後で「いずれも変化なし」という回答が最も多く、45.3%を占めていました。

また、「増やした」「減らした」項目で比較すると

| 増やした | 減らした |

|---|---|

| 貯蓄額を増やした(17.3%) | 貯蓄額を減らした(12.5%) |

| 資産運用にまわすお金を増やした(10.3%) | 資産運用にまわすお金を減らした(3.0%) |

| 貯蓄額、資産運用にまわすお金どちらも増やした(8.3%) | 貯蓄額、資産運用にまわすお金どちらも減らした(3.5%) |

貯蓄額と資産運用ともに「減らした」よりも「増やした」の方が多いことがわかります。問1では、コロナ禍でお金に不安を感じるようになった方が約7割いましたが、コロナ禍をきっかけに貯蓄や資産運用を積極的に行うようになったのかもしれません。

「お金の不安があるにもかかわらず、まだ毎月の貯蓄や資産運用に取り組めていない」という方は、少額の貯蓄から始めて、意識を変えていくことから始めるとよいでしょう。

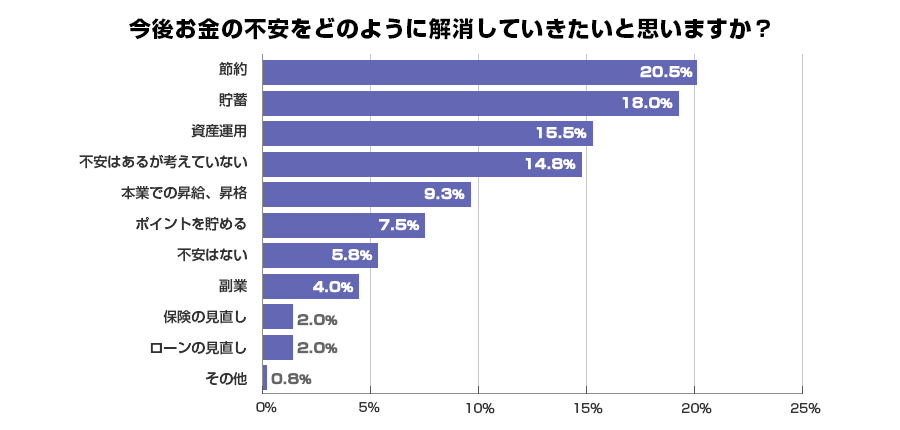

お金の不安は「節約で解消していきたい」が最多

今後、お金の不安をどのような方法で解消したいかについては、「節約」と回答した人が最も多く、20.5%でした。続いて「貯蓄(18.0%)」「資産運用(15.5%)」となっています。

節約に関しては、問4でご紹介させていただいた通り、比較的ストレスの少ない固定費の見直しやポイ活がおすすめです。

そして節約で浮いたお金は、貯蓄や資産運用にまわすよう心がけてみましょう。資産運用は、リスク許容度や運用期間等によって適切な商品が異なります。

そのため初心者の方は、インターネットで情報を集めたり、ファイナンシャルプランナーや銀行の窓口等で、お金の専門家に一度相談してみるとよいかもしれません。

また、つみたてNISAのような毎月少額ずつ積立投資するやり方なら継続しやすく、時間の分散によるリスク軽減効果も見込めます。

節約や貯蓄、資産運用は継続が大切です。自分にとって無理なく取り組める方法で、長く続けることを意識してみましょう。

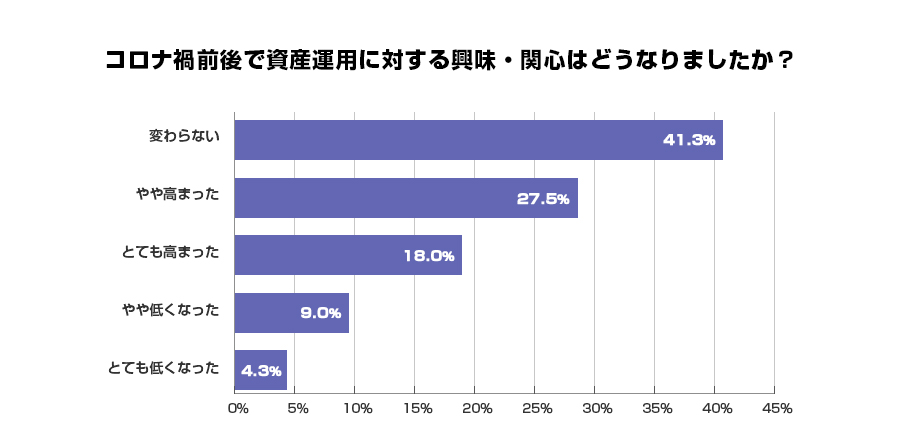

コロナ禍以後に資産運用への興味関心が「やや高まった」「とても高まった」人は合わせて「45.5%」

続いて、資産運用に対する興味関心は、コロナ禍以後どのように変化したのかみてみましょう。

「やや高まった(27.5%)」「とても高まった(18.0%)」と回答した人は合計45.5%で、「変わらない(41.3%)」を上回る結果となりました。

一方、「やや低くなった(9.0%)」「とても低くなった(4.3%)」と回答した人は、合計13.3%にとどまっています。

不安定な状況だからこそ、将来に備えておきたいと考える人が増えたということでしょうか。

次の質問では、資産運用に対して、どうして興味を持ったのか具体的な理由を調査しました。

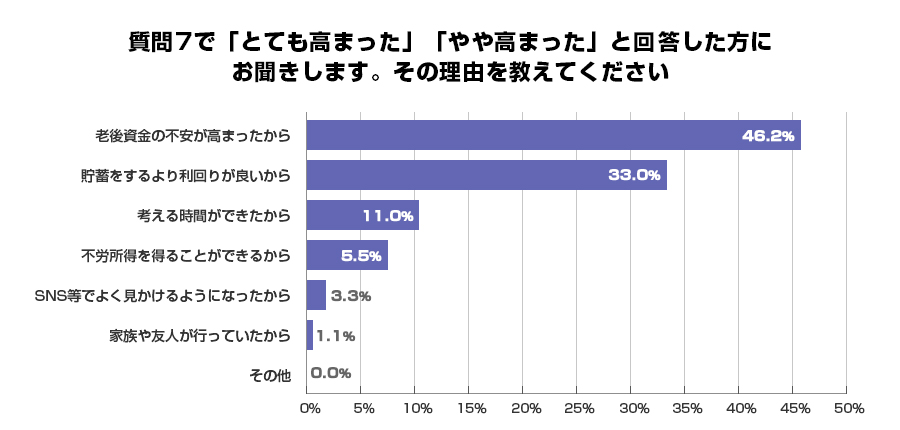

「老後の不安」「利回りのよさ」を理由に資産運用を行う人が増加

前問で、資産運用に対する興味関心が「とても高まった」「やや高まった」と回答した人に理由を聞いたところ、「老後資金の不安が高まったから(46.2%)」が最多でした。

“老後2,000万円問題による老後資金の不安”がメディア等で取り上げられたのに加え、コロナ禍での先行き不透明な情勢は、多くの方の不安を煽る結果となったのかもしれません。

老後資金準備が目的の資産運用としては、つみたてNISAやiDeCo、貯蓄型保険等が考えられます。

- つみたてNISA:年間40万円を上限に一定の投資信託等を購入でき、最大20年間非課税で運用できる

- iDeCo:自分で決めた掛金を毎月積み立て、非課税で運用し、60歳以降に年金として受け取れる

- 貯蓄型保険:終身保険や養老保険等の貯蓄性の高い保険に加入し、万一に備えながら老後資金を蓄える

各商品の特徴を理解したうえで、自分に合うものを選びましょう。

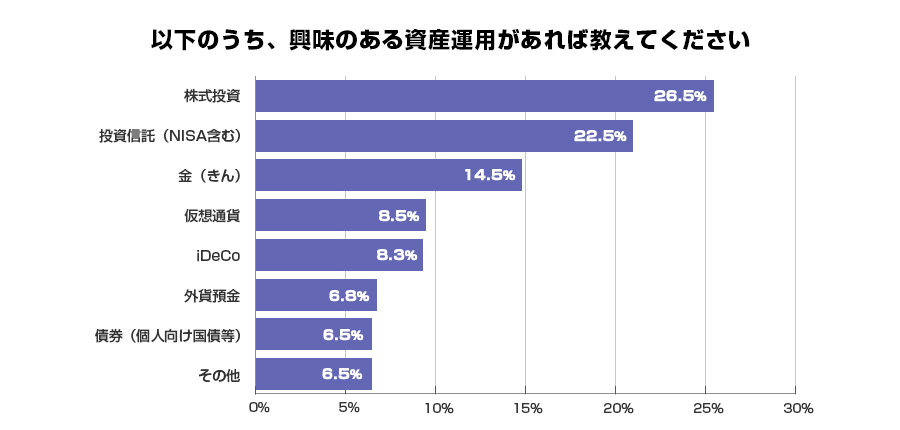

興味のある金融商品は「株式投資」「投資信託」が多い

興味のある資産運用について聞いたところ、26.5%が「株式」、22.5%が「投資信託(NISA含む)」と回答しました。多くの人が“投資といえば株式や投資信託”というイメージを持っているのかもしれません。

株式投資のメリットは、一社に対する投資のため株価の動向を追いやすいところ、売買差益を狙えるだけでなく、銘柄によっては配当や株主優待も受け取れるところです。

ただし、株式投資には価格変動リスクや信用リスク等があり、元本割れの可能性があることも知っておきましょう。

また、投資信託にも元本割れリスクはあります。ただし投資信託は、株式投資に比べて投資先を分散しやすく、リスクを抑えやすいのが特徴です。

投資信託では、ファンドマネージャーと言われるプロが投資家から集めたお金を、さまざまな国や会社の株式・債券等に投資します。そのため、株式と違って1社だけでなく、数多くの投資先に分散投資できます。

投資の世界には「卵は一つのカゴに盛るな」という格言があります。これは、複数の卵を一つのカゴに入れてしまうと、そのカゴが壊れた場合には、全部の卵が割れてしまいますが、複数のカゴに分けて卵を盛ることで、他のカゴの卵は影響を受けにくいということを意味しています。

分散投資は初心者にとって重要な考え方なので、投資信託を検討するのも一つの手です。

また、株式や投資信託を購入する際は、NISAやつみたてNISAを活用できます。いずれも決められた金額内で非課税運用ができる制度ですが、NISAとつみたてNISAには次のような違いがあるため、運用方針に合わせて選びましょう。

| 非課税投資枠 | 非課税期間 | 対象商品 | |

|---|---|---|---|

| NISA | 年間120万円 | 最大5年 | 株式、投資信託等 |

| つみたてNISA | 年間40万円 | 最大20年 | 投資信託、ETF |

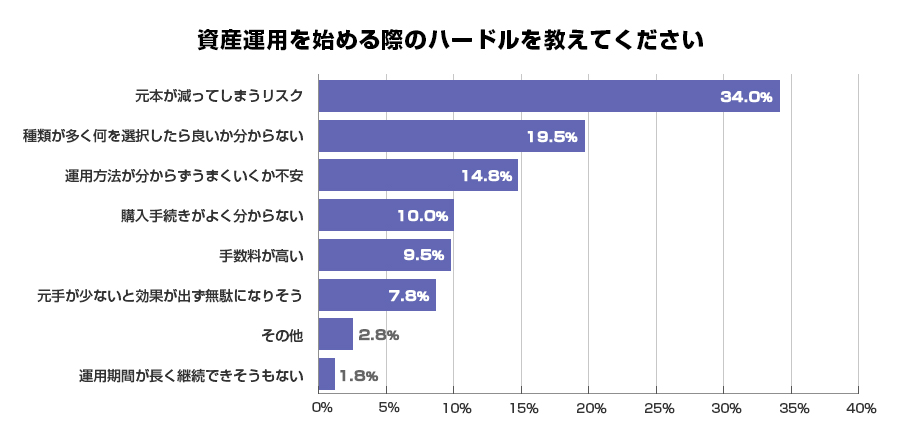

資産運用のハードルは「元本が減ってしまうリスク」が最多

最後に、資産運用を始める際のハードルについても聞いてみました。最も多い回答は「元本が減ってしまうリスク(34.0%)」で、次に多い「種類が多く何を選択したらよいかわからない(19.5%)」を大きく上回っています。

たしかに投資信託や株式等にはリスクがつきものです。しかし、預貯金で得られる利息は、ほんのわずかである点も考慮したほうがよいでしょう。

かつて、1967年にはガソリンが1Lあたり53円でしたが、2022年には170円まで値上がりしています。将来的に物価が上がれば、相対的にお金の価値は下がることになります。預貯金だけで資産を保有していても、物価が上がると相対的に預貯金の価値が下がるリスクがあるのです。

資産運用のリスクを軽減する方法はいくつかあります。そのうちの一つが長期にわたる積立投資です。運用期間が長いほど複利効果による運用効率アップを見込めるため、資産運用に興味のある方は、なるべく早いうちに検討してみるとよいでしょう。

まとめ

アンケートの結果から、コロナ禍をきっかけに一定数の人がお金の不安を抱くようになったことがわかりました。そして、お金の不安を解消しようと、多くの人はコロナ禍の影響で増えた食費・日用品の支出を見直し、節約を試みる傾向にあるようです。

しかし生活必需品の過剰な節約は、ストレスの原因となります。それよりも固定費の見直しやポイ活といった、無理なく続けられる節約方法を選ぶことがおすすめです。

また、預貯金だけで資産を大きく増やすのは難しいと考えられるため、節約と同時に、投資信託や株式等の運用も検討してみてもよいかもしれません。

資産運用のリスクは、長期にわたる積立投資を行う等の方法で軽減できます。興味のある方は、始めてみてはいかがでしょうか。

執筆者:大渕 朋実(おおぶち ともみ)

保有資格:2級ファイナンシャル・プランニング技能士

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

- 記事の情報は当行が信頼できると判断した情報源から入手したものですが、その確実性を保証したものではありません。

- 記事は外部有識者の方等にも執筆いただいておりますが、その内容は執筆者本人の見解等に基づくものであり、当行の見解等を示すものではありません。

- また、一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- なお、記事の内容は、予告なしに変更することがあります。

あわせて読みたい

投資信託をお申し込みの際は、次の点にご注意ください。

- 投資信託は預金ではなく、その基準価額は、組入れ有価証券(株式・債券等)の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 組入れ有価証券等は、株式指標・金利等を原因とした値動きにより変動します。

- 投資信託の購入時手数料や運用管理費用(信託報酬・管理報酬等)・信託財産留保額等の手数料等はファンド・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。

- お申込前に必ず最新の契約締結前交付書面(目論見書および目論見書補完書面)等を十分にご確認ください。

当行では「三菱UFJ銀行の投資信託口座」や「金融商品仲介口座」で投資信託をお取り扱いしております。

それぞれの口座について、くわしくはこちらをお読みください。

金融商品仲介で取り扱いの商品をお申し込みの際は、次の点にご注意ください。

- 当行は各委託金融商品取引業者とは別法人であり、金融商品仲介のご利用にあたっては、各委託金融商品取引業者の証券取引口座の開設が必要です。

- 金融商品仲介で取り扱う有価証券等は、金利・為替・株式相場等の変動や、有価証券の発行者の業務または財産の状況の変化等により価格が変動し、損失が生じるおそれがあります。

- お取引に際しては、手数料等がかかる場合があります。手数料等は商品・銘柄・取引金額・取引方法等により異なり多岐にわたるため、具体的な金額または計算方法を記載することができません。各商品のリスクおよび手数料等の情報の詳細については、各商品の契約締結前交付書面、目論見書または販売用資料等でご確認ください。

- お取引に際しては、契約締結前交付書面、目論見書または約款等をお渡しいたしますので、必ず内容をご確認のうえ、投資判断はご自身でされるようお願い申し上げます。

「NISA」制度をご利用の際は、次の点にご注意ください。

- 当行でNISA口座を開設するには、投資信託口座が必要です。

- NISA制度では、すべての金融機関を通じて1人につき1口座しか開設することはできません(金融機関の変更を行った場合を除く)。

- NISA口座は、店頭でお申し込みの場合、原則として、お申込日当日(お申し込みが休日の場合または当行所定の時刻までに受付手続が完了しなかった場合は翌営業日)、三菱UFJダイレクト(インターネットバンキング)の場合、最短でお申込日当日に開設します(*)。NISA口座では、開設と同じ日またはそれ以降に投資信託を購入することが可能です。口座開設後に行う税務署審査の結果、二重口座であったことが判明した場合、NISA口座で購入した投資信託は当初から課税口座で購入したものとして取り扱います。当該投資信託から生じる配当所得および譲渡所得等については、遡及して課税されます。

- 当行または他金融機関で、2018年以降のNISA口座の開設をお申し込み(2017年以前のNISAが継続した場合を含みます)されたことがある場合、当該口座は、税務署の審査が承認となり、当行所定の手続きが完了した後に開設されます(通常、お申し込みから2~3週間程度で手続きは完了します)。

- NISA口座は、開設後、税務署の審査が完了するまで金融機関の変更および廃止はできません。

- NISA口座での損失は税制上ないものとされます。

- NISA制度では、年間の非課税投資枠(つみたて投資枠は年間120万円、成長投資枠は年間240万円)と非課税保有限度額(総枠)(つみたて投資枠・成長投資枠あわせて1,800万円、うち成長投資枠1,200万円)の範囲内で購入した上場株式等の商品から生じる配当所得および譲渡所得等が非課税となります。

- 上場株式等の配当等はNISA口座を開設する金融機関等経由で交付されないものは非課税となりません。

- 基準経過日において、NISA口座を開設しているお客さまの氏名・住所を、所定の方法で確認します。

- NISA取引は「受渡日」が属する年の非課税投資枠を利用します。なお、購入における「受渡日」は「約定日の翌営業日」です。「購入日」が「月末日」等で、「投信つみたて」の12月購入分の「受渡日」が翌年となる場合は、翌年の非課税投資枠を利用します。

- 当行のNISA(つみたて投資枠・成長投資枠)では、株式投資信託のみを取り扱いしております。

- つみたて投資枠での購入は、つみたて契約(投資信託継続購入プラン)に基づく、定期かつ継続的な方法により行うことができます。

- つみたて投資枠の対象商品は、長期のつみたて・分散投資に適した一定の投資信託に限られます。

- つみたて投資枠・成長投資枠に係るつみたて契約(投資信託継続購入プラン)による購入、成長投資枠で購入した投資信託の信託報酬等の概算値を、原則として年1回通知します。

- 成長投資枠の対象商品は、NISA制度の目的(安定的な資産形成)に適した一定の投資信託に限られます。

株式会社 三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

委託金融商品取引業者 三菱UFJモルガン・スタンレー証券株式会社

金融商品取引業者 関東財務局長(金商)第2336号

加入協会 日本証券業協会、一般社団法人 日本投資顧問業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

委託金融商品取引業者 三菱UFJ eスマート証券株式会社

金融商品取引業者登録 関東財務局長(金商)第61号

銀行代理業許可 関東財務局長(銀代)第8号

電子決済等代行業者登録 関東財務局長(電代)第18号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 日本STO協会、一般社団法人 日本投資顧問業協会、一般社団法人 第二種金融商品取引業協会

株式会社 三菱UFJ銀行

(2022年5月30日現在)