投信つみたてで、老後への不安を解消しませんか?

この記事は9分で読めます。

公開日:2022年8月29日

「老後資金はいくら必要で、いつから準備すればよいのか」と、漠然とした不安を抱えてはいませんか?老後資金の準備は早くから始めたほうが効率的であり、20代のうちから始める方も多くいます。

この記事を通し、老後資金に必要な額や早くから準備を始めたほうがよい理由、老後資金の準備におすすめの「投信つみたて」の特徴等について理解を深めていきましょう。

老後資金はいくら必要?いつから準備する?

老後に向けてどれくらいの資金を確保しておけばよいか、ケース別に紹介します。

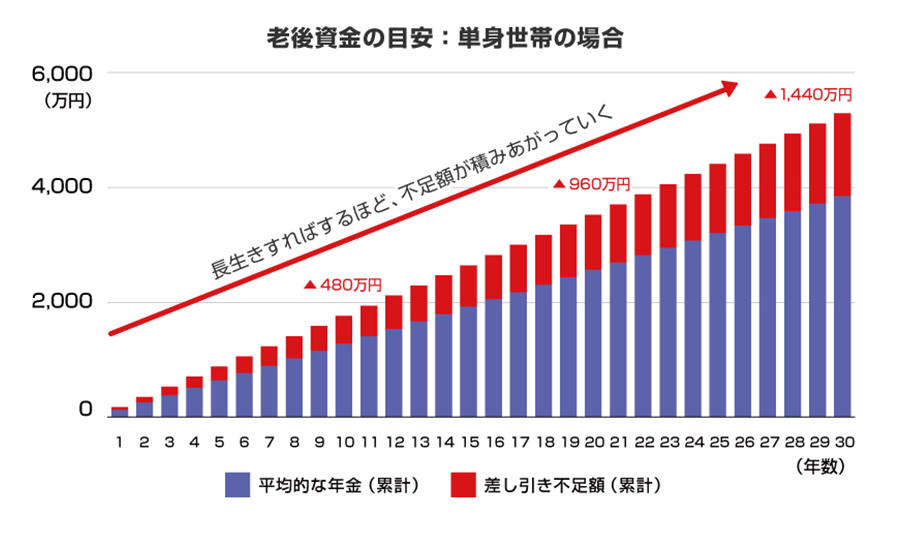

老後資金の目安:単身世帯の場合

総務省統計局の「政府統計の総合窓口」の数値をもとに算出すると、単身世帯の場合、ある程度ゆとりのある老後生活を送るためには、毎月14.7万円の生活費が必要です。

しかし、公的年金の平均的な受給額は毎月10.7万円なので、生活費から年金受給額を差し引くと、1年間で約48万円足りません。

グラフのとおり、老後生活の開始から10年後には480万円、20年後なら960万円、30年後なら1,440万円と、年数が経つにつれ生活費と年金受給額の差は大きく開いていきます。

老後資金の不足額は何歳まで生きるかによって変わりますが、寿命を予測することはできないため、年数を長めに見積もっておきましょう。

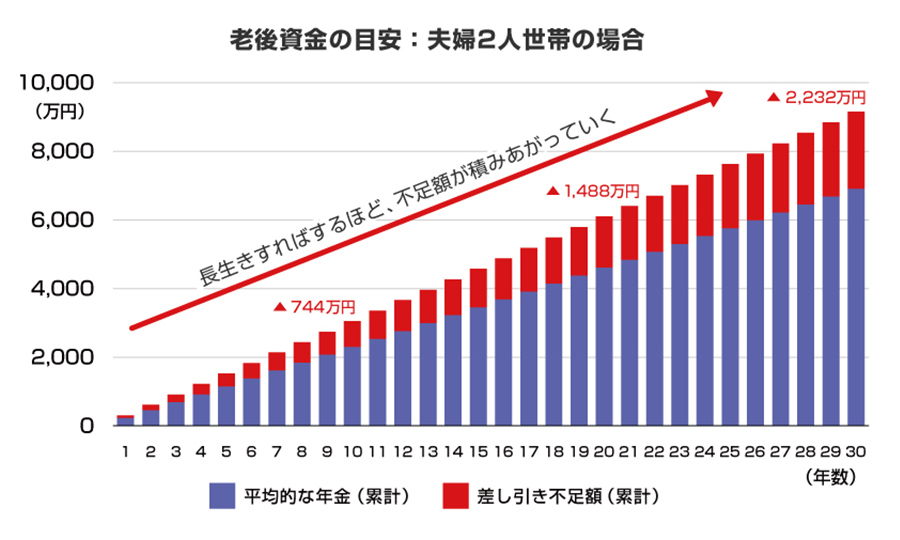

老後資金の目安:夫婦2人世帯の場合

夫婦2人世帯も同様に算出すると、ある程度ゆとりのある老後生活を送るためには、毎月25.4万円の生活費が必要です。

毎月の公的年金の受給額は19.2万円なので、こちらのケースも年金だけでは生活費が不足します。

1年間で約74.4万円の生活費が足りず、老後生活の開始から10年後には744万円、20年後なら1,448万円、30年後なら2,232万円の生活費が不足する計算です。

みんなはいつから老後資金の準備をしてる?

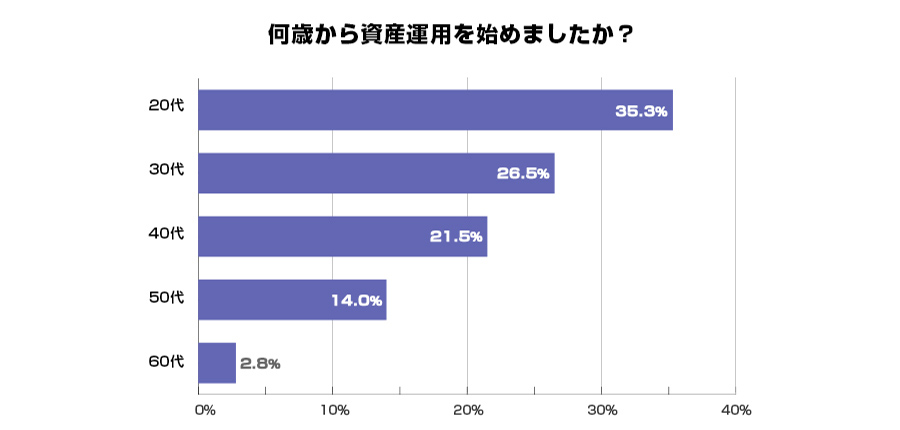

2022年2月、20~60代の男女400名を対象に、資産運用を始めた時期やきっかけについてインターネット上で調査を実施しました。

その結果を見ると、資産運用を始めた年齢について、最も多かった回答は20代で35.3%でした。20代を筆頭に、20~40代が8割以上を占めています。

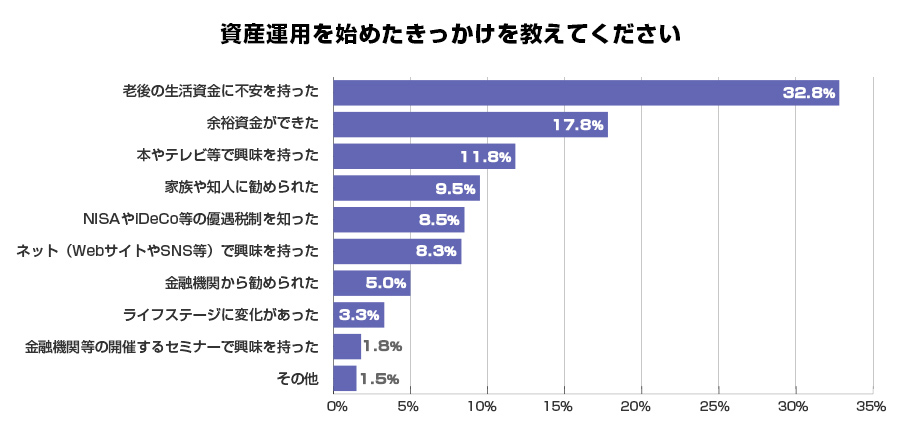

また、資産運用を始めたきっかけは「老後資金」と答えた方が最も多く、32.8%でした。

この2つのデータから、老後資金の準備は、早くから始めている人が多いといえるかもしれません。

なぜ早くから始めるべきなの?

「老後資金」と聞いても、まだ先の話であまり実感がないかもしれません。しかし、老後資金の準備は早くから始めたほうが効率的です。

早くから準備すれば「複利効果」を得られる

早くから老後資金の準備を始めれば、「複利効果」を得られます。

複利効果とは、運用で得た利益を元本に足して再投資することで、さらに利益を生み出していく効果のことです。

その効果の大きさは、偉大な功績を持つ物理学者のアインシュタインが「人類最大の発明」だと評したほどです。

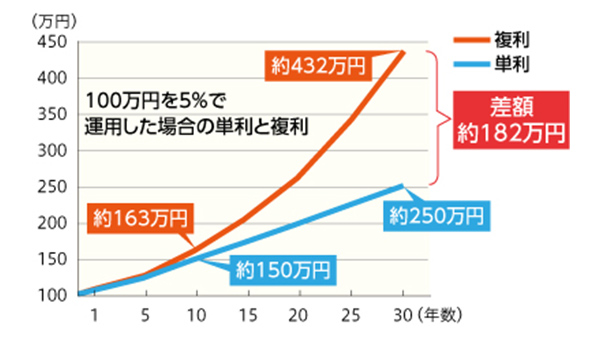

上のグラフは、100万円を5%で運用した場合の単利と複利の差を示したものです。5年目までは差額はそれほどないですが、10年後は約13万円、30年後には約182万円もの差額が出ています。

早く始めれば始めるほど、複利効果の恩恵を受けやすいといえるでしょう。

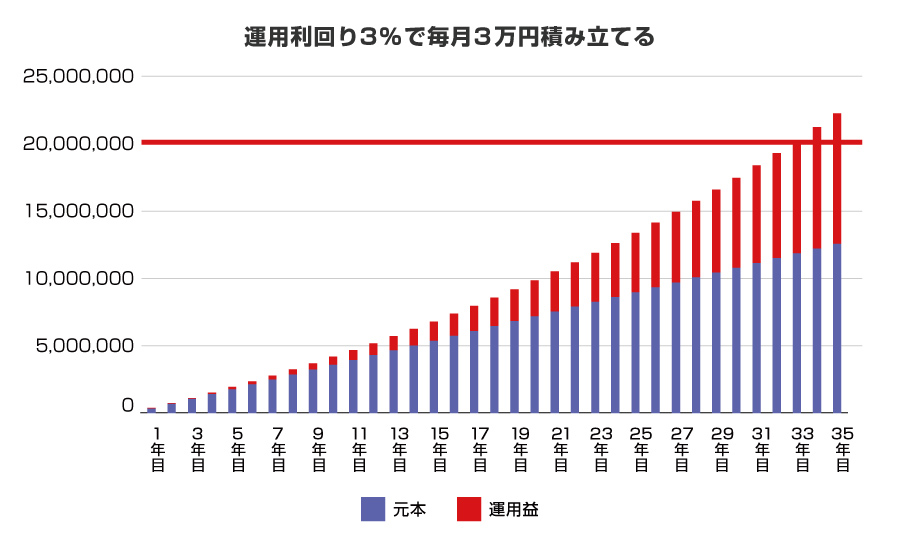

運用利回り3%で毎月3万円積み立てると?

老後資金として2,000万円を貯めるとしましょう。

上記のグラフは毎月3万円を運用利回り3%で積み立てた場合のシミュレーションです。

上記のグラフは毎月3万円を運用利回り3%で積み立てた場合のシミュレーションです。

いつ2,000万円に達成するか見てみると、10年目では419万円、20年目では985万円、30年目では1,748万円、32年と9カ月目で2,000万円に到達します。

33年目には2,025万円となり、その内訳は、元金1,188万円で、運用益が837万円になっています。同じ利回りでも、早く始めて積立期間を長くすればするほど複利効果による資産の伸びが大きくなり、積立金額(元金)が少ない状態で目標金額に達します。

積立開始が遅れると、積立期間が短くなるので、その分毎月の積立金額を増やす必要もでてきます。

資産運用は早く始めることに超したことはないでしょう。

【本シミュレーションの前提条件】

- 年一回の複利計算

- 計算結果は小数点以下を四捨五入

- 税金、手数料は考慮しておりません

何から始めればいいの?

老後資金の準備を始めるなら、まずは税制優遇のある「NISA」や「iDeCo」を活用するのがおすすめです。

NISAは「少額投資非課税制度」のことで、投資信託等で得た運用益や配当が非課税になります。

一方、iDeCoは「個人型確定拠出年金」といい、掛金や運用益を公的年金にプラスして受け取れる制度です。iDeCoも、運用益が非課税になる、掛金が所得控除になる等の税制優遇があります。

次の章では、NISAが利用できて初心者でも始めやすい、「投信つみたて」について紹介します。

初心者でも始めやすい「投信つみたて」のポイント

投信つみたてのおもなポイントは、次の3つです。

【ポイント1少額から始められる】

投信つみたては、毎月1,000円程度から始められることが多いです。何らかの事情で積立金額を増やしたい・減らしたいときには、いつでも金額を変更できます。また、万が一積み立てを停止したいときでも、簡単に手続きできます。

さらに、前述のとおり、投信つみたてではNISA(含むつみたてNISA)が利用可能です。NISAは年間最大120万円×5年間、つみたてNISAは年間最大40万円×20年間の投資から得た運用益等が非課税になります(*)。

- 2023年までの制度内容です。

【ポイント2タイミングに迷わない】

資産運用の際、その都度最適なタイミングを見計らって商品を購入するのは大変です。

その点、投信つみたては自動買いつけなので、タイミングに迷うことなく手間もかかりません。

その点、投信つみたては自動買いつけなので、タイミングに迷うことなく手間もかかりません。

【ポイント3購入単価を平準化】

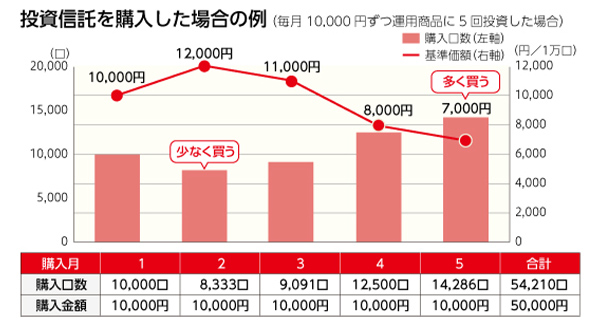

下図のように、価格が変動する商品に対して、「毎月1万円分」等と決まった金額で購入を続ける手法を「ドル・コスト平均法」と呼びます。

毎月の購入金額が一定のため、商品の価格が高い月は買う量を少なくでき、商品の価格が低い月は多く買うことができます。

一方で、「毎月1万口分」等と決まった量で購入を続ける場合、商品価格の高騰・下落に左右されるため、毎月の購入金額は大きく変動することになります。

投信つみたては、ドル・コスト平均法により「高いときには少なく、安いときには多く買う」という効率的な買い方ができるため、値動きの振れ幅を抑えられ、安定運用がしやすくなるかもしれません。

投信つみたてで、みんなはどのような商品を選んでる?

ファンドは、「コスト」や「わかりやすさ」等の観点に着目すると選びやすいかもしれません。

- コスト:投信つみたてでは、初期コスト(購入時手数料)や運用コスト(信託報酬等)がかかります。そこで、購入時手数料がかからない「ノーロード」を基準に選べば、コストを抑えられます。

- わかりやすさ:インデックスファンドは、日経平均株価等の各種指数に連動しているため、初心者でも動きがわかりやすい点が特徴です。

なお、それでも投資対象選びに悩む場合は、以下の「つみたて申込件数」等のランキングを参考に選ぶのもよいかもしれません。ノーロードの商品やインデックスファンドの商品等の順位をチェックしてみてください。

銀行だと手続きが大変なのでは?

投信つみたてを始める際、「銀行だと、窓口で書類手続きをするのが大変」というイメージがあるかもしれません。

しかし多くの銀行では、直接窓口に行かなくても、インターネットで投資信託口座の開設や投信つみたての申し込みといった手続きがすぐにできます。また、預金口座とまとめて管理できる点や、投資信託用の口座へ振込(入金)する手間・費用がかからない点もメリットといえます。

今回は、老後資金の準備として投信つみたてを中心に紹介しましたが、自分に合う資産運用方法をよく検討したうえで活用することが大切です。

今のうちからコツコツと老後資金の準備を始め、老後への不安を解消していきましょう。

今のうちからコツコツと老後資金の準備を始め、老後への不安を解消していきましょう。

記事提供:トランス・コスモス株式会社

執筆者保有資格:2級ファイナンシャル・プランニング技能士

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

執筆者保有資格:2級ファイナンシャル・プランニング技能士

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

- 記事の情報は当行が信頼できると判断した情報源から入手したものですが、その確実性を保証したものではありません。

- 記事は外部有識者の方等にも執筆いただいておりますが、その内容は執筆者本人の見解等に基づくものであり、当行の見解等を示すものではありません。

- また、一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- なお、記事の内容は、予告なしに変更することがあります。

投信つみたてを始めるなら三菱UFJ銀行がおススメ

三菱UFJ銀行の投信つみたての特長

Web完結! 最短当日に口座開設、同時につみたての申し込みも可能

インターネットバンキングからNISAを含む投資信託用の口座開設手続きが可能で、同時につみたて契約(*1)もお申し込みいただけます。

また、預金口座とまとめて管理でき、投資信託用の口座へ振込(入金)する手間も費用もかかりません。

また、預金口座とまとめて管理でき、投資信託用の口座へ振込(入金)する手間も費用もかかりません。

- NISA優先のつみたて契約をお申し込みいただいた場合、税務署の審査が承認となり、当行が手続きを完了するまで、引き落としは開始されません。

- 投資信託口座と同時にNISA口座またはつみたてNISA口座をお申し込みの場合、税務署審査完了まで2~3週間程度かかりますが、税務署審査完了前でもお取引いただけます。

- お申し込みいただいたNISA優先またはつみたてNISA優先のつみたて契約(投資信託継続購入プラン)は、税務署の審査が承認となり、当行所定の手続きが完了するまで(*)、引き落としは開始されません。

- 税務署の審査が承認となり、当行所定の手続きが完了した場合、その旨をご登録のメールアドレス宛にEメールでご連絡します。

- お申込内容や当行での受付状況、銀行休業日によりお手続きに日数を要する場合もあります。

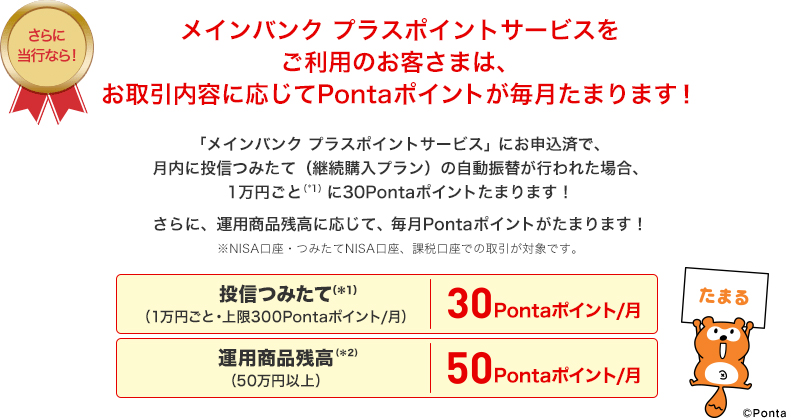

つみたて金額や運用商品残高に応じて、Pontaポイントが毎月たまる

「メインバンク プラスポイントサービス」にお申込済で、月内に投信つみたて(継続購入プラン)の自動振替が行われた場合、1万円ごと(*1)に30Pontaポイントたまります!

さらに、運用商品残高に応じて、毎月Pontaポイントがたまります!

- NISA口座・つみたてNISA口座、課税口座での取引が対象です。

- 外貨つみたてとの合算金額で判定します。加算するポイントの上限は、合算で上限300Pontaポイント/月です。

- 運用商品残高は、外貨預金、投資信託、公共債、金融商品仲介、MUFGファンドラップの月末合計残高が50万円以上の場合対象となります。

- Pontaポイントをためるには、「三菱UFJダイレクト」のご利用(ログインパスワード・Eメールアドレス登録)とポイントサービスのお申し込みが必要です。

ノーロードファンドを含む多数の投資信託から選べる

三菱UFJ銀行の投資信託検索サイトでは「購入時手数料0円」「年間の運用コストが低い」など、さまざまな切り口でファンドの検索ができます。ファンド選びもスマホでカンタン♪

あわせて読みたい

投資信託をお申し込みの際は、次の点にご注意ください。

- 投資信託は預金ではなく、その基準価額は、組入れ有価証券(株式・債券等)の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 組入れ有価証券等は、株式指標・金利等を原因とした値動きにより変動します。

- 投資信託の購入時手数料や運用管理費用(信託報酬・管理報酬等)・信託財産留保額等の手数料等はファンド・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。

- お申込前に必ず最新の契約締結前交付書面(目論見書および目論見書補完書面)等を十分にご確認ください。

当行では「三菱UFJ銀行の投資信託口座」や「金融商品仲介口座」で投資信託をお取り扱いしております。

それぞれの口座について、くわしくはこちらをお読みください。

株式会社 三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

委託金融商品取引業者 三菱UFJモルガン・スタンレー証券株式会社

金融商品取引業者 関東財務局長(金商)第2336号

加入協会 日本証券業協会、一般社団法人資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会

株式会社 三菱UFJ銀行

(2022年8月29日現在)

(2022年8月29日現在)