資産形成を目指す30代に教えたい投資信託の選び方

この記事は8分40秒で読めます。

- 2021年3月2日

- 2024年2月16日

投資信託の種類はたくさんあるため、資産形成をしようと思ってもどんな基準で商品を選べばいいか悩んでしまいますよね。この記事では、投資信託を購入する前のチェックリストを紹介します。どんな人にどういった商品が向いているか解説するので、ぜひ参考にしてみてください。

なぜ投資するのか?

(画像提供:alphaspirit/stock.adobe.com)

投資信託の商品を選ぶとき、商品の情報を先に調べるのは得策ではありません。「この商品がいい!」と、人気サイトに書かれてあったとしても、それが誰にでも当てはまるとは限らないからです。

誰にとっても100点満点の商品というのはありません。大切なのは、自分に合った商品を選ぶことです。そのために、まずは投資の目的と期間を明確にしましょう。

最初に、投資の目的と期間の決め方、商品選びへの活かし方をお伝えします。

投資の目的は?

資産形成を始めるなら、まずは投資の目的を決めましょう。「老後に備えたい」「結婚や子育てのお金を貯めたい」「趣味で使えるお金を増やしたい」などさまざまな目的があるはずです。具体的なライフイベントを予定しているなら、いつまでにいくら貯めたいかも明確にしてみましょう。

投資の期間は?

投資の期間は、目的に応じて変わってきます。たとえば「老後に備えたい」と考えているなら、60歳や65歳を目標に貯めることになるでしょう。30代でスタートするなら、30~35年の投資期間を確保できますね。

一方で「結婚や子育てのお金を貯めたい」「趣味で使えるお金を増やしたい」といった目的なら、比較的短いスパンでの資産形成を考える必要があります。

「目的×期間」で商品選びが変わる

(画像提供:gajus/stock.adobe.com)

目的と期間の目安を定めたら、それに応じて商品を選びます。

たとえば、「子どもの教育資金を貯めつつ、そのほかは老後への備えとして貯蓄したい」と考えているなら、次のようなプランが考えられます。

<プラン1>

子どもの教育資金は、値動きの安定したリスクの低い投資信託で運用する。子どもが大学進学中にタイミングを見て売却し、仕送り費用や学費の支払いにあてる。

<プラン2>

老後資金は、値動きの安定したリスクの低い投資信託を半分、もう半分は場合によっては高いリターンが期待できるハイリスクな投資信託で運用する。ハイリスクな投資信託については、50代以降、リターンが一定割合を超えたタイミングで売却して利益を確定する。

このように、目的と期間に応じてどんな商品をどのくらいの割合で保有するかを決めましょう。

投資信託を購入する際のチェックリスト

(画像提供:beeboys/stock.adobe.com)

目的と期間が決まったところで、続いて投資信託を購入する際のチェックリストを紹介していきます。

- 投資対象を何にするか

- ベンチマークとは?

- 手数料をチェック

- いつ買うべき?

- どこで買うの?

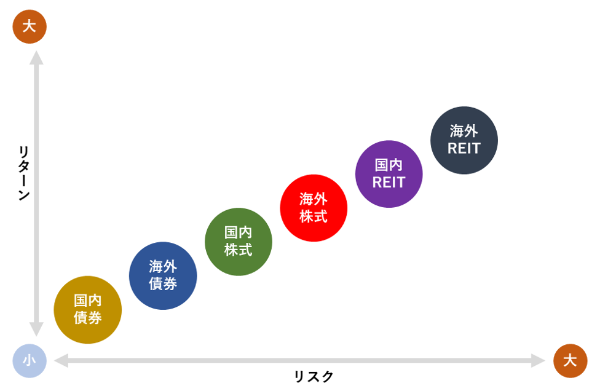

投資対象を何にするか

投資信託は、投資家から集めた資金を投資のプロが国内外の株式や債券等に投資し、運用益を投資家に分配する投資商品です。投資家は、投資信託を通じて、国内外の株式や債券等に分散投資ができるのです。

投資信託を買うなら、まずはその投資信託がどのような対象に投資する商品なのかを押さえておきましょう。投資先には、次のような種類があります。

※上図は投資対象ごとのリスクとリターンの一般的なイメージです。実際の運用結果と異なることがあります。将来の運用成果を保証するものではありません。

投資におけるリスクとリターンは、表裏一体の関係です。リスクが高ければ、それだけ期待できるリターンも高くなります。一方リスクが低ければ、期待できるリターンは小さくなります。

つまり、リスクの低い商品とは値動きの振れ幅が小さい商品、リスクの高い商品とは値動きの振れ幅が大きい商品とも言い換えられます。

投資信託の投資対象をチェックし、投資の目的に合わせて商品を選びましょう。

ベンチマークとは?

ベンチマークは、投資信託が運用の指標とする基準のことです。ベンチマークには、市場の指数が用いられることが一般的です。指数というと難しく感じられるかもしれませんが、たとえば代表的な指数には下記のようなものがあります。一部は、ニュースなどで聞き覚えがある人も多いのではないでしょうか?

- 日経平均株価

- TOPIX(東証株価指数)

- MSCIコクサイ・インデックス

- MSCIワールド・インデックス

ベンチマークと連動した運用を目指す投資信託を、インデックスファンドといいます。たとえば、日経平均株価との連動を目指す投資信託などが該当します。ベンチマーク(日経平均株価など)の値動きを見ていれば、投資信託の値動きがわかるため、初心者にとっても選びやすい商品といえます。

インデックスファンドは、リスクを抑えて投資したい人、小まめに値動きをチェックする時間がない人に向いています。一方で、「短期間で大きな利益をあげたい」と考える人には向いていません。

ベンチマークを上回る運用成果を目指す投資信託を、アクティブファンドといいます。たとえば、日経平均株価の値動きを上回る成長を目指す投資信託などが該当します。

アクティブファンドなら、うまくいけば市場の平均を上回るリターンが得られます。一方で、市場の平均を上回る損をしてしまうリスクもあります。アクティブファンドで運用するなら、小まめに値動きをチェックして、有利なタイミングで売却するなど投資判断も必要とされます。

リスクを踏まえて大きなリターンを狙いたい人、値動きのチェックを楽しめる人がアクティブファンドに向いています。

手数料をチェック

投資信託では運用をプロに任せることになりますので、商品を保有している間は手数料が発生します。この手数料を信託報酬(運用管理費用)といい、商品ごとに「年率〇%」と設定されています。

一般的に信託報酬はインデックスファンドの方が低く、アクティブファンドの方が高い傾向があります。アクティブファンドでは、運用する人の手腕によって成績が変わるからです。

手数料を上回るリターンが得られない限り投資が成功したとはいえないので、最初のうちは手数料の低い商品を選ぶと安心です。

このほかにも、商品によって「購入時手数料」や「売買委託手数料等」の手数料が発生するので、購入前にチェックしておきましょう。

いつ買うべき?

投資信託を買う方法には、積立購入と一括購入があります。

積立購入とは、「毎月〇万円」など事前に定めた金額でコツコツ投資を継続していく方法です。一括購入とは、現在手元にある資金を元手に、ある時点でまとめて投資信託を購入することです。

一括購入は、投資初心者が利益をあげようと思うと難易度が高く、値下がりしているタイミングで買う必要がありますが、最初のうちは「今値下がりしているかどうか」を判断するのは簡単ではありません。

これに対して、毎月一定額を購入する積立購入なら、自然と値上がりしている時は口数が少なくなり、値下がりしている時は口数が多くなります。長期間にわたって積立購入を継続することで、「安いときにたくさん買って、高いときに買い控える」といった運用が実現できるのです。

初心者であれば、まずは積立購入からスタートすると、高値づかみ(値上がりしているタイミングで購入する)の心配がありません。

どこで買うの?

投資信託は銀行や証券会社などの金融機関で購入できます。投資というと証券会社のイメージがあるかもしれませんが、初めて資産形成をするならいつも利用している銀行を選ぶと安心です。

証券会社で取り扱う商品は幅広く、リスクの高い商品もあるので、「どれを選べばいいかわからない」という初心者にはハードルがあるでしょう。銀行であれば、比較的リスクの低い商品を中心に取り扱っており、窓口に行けばしっかり説明を受けられるのも嬉しいポイントです。

投資の目的とゴールを明確にして選ぼう

初めて投資をスタートするなら、まずは投資の目的を決め、ゴールを明確にすることが大切です。それによって、投資信託の選び方が変わってくるからです。自分の目的・ゴールに応じた投資信託を選び、コツコツと投資を継続しましょう。

執筆者:水瀬理子

ファイナンシャル・プランナー

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

- 本サイトの記事は情報提供を目的としており、商品申込等の勧誘目的で作成したものではありません。

- また、一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 記事の情報は当行が信頼できると判断した情報源から入手したものですが、その確実性を保証したものではありません。

- 記事は外部有識者の方等にも執筆いただいておりますが、その内容は執筆者本人の見解等に基づくものであり、当行の見解等を示すものではありません。

- なお、記事の内容は、予告なしに変更することがあります。

あわせて読みたい

投資信託をお申し込みの際は、次の点にご注意ください。

- 投資信託は預金ではなく、その基準価額は、組入れ有価証券(株式・債券等)の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 組入れ有価証券等は、株式指標・金利等を原因とした値動きにより変動します。

- 投資信託の購入時手数料や運用管理費用(信託報酬・管理報酬等)・信託財産留保額等の手数料等はファンド・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。

- お申込前に必ず最新の契約締結前交付書面(目論見書および目論見書補完書面)等を十分にご確認ください。

当行では「三菱UFJ銀行の投資信託口座」や「金融商品仲介口座」で投資信託をお取り扱いしております。

それぞれの口座について、くわしくはこちらをお読みください。

株式会社 三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

委託金融商品取引業者 三菱UFJモルガン・スタンレー証券株式会社

金融商品取引業者 関東財務局長(金商)第2336号

加入協会 日本証券業協会、一般社団法人資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会

株式会社 三菱UFJ銀行

(2024年2月16日現在)