つみたてNISA(積立NISA)はいつまで続く?改正後の課税期間や投資可能期間について解説!

- 2022年9月5日

- 2023年12月27日

- 現行制度は、2024年1月以降に制度内容が大きく改正される予定です。

本ページは2022年12月16日(金)「令和5年度の税制改正大綱」で公表された情報をもとに作成しております。今後変更となる可能性もございますので、予めご了承ください。

つみたてNISAは、長期の資産形成を支援するための非課税投資制度です。非課税期間は投資してから20年間ですが、いつまでに投資を開始すれば税制優遇の恩恵を受けられるのでしょうか。2024年から始まる新しいNISAにも触れながら、投資できる期限や非課税期間が終了したあとの対応について解説します。

\2024年以降のNISA制度のポイント/

目次

つみたてNISAはいつまで制度が続くのか?

つみたてNISAは長期にわたって資産形成を支援してくれる制度です。非課税で投資ができる期限は決まっているため、いつまで利用できるのか把握し、最大限活用しましょう。

つみたてNISAとは

つみたてNISAは、投資で得た利益が非課税になる積立専用の少額投資非課税制度(NISA)です。長期・積立・分散投資を支援する制度として2018年にスタートしました。

概要は以下のとおりです。

| 利用できる人 | 口座開設する年の1月1日時点で18歳以上の人 |

|---|---|

| 非課税になる利益 | 一定の投資信託から得られる売却益・普通分配金 |

| 口座開設可能数 | 1人1口座まで |

| 非課税投資枠 | 年間40万円(20年間で最大800万円) |

| 非課税期間 | 投資した年から最長20年間 |

| 対象商品 | 一定の基準をクリアした投資信託・ETF(上場投資信託) |

参考:金融庁「つみたてNISAの概要」

つみたてNISAを利用できるのは、18歳以上の成人です。1人1口座までとなり、複数の金融機関では開設できません。年間40万円を上限に最長20年間非課税で運用できるため、長期的な資産形成のために利用を検討しましょう。

\NISAで投資をはじめよう!/

三菱UFJ銀行のNISA・つみたてNISA

三菱UFJ銀行のNISA・つみたてNISA

\NISAで投資をはじめよう!/

三菱UFJ銀行のNISA・つみたてNISA

三菱UFJ銀行のNISA・つみたてNISA

現行のつみたてNISAは2023年末まで投資できる

つみたてNISAが開始された当初は、2018年〜2037年までの制度でしたが、2020年度の法改正により、新規投資できる期間が2042年まで5年間延長されました。

しかし、2024年からは新しいNISA制度になることが、2022年12月下旬に令和5年度税制改正大綱のなかで発表されました。

しかし、2024年からは新しいNISA制度になることが、2022年12月下旬に令和5年度税制改正大綱のなかで発表されました。

新しいNISAでは、非課税期間が現行の20年から無期限に延長され、年間の投資上限額も引き上げられます。

2024年から始まる新しいNISA制度とは

新しいNISA制度の具体的な変更内容は、以下の通りです。

| 現行 | 改定後 | |||

|---|---|---|---|---|

| 勘定の呼称 | NISA | つみたてNISA | 成長投資枠 | つみたて投資枠 |

| 制度期間 | 2014~2023年 | 2018~2042年 | 無期限 | |

| 非課税期間 | 5年間 | 20年間 | 無期限 | |

| 年間の投資上限額 | 120万円 | 40万円 | 240万円 | 120万円 |

| 非課税保有限度額 (総枠) |

600万円 | 800万円 | 1,800万円 (内、成長投資枠の上限額は1,200万円) |

|

各勘定の併用 各勘定の |

不可 | 可 | ||

| 対象商品 | 上場株式(*1)、 株式投資信託 |

つみたてNISA専用ファンド (株式投資信託) |

上場株式(*1)、株式投資信託のうち一定の条件を満たすもの(*2) | 不変 |

- 三菱UFJ銀行では、上場株式のお取り扱いはありません

- 次のすべての条件を満たすもの。①信託期間が20年以上または無期限であること②分配頻度が1ヵ月以下でないこと③ヘッジ目的以外のデリバティブが組み込まれていないこと

上記のように制度は変わりますが、現行のつみたてNISAの内容にあたるつみたて投資枠は、対象商品は変わらず、投資上限額や非課税保有限度額が引き上げられます。

月額33,333円以上のつみたてが可能な方は、2024年以降NISAでの積立金額の変更を検討してみるといいでしょう。

月額33,333円以上のつみたてが可能な方は、2024年以降NISAでの積立金額の変更を検討してみるといいでしょう。

つみたてNISAを始めるタイミングはいつがいい?

つみたてNISAは、2024年から新しいNISAに変わるため、2023年末までしかつみたてができません。

新しいNISAに変わっても、今と同じようにつみたてNISA専用ファンドのつみたては出来ますが、現行のつみたてNISAで購入した分は、新しいNISAの非課税保有限度額(生涯枠)とは別で管理をされるので、少しでも多くの非課税枠を確保したい人は2023年のうちからつみたてを始めることをおススメします。

新しいNISAに変わっても、今と同じようにつみたてNISA専用ファンドのつみたては出来ますが、現行のつみたてNISAで購入した分は、新しいNISAの非課税保有限度額(生涯枠)とは別で管理をされるので、少しでも多くの非課税枠を確保したい人は2023年のうちからつみたてを始めることをおススメします。

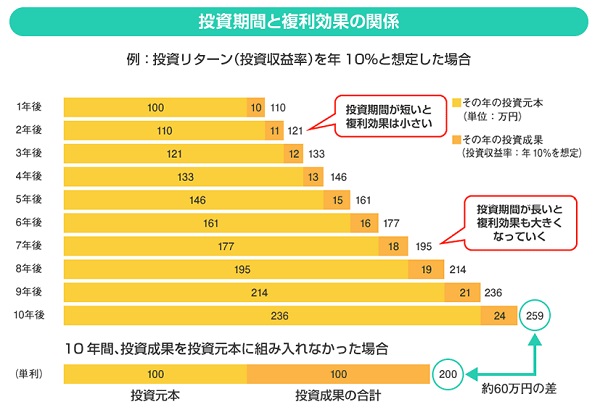

もう1つ早く始めたほうが良い理由に、複利があります。複利とは、投資した元本から生じた利益を当初の元本に再投資することで、利益が利益を生んで雪だるま式に資産が増えていくことです。

つみたてNISAにおいては、投資信託の値上がり益や分配金を引き出さずに運用を続けることが複利にあたります。複利効果は投資期間が長いほど大きくなる傾向があるため、早くスタートして長く運用したほうが将来的にプラスのリターンを期待しやすくなります。

参考:金融庁「投資の基本」

実際の運用では直線的に利益が伸びていくわけでなく、変動もあるため、値下がりして損を抱えることもあります。しかし、投資期間が短いほど複利効果は小さくなりやすいため、早めに始めることを検討してみてください。

つみたてNISAの非課税期間は具体的にいつまで?

前述の通り、現行のつみたてNISAの投資期間は2023年末までです。しかし、新しいNISAに変わったあとも、それまでに購入していた投資信託の非課税期間は変わらず20年間です。そのため、非課税期間は投資をした各年から数えて20年間になります。

たとえば、2018年購入分は2037年まで、2019年購入分は2038年までが非課税期間となります。最後の2023年購入分は、2042年まで非課税で運用できます。

たとえば、2018年購入分は2037年まで、2019年購入分は2038年までが非課税期間となります。最後の2023年購入分は、2042年まで非課税で運用できます。

このように非課税期間20年間は、毎年の購入分に対して与えられるものです。投資してから20年後には1年目の投資分が非課税期間満了を迎え、その翌年は2年目の投資分が非課税期間満了を迎えます。

そのため、つみたてNISAを始めてから20年経ったからといって、すべての非課税運用が終了するわけではありません。

つみたてNISAの非課税期間終了後はどうなる?

つみたてNISAで投資信託を購入して20年が経過すると、非課税運用はできなくなります。その場合の選択肢は2つあり、1つは今までに購入した投資信託を売却して現金化することです。もう1つは課税口座に資産を移して運用を継続することです。

運用資産を売却する

つみたてNISAの運用期間が20年の満了を迎える場合、満了を迎える前のタイミングで売却することが選択肢になるでしょう。

20年経過したあとは非課税の適用がなくなるため、1つの区切りとして考えても良さそうです。20年間保有しなくても途中で売却も可能ですが、つみたてNISAは長期で資産形成するための制度です。

投資期間が長いほどリターンも期待できるため、非課税期間をなるべく活用して、長く運用を継続するほうが良いでしょう。

課税口座に資産を移して運用を続ける

非課税期間が終わったあとも、売却せず保有し続けるという選択肢もあります。その場合は課税口座に資産を移して運用を継続します。

課税口座とは、つみたてNISAのような税制優遇のある口座ではなく、運用益に税金が発生する通常の口座です。税金がかかるといっても、つみたてNISAで運用中に発生した利益に課税されることはありません。

課税口座に移行した時点での時価が購入金額とみなされ、それよりも増えた部分に税金がかかります。そのため、20年間の非課税期間中に運用資産が増加していた場合は、課税口座に移して運用を続けるメリットがあるでしょう。

ジュニアNISAは2023年末で終了

ジュニアNISAは未成年者を対象とした非課税投資制度です。未成年者の口座ですが、将来の教育費などのために両親や祖父母が代理運用できます。これまでは払出制限あり期間中(*)に解約した場合、過去に非課税とされていた利益に対して遡って課税される仕組みでした。

2023年末でジュニアNISA制度終了を迎えるにあたり、2024年以降は、いつ払い出しても過去に非課税とされた普通分配金や値上がり益は非課税となります。

ただし、払出制限あり期間中(*)に資金を払出す場合は、ジュニアNISA口座(継続管理勘定を含む)、専用特定口座、専用普通預金を廃止する必要がありますのでご注意ください。それにより利便性が高まった面もあるため、利用を検討してみましょう。

- 3月31日時点で18歳である年の前年12月31日まで

概要は以下のとおりです。

| 利用できる人 | 口座開設する年の1月1日時点で未成年の人 |

|---|---|

| 投資できる期間 | 2023年まで |

| 非課税になる利益 | 対象商品から得られる売却益・普通分配金・配当金 |

| 対象商品 | ※現行のNISAと同様 上場株式 投資信託 ETF(上場投資信託) REIT(不動産投資信託)など |

| 非課税投資枠 | 年間80万円 |

| 非課税期間 | 投資した年から最長5年間 |

| 投資方法 | 一括投資・積立投資 |

| 引き出し制限 | 3月31日時点で18歳である年の1月1日から引き出し可能 2024年以降はいつでも引き出し可能 |

| 運用管理者 | 未成年本人の二親等以内の親族(両親・祖父母等) |

対象商品は現行のNISAと同様で、年間の投資上限額は80万円です。2024年以降は口座開設や新たな購入はできませんが、それまでに投資した分は「継続管理勘定」といわれる非課税投資枠に移行できます。

継続管理勘定では、未成年者が18歳(1月1日時点で18歳である年の前年12月31日)までは引き続き非課税で保有でき、売却のみ可能です。買付できるのは2023年末までですが、継続管理勘定を利用すれば、お子さまの年齢によっては長期投資も可能でしょう。

現行のつみたてNISAは2023年まで!早めに始めればメリットが大きい

令和5年度税制改正大綱の発表があり、つみたてNISAは2024年から新しいNISAに変わることが分かりました。

2024年以降も現行のつみたてNISAと同じファンドでのつみたては可能ですが、現行のつみたてNISAで購入した分は、新しいNISAの非課税保有限度額に組み込まれないので、2024年を待たずに今から始める方がメリットは大きいと言えます。

投資期間が長いほど複利効果によって運用資産の増加も期待できるので、税制優遇のメリットを受けながら資産形成をしていきましょう。

投資期間が長いほど複利効果によって運用資産の増加も期待できるので、税制優遇のメリットを受けながら資産形成をしていきましょう。

執筆者:國村 功志(くにむら こうじ)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、一種外務員資格

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、一種外務員資格

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

三菱UFJ銀行でつみたてNISAを始める方法

三菱UFJダイレクトでNISA

NISAの口座開設は、三菱UFJダイレクト(インターネットバンキング)で今すぐお申し込みいただけます。

インターネットバンキング専用ファンドは手数料がおトクです。

インターネットバンキングなら窓口に行く必要がないため、

24時間365日お取引ができます。

インターネットバンキングなら窓口に行く必要がないため、

24時間365日お取引ができます。

- 他金融機関で2018年以降のNISA口座を既に開設しているお客さまは、金融機関変更のお手続きが必要です。廃止通知書の提出を伴うNISA口座開設のお手続きは、店頭窓口または三菱UFJダイレクトでお手続きいただけます。ご来店の際は、お手数ですが「ご来店予約」からご予約をお願いします。

あわせて読みたい

投資信託をお申し込みの際は、次の点にご注意ください。

- 投資信託は預金ではなく、その基準価額は、組入れ有価証券(株式・債券等)の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 組入れ有価証券等は、株式指標・金利等を原因とした値動きにより変動します。

- 投資信託の購入時手数料や運用管理費用(信託報酬・管理報酬等)・信託財産留保額等の手数料等はファンド・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。

- お申込前に必ず最新の契約締結前交付書面(目論見書および目論見書補完書面)等を十分にご確認ください。

「NISA」制度をご利用の際は、次の点にご注意ください。

- 当行でNISA口座を開設するには、投資信託口座が必要です。

- NISA制度では、すべての金融機関を通じて1人につき1口座しか開設することはできません(金融機関の変更を行った場合を除く)。

- NISA口座は、店頭でお申し込みの場合、原則として、お申込日当日(お申し込みが休日の場合または当行所定の時刻までに受付手続が完了しなかった場合は翌営業日)、三菱UFJダイレクト(インターネットバンキング)の場合、最短でお申込日当日に開設します(*)。NISA口座では、開設と同じ日またはそれ以降に投資信託を購入することが可能です。口座開設後に行う税務署審査の結果、二重口座であったことが判明した場合、NISA口座で購入した投資信託は当初から課税口座で購入したものとして取り扱います。当該投資信託から生じる配当所得および譲渡所得等については、遡及して課税されます。

- 当行または他金融機関で、2018年以降のNISA口座の開設をお申し込み(2017年以前のNISAが継続した場合を含みます)されたことがある場合、当該口座は、税務署の審査が承認となり、当行所定の手続きが完了した後に開設されます(通常、お申し込みから2~3週間程度で手続きは完了します)。

- NISA口座は、開設後、税務署の審査が完了するまで金融機関の変更および廃止はできません。

- NISA口座での損失は税制上ないものとされます。

- NISA制度では、年間の非課税投資枠(つみたて投資枠は年間120万円、成長投資枠は年間240万円)と非課税保有限度額(総枠)(つみたて投資枠・成長投資枠あわせて1,800万円、うち成長投資枠1,200万円)の範囲内で購入した上場株式等の商品から生じる配当所得および譲渡所得等が非課税となります。

- 上場株式等の配当等はNISA口座を開設する金融機関等経由で交付されないものは非課税となりません。

- 基準経過日において、NISA口座を開設しているお客さまの氏名・住所を、所定の方法で確認します。

- NISA取引は「受渡日」が属する年の非課税投資枠を利用します。なお、購入における「受渡日」は「約定日の翌営業日」です。「購入日」が「月末日」等で、「投信つみたて」の12月購入分の「受渡日」が翌年となる場合は、翌年の非課税投資枠を利用します。

- 当行のNISA(つみたて投資枠・成長投資枠)では、株式投資信託のみを取り扱いしております。

- つみたて投資枠での購入は、つみたて契約(投資信託継続購入プラン)に基づく、定期かつ継続的な方法により行うことができます。

- つみたて投資枠の対象商品は、長期のつみたて・分散投資に適した一定の投資信託に限られます。

- つみたて投資枠・成長投資枠に係るつみたて契約(投資信託継続購入プラン)による購入、成長投資枠で購入した投資信託の信託報酬等の概算値を、原則として年1回通知します。

- 成長投資枠の対象商品は、NISA制度の目的(安定的な資産形成)に適した一定の投資信託に限られます。

株式会社 三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

株式会社 三菱UFJ銀行

(2024年12月20日現在)

(2024年12月20日現在)