賞与(ボーナス)とは?支給条件・平均額・計算方法から賢い使い方まで解説

- 2026年6月8日

-

この記事はこんな方におススメ!

この記事はこんな方におススメ!

-

賞与の支給条件や支給額の決定方法を知りたい方

賞与の支給条件や支給額の決定方法を知りたい方

-

賞与の活用法を知りたい方

賞与(ボーナス)とは?

賞与と給与の違い

賞与の種類と支給額の決まり方

民間企業の賞与3種類と支給額の決まり方

| 賞与の種類 | 支給額の決め方 | 特徴 |

|---|---|---|

| 基本給連動型賞与 | 基本給 × 支給月数 | 「基本給の〇ヵ月分」などと 求人情報に記載されるのが一般的 |

| 業績連動型賞与 | 基準額 × 評価係数 | 会社・部門・個人の業績に応じて支給 |

| 決算賞与 | 基準額 × 評価係数 | 決算期の業績に応じて支給 (会社に利益が出ている場合) |

-

厚生労働省「モデル就業規則」などをもとに筆者作成

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudoukijun/zigyonushi/model/index.html

基本給連動型賞与

業績連動型賞与

決算賞与

公務員の賞与の決まり方

賞与の支給条件と平均額はいくら?

賞与の支給条件は?

- 賞与の査定期間中に勤務実績がある

- 支給日時点で在籍している

賞与の平均額は?

なお、調査対象や企業規模、業種によって差があります。ここでは参考水準としてご覧ください。

| 業種別の賞与平均額(2025年、抜粋) | |||

|---|---|---|---|

| 業種 | 夏季賞与 | 冬季賞与 | 給与に対する支給割合 (夏季 + 冬季) |

| 電気・ガス業 | 92万3,096円 | 94万1,438円 | 3.67ヵ月 |

| 金融・保険業 | 72万1,295円 | 67万1,180円 | 3.14ヵ月 |

| 教育・学習支援業 | 55万7,673円 | 61万1,400円 | 3.03ヵ月 |

| 不動産・物品賃貸業 | 58万8,748円 | 57万2,296円 | 3.02ヵ月 |

| 情報通信業 | 78万8,065円 | 74万6,758円 | 2.69ヵ月 |

| 建設業 | 59万4,412円 | 56万4,364円 | 2.32ヵ月 |

| 製造業 | 58万8,660円 | 57万1,854円 | 2.18ヵ月 |

| 卸売業・小売業 | 37万9,774円 | 36万4,408円 | 1.98ヵ月 |

| 鉱業・採石業など | 64万8,299円 | 61万9,457円 | 1.95ヵ月 |

| 運輸・郵便業 | 38万5,978円 | 39万665円 | 1.93ヵ月 |

| 医療・福祉業 | 28万2,108円 | 31万4,546円 | 1.85ヵ月 |

| 飲食サービス業など | 7万8,097円 | 9万551円 | 0.86ヵ月 |

-

厚生労働省「毎月勤労統計調査 2026(令和8)年2月分結果速報」

https://www.mhlw.go.jp/toukei/itiran/roudou/monthly/r08/2602p/2602p.html

「毎月勤労統計調査 2025(令和7)年9月分結果速報等」より筆者作成

https://www.mhlw.go.jp/toukei/itiran/roudou/monthly/r07/2509p/2509p.html

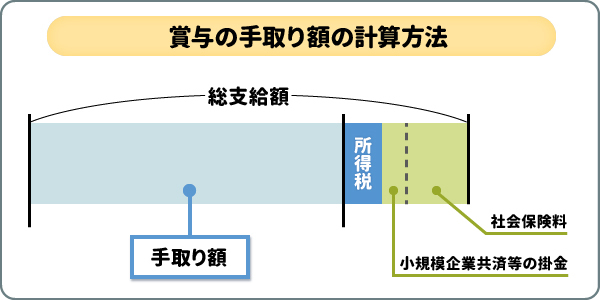

賞与の手取り額の計算方法

社会保険料の計算方法(天引き)

また、2026年4月からは「子ども・子育て支援金」が健康保険料とあわせて徴収されています。

| 社会保険料の計算方法(2026年4月時点) | |

|---|---|

| 健康保険料 | 標準賞与額(*1) × 被保険者負担率(*2) |

| 介護保険料(40歳以上の方) | 標準賞与額(*1) × 被保険者負担率(*2) |

| 厚生年金保険料 | 標準賞与額(*1) × 9.15%(*3) |

| 子ども・子育て支援金 | 標準賞与額(*1) × 0.115%(*4) |

| 雇用保険料 | 総支給額 × 0.5%または0.6%(*5) |

- 実際の総支給額から1,000円未満の端数を切り捨てた金額

- 協会けんぽは勤務先との折半負担、組合健保などでは折半負担ではない場合があります

- 18.3%で固定されており法律により折半負担と定められているため9.15%となります

- 2026年度の一律の支援金率0.23%、原則折半負担であるため0.115%となります

- 農林水産・清酒製造・建設業は0.6%、それ以外は0.5%となります

-

協会けんぽ「令和8年度保険料額表」

https://www.kyoukaikenpo.or.jp/about/business/insurance_rate/premium_prefectures/r08/

こども家庭庁「子ども・子育て支援金制度について」

https://www.cfa.go.jp/policies/kodomokosodateshienkinseido

厚生労働省「令和8年度の雇用保険料率」より筆者作成

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000108634.html

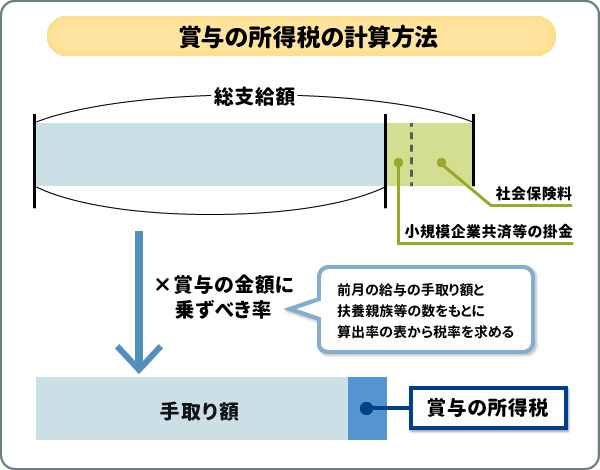

所得税の計算方法

| 賞与に対する源泉徴収税額の算出率の表(2026年分) | |

|---|---|

| 賞与の金額に乗ずべき率(*) | 社会保険料と小規模企業共済等の掛金を除いた前月給与 |

| 0% | 8万2,000円未満 |

| 2.04% | 8万2,000円以上 9万4,000円未満 |

| 4.08% | 9万4,000円以上 26万円未満 |

| 6.13% | 26万円以上 30万9,000円未満 |

| 8.17% | 30万9,000円以上 34万2,000円未満 |

| 10.21% | 34万2,000円以上 37万2,000円未満 |

| 12.25% | 37万2,000円以上 40万2,000円未満 |

| 14.29% | 40万2,000円以上 43万3,000円未満 |

| 16.34% | 43万3,000円以上 52万円未満 |

| 中略 | |

| 45.95% | 349万5,000円以上 |

- 社会保険料と小規模企業共済などの掛金を除いた賞与から計算

-

国税庁「賞与に対する源泉徴収税額の算出率の表(令和8年分)」より筆者作成

https://www.nta.go.jp/publication/pamph/gensen/zeigakuhyo2026/01.htm

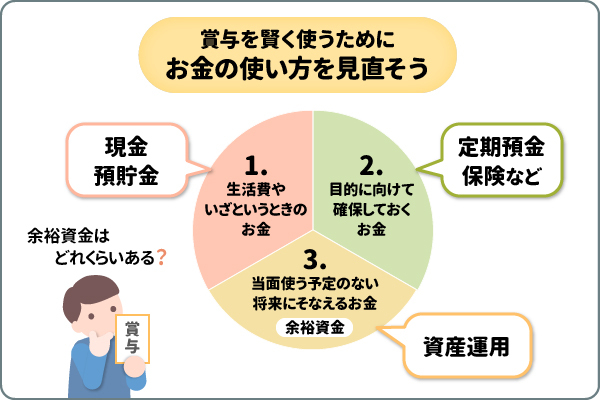

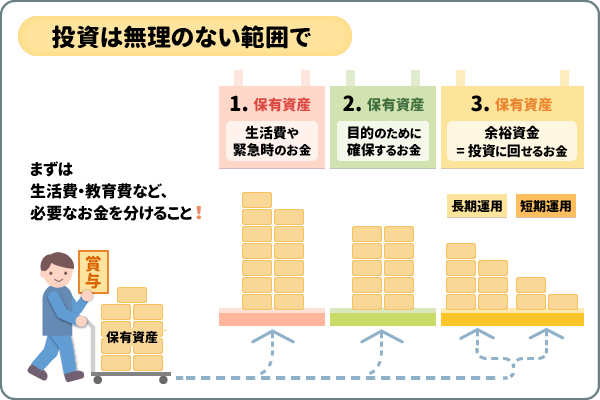

賞与の賢い活用法は?

- 保有資産の色分けをする

- 投資を始めるなら「長期」と「分散」を意識する

保有資産の色分けをする

- 生活費やいざというときのお金

- 目的に向けて確保しておくお金

- 当面使う予定のない将来にそなえるお金(余裕資金)

投資を始めるなら「長期」と「分散」を意識する

- 短期的な価格変動リスクを抑えられる

- 短期投資と比べて安定したリターンが期待できる

- 複数の企業や商品に分散して投資するのでリスクを抑えられる

- 特定企業の倒産や商品の値下がりリスクを軽減できる

- 集中投資と比べて安定したリターンが期待できる

賞与を活用しやすい投資方法

- NISA(少額投資非課税制度)

- 投資信託

- ロボアドバイザー

- iDeCo(個人型確定拠出年金)

- 個人向け国債

証券会社のサービスもお選びいただけます!

NISA(少額投資非課税制度)

- 利益や配当などに対する税金(20.315%)が非課税となる

- 生涯非課税で保有できる

- つみたて投資枠(年間120万円)と成長投資枠(年間240万円)を併用できる

- 非課税保有限度額(1,800万円)は売却すれば再利用できる

- つみたて投資枠の対象商品が限定される

- 損益通算ができない

投資信託

- 運用をプロに任せられる

- 少額から積み立てができる

- 株式やFX(外国為替証拠金取引)より値動きが比較的安定している傾向にある

- 信託報酬(運用費用)が発生する

- 商品によっては購入時・解約時にコストがかかる

- 株式やFXのように、短期的に大きなリターンを狙うのは難しい

ロボアドバイザー

- 投資知識のない初心者や時間がない方でもカンタンに始められる

- アドバイス型の場合、多くは投資アドバイスを無料で受けられる

- 感情に左右されにくく、合理的な判断のもとに運用できる

- 手数料(運用費用)がかかる

- 金融機関によってはNISAに対応していないことがある

iDeCo(個人型確定拠出年金)

- 運用益が非課税になる

- 掛金の全額が控除の対象となり、所得税と住民税が軽減される

- 受取時に公的年金等控除または退職所得控除の対象になる

- 原則60歳まで引き出しできず、解約(脱退)もできない

- 加入時や運用時に手数料がかかる

- 月5,000円以上の掛金を設定する必要がある

個人向け国債

- 株式や投資信託などと比べて元本割れのリスクが相対的に低い

- 金利の下限保証がある

- 定期預金よりも利息が高い傾向にある

- 原則として1年間は中途換金できない

- 中途換金時は直近2回分の利息相当額が差し引かれる

- 価格変動による利益は期待できない

まとめ

執筆者保有資格:2級ファイナンシャル・プランニング技能士、証券外務員一種(日本証券業協会)

三菱UFJ銀行でNISAを始める方法

インターネットバンキングなら窓口に行く必要がないため、

24時間365日お取引ができます。

- 他金融機関で2018年以降のNISA口座を既に開設しているお客さまは、金融機関変更のお手続きが必要です。廃止通知書の提出を伴うNISA口座開設のお手続きは、店頭窓口または三菱UFJダイレクトでお手続きいただけます。ご来店の際は、お手数ですが「ご来店予約」からご予約をお願いします。

三菱UFJ銀行でiDeCoを始める方法

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

あわせて読みたい

投資信託をお申し込みの際は、次の点にご注意ください。

- 投資信託は預金ではなく、当行が元本を保証する商品ではありません。

- 投資信託の基準価額は、組入れ有価証券(株式・債券等)等の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 組入れ有価証券(株式・債券等)等は、株式指標・金利・その有価証券等の発行者の信用状態の変化等や、取引が十分な流動性の下で行えない(流動性リスク)等を原因とした値動きにより変動します。

- 外貨建て資産に投資するものは、この他に通貨の価格変動(為替変動リスク)により基準価額が変動しますので、お受取金額が投資元本を下回る場合があります。

- 外貨建ての投資信託の場合、純資産価格も外貨建てで表示されているため、外貨建てで元本を上回っていても外国為替相場の変動により、純資産価格の円貨換算が円による投資金額を下回る場合があります。

- 投資信託の代表的な手数料等は以下の通りです。これらの手数料等はファンド・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。各ファンドの手数料等の詳細は契約締結前交付書面(目論見書および目論見書補完書面)・販売用資料等でご確認ください。

また、外貨に両替して購入・換金するファンドには所定の為替手数料がかかります。購入時の適用為替相場と換金時の適用為替相場には差があるため、為替相場に変動がない場合でも、換金時の円貨額が購入時の円貨額を下回る場合があります。

- (1)購入時:

- 購入時手数料がかかるファンドがあります。購入時手数料には消費税がかかります。

- (2)運用期間中:

- 運用管理費用(信託報酬・管理報酬等)が日々信託財産から差し引かれます。また、その他監査報酬・有価証券売買時の売買委託手数料・組入れ資産の保管費用等の諸費用等が差し引かれます。

- (3)換金時:

- 信託財産留保額・換金手数料がかかるファンドがあります。

- 投資信託は預金保険制度の対象ではありません。また、当行で取り扱う投資信託は投資者保護基金の対象ではありません。ただし、金融商品仲介で取り扱う投資信託は投資者保護基金の対象となります。

- 投資信託のお取引の有無が、現在または将来の融資その他の取引に不利な影響を与えることはありません。

- 当行はご購入・換金のお申し込みについて取り扱いを行っております。投資信託の設定・運用は各運用会社が行います。

- 当行では、店頭・インターネット等のお申込方法によって、取扱商品が異なります。同じ商品であっても、お申込方法によって、手数料等が異なる場合があります。

- 投資信託の運用による利益および損失は、投資信託をご購入いただきましたお客さまに帰属します。

- 当資料は当行が作成したものであり、金融商品取引法に基づく開示書類ではありません。

- 投資信託のご購入に際しては、必ず最新の契約締結前交付書面(目論見書および目論見書補完書面)により商品内容をご確認のうえ、ご自身でご判断ください。ファンドによっては一定期間は換金手数料のかかるものや、信託期間中に換金ができないもの、特定日にしか換金の申し込みができないものがあります。

- 投資信託は長期投資に適した商品です。また上記の手数料等がかかることから、短期間に売買を繰り返すと、一般的にはお受取金額が投資元本を下回る可能性が高くなります。

- 個人のお客さまの場合、原則として成年のご本人さまによるお取引とさせていただきます。

- 未成年のお客さまのお取引は、原則、親権者さまとのお取引に限らせていただきます(金融商品仲介は除く)。くわしくは窓口へお問い合わせください。

- 契約締結前交付書面(目論見書および目論見書補完書面)は、当行の本・支店等の投資信託販売窓口にてご用意しております(インターネットバンキング専用ファンドについては、インターネットによる電子交付となります)。

- 一部ご利用いただけない店舗があります。

金融商品仲介(委託金融商品取引業者:三菱UFJモルガン・スタンレー証券)で取り扱いの投資信託をお申し込みの際は、次の点にご注意ください。

- 当行は三菱UFJモルガン・スタンレー証券とは別法人であり、金融商品仲介のご利用にあたっては、三菱UFJモルガン・スタンレー証券の証券総合口座の開設が必要です。口座開設のお手続きは当行の窓口にて承ります(お取引口座は三菱UFJモルガン・スタンレー証券に開設されます)。

- 当行が登録金融機関としてご案内する金融商品仲介の投資信託は、三菱UFJモルガン・スタンレー証券によるものであり、当行が提供するものではありません。

- ご購入いただいた有価証券等は、三菱UFJモルガン・スタンレー証券に開設された口座でお預かりのうえ、三菱UFJモルガン・スタンレー証券の資産とは分別して保管されます。

- 当行において金融商品仲介のお取引をされるか否かが、お客さまと当行の預金、融資等他のお取引に影響を与えることはありません。また、当行での預金、融資等のお取引内容が金融商品仲介のお取引に影響を与えることはありません。

- 一部ご利用いただけない店舗があります。

「NISA」制度をご利用の際は、次の点にご注意ください。

- 当行でNISA口座を開設するには、投資信託口座が必要です。

- NISA制度では、すべての金融機関を通じて1人につき1口座しか開設することはできません(金融機関の変更を行った場合を除く)。

- NISA口座は、店頭でお申し込みの場合、原則として、お申込日当日(お申し込みが休日の場合または当行所定の時刻までに受付手続が完了しなかった場合は翌営業日)、三菱UFJダイレクト(インターネットバンキング)の場合、最短でお申込日当日に開設します(*)。NISA口座では、開設と同じ日またはそれ以降に投資信託を購入することが可能です。口座開設後に行う税務署審査の結果、二重口座であったことが判明した場合、NISA口座で購入した投資信託は当初から課税口座で購入したものとして取り扱います。当該投資信託から生じる配当所得および譲渡所得等については、遡及して課税されます。

- 当行または他金融機関で、2018年以降のNISA口座の開設をお申し込み(2017年以前のNISAが継続した場合を含みます)されたことがある場合、当該口座は、税務署の審査が承認となり、当行所定の手続きが完了した後に開設されます(通常、お申し込みから2~3週間程度で手続きは完了します)。

- NISA口座は、開設後、税務署の審査が完了するまで金融機関の変更および廃止はできません。

- NISA口座での損失は税制上ないものとされます。

- NISA制度では、年間の非課税投資枠(つみたて投資枠は年間120万円、成長投資枠は年間240万円)と非課税保有限度額(総枠)(つみたて投資枠・成長投資枠あわせて1,800万円、うち成長投資枠1,200万円)の範囲内で購入した上場株式等の商品から生じる配当所得および譲渡所得等が非課税となります。

- 上場株式等の配当等はNISA口座を開設する金融機関等経由で交付されないものは非課税となりません。

- 基準経過日において、NISA口座を開設しているお客さまの氏名・住所を、所定の方法で確認します。

- NISA取引は「受渡日」が属する年の非課税投資枠を利用します。なお、購入における「受渡日」は「約定日の翌営業日」です。「購入日」が「月末日」等で、「投信つみたて」の12月購入分の「受渡日」が翌年となる場合は、翌年の非課税投資枠を利用します。

- 当行のNISA(つみたて投資枠・成長投資枠)では、株式投資信託のみを取り扱いしております。

- つみたて投資枠での購入は、つみたて契約(投資信託継続購入プラン)に基づく、定期かつ継続的な方法により行うことができます。

- つみたて投資枠の対象商品は、長期のつみたて・分散投資に適した一定の投資信託に限られます。

- つみたて投資枠・成長投資枠に係るつみたて契約(投資信託継続購入プラン)による購入、成長投資枠で購入した投資信託の信託報酬等の概算値を、原則として年1回通知します。

- 成長投資枠の対象商品は、NISA制度の目的(安定的な資産形成)に適した一定の投資信託に限られます。

「ウェルスナビ for 三菱UFJ銀行」をお申し込みの際は、次の点にご注意ください。

- 「ウェルスナビ for 三菱UFJ銀行」はウェルスナビ株式会社が三菱UFJ銀行(以下、当行)のお客さま向けに提供するサービスです。当行が提供するサービスではありません。

- 「ウェルスナビ for 三菱UFJ銀行」は、預金ではなく、元本が保証された商品ではありません。

- 「ウェルスナビ for 三菱UFJ銀行」のお取引に際しては手数料がかかります。費用・リスクの詳細については、ウェルスナビ株式会社の契約締結前交付書面等をご覧ください。

- お取引に際しては、契約締結前交付書面、目論見書または約款等をお渡しいたしますので、必ず内容をご確認のうえ、投資判断はご自身でされるようお願い申し上げます。

- 当行はウェルスナビ株式会社とは別法人であり、「ウェルスナビ for 三菱UFJ銀行」のご利用にあたっては、ウェルスナビ株式会社のお取引口座の開設が必要です(「ウェルスナビ for 三菱UFJ銀行」の口座開設をお申し込みいただくと、お取引口座はウェルスナビ株式会社に開設されます)。

- 当行は、ウェルスナビ株式会社から委託を受け、お客さまとウェルスナビ株式会社との間で締結する投資一任契約の締結の媒介および投資一任契約に基づく取引のために必要な口座開設の媒介をおこないます。資産の管理・運用はウェルスナビ株式会社がおこないます。

- 「ウェルスナビ for 三菱UFJ銀行」口座開設後のお取引については、すべてお客さまとウェルスナビ株式会社とのお取引になります。

- 当行において「ウェルスナビ for 三菱UFJ銀行」のお取引をされるか否かが、お客さまと当行の預金、融資等他のお取引に影響を与えることはありません。また、当行での預金、融資等のお取引内容が「ウェルスナビ for 三菱UFJ銀行」のお取引に影響を与えることはありません。

- 「ウェルスナビ for 三菱UFJ銀行」におけるお取引はウェルスナビ株式会社とお客さまとの投資一任契約に基づくものであるため、原則として、お客さまが自ら有価証券の個別の売買注文をおこなうことはできません。

- 原則として、成年の個人のお客さまを対象とさせていただきます。

- 当行本支店窓口では、ウェルスナビ株式会社の証券口座開設およびお取引は受付しておりません。

- 「ウェルスナビ for 三菱UFJ銀行」のお申し込みには、当行普通預金口座が必要です。すでに直接または他社経由にて、ウェルスナビ株式会社と投資一任契約を締結されている方は「ウェルスナビ for 三菱UFJ銀行」をお申し込みになれません。

- 「ウェルスナビ for 三菱UFJ銀行」は、スーパー普通預金(メインバンク プラス)ポイントサービスの判定対象外です。

- 「ウェルスナビ for 三菱UFJ銀行」は預金保険の対象ではありません。ウェルスナビ株式会社は、法令に従い、お客さまの資産とウェルスナビ株式会社の資産を明確に区別する分別管理をおこなっております。ウェルスナビ株式会社の破たんの場合でも、お客さまの資産は全額返還されます。また、万一分別管理に不備があった場合でも、返還できないお客さまの資産について日本投資者保護基金が1,000万円まで補償をおこないます。詳しくはウェルスナビ株式会社までお問い合わせください。

- 「ウェルスナビ for 三菱UFJ銀行」は、次の要因により預かり資産が変動し、お受け取り金額が投資元本を下回ることがあります。

- 相場変動リスク

お客さまが所有するポートフォリオを構成する国内および海外ETFは、主として株式、債券、コモディティ等を実質的な投資対象とするため、その価格はこれら実質的な投資対象の価格などに応じて大きく変動し、その結果として損失が生じ、また、投資元本を割り込む場合があります。 - 為替変動リスク

お客さまが所有するポートフォリオを構成する海外ETFに関しては、通貨発行国の金利の変化等により生じる外国為替相場の変動を原因とした損失が生じ、また、投資元本を割り込む場合があります。 - 信用リスク

お客さまが所有するポートフォリオを構成する国内および海外ETFが、株式、債券等を実質的な投資対象としている場合、株式や債券等の発行者などの信用状況に変化が生じた場合、当該投資対象の市場価格の変動によって損失が生じ、また、投資元本を割り込む場合があります。 - その他のリスク

取引所金融商品取引および外国金融商品取引所取引(国内および海外ETF)は、市場で取引がおこなわれるものの、市場環境の変更等により取引に支障をきたし、換金できないリスクがあります(流動性リスク)。取引するETFの対象国が休日等の場合、そのETFにかかわる取引がおこなわれないことがあります。 - ウェルスナビ株式会社が提供する一連のサービスによりお客さまからもらい受ける手数料は、預かり資産額に対し最大1%(現金部分を除く、年率・税込1.1%)です(年365日として計算します)。預かり資産の日々の時価評価額に対し所定の年率により手数料額を日々計算し、原則として所定の方法により月初から月末(ただし、お客さまと締結した投資一任契約が終了した場合には当該終了日)までの期間ごとに合計のうえ、月間の手数料額として翌月第一営業日にお支払いいただきます。手数料額は日々の時価評価に応じ計算され計算期間中累計されるため、事前に金額または上限額を表示することができません。また、海外ETFの取引に際しては、ウェルスナビ株式会社の定める為替レートが適用されます。外国証券の外国取引にあたっては、外国金融商品市場等における公租公課その他の賦課金が発生します。費用・リスクの詳細については、ウェルスナビ株式会社の契約締結前交付書面等をご覧ください。

- 投資一任契約には、金融商品取引法第37条の6の規定(いわゆるクーリング・オフ)の適用はありません。

「NISA」制度をご利用の際は、次の点にご注意ください。

- NISA口座は、当行ではなくウェルスナビ社で開設します。

- NISA制度では、すべての金融機関を通じて1人につき1口座しか開設することはできません(金融機関の変更を行った場合を除く)。

- NISA口座での損失は税制上ないものとされます。

- NISA制度では、年間の非課税投資枠(つみたて投資枠120万円、成長投資枠240万円)と非課税保有限度額(総枠)(つみたて投資枠・成長投資枠あわせて1,800万円、うち成長投資枠1,200万円)の範囲内で購入した上場株式等の商品から生じる配当所得および譲渡所得等が非課税となります。

- 上場株式等の配当等はNISA口座を開設する金融機関等経由で交付されないものは非課税となりません。

- 基準経過日において、NISA口座を開設しているお客さまの氏名・住所を、所定の方法で確認します。

- その他ご留意事項については、ウェルスナビ社へお問い合わせください。

<ウェルスナビお客様サポート>

0120-804-040

03-6632-9578(携帯電話・IP電話からはこちら)

受付時間:9:30 ~ 17:00(土日祝・年末年始を除く)

「Mirai Value」をお申し込みの際は、次の点にご注意ください。

- 「Mirai Value」は三菱UFJモルガン・スタンレー証券株式会社が提供するサービスであり、当行が提供するサービスではありません。

- 「Mirai Value」は、預金ではなく、元本が保証された商品ではありません。

- 「Mirai Value」のお取引に際しては手数料がかかります。費用・リスクの詳細については、三菱UFJモルガン・スタンレー証券株式会社の契約締結前交付書面等をご覧ください。

- お取引に際しては、契約締結前交付書面、目論見書または約款等をお渡しいたしますので、必ず内容をご確認のうえ、投資判断はご自身でされるようお願い申し上げます。

- 当行は三菱UFJモルガン・スタンレー証券株式会社とは別法人であり、「Mirai Value」のご利用にあたっては、三菱UFJモルガン・スタンレー証券株式会社に証券総合口座(金融商品仲介口座を含む、以下同様)とMirai Value専用口座(以下、専用口座)の開設が必要です(証券総合口座をお持ちのお客さまも、別途、専用口座の開設※が必要です。)。

※オンライントレード・テレフォントレードの利用申込みが必要となります。 - 専用口座における目論見書や取引報告書等の交付は、原則として、電子交付によります。

- 当行は、三菱UFJモルガン・スタンレー証券株式会社から委託を受け、お客さまと三菱UFJモルガン・スタンレー証券株式会社との間で締結する投資一任契約の締結の媒介および投資一任契約に基づく取引のために必要な口座開設の媒介をおこないます。資産の管理・運用は三菱UFJモルガン・スタンレー証券株式会社がおこないます。

- 専用口座開設後のお取引については、すべてお客さまと三菱UFJモルガン・スタンレー証券株式会社とのお取引になります。

- 当行において「Mirai Value」のお取引をされるか否かが、お客さまと当行の預金、融資等他のお取引に影響を与えることはありません。また、当行での預金、融資等のお取引内容が「Mirai Value」のお取引に影響を与えることはありません。

- 「Mirai Value」におけるお取引は三菱UFJモルガン・スタンレー証券株式会社とお客さまとの投資一任契約に基づくものであるため、お客さまが自ら有価証券の個別の売買注文をおこなうことはできません。有価証券の個別の売買注文は、証券総合口座でのお取引となります。

- 原則として、成年の個人のお客さまを対象とさせていただきます。

- 当行本支店窓口では、専用口座開設およびお取引は受け付けしておりません。

- 当行を介して「Mirai Value」をお申し込みするには、当行普通預金口座が必要です。

- 「Mirai Value」は、スーパー普通預金(メインバンク プラス)ポイントサービスの判定対象外です。

- 「Mirai Value」は預金保険の対象ではありません。三菱UFJモルガン・スタンレー証券株式会社は、法令に従い、お客さまの資産と三菱UFJモルガン・スタンレー証券株式会社の資産を明確に区別する分別管理をおこなっております。三菱UFJモルガン・スタンレー証券株式会社の破たんの場合でも、お客さまの資産は全額返還されます。また、万一分別管理に不備があった場合でも、返還できないお客さまの資産について日本投資者保護基金が1,000万円まで補償をおこないます。くわしくは三菱UFJモルガン・スタンレー証券株式会社までお問い合わせください。

- 「Mirai Value」は、「資産管理レポート(メインバンク総合ステートメント)」には掲載されません。

- リスク等について

- 「Mirai Value」は、投資一任契約により当社がお客さまに代わって運用を行いますが、これらの運用成果はすべてお客さまに帰属します。

- 「Mirai Value」における運用は、株式・公社債・不動産投資信託等の有価証券等(外貨建てのものを含みます。)を最終投資先とする投資信託にて行います。

- 投資信託の価額は、株式相場・金利水準・為替相場・不動産相場等の変動、実質的に投資している有価証券等の発行体の倒産や財務状況または信用状況の悪化等の影響に伴い変動します。したがって、運用成果によっては損失を被り、投資元本を割込むおそれがあります。

- 投資信託の主なリスクには、「価格変動リスク」「金利変動リスク」「信用リスク」「為替変動リスク」「流動性リスク」「カントリー・リスク」等があります。

- 「Mirai Value」では、お客さまのお申込みによる、もしくは、資産配分比率の調整による売買が行われている場合、新たな減額や全売却等のお申込を受け付けられない期間があります。そのため、その期間において、投資信託の価額が下落することがあります。

- 費用について

「Mirai Value」のご利用にあたっては、以下の直接費用および間接費用をご負担いただきます。

<直接費用>

運用資産の時価評価額に対して最大0.869%(年率・税込)となります。

<間接費用>

- 投資対象とする国内公募投資信託について、当該投資信託の約款の定めにしたがい、お客さまの負担する費用が発生します。詳細は各投資信託の目論見書等に記載されます。

- 運用管理費用(信託報酬)は上限0.22%(年率・税込)となります。ただし、MRFについては上限1.02%(年率・税込)となります。

- 運用管理費用の他に信託事務の諸費用(監査費用を含む)が各投資信託(MRFを除く)に一律、上限0.11%(年率 ・税込)かかります。また、別途、各投資信託(MRFを含む)が投資対象とする有価証券にかかる売買委託手数料や外国での保管費用等の費用が発生しますが、これらの費用は運用状況等により変動するため、事前に具体的な料率、金額を示すことができません。

- ご留意事項

- 投資一任契約には、金融商品取引法第37条の6の規定(いわゆるクーリング・オフ)の適用はありません。

公共債をお申し込みの際は、次の点にご注意ください。

- 公共債は預金ではなく、当行が元本を保証する商品ではありません。

- 公共債(個人向け国債を除く)の価格は、金利水準の変化や発行者等の信用状況により価格が変動しますので、償還日より前に換金する場合には市場価格での売却となり、お受取金額が投資元本を下回る場合があります。

- 公共債(個人向け国債を除く)については、市場環境の変化により流動性(換金性)が著しく低くなった場合、売却することができない可能性があります。

- 発行者や元利金の支払いを保証しているものの信用状況の悪化等によって損失が生じることがあります。

- 公共債を募集・売出し等により、または当行との相対取引により購入する場合は、購入対価のみをお支払いいただきます。

- 個人向け国債を中途換金する際、原則として(*)下記により算出される中途換金調整額が、売却される額面金額に経過利子を加えた金額より差し引かれることになります。なお、発行から1年間、原則として中途換金はできません。

- 発行から一定期間の間に中途換金する場合には、下記の中途換金調整額が異なることがあります。

くわしくは、窓口へお問い合わせください。- 直前2回分の各利子(税引前)相当額×0.79685

- 発行から一定期間の間に中途換金する場合には、下記の中途換金調整額が異なることがあります。

- 公共債は預金保険制度の対象ではありません。

- 公共債(個人向け国債を除く)のお取引は、主に募集・売出し等や当行が直接の相手方となる等の方法により行います。個人向け国債のお取引は、主に募集等の方法により行います。

- 公共債のお申し込みの有無が、現在または将来の融資その他の取引に不利な影響を与えることはありません。

- 公共債の運用による利益および損失は、公共債をご購入いただきましたお客さまに帰属します。

- 公共債の購入代金は、約定日から受渡日までの間、付利されません。

- 公共債のご購入に際しては、必ず契約締結前交付書面により内容をご確認のうえ、ご自身でご判断ください。

- 契約締結前交付書面は、当行の本・支店等の窓口にてご用意しております。

- 個人のお客さまの場合、原則として成年のご本人さまによるお取引とさせていただきます。

未成年のお客さまのお取引は、原則、親権者さまとのお取引に限らせていただきます。

くわしくは窓口へお問い合わせください。 - 一部ご利用いただけない店舗があります。

当行では「三菱UFJ銀行の投資信託口座」や「金融商品仲介口座」で投資信託をお取り扱いしております。

それぞれの口座について、くわしくはこちらをお読みください。

株式会社 三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

委託金融商品取引業者 三菱UFJモルガン・スタンレー証券株式会社

金融商品取引業者 関東財務局長(金商)第2336号

加入協会 日本証券業協会、一般社団法人資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会

委託金融商品取引業者 ウェルスナビ株式会社

金融商品取引業者 関東財務局長(金商)第2884号

加入協会 日本証券業協会、一般社団法人資産運用業協会