積立投資とは?28歳から始めて何歳で1,000万円貯まる?

この記事は6分30秒で読めます。

- 2020年12月25日

- 2024年2月22日

投資は社会人経験を積んでから行うものと思われていたのも今や昔。最近では、若いうちから「投資」に取り組む人が増えています。「興味はあるけど、素人だし何をしていいかわからない」と思う人もいるはず。そこで今回は、これから投資を始めたい人にぴったりの方法である「積立投資」について解説します。積立投資はどのような方法で、どのようなメリットやデメリットがあるのでしょうか。具体的なお金の増え方のシミュレーションと併せて紹介します。

積立投資とは

(画像提供:kai/stock.adobe.com)

積立投資とは、一定の期間ごとに一定の金額ずつ同じ銘柄を購入していく投資手法のことです。毎月・毎週・毎日コツコツとお金を積み立てていく投資なので「積立投資」と呼ばれます。特定の投資対象を指す言葉ではなく、株式や投資信託、金(ゴールド)などさまざまな投資でこの手法を取り入れることができます。

積立投資のメリット

それでは積立投資にはどのようなメリットがあるでしょうか。また、積立投資が投資初心者や若い人に向いていると言われるのは何故なのでしょう。その理由を探っていきたいと思います。

初心者でも簡単に実践できる

積立投資は、いったん銘柄を選んで設定を済ませれば、あとは設定した間隔で設定した金額ずつ自動的に口座からお金が引き落とされ、積み立てられていき、そのお金をもとに資産運用の専門家が運用します。

売買のタイミングで悩んだり、その都度手続きをしたりしなくても済むので簡単でストレスもなく、初心者や普段忙しい人でも取り組みやすいでしょう。

リスクを抑えやすい

投資の世界には「卵を1つのカゴに盛るな」という格言があります。自分の資産を1ヵ所に集中させていては、何かトラブルがあったときに全滅してしまいます。いくつかに分散させて所有しておくことで、全滅のリスクを避けたほうがよいという教訓です。

ここでいう「分散」には、投資対象(株式や債券など)や投資するエリア(先進国や新興国など)の分散などがありますが、「時間」の分散も含まれます。

一度にまとまった金額を投資するのではなく少額ずつ複数回に分けて投資することで、高値づかみで損するリスクを抑えることができます。少額ずつの投資なら、手元の資金が多くなくても始めやすく続けやすいのもうれしいポイントです。

時間を味方につけられる

若い人は「まだ知識がない」「お金がない」と投資を遠ざけてしまうかもしれませんが、実は、若さは投資をするうえで大きなアドバンテージになります。なぜなら、若いということはそれだけ投資に取り組む期間を長く確保できる可能性が高いからです。

投資の利益は投資できる期間が長いほど得やすくなります。先述のとおり時間を分散できるというのも理由の1つですが、お金が複利で増えていく(=雪だるま式に増えていく)というのも大きな理由です。どれくらい増えていくのか、このあとでシミュレーションしていきます。

積立投資のデメリット

(画像提供:hanasaki/stock.adobe.com)

積立投資のデメリットも知っておきましょう。おもなデメリットは、短期間で大きな利益を求めるのには向いていないという点です。

「一定のタイミングで少額ずつ長期的に取り組む」のが積立投資の基本スタイルです。「値動きが上下するタイミングを見計らって大金を一気につぎ込んでドカンと増やす」のと真逆ですので、大きな失敗はしにくい反面、短期間で大きな成功を収めるのは難しいでしょう。

ゴールを設定してから始めよう

投資を始めるときは、まずその投資で目指す目標(ゴール)を決めて取り組むのがいいでしょう。

例えば「40歳までに1億円貯めてアーリーリタイアしたい」という人と「老後に向けて2,000万円用意しておきたい」という人では、どれくらいの期間、どれくらいの金額を投資して、どれくらいの利回りを目指せばいいのかが異なります。

元手資金や目指すリターンが違えば、どんな商品をどんな手法で運用すべきなのかも違ってきます。どのような投資をしていくかの方針を定めるためにも、まずは自分が目指したいゴールについて考えてみましょう。

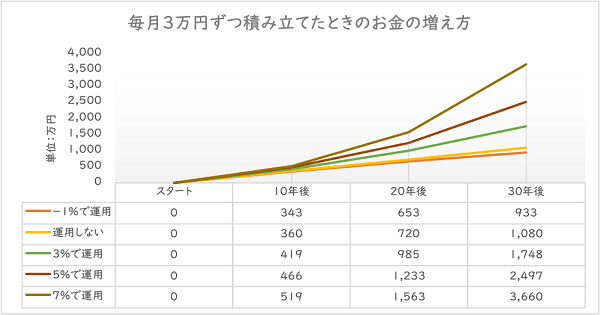

毎月3万円で積み立てた場合

ゴールが決まったら、それを達成するには今からどうしていけばいいのか逆算していきます。ここからは、いくら積み立ててどれくらい運用すれば最終的にいくらになるのか、その目安を見ていきましょう。まずは、毎月3万円ずつ積み立てた場合です。

最初はどれも大差ないように見えても、時間の経過とともに利回りによる差がどんどん大きくなっていきます。特に年7%で運用できたときの20年後、30年後のお金の増え方は顕著です。元手資金が大きいほど、投資期間が長いほど、運用利回りが高いほど、利益を出しやすくなるのが投資の基本です。

運用せずに積み立てる場合は1,000万円貯めるのに27年10ヵ月かかりますが、年3%で運用できれば20年3ヵ月まで短縮できます。

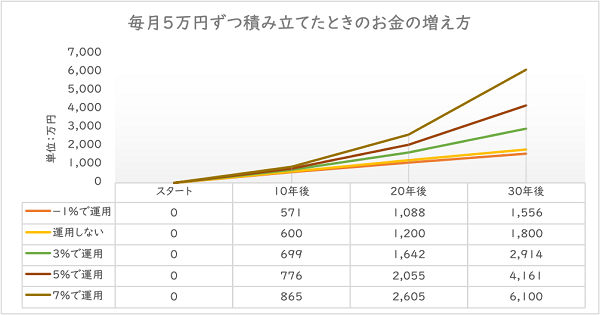

毎月5万円で積み立てた場合

では次はもう少し頑張って元手資金を捻出して、月5万円ずつにした場合を見てみましょう。

もし月5万円ずつ30年運用して年平均7%で運用できれば、運用せずに積み立てた場合と比べて約3.4倍、金額にして4,300万円もの差になります。運用しない場合は16年8ヵ月、年3%で運用した場合は13年7ヵ月で1,000万円に到達します。

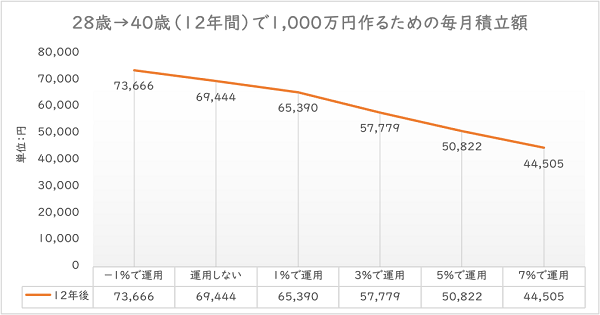

40歳までに1,000万円貯めるための積立額

今度は目標金額から毎月の積み立て額を逆算してみましょう。現在28歳の人が「40歳までに1,000万円貯める」という目標を立てたとしたら、毎月いくらずつ積み立てていけば到達できるのでしょうか。

12年後に1,000万円用意するには、運用しない場合は月7万円程度、年3%の運用なら月5万8,000円程度、年5%の運用なら月5万円程度の積み立てが必要ということになります。当然ですが、運用がうまくいけばいくほど、少ない元手資金で1,000万円というゴールにたどり着けます。

積立投資はできるだけ若いうちから取り組むのが吉!

積立投資は、毎月同じ銘柄を同じ金額ずつ自動的に購入していくだけなので投資初心者でも取り組みやすく、しかもリスクを抑えて失敗しにくいというメリットもあります。

投資する期間をできるだけ長くすればするほど、リスクを抑えながら複利の効果が発揮されやすくなります。元手資金が少なくても取り組めますので、ぜひ若いうちからチャレンジしてみてはいかがでしょうか。

執筆者:株式会社ZUU

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

- 本サイトの記事は情報提供を目的としており、商品申込等の勧誘目的で作成したものではありません。

- また、一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 記事の情報は当行が信頼できると判断した情報源から入手したものですが、その確実性を保証したものではありません。

- 記事は外部有識者の方等にも執筆いただいておりますが、その内容は執筆者本人の見解等に基づくものであり、当行の見解等を示すものではありません。

- なお、記事の内容は、予告なしに変更することがあります。

あわせて読みたい

投資信託をお申し込みの際は、次の点にご注意ください。

- 投資信託は預金ではなく、その基準価額は、組入れ有価証券(株式・債券等)の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 組入れ有価証券等は、株式指標・金利等を原因とした値動きにより変動します。

- 投資信託の購入時手数料や運用管理費用(信託報酬・管理報酬等)・信託財産留保額等の手数料等はファンド・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。

- お申込前に必ず最新の契約締結前交付書面(目論見書および目論見書補完書面)等を十分にご確認ください。

当行では「三菱UFJ銀行の投資信託口座」や「金融商品仲介口座」で投資信託をお取り扱いしております。

それぞれの口座について、くわしくはこちらをお読みください。

株式会社 三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

委託金融商品取引業者 三菱UFJモルガン・スタンレー証券株式会社

金融商品取引業者 関東財務局長(金商)第2336号

加入協会 日本証券業協会、一般社団法人資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会

株式会社 三菱UFJ銀行

(2024年2月22日現在)