10年後に後悔しないために!30代後半に向けたマネー戦略

この記事は6分20秒で読めます。

- 2020年11月4日

- 2024年2月22日

20代はさまざまなことに挑戦できる貴重な時期。仲間との付き合いや趣味、自己投資など、お金が出ていく場面も多くあります。かといって、何も考えずにお金を使っていると、30代になって後悔してしまうかも。この記事では30代になった時に後悔しないよう、20代が知っておきたいお金の知識を解説します。

30代の平均貯蓄額はいくら?

「みんないくら貯蓄してるの?」なんて、気になってもなかなか聞けませんよね。周りも貯蓄していないとたかをくくって散財していると、30代になった時に大きな差が開いているかもしれませんよ。

まずは、30代の平均貯蓄額をチェックしてみましょう。

30代独身、貯蓄ゼロは4割、貯蓄1,000万円以上は?

ここでは貯蓄額の参考として、金融広報中央委員会の「家計の金融行動に関する世論調査・単身世帯調査(2019年)」の金融資産保有額(預貯金のほか有価証券、その他金融商品、保険も含む)を参照します。

この調査によると30代独身の金融資産保有額の平均値は359万円、中央値は77万円です。中央値とは、データを小さい値から順番に並べた時、ちょうど真ん中にくる値です。平均値は極端な値に引きずられやすいため、中央値のほうが実態と近いと言われています。

ただし、中央値が77万円と聞いて安心するのはちょっと危険です。そこで全体の平均値や中央値でなく、金額の分布を見てみましょう。

0円 36.5%

100万円未満 14.2%

100万円~300万円 16.2%

300万円~500万円 7.1%

500万円~1,000万円 11.4%

1,000万円以上 12.6%

データを見ると0円と回答している人が4割近くいる一方で、1,000万円以上と回答している人も12.6%もいます。これは、金融資産保有額が約3人に1人は0円、8人に1人は1,000万円以上ということです。

1,000万円以上ある人が、これだけいると「親が資産家なのでは?」などと邪推したくなりますが、データを見るとそうではないようです。

同調査の結果では20代で1,000万円以上の割合は2.2%。30代で1,000万円以上の人の割合が増えるということは、20代から30代のうちに自分の力で貯蓄したためと考えられます。

貯蓄額0円と1,000万円では、その後の人生が大きく変わることは容易に想像できますよね。20代・30代のうちから、お金との付き合い方を学び、後悔のないよう資産形成に取り組むことが大切だと言えるでしょう。

年収や世帯によって変わる貯蓄額をチェックしよう

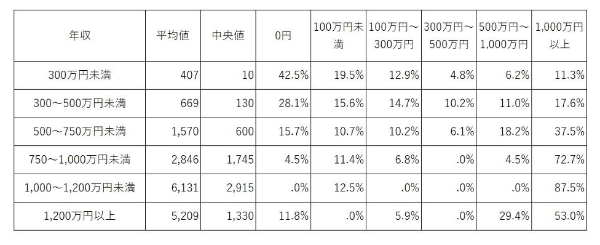

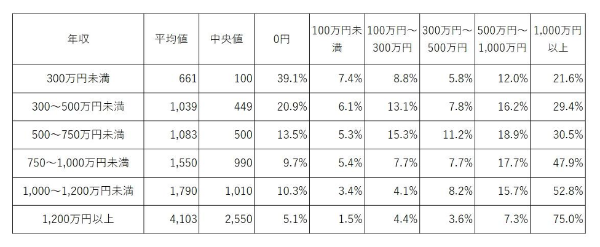

貯蓄できる額は、年収や家族構成によって変わるもの。続いては、世帯主が20歳から70歳未満の単身世帯、世帯主が20歳以上の二人以上世帯ごとに、年収別の金融資産保有額を紹介します。自分の年収と照らし合わせてみましょう。

<単身世帯>

(平均値・中央値の単位:万円)

<二人以上世帯>

(平均値・中央値の単位:万円)

年収500万円までは、二人以上世帯のほうが単身世帯と比べて金融資産保有額が高くなっています。教育費など、将来の支出に備えて財布のひもを締めているのかもしれません。一方で年収500万円以上になると、単身世帯のほうが高い傾向があります。

基本的に年収が上がるほど1,000万円以上金融資産を保有している人の割合は増えていきますが、単身世帯では、年収1,200万円からは逆に割合が減っています。1人で使い切れる金額には限界があるため、資産管理会社などを活用して、個人の貯蓄とは別に資産を管理しているとも考えられます。

若いうちからお金を貯める!習慣ではなく仕組みの自動化を

まだ収入が少ない20代。それでも生活費はかかるし、欲しいものや、やりたいこともあってそちらにもお金を回したくなってしまいますよね。こうした気持ちに負けず、効率よく貯蓄をしていくためには、工夫が必要です。

貯蓄するために最も大切なことは、自動的にお金が貯まるような「仕組みづくり」です。続いては、20代のうちから取り組める貯蓄の仕組みづくりについてわかりやすく解説していきます。

気合に頼らない!お金が貯まる仕組みづくりの方法

「貯蓄しよう!」と決心しても、人間の感情は移ろいやすいもの。貯蓄は継続が何より大切です。気合に頼って貯蓄習慣を身に付けようとするより、自動的にお金が貯まる仕組みを作るほうが効果的です。

仕組みづくりを始める前には、まず自分の収入と支出を把握しましょう。家計簿をつけたことがなくても、前月末の通帳残高に給与を足し、月末の通帳残高を引けば、生活費として大体どのくらいの金額を使ったかを知ることができるでしょう。

収入・支出を把握すれば、貯蓄に回せる金額がわかるはずです。

先取り貯蓄、投資、固定費カット…仕組みづくりの具体例

貯蓄に回せる金額がわかったら、強制的に貯蓄する仕組みを作りましょう。「生活費から残った金額を貯蓄に回そう」と考えても、なかなか貯蓄できません。貯蓄したいなら「先取り」することが大切です。

給与から天引きされる会社の財形貯蓄を活用したり、NISAやiDeCo(イデコ)など税制優遇もある投資商品を積み立てたりして、簡単には引き出せない仕組みを作りましょう。そうすれば、自然と残ったお金でやりくりできるようになります。

また、貯蓄に回せる金額が少ないという人は、支出を見直してみてください。スマホ(通信費)を格安SIMに変更するなど固定費をカットすれば、貯蓄に回せる金額を増やせるはずです。

20代のお金との付き合い方が人生を左右する

20代のうちは、30代の自分を想像しようとしても、うまくイメージできないかもしれません。老後となるとなおさらで、老後2,000万円問題のニュースを見ても、今ひとつ何から取り組めばよいか、わからない人が多いのではないでしょうか。

一方で、時間は確実に流れていきます。とくに、新社会人になって給与を受け取り始める20代は、今後のお金との付き合い方が決まる重要な時期です。20代のうちにしっかり貯蓄できる仕組みを作っておけば、30代になった時に見える景色は大きく変わってくるでしょう。

30代は、結婚や出産・子育て、マイホームの購入など、ライフイベントが重なる時期でもあります。30代になって後悔しないよう、20代のうちからお金を貯めるノウハウを身に付けておきたいものです。

執筆者:株式会社ZUU

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

- 本サイトの記事は情報提供を目的としており、商品申込等の勧誘目的で作成したものではありません。

- また、一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 記事の情報は当行が信頼できると判断した情報源から入手したものですが、その確実性を保証したものではありません。

- 記事は外部有識者の方等にも執筆いただいておりますが、その内容は執筆者本人の見解等に基づくものであり、当行の見解等を示すものではありません。

- なお、記事の内容は、予告なしに変更することがあります。

あわせて読みたい

株式会社 三菱UFJ銀行

(2024年2月22日現在)