手取り20万円は額面・年収だといくら?生活費の内訳や家賃・貯金のコツも解説

- 2025年2月28日

-

この記事はこんな方におススメ!

この記事はこんな方におススメ!

-

手取り20万円の月収・年収を知りたい方

手取り20万円の月収・年収を知りたい方

-

手取り20万円の生活費の目安を知りたい方

物価が上がり、生活費のやりくりに頭を悩ませている人も少なくないのではないでしょうか?

この記事では、手取り20万円の額面と年収、生活費の内訳を解説するほか、手取り20万円でも貯蓄できる家計にするためのポイントをご紹介します。

目次

手取り20万円の額面月収・年収とは

ここでは、手取りと額面の違いや額面月収・額面年収の計算の仕方、給与から控除される税金と社会保険の内訳について解説します。

手取りと額面の違い

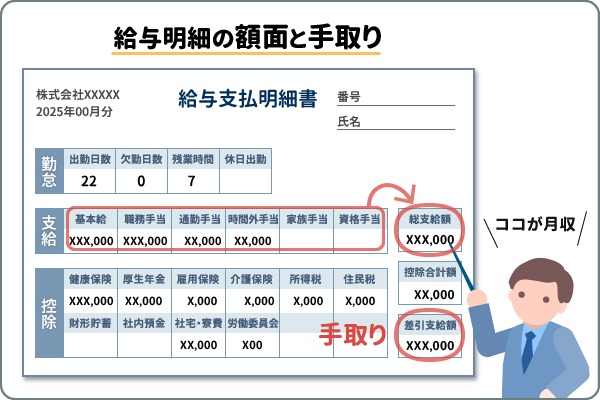

「額面」とは、基本給と各種手当を含めた給与の総支給額のことです。

税金や社会保険料が天引きされる前の金額で、給与収入にあたります。会社員で「年収は?」と聞かれたときは、額面の金額を伝えましょう。

また、「手取り」とは、給与の総支給額から税金や社会保険料などを差し引いた金額のことです。実際に会社から銀行振込などで受け取る金額になります。

額面月収の計算方法

一般的に、手取りは額面の約75~85%になるといわれています。

仮に手取りが20万円とすると、この場合の額面は以下のように計算できます。

額面(X) × (0.75~0.85) = 20万円

X = 20万円 ÷ (0.75~0.85)

額面(X) × (0.75~0.85) = 20万円

X = 20万円 ÷ (0.75~0.85)

この計算式によると、額面(X)は、約235,000円~約267,000円になります。

額面年収の計算方法

額面年収は、「額面月収 × 12ヵ月 + ボーナス分」で計算できます。

ここで、以下のケースでの額面年収を試算してみましょう。

- 額面月収24万円

- ボーナスは、2ヵ月分を年2回支給

給与分:24万円 × 12ヵ月 = 288万円

ボーナス分:(24万円 × 2ヵ月) × 2回 = 96万円

額面年収 = 288万円 + 96万円 = 384万円

ボーナス分:(24万円 × 2ヵ月) × 2回 = 96万円

額面年収 = 288万円 + 96万円 = 384万円

このケースでの額面年収は384万円になりました。

控除される税金・社会保険料の内訳

会社員は毎月給与天引きで税金と社会保険料が控除されます。また、会社によっては各種つみたて金などを給与から天引きするところもあります。

控除される税金と社会保険料の内訳は以下のとおりです。

<社会保険料>

健康保険料、厚生年金保険料、介護保険料(40歳以上)、雇用保険料

健康保険料、厚生年金保険料、介護保険料(40歳以上)、雇用保険料

<税金>

所得税、住民税

所得税、住民税

ではここで、東京都在住の会社員(40歳未満・扶養親族0人)、額面月収26万円のAさんの場合、手取りがどれくらいになるのか試算してみましょう。

<試算の条件>

- 額面月収:26万円

- ボーナス:2ヵ月分を年2回

- 年収:416万円

- 給与所得控除:127.2万円

- 住民税:前年所得も今年と同じ金額として計算(税率10%)

- 住民税の計算で考慮する所得控除:基礎控除(43万円)、社会保険料控除

- 健康保険料:全国健康保険協会(協会けんぽ)東京都の保険料額

- 所得税:国税庁 令和6年分源泉徴収税額表(月額表)で該当する金額

上記の条件のもと試算した結果、以下のようになりました。

| 額面月収 | 控除される税金・社会保険料 | |

|---|---|---|

| 26万円 | 健康保険料 | 12,974円 |

| 厚生年金保険料 | 23,790円 | |

| 介護保険料 | 40歳未満なので加入なし | |

| 雇用保険料 | 1,560円 | |

| 所得税 | 5,560円 | |

| 住民税 | 15,300円 | |

| 控除額合計:59,184円 | ||

| 手取り:200,816円 | ||

試算の結果、額面月収が26万円のAさんは、税金や社会保険料が控除されたあとの手取りは200,816円になることがわかりました。

健康保険料と厚生年金保険料は、標準報酬月額に応じて決められた等級ごとに保険料が設定されており、その保険料は会社と折半になります。また、介護保険は40歳から加入するので、40歳以上の人のみ保険料が差し引かれます。

雇用保険料は税率が毎年4月に改定されます。令和6年度は税率が15.5/1000ですが、このうち従業員が負担するのは6/1000です。

住民税は前年の所得をもとに計算されます。また、新卒の新入社員は2年目の6月から控除されます。

手取り20万円は多い?少ない?

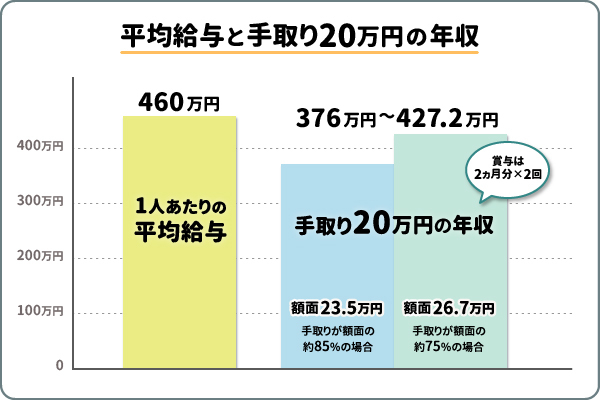

国税庁が作成した「令和5年度民間給与実態統計調査」によると、1人あたりの平均給与は460万円という結果が出ています。民間給与実態統計調査に掲載されている給与は支給総額のことです。よって、平均給与は額面年収を表しています。

手取りが額面の約75~85%になることを考えると、手取り20万円の場合、額面は約235,000円~約267,000円となります。

仮にボーナスが2ヵ月分を年2回支給される場合、額面235,000円での年収は376万円で、額面267,000円での年収は、427.2万円です。手取り20万円では平均給与460万円を下回ってしまいます。

ただ、平均給与は勤続年数が延びるとふえる傾向があります。民間給与実態統計調査でも、勤続年数が35年未満までは昇給により平均給与が高くなるという結果が出ています。

今の手取りが少ないと感じていても、今後勤続年数を延ばしていけば、昇給によって手取りがふえる可能性も考えられます。

業種が変わると手取りも変わる

民間給与実態統計調査によると、業種が変わると平均給与も変わるという結果が出ています。

令和5年の調査では、平均給与が最も高い業種は「電気・ガス・熱供給・水道業」で775万円でした。仮に手取りを額面の75%とすると、この場合の手取りは約581万円になります。

反対に、平均給与が最も低い業種は「宿泊業,飲食サービス業」で264万円でした。手取りを額面の75%とすると、手取りは198万円です。

このように、平均給与が最も高い業種と最も低い業種では、平均給与が511万円も差が出ています。手取り(額面75%の場合)でも383万円も開きがあります。ただ、宿泊業や飲食サービス業はパートやアルバイトとして働きやすい職場です。正社員とは給与水準が異なるため、それが平均給与に反映されていると考えて良いでしょう。

手取り20万円は会社員が受け取る給与では少ないほうかもしれませんが、業種によって手取りが増減することは留意しておくと良いでしょう。

手取り20万円の家賃や生活費の目安

ここでは、手取りが20万円の一人暮らしと二人暮らしの場合、平均的な生活費の内訳はどのようになるのか解説します。

一人暮らしの場合の生活費内訳

手取り20万円の年収は約300~400万円になると想定し、総務省が公表する「家計調査(2023年)」では単身世帯の場合、1ヵ月あたりの生活費はどのような内訳なのか見ていきましょう。

<年収300~400万円の単身世帯の1ヵ月あたりの生活費内訳>

| 消費支出の項目 | 1ヵ月あたりの金額 |

|---|---|

| 食料 | 44,718円 |

| 住居 | 27,219円 |

| 光熱・水道 | 13,374円 |

| 家具・家事用品 | 5,979円 |

| 被服および履物 | 5,042円 |

| 保健医療 | 8,916円 |

| 交通・通信 | 23,783円 |

| 教養娯楽 | 20,912円 |

| その他 | 27,403円 |

| 消費支出合計 | 177,347円 |

- 総務省統計局「家計調査家計収支編2023年 年間収入階級別1世帯あたり1ヵ月間の収入と収支(単身世帯)」をもとに筆者作成

家計調査によると、年収300~400万円の単身世帯では消費支出が177,347円という結果が出ています。

この結果を見ると、一人暮らしであれば手取りが20万円でも生活は可能です。

ただ、平均値を表示する家計調査は住居費が低く出てしまうので、実際の家賃とはかけ離れているかもしれません。企業によっては福利厚生として家賃補助を実施するところもあるので、家賃の補助があれば問題なく生活できそうです。

また、その他の消費支出には諸雑費や交際費が含まれています。この部分の支出を抑えれば、無理なく貯蓄もできる家計になるでしょう。

二人暮らしの場合の生活費内訳

ここでは、総務省の家計調査のデータから、手取り20万円の年収で多いと考えられる年収300~350万円と年収350~400万円の二人以上の世帯における1ヵ月あたりの生活費の内訳を見ていきましょう。

<年収300~350万円と年収350~400万円の1ヵ月あたりの生活費内訳>

| 消費支出の項目 | 年収300~350万円の 1ヵ月あたりの金額 |

年収350~400万円の 1ヵ月あたりの金額 |

|---|---|---|

| 食料 | 71,000円 | 72,696円 |

| 住居 | 13,592円 | 20,190円 |

| 光熱・水道 | 22,168円 | 23,387円 |

| 家具・家事用品 | 9,850円 | 9,489円 |

| 被服および履物 | 4,653円 | 6,001円 |

| 保健医療 | 14,761円 | 13,673円 |

| 交通・通信 | 27,530円 | 31,922円 |

| 教養娯楽 | 20,289円 | 21,641円 |

| その他 | 42,534円 | 47,268円 |

| 消費支出合計 | 226,375円 | 246,268円 |

- 総務省統計局「家計調査家計収支編2023年 年間収入階級別1世帯あたり1ヵ月間の収入と収支(二人以上の世帯)」をもとに筆者作成

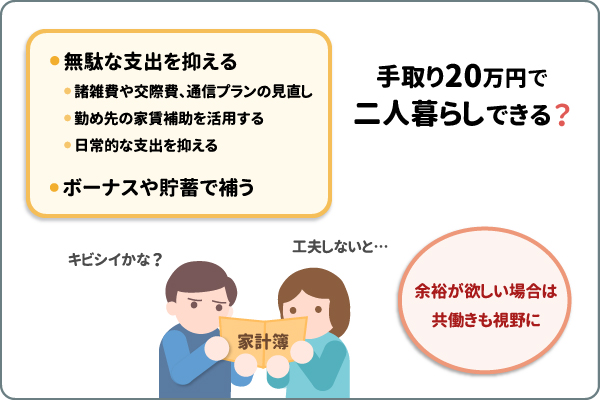

年収300~350万円の消費支出は226,375円、年収350~400万円の消費支出は246,268円です。平均の消費支出から考えると、月々の生活費のやりくりが厳しくなるかもしれません。手取り20万円で二人暮らしをするためには、無駄な支出を抑えたり、ボーナスを活用したりして、お金の使い方を工夫する必要があるでしょう。

家族が1人ふえると、食費や通信費、光熱費などを中心に支出がふえます。

また、この調査結果では住居費が低く出ていますが、実際は、二人暮らしが可能な住宅の家賃はもっと高くなるでしょう。勤め先に家賃補助があれば活用して住居費を抑えたいところです。

二人暮らしで問題なく生活していくためには、生活費のなかで削れる部分を見つけ、支出を抑える必要があります。特に、その他の消費支出にある諸雑費や交際費を見直すほか、携帯電話の通信プランを見直したり、日常的に必要な物だけを買ったりするなど、可能な限り支出を抑えることをおススメします。

ただし、共働きで世帯収入をふやせば、生活に余裕が生まれるでしょう。

手取り20万円で三人暮らしはできる?

手取り20万円では一人暮らしは可能であるものの、二人暮らしは難しいという結果が出ましたが、三人暮らしはどうなのでしょうか?

ここで、総務省の家計調査から、三人暮らしの平均的な生活費をご紹介します。

| 消費支出の項目 | 1ヵ月あたりの金額 |

|---|---|

| 食料 | 85,557円 |

| 住居 | 20,120円 |

| 光熱・水道 | 25,082円 |

| 家具・家事用品 | 13,448円 |

| 被服および履物 | 9,705円 |

| 保健医療 | 14,834円 |

| 交通・通信 | 48,596円 |

| 教育 | 11,199円 |

| 教養娯楽 | 28,526円 |

| その他 | 55,500円 |

| 消費支出合計 | 312,567円 |

- 総務省統計局「家計調査家計収支編2023年 世帯人員別1世帯あたり1ヵ月間の収入と収支」をもとに筆者作成

上記のように、三人暮らしの平均的な消費支出は312,567円です。手取り20万円では生活が成り立ちません。

三人暮らしを可能にする方法は、世帯収入をふやすことです。働く人が2人いれば、手取りが20万円でも世帯の手取りは40万円になるので、三人暮らしは可能になります。

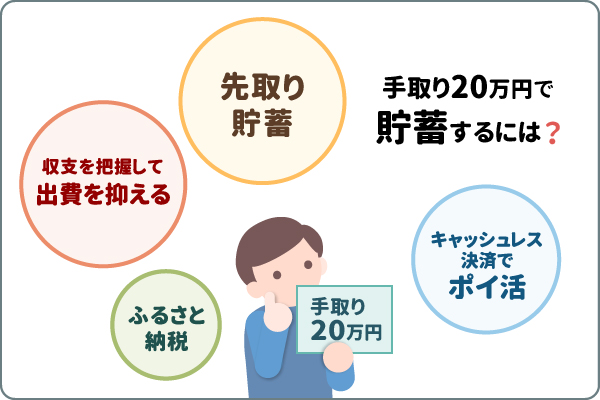

手取り20万円で貯蓄をするためのポイント

手取りが20万円の場合、家族構成によっては生活費を工面するのが難しいかもしれません。とはいえ、生活費を徹底的に見直すことで生活が改善し、少しでも貯蓄ができる家計に生まれ変われる可能性はあります。

ここでは、手取り20万円で貯蓄が可能になる家計にするためのポイントをご紹介します。

収支を把握する

家計を上手にやりくりしていくには、収支を把握しておくことが重要です。

どれくらいの収入があり、何にいくらお金を使ったのか、お金の流れをわかるようにしておくことで、無駄な出費に気付くことができ、収入の範囲内で家計をやりくりできるようになります。

お金の流れを把握するのに便利なのが家計簿です。特に家計簿アプリはクレジットカードや銀行口座と連携できるものもあるので、現金と口座のお金を一元管理できます。

ただし、家計簿に記録して終わりにしていても、家計は改善されません。

おススメなのは予算管理です。予算を立てて、その範囲内でお金を使うようにするのです。家計簿で収支を記録しておけば使えるお金の状況はわかるし、無駄な出費を抑えることも可能です。

また、無駄な出費はなかったか月末に見直すことも大事になります。家計簿の付け方は自分流で問題ありません。お金の流れを記録して、いつでも収支を把握できるようにしておきましょう。

先取り貯蓄をする

貯蓄を成功させる鍵は「先取り貯蓄」です。

給与振込口座に貯蓄するお金を残したままにしておくと、使い込んでしまう可能性があります。それに月末に残ったお金で貯蓄しようとしていると、なかなかお金は貯まっていきません。

そこで、貯蓄を成功させるために取り組みたいのが先取り貯蓄です。給料日に貯蓄するお金を貯蓄専用口座へ移していけば、おのずとお金は貯まっていきます。

また、給与口座からつみたて定期預金など、自動的にお金をつみたてられる仕組みを活用するのもおススメです。

キャッシュレス決済を活用する

貯蓄をするために、普段の買い物にキャッシュレス決済を利用するのも1つの方法です。

キャッシュレス決済はポイントを貯められます。貯まったポイントは買い物に使うことができるので、出費を抑えられます。

また、キャッシュレス決済を利用するなら、ポイントが貯まりやすい還元率の高いクレジットカードやデビットカードを使うのも良いでしょう。

ふるさと納税を活用する

貯蓄をするには、出費を抑える必要があります。

そこで、日用品や食料品の出費を抑えるため、ふるさと納税を活用するのも良いでしょう。

ふるさと納税は、寄附額から自己負担額の2,000円を差し引いた金額が寄附金控除の対象になる制度で、ワンストップ特例制度や確定申告で手続きをすれば所得税や住民税を軽減できます。

なおかつ返礼品も受け取ることができるので、返礼品に普段使いの日用品や食料品を選べば、生活費の出費を抑えられます。

まとめ

手取り20万円の額面は、月収では約235,000円~約267,000円となり、年収はボーナスの回数などで変わってきますが、おおよそ300万円前後~400万円程度と考えて良いでしょう。

ただ、年収300~400万円の平均的な生活費と比較すると、手取り20万円は少ないと感じるかもしれません。

しかし、手取りは勤続年数や業種によって変わります。現在の手取りを少ないと感じているとしても、今後も仕事を続けて勤続年数が延びていけば、昇給によって手取りはふえていくでしょう。

また、手取りが20万円でも収支を把握し、無駄な出費を減らしていけば、貯蓄は不可能ではありません。

先取り貯蓄を実践し、キャッシュレス決済を活用してポイントを貯めたり、ふるさと納税で普段使いの日用品を返礼品に選んだりすることで、出費を抑えることは可能です。

ぜひ家計簿などでお金の流れを記録し、予算立てをしてしっかり家計を管理していきましょう。

執筆者:前佛 朋子(ぜんぶつ ともこ)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、1級ファイナンシャル・プランニング技能士

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、1級ファイナンシャル・プランニング技能士

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

あわせて読みたい

株式会社 三菱UFJ銀行

(2025年2月28日現在)

(2025年2月28日現在)