雑所得とは?税率や計算方法はどうなる?確定申告の注意点も解説!

- 2025年1月28日

-

この記事はこんな方におススメ!

この記事はこんな方におススメ!

-

雑所得の定義を知りたい方

雑所得の定義を知りたい方

-

雑所得の計算方法を知りたい方

働き方が多様化し、副業やフリーランスで収入を得る人が増えています。この記事では確定申告でよく聞く「雑所得」について、わかりやすく解説します。

目次

雑所得とは

勤務先からの収入は給与所得となりますが、会社員が副業などで稼いだ収入は雑所得となるのが一般的です。

雑所得にも税金はかかります。所得とは、収入から必要経費を差し引いた金額のことです。そこから各種所得控除が行われ、課税所得に基づいて所得税額が計算されます。

雑所得の定義とは

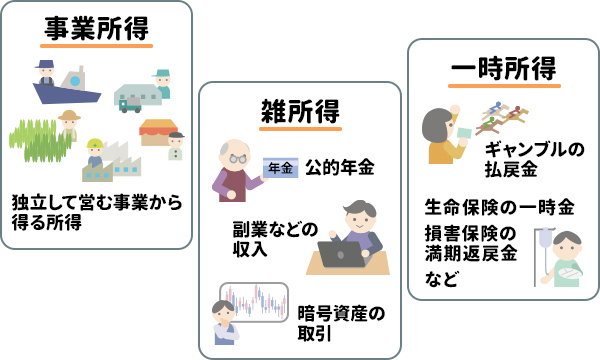

所得税法では、その性質によって下記の10種類に所得を分類しています。このなかのひとつが「雑所得」で、ほかの9種類のどれにもあてはまらない所得全般を指します。

| 所得の種類 | 概要 |

|---|---|

| 利子所得 | 預貯金や公社債の利子ならびに合同運用信託、公社債投資信託および公募公社債等運用投資信託の収益の分配に係る所得のこと |

| 配当所得 | 株主や出資者が法人から受ける配当や、投資信託および特定受益証券発行信託の収益の分配などに係る所得のこと |

| 不動産所得 | 土地や建物などの不動産、借地権など不動産の上に存する権利、船舶や航空機の貸付けによる所得のこと |

| 事業所得 | 農業、漁業、製造業、卸売業、小売業、サービス業その他の事業から生ずる所得のこと |

| 給与所得 | 使用人や役員等が支払いを受ける俸給や給料、賃金、歳費、賞与のほか、これらの性質を有する給与に係る所得のこと |

| 退職所得 | 退職により勤務先から受ける退職手当や厚生年金基金等の加入員の退職に基因して支払われる厚生年金保険法に基づく一時金などの所得のこと |

| 山林所得 | 山林を伐採して譲渡したり、立木のままで譲渡したりすることによって生ずる所得のこと |

| 譲渡所得 | 土地、建物、ゴルフ会員権などの資産を譲渡することによって生ずる所得、建物などの所有を目的とする地上権などの設定による所得で一定のもの |

| 一時所得 | 上記利子所得から譲渡所得までのいずれの所得にも該当しないもので、営利を目的とする継続的行為から生じた所得以外のものであって、労務その他の役務の対価としての性質や資産の譲渡による対価としての性質を有しない一時の所得のこと |

| 雑所得 | 上記利子所得から一時所得までの所得のいずれにも該当しない所得のこと |

-

国税庁「所得の区分のあらまし」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1300.htm

雑所得も、ほかの所得と同じように課税対象です。雑所得は、「公的年金など」「副業など業務に係るもの」「その他」の3つに分けられており、それぞれの計算式で求めた金額を合計したものが雑所得の金額となります。

事業所得との違い

事業所得とは、農業、漁業、製造業、卸売業、小売業、サービス業その他の事業を独立して営んでいる人が、その事業から得る所得をいいます。

一般に、メインの事業として取り組んで収入を得た場合が事業所得といえ、そうでないものは雑所得となります。事業所得か雑所得かは、事業規模や収入金額、営利性・有償性を有しているか、かつ独立・継続・反復して行っているかどうか、などで判断されます。

-

「所得税基本通達の制定について」の一部改正について(法令解釈通達)

https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/kaisei/221007/index.htm

一時所得との違い

一時所得は、先にみた利子所得から譲渡所得までのいずれにも該当せず、営利を目的とした継続的な事業から生じた所得以外のもので、モノやサービスの対価として得た所得ではないものをいいます。

たとえば、競馬・競輪などギャンブルの払戻金や懸賞の賞金、生命保険の一時金、損害保険の満期返戻金などが該当します。

雑所得①公的年金など

一定の年齢となり、公的年金などを受け取った場合、それは雑所得となります。

公的年金なども「雑所得」

国の年金制度に基づいて給付される年金などは雑所得にあたります。その種類は、以下のとおりです。

- 国民年金法、厚生年金保険法、公務員等の共済組合法などの規定による年金

- 過去の勤務により会社などから支払われる年金

- 確定給付企業年金法の規定に基づいて支給を受ける年金

- 外国の法令に基づく保険または共済に関する制度で国民年金法、厚生年金保険法、公務員等の共済組合法などの規定による社会保険または共済制度に類するものに基づいて支給を受ける年金

-

国税庁「公的年金等の課税関係」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1600.htm

生命保険契約や生命共済契約に基づく年金、互助年金などは「公的年金など」には該当しません。これらも「雑所得」にはなりますが、「公的年金など」ではなく「その他」に区分されます。「公的年金など」とは、所得の算出方法が異なるので注意が必要です。

雑所得②副業など業務に係るもの

会社員が終業後や休日に副業などで得た収入は雑所得になることが多いといえます。一般に、副業とは本業以外の仕事で収入を得ることをいいます。法律で定められた定義はありません。パートやアルバイトなど企業に雇われて働くことに限られず、自ら起業して事業主となるなど、さまざまな形態が考えられます。

副業で得た収入は、雑所得の3つの区分でいうと「副業など業務に係るもの」にあたりますが、会社員の副業でも、場合によっては雑所得ではなく事業所得に該当する場合もあるので、注意が必要です。

一方、専業で事業を行っている人の収入は、ほとんどの場合「事業所得」として扱われます。

会社員の副業が「雑所得」になる場合の例

本業のある方が、継続的な事業としてではなく、単発で以下のような収入を得た場合は、基本的に雑所得となります。

- ネットオークション・フリマアプリ・ネットショップによる収入

- アフィリエイトの収入

- 原稿料や印税、講演料

これらの所得が20万円を超えると確定申告が必要です。

ただし、ネットオークションやフリマアプリなどで、生活に通常必要な家具や衣服などの生活用動産を販売した場合は非課税なので税金はかかりません。よって、確定申告は不要です。なお、営利目的で継続性がある場合は課税対象となるので注意してください。

会社員の副業でも「雑所得」にならない場合の例

会社員が副業をしている場合、継続して行っている場合や、その規模が大きい場合は「事業所得」と判断されることがあります。

また、その所得に係る取引を帳簿書類に記録し、かつ、記録した帳簿書類を保存している場合も「事業所得」と判断される可能性が高いです。

雑所得か事業所得かの判断基準は、国税庁の通達を参考にしてみましょう。

-

国税庁「所得税基本通達の制定について」の一部改正について(法令解釈通達)

https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/kaisei/221007/pdf/02.pdf

その他、株や不動産の売買は「譲渡所得」となるため、雑所得にはなりません。

また、終業後や休日にアルバイトをして「給与」を得ている場合は「給与所得」になるため、雑所得にはなりません。

雑所得③その他

雑所得の中で、「公的年金など」にも「副業など業務に係るもの」にも分類されないものは、「その他」になります。生命保険の年金(個人年金保険)や互助年金、暗号資産取引などによる所得が該当します。

雑所得の税率・税額の計算方法は?

雑所得は総合課税となるので、事業所得や給与所得などの所得と合計し、総所得金額を計算した上で所得税額を算出します。

所得税率は、課税される所得金額に応じて異なります。

【所得税の速算表】

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

-

国税庁「所得税の税率」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

それぞれの雑所得の計算方法は?

「公的年金など」「副業など業務に係るもの」「その他」のそれぞれについて、雑所得の計算方法をみてみましょう。

①公的年金などの税額計算

公的年金などの計算式は、「公的年金等の雑所得 = 収入金額 - 公的年金等控除額」となります。具体的には、「公的年金等に係る雑所得の速算表」を用いて計算できます。

-

国税庁「公的年金等の課税関係」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1600.htm

なお、公的年金等控除額は、年金受給者の年齢、年金の収入金額に応じて定められています。

②副業など業務に係るものの税額計算

副業など業務に係るものの計算式は、「業務に係る雑所得 = 総収入金額 - 必要経費」となります。

③その他の税額計算

その他の計算式は、「その他の雑所得 = 総収入金額 - 必要経費」となります。

経費の計上による税制メリット

雑所得の税計算でも②と③の場合は必要経費が認められるので、必要経費をきちんと計上すれば、その分税金を抑えることができます。

必要経費とは、収入を得るためにかかった費用、その年に生じた販売費、一般管理費、その他業務上の費用をいいます。

業務で使うパソコンやスマートフォンの購入費、インターネットに関する費用や通信費、レンタルスペースやコワーキングスペースの料金、自宅を仕事場としている場合の家賃や水道光熱費の一部、打ち合わせの際の交通費、文房具、関連書籍の購入費などが必要経費にあたります。

いくらから確定申告が必要になる?

雑所得がある場合、いくらから確定申告が必要になるかをみてみましょう。雑所得のほかに給与所得がある場合・ない場合と、年金受給者について解説します。

雑所得のほかに給与所得がある場合

会社員が副業をして収入を得た場合など、給与所得と雑所得がある場合は、雑所得の金額の合計額が20万円を超えると確定申告が必要になります。

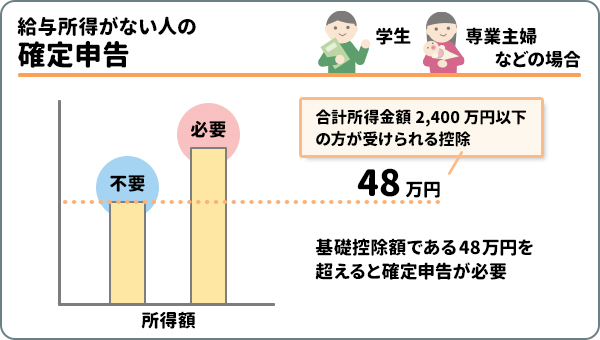

給与所得がない場合

たとえば、給与所得がない専業主婦(夫)や学生がアフィリエイトで収入を得た場合などは、雑所得を含めた所得額が基礎控除額である48万円を超えると確定申告が必要です。

基礎控除とは、合計所得金額が2,500万円以下のすべての人が受けられる控除のこと。合計所得金額に応じて控除額は決められており(最大48万円)、合計所得金額が2,400万円以下の場合の基礎控除額が48万円となります。

年金受給者の場合

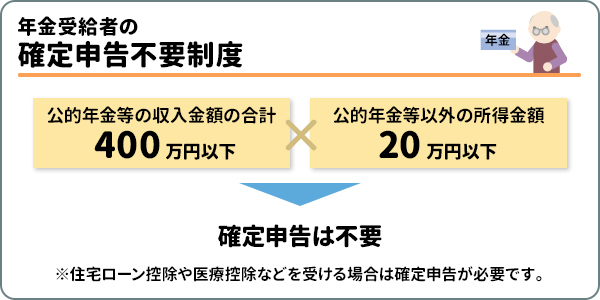

公的年金は「雑所得」として課税の対象です。しかし、年金受給者の確定申告の負担を減らすため、確定申告不要制度が設けられています。

「公的年金等の収入金額の合計が400万円以下(公的年金等の全部が源泉徴収の対象)」で「公的年金以外の所得金額が20万円以下」なら、確定申告の必要はありません。

ただし、住宅ローン控除や医療費控除などを受けるには、確定申告が必要です。

まとめ

働き方やお金についての常識が変わっていく中、「雑所得」について考える機会は増えつつあります。一般的な税金の知識は誰もが身に付けておきたいものです。

自分が得たお金が雑所得に該当するかどうか、また確定申告が必要かどうかを確認しながら、賢くお金や税金と向き合っていきましょう。

執筆者:角村 俊一(かくむら しゅんいち)

執筆者保有資格:社会保険労務士、日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、1級ファイナンシャル・プランニング技能士、2種外務員資格

執筆者保有資格:社会保険労務士、日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、1級ファイナンシャル・プランニング技能士、2種外務員資格

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

あわせて読みたい

株式会社 三菱UFJ銀行

(2025年1月28日現在)

(2025年1月28日現在)