固定資産税はいつ払う?通知書が届くタイミングや納税方法をわかりやすく解説!

- 2025年9月3日

住宅や土地などを購入すると、固定資産税を毎年支払う必要があります。初めて固定資産税を納める場合、税金がいくら発生し、いつ、どのように支払えば良いかわからない方も多いのではないでしょうか。また、納付期限までに支払わないとどうなるのか気になる方もいるでしょう。

今回は、固定資産税の通知書が届くタイミングや納付方法、軽減措置について解説します。

目次

固定資産税とは

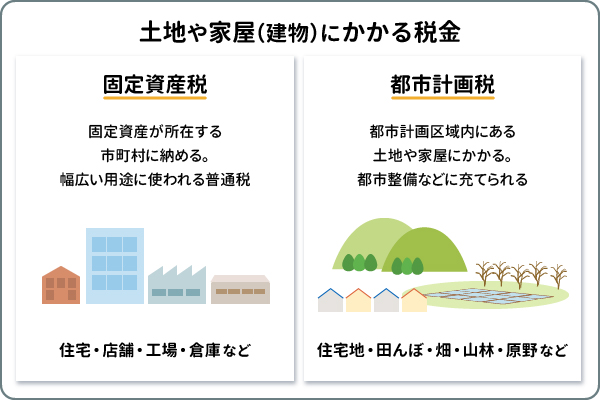

固定資産税とは、土地や家屋(建物)などの固定資産にかかる税金です。毎年1月1日時点で固定資産を所有している人は、その固定資産が所在する市町村(東京23区内の場合は東京都)に固定資産税を納めなくてはなりません。

固定資産税は、税収の使い道が定められていない普通税です。徴収された市町村において、道路や学校などの公共施設の整備、介護・福祉サービスなど幅広い用途に使われています。

対象となる固定資産の種類

固定資産税の課税対象となる主な固定資産の種類は以下のとおりです。

| 固定資産の種類 | 具体例 |

|---|---|

| 土地 | 住宅地、田んぼ、畑、山林、原野など |

| 家屋(建物) | 住宅、店舗、工場、倉庫など |

住宅だけでなく、田んぼや畑などを所有している場合も固定資産税がかかります。また、企業や個人事業主が、事業のために所有している店舗や工場なども固定資産税の課税対象です。

税額の計算方法

固定資産税の税額は、次の計算式で求められます。

固定資産税額 = 固定資産税評価額(課税標準額)× 税率

土地や家屋の固定資産税評価額は、国が定めた固定資産評価基準に基づいて市町村が算出しています。評価額は3年に1度見直されます。

土地は用途によって固定資産税評価額の計算方法が異なり、住宅地の場合は地価公示価格の7割をめどに計算します。地価公示価格とは、国が法律に基づいて毎年1回公示する土地の公的な評価額です。

家屋の固定資産税評価額は再建築価格をもとに計算します。再建築価格とは、評価対象となる家屋と同じものを、評価時点でその場所に新築する場合に必要な建築費です。

固定資産税の税率は原則1.4%ですが、市町村によっては税率が異なることもあります。市町村のホームページなどで確認しておくといいでしょう。

なお、固定資産税の税額は市町村が計算して通知してくれるため、固定資産の所有者が自分で計算する必要はありません。

都市計画税との違い

都市計画税とは、都市計画区域内にある土地や家屋にかかる税金です。都市整備などに充てられる目的税で、税収は市町村の都市計画事業や土地区画整理事業などに使われます。

毎年1月1日時点で都市計画区域内にある土地や家屋を所有している人は、市町村(東京23区内の場合は東京都)に都市計画税を納める必要があります。都市計画税は、固定資産税とあわせて課税されるのが一般的です。

都市計画税の税額は、次の計算式で求められます。

都市計画税 = 固定資産税評価額(課税標準額)× 税率(0.3%以下)

固定資産税評価額は、固定資産評価基準に基づいて市町村が算出した土地・家屋の評価額です。税率は市町村が条例で決めることができ、0.3%が上限となっています。実際に適用される税率は、市町村のホームページなどで確認しておくと良いでしょう。

都市計画税も市町村が税額を計算して通知してくれるため、自分で計算する必要はありません。

固定資産税はいつ・だれが払う?

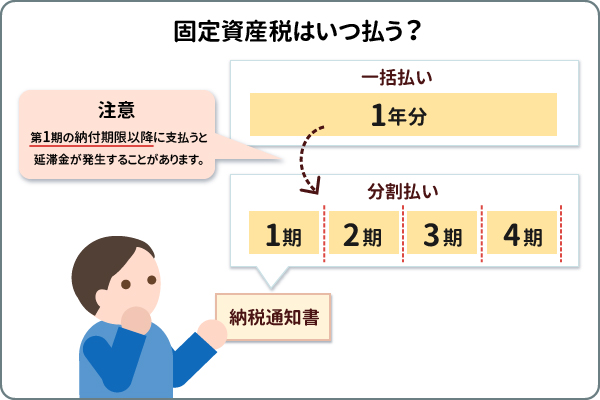

固定資産税は、市町村から届く納税通知書に基づいて支払います。ここでは、固定資産税の納税通知書が届くタイミングや納付期限、だれに納税義務があるのかを見ていきましょう。

納税通知書が届くタイミング

固定資産税の納税通知書は、所有する土地・家屋の所在地のある市町村から毎年4~5月に発送されるのが一般的です。発送から手元に届くまで、1週間~10日程度かかることもあります。発送日は市町村によって異なるため、納税通知書が届くタイミングを知りたい場合は市町村に確認しましょう。

いつまでに払えばいいの?

一般的に、固定資産税は1年分の税額を4期に分割して納付します。市町村によって納期は異なり、各期の納付期限は納税通知書に記載されています。2025年度の東京23区、名古屋市、大阪市、福岡市の固定資産税の納付期限はそれぞれ次のようになっていました。

| 第1期 | 第2期 | 第3期 | 第4期 | |

|---|---|---|---|---|

| 東京23区 | 6月30日 | 9月30日 | 1月5日 | 3月2日 |

| 名古屋市 | 4月30日 | 7月31日 | 1月5日 | 3月2日 |

| 大阪市 | 4月30日 | 7月31日 | 12月25日 | 3月2日 |

| 福岡市 | 4月30日 | 7月31日 | 1月5日 | 3月2日 |

固定資産税は、第1期に1年分の税額をまとめて納付することも可能です。市町村によっては、納税通知書に1年分一括払い用の納付書が同封されていることもあります。1年分を一括払いする場合、第1期の納付期限以降に支払うと延滞金が発生することがあるので注意しましょう。

だれが払うの?

固定資産税は、毎年1月1日時点で土地や家屋の所有者として、市町村の固定資産台帳に登録されている人が納税義務者となります。

たとえば、1月2日以降にマイホームを購入した場合、固定資産税の支払いが始まるのは購入した年ではなく、翌年からです。また、1月2日以降に住宅を売却した場合、売却した年の固定資産税は売主に納税義務が生じます。

固定資産税の支払い方法

固定資産税は、主に次のような方法で納付できます。

- 市町村や金融機関の窓口

- 口座振替

- コンビニエンスストア

- スマートフォン決済アプリ

- クレジットカード

- ペイジー

- eLTAX(電子納税)

現金で納付したい場合は、納税通知書に同封されている納付書を利用して、市町村や金融機関の窓口、コンビニエンスストアで支払いができます。

固定資産税は毎年納付する必要があるため、支払手続きにかかる時間や手間を省きたい場合は口座振替がおススメです。市町村や金融機関で一度手続きを行えば、指定した預貯金口座から自動的に税額が引き落とされます。

固定資産税の納付でポイントを貯めたい場合は、クレジットカードやスマートフォン決済アプリを利用すると良いでしょう。クレジットカードは、専用サイトの「地方税お支払サイト」で納付手続きが可能です。スマートフォン決済アプリは、納付書に印刷されたバーコードなどを読み取って納付します。

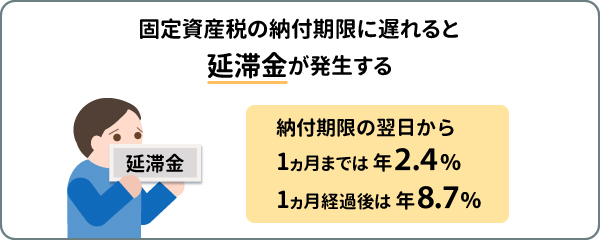

納付期限に間に合わなかった場合は「延滞金」が加算される

固定資産税を納付期限までに支払わなかったときは、本来納めるべき税額とは別に延滞金がかかります。延滞金は、納付期限の翌日から納付日までの日数に応じて計算されます。令和7年分については、納付期限の翌日から1ヵ月までは年2.4%、1ヵ月経過後は年8.7%です。

税金の負担をふやさないためにも、固定資産税は忘れずに納付期限までに支払いましょう。

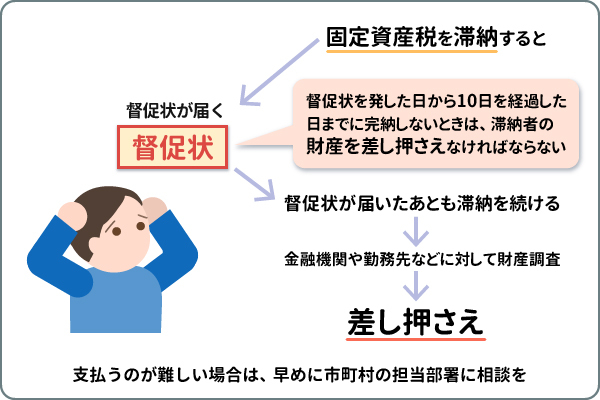

固定資産税を滞納するとどうなる?

固定資産税を納付期限までに支払わずに滞納すると、市町村から督促状が送付されます。督促状が届いたあとも滞納を続けると、金融機関や勤務先などに対して財産調査が行われ、最終的には財産を差し押さえられてしまいます。

地方税法では、「督促状を発した日から10日を経過した日までに完納しないときは、滞納者の財産を差し押さえなければならない」と定められています。

固定資産税を納付期限までに支払うのが難しい場合は放置せず、早めに市町村の担当部署に相談しましょう。

固定資産税を安くする軽減措置

一定の要件を満たす土地や家屋については、次のような固定資産税の軽減措置が設けられています。

- 住宅用地の特例措置

- 新築住宅の軽減措置

- 認定長期優良住宅の特例措置

- 省エネ改修促進税制

- 耐震改修促進税制

上記の特例を利用できれば、支払う税金が安くなる可能性があります。ここでは、それぞれの特例の内容や適用要件についてくわしく解説します。

住宅用地の特例措置

住宅用地の特例措置とは、住宅やアパートなどの敷地について、固定資産税の課税標準額が減額される特例です。課税標準額が下がるため、税負担も軽減されます。住宅用地の区分に応じて、固定資産税と都市計画税の課税標準額が次のように計算されます。

| 土地の区分 | 固定資産税 | 都市計画税 |

|---|---|---|

| 小規模住宅用地(住宅1戸につき200㎡までの部分) | 価格 × 1/6 | 価格 × 1/3 |

| 一般住宅用地(小規模住宅用地以外) | 価格 × 1/3 | 価格 × 2/3 |

住宅を建築中または建築予定であっても、1月1日時点で住宅が存在しない場合は、原則として住宅用地にはなりません。ただし、住宅の建て替えなどで一定の要件を満たす場合は、申告に基づいて特例措置が継続適用されることがあります。くわしくは、住宅の所在する市町村へご確認ください。

新築住宅の軽減措置

令和8年3月31日までに新築された一定の要件を満たす住宅を対象に、家屋にかかる固定資産税が減額される特例です。住宅の種類に応じて、次の軽減措置が適用されます。

| 一戸建て | マンション | |

|---|---|---|

| 床面積要件 | 50㎡以上280㎡以下 | 50㎡以上280㎡以下 |

| 税額の減額割合 | 1/2減額 | 1/2減額 |

| 減額期間 | 3年間 | 5年間 |

市町村が適用要件を満たしているかを調査するため、特例を利用するための申告は不要です。減額期間の3年間(マンションは5年間)が経過すると、固定資産税は本来の額に戻ります。

なお、認定長期優良住宅を新築した場合は、この軽減措置とは要件が異なります(詳細は後述)。

認定長期優良住宅の特例措置

認定長期優良住宅の特例措置は、令和8年3月31日までに一定の要件を満たす認定長期優良住宅を新築・購入した場合に、家屋にかかる固定資産税が減額される特例です。住宅の種類に応じて、次の軽減措置が適用されます。

| 一戸建て | マンション | |

|---|---|---|

| 床面積要件 | 50㎡以上280㎡以下 | 50㎡以上280㎡以下 |

| 税額の減額割合 | 1/2減額 | 1/2減額 |

| 減額期間 | 5年間 | 7年間 |

新築住宅の軽減措置と内容が似ていますが、認定長期優良住宅の方が減額期間は長く設定されています。特例措置を利用するには、新築した年の翌年の1月31日までに市町村へ固定資産税の減額を受けるための申告が必要です。くわしくは、対象住宅が所在する市町村へご確認ください。

省エネ改修促進税制

省エネ改修促進税制は、一定の要件を満たす住宅に省エネ改修工事(窓や天井などの断熱改修)を行った場合に固定資産税が減額される特例です。省エネ改修工事を行った年の翌年度分の固定資産税(家屋の床面積120㎡相当分まで)が1/3減額されます。主な適用要件は以下のとおりです。

- 平成26年4月1日以前からある住宅であること

- 改修工事を令和8年3月31日までに行っていること(窓の断熱改修工事は必須)

- 改修後の床面積が50㎡以上280㎡以下

- 改修工事費用が60万円超

後述する「耐震改修促進税制」とは、重複して適用できない点に注意が必要です。省エネ改修促進税制の適用を受けるには、改修工事の完了後3ヵ月以内に市町村へ申告手続きを行う必要があります。くわしくは、住宅が所在する市町村へご確認ください。

耐震改修促進税制

耐震改修促進税制は、一定の要件を満たす住宅に耐震改修工事を行った場合に固定資産税が減額される特例です。

耐震改修工事を行った年の翌年度分(一部の住宅は翌年から2年度分)の固定資産税(家屋の床面積120㎡相当分まで)が1/2減額されます。耐震改修工事を行い認定長期優良住宅となった場合は、固定資産税の減額割合が2/3に拡充されます。主な適用要件は以下のとおりです。

- 昭和57年1月1日以前から所在する住宅であること

- 令和8年3月31日までに現行の耐震基準に適合させる耐震改修が完了していること

- 改修後の床面積が50㎡以上280㎡以下

- 耐震改修工事費用が50万円超

耐震改修促進税制の適用を受けるには、耐震改修工事の完了後3ヵ月以内に、耐震基準に適合することを証明する書類を添えて市町村へ申告する必要があります。くわしくは、住宅の所在する市町村へご確認ください。

まとめ

固定資産税は、毎年1月1日時点で土地や家屋を所有している人にかかる税金です。1月2日以降に住宅を購入した場合、購入した翌年から毎年固定資産税を支払う必要があります。市町村が課税標準額や税額を算出するため、自分で税額を計算する必要はありません。

固定資産税は、毎年4~5月ごろに市町村から届く納税通知書をもとに支払います。現金納付や口座振替、クレジットカードなど、さまざまな支払方法が用意されているので、自分に合った方法で納付すると良いでしょう。

固定資産税を納付期限までに支払わないと、本来納める税額に延滞金が加算されます。滞納を続けると財産を差し押さえられることもあるため、納付期限を確認して忘れずに支払いましょう。

執筆者:大西 勝士(おおにし かつし)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 AFP認定者、2級ファイナンシャル・プランニング技能士

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 AFP認定者、2級ファイナンシャル・プランニング技能士

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

あわせて読みたい

株式会社 三菱UFJ銀行

(2025年9月3日現在)