【2025年最新】年末調整の書き方とは?各種控除申告書の記入例でわかりやすく解説!

- 2025年11月10日

-

この記事はこんな方におススメ!

この記事はこんな方におススメ!

-

年末調整の書き方を知りたい方

年末調整の書き方を知りたい方

-

年末調整の申告書の記入例を知りたい方

年末が近づくと、多くの会社員やパート、アルバイトの方は年末調整を行う時期になります。

しかし、年末調整の書類は複雑です。法改正も頻繁にあり、内容をよく理解しないまま書いている方や、1年経つと記入の方法を忘れてしまう、という方も多いでしょう。

そこで今回は、ファイナンシャルプランナーが2025年(令和7年)版の年末調整で必要な書類の書き方について、記入例を示しながらわかりやすく解説します。

目次

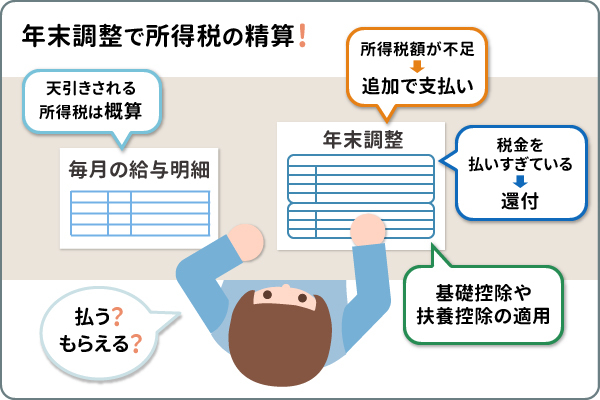

年末調整とは

年末調整の目的は、所得税を精算することです。所得税とは、給料などの1年間の収入に課税される税金で、所得額に応じて税率が変わります。

企業に勤めている場合、毎月の所得税は給料から天引きされますが、天引きされる所得税額は概算であり正確な金額ではありません。

したがって、源泉徴収された概算の所得税額と、本来納めるべき税額を一致させるために年末調整を行い、精算する必要があります。

年末調整で精算した結果、税額が足りない場合は追加で所得税を徴収され、税金を払いすぎている場合は還付されます。

また、年末調整で各種申告書を提出すると、基礎控除や扶養控除、配偶者控除などの控除を受けることができます(独身者は配偶者控除・配偶者特別控除の申告は不要)。

税金を正確に納めるためにも、控除の適用を受けるためにも、年末調整は欠かせない手続きです。

年末調整を行うタイミングと対象者

では、年末調整は具体的にいつ行うのでしょうか。年末調整を行うタイミングは次のとおりです。

12月に年末調整をするケース

会社員やパート、アルバイトの方は、基本的に12月に年末調整を行います。原則として、勤務先に「給与所得者の扶養控除等(異動)申告書」を提出している給与所得者が対象となります。

年末調整の対象者は、以下のとおりです。

【対象者】

- 会社等に1年を通じて勤務している方

- 年の途中に就職して年末まで勤務している方(青色事業専従者を含む)

年の途中で年末調整をするケース

年の途中で退職した方については、原則として、年末調整の対象とはなりませんが、海外支店へ転勤した場合など、年末を待たずに年末調整が必要なケースもあります。年の途中で年末調整をする場合の、対象者と非対象者は以下のとおりです。

【対象者】

- 海外支店等に転勤したことにより非居住者となった方

- 死亡によって退職した方

- 著しい心身の障害のために退職した方(退職したあとに再就職し、給与を受け取る見込みのある方は除く)

- 12月に支給されるべき給与等の支払いを受けたあとに退職した方

- いわゆるパートタイマーとして働いている方等が退職した場合で、本年中に支払いを受ける給与の総額が123万円以下である方(退職後その年に他の勤務先から給与の支払いを受ける見込みのある方は除く)

海外支店等に転勤したことにより非居住者となった方については非居住者となったとき、それ以外の方は退職のときに年末調整を行います。

【非対象者】

- 年の途中で退職した上記以外の方

対象外のケース

年末調整の対象とならないのは、以下の方です。

- 1年間に支払われる給与が2,000万円を超える方

- 災害減免法の規定により、その年の給与に対する所得税および復興特別所得税の源泉徴収について徴収猶予や還付を受けた方

年末調整と確定申告の違い

年末調整と確定申告は、どちらも1年間の所得税額を確定させるための手続きですが、対象者と手続きの主体が異なります。

年末調整は雇われて働く方、つまり会社員やパート・アルバイトなどが対象です。これらの方は所得税が毎月の給与から仮の金額で源泉徴収されているため、年末調整で本来納めるべき税額との差額を会社が計算し、精算します。

一方、確定申告は個人事業主やフリーランス、また複数の会社から給与を得ている方などが対象です。これらの方は1年間の収入や経費を自分で計算し、納税額を確定させて税務署に申告・納税します。

【2025年版】年末調整で必要な書類一覧

年末調整で必要となる種類は、以下のとおりです。

| 提出の有無 | 受けられる控除 | 必要な書類の名称 |

|---|---|---|

| 必ず提出が必要 |

基礎控除 配偶者控除 配偶者特別控除 特定親族特別控除 所得金額調整控除 |

給与所得者の基礎控除申告書兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書 |

| 扶養控除 障害者控除 勤労学生控除 寡婦控除 ひとり親控除 |

給与所得者の扶養控除等(異動)申告書 | |

| 生命保険料控除・地震保険料控除を受けられる場合や、iDeCoなどの掛金がある方 | 生命保険料控除 地震保険料控除 社会保険料控除 小規模企業共済等掛金控除 |

給与所得者の保険料控除申告書 |

| 住宅ローンを利用しマイホームの取得などをした方 | 住宅借入金等特別控除 | 給与所得者の住宅借入金等特別控除申告書 |

| 転職で中途入社した方 | 前職の収入と合算して所得税を計算 | 前職での源泉徴収票 |

年末調整の書き方①保険料控除申告書

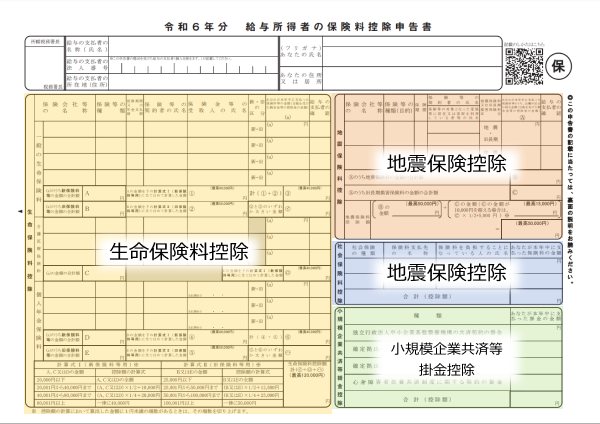

「給与所得者の保険料控除申告書」は、生命保険料控除・地震保険料控除・社会保険料控除・小規模共済等掛金控除を受けるために提出する書類です。

記入の際は、加入している保険会社などから送られてくる、保険料控除証明書を参考にしてください。

また、保険料控除申告書は、以下の図のように、控除の種類によって書類の記入箇所が異なります。

- 生命保険料控除

- 地震保険料控除

- 社会保険料控除

- 小規模企業共済等掛金控除

-

国税庁「令和7年分 給与所得者の保険料控除申告書」を加工して作成

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/2025bun_04.pdf

生命保険料控除、地震保険料控除、社会保険料控除、小規模企業共済等掛金控除の順に、記入方法をひとつずつ確認していきましょう。

生命保険料控除の書き方

-

国税庁「令和7年分 給与所得者の保険料控除申告書」を加工して作成

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/2025bun_04.pdf

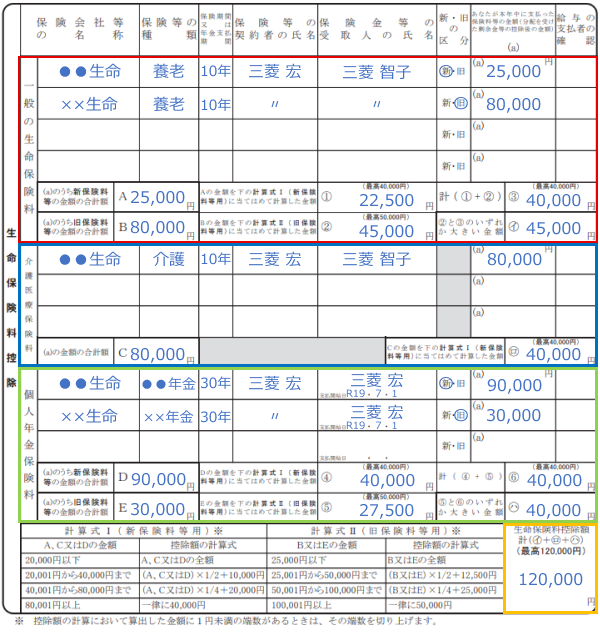

生命保険料控除欄では、一般の生命保険料(新契約・旧契約)、介護医療保険料、個人年金保険料(新契約・旧契約)から控除額を算出します。保険料控除証明書や契約証を見ながら記入するとスムーズです。

赤枠内に一般の生命保険、青枠内に介護医療保険、緑枠内に個人年金保険の内容を記入します。

記載項目は、保険会社等の名称、保険の種類、保険期間、契約者名、受取人、新旧区分、本年中に支払った保険料です。証明書の内容を正確に転記する必要があるため、記入箇所を間違えないようにしましょう。

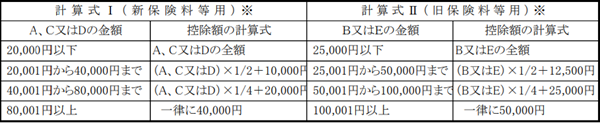

保険料等を記入したら、保険料の合計額を計算し、一般の生命保険料と個人年金保険料については、計算式Ⅰと計算式Ⅱをあてはめます。

-

国税庁「令和7年分 給与所得者の保険料控除申告書」を加工して作成

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/2025bun_04.pdf

赤枠の新保険料等の金額の合計額25,000円を計算式Ⅰに、旧保険料等の金額の合計額80,000円を計算式Ⅱにあてはめると以下のようになります。

新保険料等 25,000円 × 1/2 + 10,000円 = 22,500円

旧保険料等 80,000円 × 1/4 + 25,000円 = 45,000円

旧保険料等 80,000円 × 1/4 + 25,000円 = 45,000円

一般の生命保険、介護医療保険、個人年金保険それぞれの控除額が計算できたら、すべての控除額を合計して黄枠内に生命保険料控除額を算出しましょう。

なお、記入の際使用した保険料控除証明書は申告書裏面に貼付する必要があるので、証明書をなくさないよう注意してください。

地震保険料控除の書き方

-

国税庁「令和7年分 給与所得者の保険料控除申告書」を加工して作成

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/2025bun_04.pdf

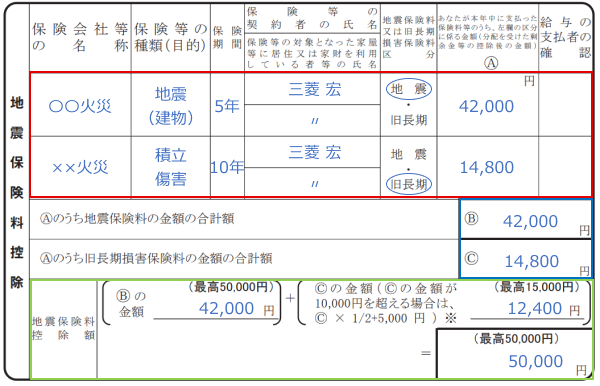

地震保険料控除欄では、地震保険料から地震保険料控除額を算出します。

生命保険料控除欄と同様に、地震保険料控除証明書等を参考に記入し、証明書類は申告書裏面に貼付します。

証明書をもとに、赤枠内に保険会社等の名称、保険の種類、保険期間、契約者名、地震・旧長期区分、本年中に支払った保険料を記入しましょう。

続いて、赤枠内に記入した保険料を、地震保険料と旧長期障害保険料それぞれで合計し、青枠内に記入します。最後に、青枠内で求めた合計額を緑枠内の計算式にあてはめ、地震保険料控除額を計算してください。

社会保険料控除の書き方

-

国税庁「令和7年分 給与所得者の保険料控除申告書」を加工して作成

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/2025bun_04.pdf

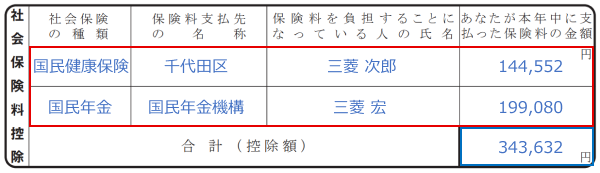

大学生の子どもの国民年金保険料を負担したときなど、申告者が支払った社会保険料がある場合、年末調整をすることで負担した社会保険料の合計が所得から控除されます。給与から差し引かれた社会保険料は勤務先で金額を把握できるので、ここでの記入は不要です。

社会保険料控除欄には、社会保険の種類、保険料支払先の名称、保険料を負担することになっている方の氏名、申告者が負担して本年中に支払った保険料を赤枠内に記入します。合計(控除額)欄では支払った保険料を単純に合計し、青枠内に記入しましょう。

なお、国民年金の保険料や、国民年金基金の加入者として負担する掛金を記載する場合、その証明書類の添付が必要です。

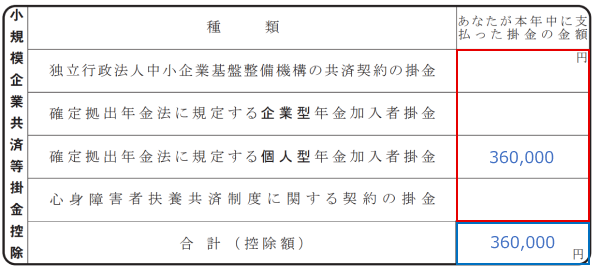

小規模企業共済等掛金控除の書き方

-

国税庁「令和7年分 給与所得者の保険料控除申告書」を加工して作成

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/2025bun_04.pdf

小規模企業共済等掛金控除欄では、iDeCo(個人型確定拠出年金)の掛金等、以下に該当する、自身が直接支払った小規模企業共済等掛金を記載します。

- 独立行政法人中小企業基盤整備機構の共済契約の掛金

- 確定拠出年金法に規定する企業型年金加入者掛金

- 確定拠出年金法に規定する個人型年金加入者掛金

- 心身障害者扶養共済制度に関する契約の掛金

それぞれの掛金を、掛金の証明書等を参考に赤枠内に記入し、その合計額を青枠内に記入しましょう。証明書類は申告書裏面に貼付が必要なため、なくさないよう注意してください。

年末調整の書き方②扶養控除等申告書

続いて、給与所得者の扶養控除等申告書の書き方を解説します。

勤務先では扶養控除等申告書に記載された情報から、扶養控除等の額(扶養控除、障害者控除、寡婦控除、ひとり親控除、勤労学生控除)を計算します。

配偶者控除、配偶者特別控除を含めた人的控除の概要は以下のとおりです。

- 配偶者控除:申告者に所得税法の控除対象配偶者がいる場合に受けられる控除

- 配偶者特別控除:配偶者控除の適用がない方で、申告者本人の合計所得金額が1,000万円以下の場合で、かつ、配偶者の合計所得金額が58万円超133万円以下である方について適用される控除

- 扶養控除:申告者と生計を一にする16歳以上で配偶者以外の親族のうち、年間の合計所得金額が58万円(給与所得のみの場合は給与収入123万円)以下等の条件を満たす人がいる場合に受けられる控除

- 障害者控除:申告者や申告者と生計を一にする配偶者または扶養親族が、所得税法上の障害者にあてはまる場合に受けられる控除

- 寡婦控除:申告者が寡婦(夫と離婚したあと婚姻せず、扶養親族がいる方で合計所得金額が500万円以下であるか、夫と死別した後婚姻をしていない方または夫の生死が明らかでない一定の方で、合計所得金額が500万円以下の方)である場合に受けられる控除

- ひとり親控除:申告者が婚姻をしていないことまたは配偶者の生死の明らかでない一定の方のうち、申告者と事実上婚姻関係と同様の事情にあると認められる一定の方がいない場合で、生計を一にする子があり、合計所得金額が500万円以下である場合に受けられる控除。なお、子はその年分の総所得金額等が58万円以下であり、他の方の同一生計配偶者や扶養親族になっていないことが必要

- 勤労学生控除:申告者が特定の学校の学生・生徒であること等の条件を満たす勤労学生である場合に受けられる控除。給与所得や事業所得などの勤労による所得があることが必要だが、合計所得金額が85万円以下で、かつ、その勤労に基づく所得以外の所得が10万円以下でなければならない

なお、扶養控除等申告書は、扶養親族や源泉控除対象配偶者等がいない方でも提出しなければならないため、忘れずに提出しましょう。

-

国税庁「令和7年分 給与所得者の扶養控除等(異動)申告書」を加工して作成

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/2025bun_01.pdf

源泉控除対象配偶者・控除対象扶養親族

-

国税庁「令和7年分 給与所得者の扶養控除等(異動)申告書」を加工して作成

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/2025bun_01.pdf

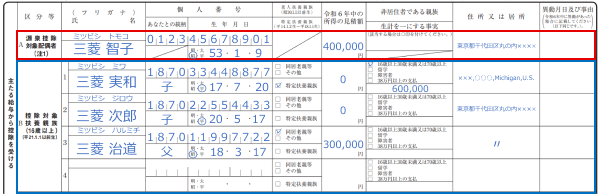

まずは、扶養控除申告書エリアの赤枠の源泉控除対象配偶者と、青枠の控除対象扶養親族(16歳以上)の記入方法を見ていきましょう。

記入項目は、氏名、個人番号、生年月日、続柄、特定扶養親族の判定、所得の見積額、住所または居所、異動月日および事由です。

なお、所得税法では、その年の12月31日の現況で控除対象扶養親族などの判定を行うことになっています。しかし、年末調整は、その年最後の給与を支払うときに行うので、扶養控除や配偶者控除は、最後の給与を支払う日の現況で判断することになります。

よって、年末調整したあと、その年の12月31日までに控除対象扶養親族の数が増減した場合には、原則として年末調整をやり直します。

障害者・寡婦・ひとり親または勤労学生

-

国税庁「令和7年分 給与所得者の扶養控除等(異動)申告書」を加工して作成

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/2025bun_01.pdf

申告者が障害者・寡婦・ひとり親または勤労学生に該当する場合や、同一生計の配偶者や扶養親族が障害者である場合は、赤枠の該当箇所にチェックを入れます。

また、赤枠で障害者または勤労学生にチェックを入れたら、青枠にその事実や該当する方の氏名も記入しましょう。障害者の場合、例にあるように、障害の状態や手帳の種類と交付年月日、障害の等級を記載します。

そのほか、「他の所得者が控除を受ける扶養親族等」欄についても確認しておきましょう。

-

国税庁「令和7年分 給与所得者の扶養控除等(異動)申告書」を加工して作成

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/2025bun_01.pdf

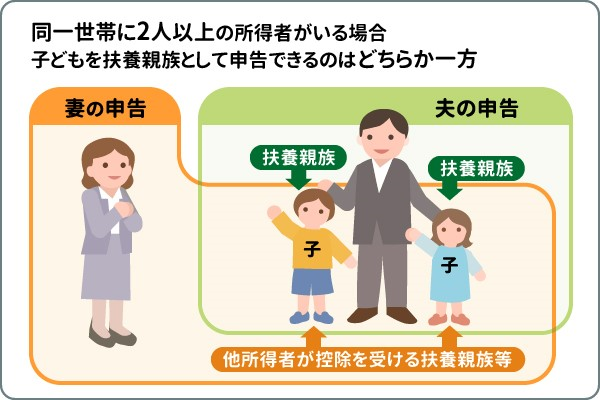

同一世帯に2人以上の所得者がいる場合、それぞれの所得者の扶養親族として同じ方を重複して申告することはできません。たとえば、夫婦共働きで子どもがいる場合、子どもを扶養親族として申告できるのは夫か妻のどちらか一方です。

仮に、夫が子どもを扶養親族として申告したならば、妻は子どもを扶養親族として申告できません。よって、妻は「他の所得者が控除を受ける扶養親族等」欄に子どもと夫の情報を記入します。

住民税に関する事項

-

国税庁「令和7年分 給与所得者の扶養控除等(異動)申告書」を加工して作成

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/2025bun_01.pdf

住民税に関する事項は、申告者に16歳未満の扶養親族がいる場合に記入します。

記入項目は、扶養親族の氏名、個人番号、続柄、生年月日、住所または居所、控除対象外国外扶養親族であるかの確認、所得の見積額、異動月日および事由です。

国内に住所がない16歳未満の扶養親族がいる場合は、赤枠の控除対象外国外扶養親族の欄に〇を入れましょう。

そのほか、各種控除の対象となる配偶者または扶養親族に退職所得が見込まれる場合、退職所得を除いた所得の見積額等も記入し、申告することになっています。

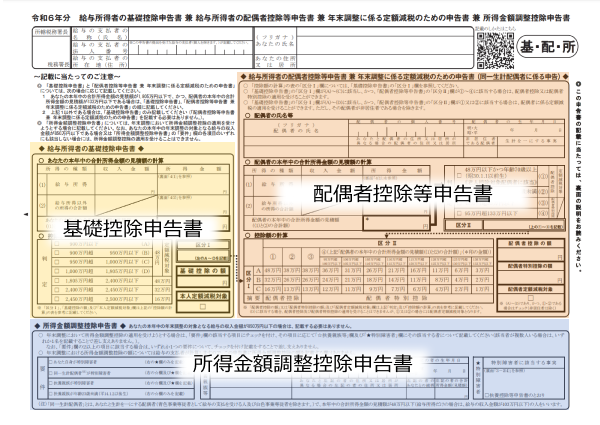

年末調整の書き方③基礎控除申告書 兼 配偶者控除等申告書 兼 特定親族特別控除申告書 兼 所得金額調整控除申告書

「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」は、基礎控除・配偶者控除・配偶者特別控除・特定親族特別控除・所得金額調整控除を受けるために提出が必要な書類です。

控除の概要は以下のとおりです。

- 基礎控除:申告者の合計所得金額に応じて受けられる控除

- 配偶者控除:申告者と生計を一にしている、年間の合計所得額が58万円以下等の条件を満たした配偶者がおり、かつ申告者の合計所得金額が1,000万円以下の場合に受けられる控除(最大38万円。配偶者が70歳以上の場合は48万円)

- 配偶者特別控除:申告者と生計を一にしている、年間の合計所得額が58万円超133万円以下等の条件を満たした配偶者がおり、かつ申告者の合計所得金額が1,000万円以下の場合に受けられる控除(最大38万円)

- 特定親族特別控除:申告者が特定親族を有する場合に受けられる控除(特定親族1人につき最大で63万円)。なお、特定親族とは、申告者と生計を一にしている19歳以上23歳未満の親族で、合計所得金額が58万円超123万円以下である方をいう。

- 所得金額調整控除:給与等の収入金額が850万円を超える給与所得者が、①23歳未満の扶養親族を有する、②申告者ご本人が特別障害者、③申告者の扶養親族や同一生計配偶者が特別障害者、のいずれかを満たす場合に受けられる控除(最大15万円控除)

-

国税庁「令和7年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」を加工して作成

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/2025bun_06.pdf

次の項からは、4つの申告書それぞれの概要と書き方を解説します。

- 給与所得者の基礎控除申告書

- 給与所得者の配偶者控除等申告書

- 特定親族特別控除申告書

- 所得金額調整控除申告書

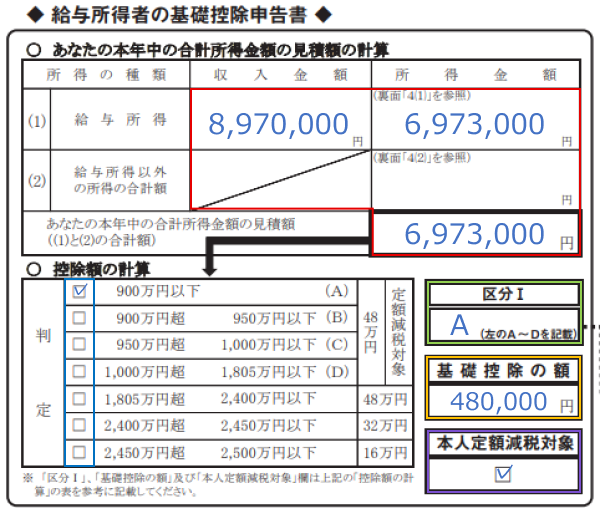

給与所得者の基礎控除申告書

「基礎控除申告書」は、合計所得金額が2,500万円以下の給与所得者が、基礎控除の適用を受けるために提出する書類です。

基礎控除に関し、今年は法改正があったので、後述の「2025年(令和7年度)年末調整における主な変更点」も参考にしてください。

なお、この申告書を記入する前に、給与所得を算出するための収入金額と給与所得以外の所得の合計額を調べておく必要があります。給与明細書など収入や所得がわかる書類を用意しておきましょう。

-

国税庁「令和7年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」を加工して作成

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/2025bun_06.pdf

基礎控除額の求め方を見てみましょう。

まず、給与の収入金額を算出し、赤枠内に記入します。2ヵ所以上から給与の支払いを受けている場合は、その合計額を収入金額欄に記入しましょう。

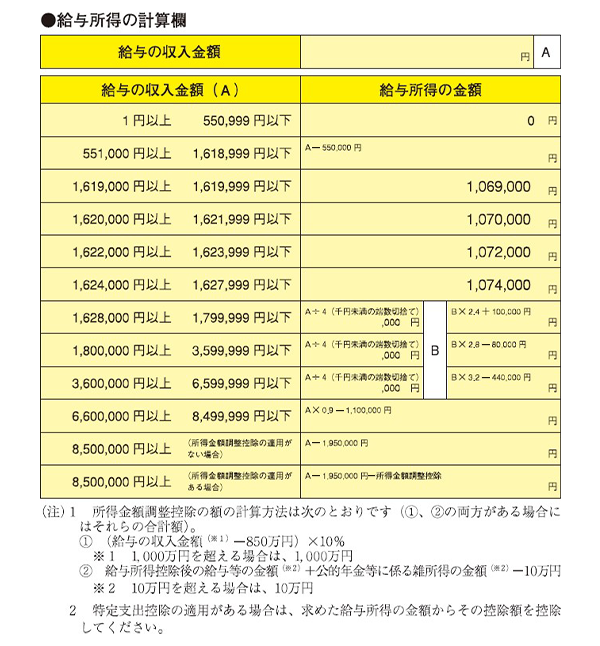

次に、給与の収入金額から、下記の給与所得の計算表を使用して、給与所得金額を計算します。

-

国税庁「令和7年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」を加工して作成

https://www.nta.go.jp/publication/pamph/gensen/nencho2025/pdf/306.pdf

上記の記入例をもとに、図中の合計所得金額の見積額「6,973,000円」の計算方法を見ていきましょう。

今回の例では、給料の収入金額の見積額が897万円の場合です。

- 計算欄外の注釈に従い所得金額調整控除の額を計算する

- (給与の収入金額 - 850万円) × 10% = (897万円 - 850万円) × 10% = 47,000円 ・・・a

- 給与所得控除後の給与等の金額(10万円を超える場合は10万円) + 公的年金等に係る雑所得の金額 - 10万円 = 10万円 + 0円 - 10万円 = 0円 ・・・b

※公的年金等に係る雑所得はないものとします。

所得金額調整控除 = a + b = 47,000円

- 給与の収入金額を計算欄「850万円以上(所得金額調整控除の適用がある場合)」にあてはめる

= 給与の収入金額 - 195万円 - 所得金額調整控除

= 897万円 - 195万円 - 47,000円

= 6,973,000円

= 897万円 - 195万円 - 47,000円

= 6,973,000円

また、給与所得以外の所得がある場合は、その合計額を所得金額の欄に記載してください。ただし、ここで計算する所得には、源泉分離課税による源泉徴収で納税が完結するものと、確定申告しないことを選択した一定の所得は含まれません。

続いて、給与所得の金額と、給与所得以外の所得の金額を合計し、合計額を控除額の計算欄に適用させ、該当する欄にチェックを入れましょう(青枠部分)。

最後に、チェックした欄に合う区分(A~C)を緑枠内に記入し、控除額の計算欄を参照して、基礎控除の額を記入します(黄枠部分)。

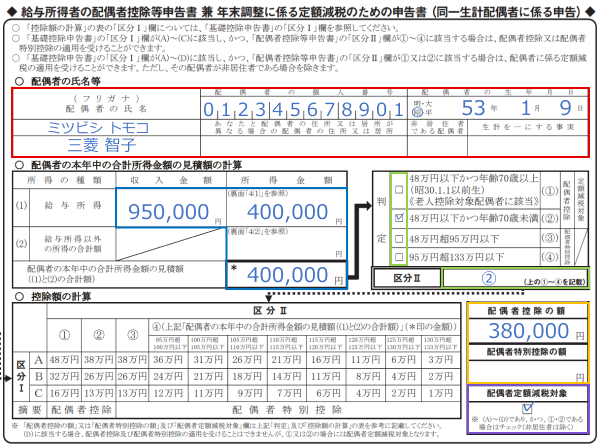

給与所得者の配偶者控除等申告書

-

国税庁「令和7年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」を加工して作成

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/2025bun_06.pdf

配偶者控除または配偶者特別控除を受ける場合は、配偶者控除等申告書を提出しましょう。ただし、夫婦両方が配偶者控除を受けることはできません。なお、独身者は記入不要です。

まず、配偶者氏名、個人番号、生年月日を記入します(赤枠部分)。続いて、配偶者の本年中の合計所得金額の見積額を記入します(青枠部分)。所得金額は、給与所得者の基礎控除欄同様に、給与所得の計算欄を使用して算出しましょう。

最後に、給与所得者の基礎控除申告書で判定した区分Ⅰと緑枠で判定した区分Ⅱを控除額の計算欄にあてはめ、配偶者控除額または配偶者特別控除額を算出します(黄枠部分)。

給与所得者の特定親族特別控除

-

国税庁「令和7年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」を加工して作成

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/2025bun_06.pdf

特定親族特別控除を受ける場合は、特定親族特別控除申告書を提出しましょう。

まず、特定親族の氏名、個人番号、続柄、生年月日などを記入します(赤枠部分)。続いて、特定親族の本年中の合計所得金額の見積額を記入します(青枠部分)。所得金額は、給与所得者の基礎控除欄同様に、給与所得の計算欄を使用して算出しましょう。

最後に、所得金額の見積額を控除額の計算欄にあてはめ、控除額を記入します(黄枠部分)。

所得金額調整控除申告書

-

国税庁「令和7年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」を加工して作成

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/2025bun_06.pdf

所得金額調整控除申告書では、まず該当する要件(赤枠部分)にチェックを入れます。2項目以上に該当する場合は、どちらか一方の項目にチェックを入れていれば問題ありません。

要件欄で「あなた自身が障害者」以外にチェックを入れた場合、青枠内に扶養親族等の氏名、個人番号、生年月日、続柄、所得金額、住所または居所を記入します。

また、赤枠部分で特別障害者に関する欄にチェックした場合は、緑枠内に特別障害者に該当する事実を記入しましょう。

年末調整の書き方④住宅借入金等特別控除申告書

個人が住宅ローンを利用して自宅を取得等した場合、住宅借入金等の年末残高に応じて、一定額を税額から直接控除できます。

給与所得者の場合、初年分は確定申告による適用を受ける必要がありますが、2年目以降は年末調整の際に控除の適用を受けられます。ただし、申告者本人の合計所得金額が2,000万円を超えると控除を受けられません。

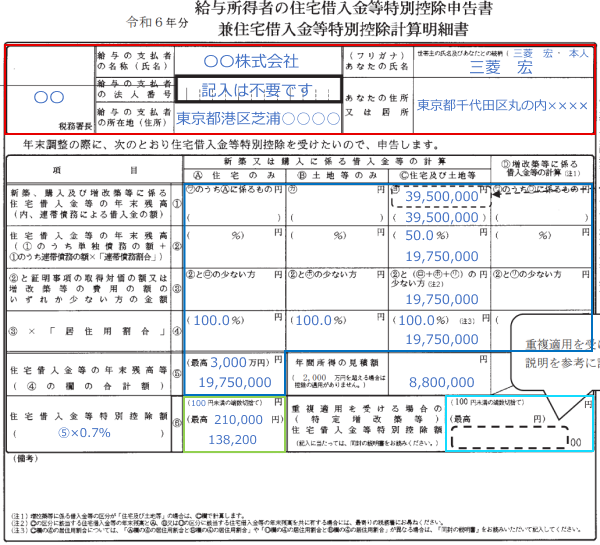

-

国税庁「給与所得者の住宅借入金等特別控除申告書 兼 住宅借入金等特別控除計算明細書」を加工して作成

https://www.nta.go.jp/publication/pamph/gensen/nencho2025/pdf/308.pdf

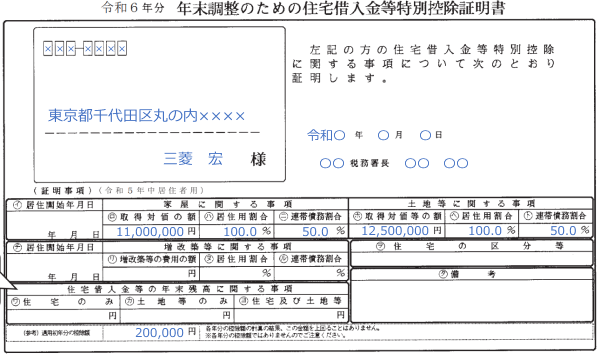

申告書では、銀行等が発行する「住宅取得資金に係る借入金の年末残高等証明書」などを参考に各項目を記入します。書類を準備してから申告書を作成しましょう。

まず、赤枠内に管轄税務署名、給与の支払者名称、給与の支払者の所在地、申告者氏名、申告者の住所または居所を記入します。法人番号の欄は給与の支払者が記入するため、申告者が記入する必要はありません。

続いて、銀行が発行する証明書をもとに、新築または購入に係る住宅借入金等の年末残高等を青枠内に記入します。

最後に、緑枠部分に記入します。住宅借入金等の年末残高に控除率をかけ、算出した金額と控除の限度額を比べ、どちらか低い金額を緑枠内に記入してください。

図の例は令和6年分につき住宅借入金等特別控除を確定申告で受けた方が令和7年分について年末調整で控除を受ける場合のものです。青枠内⑤に記載した19,750,000円(連帯債務割合が50%なので年末残高39,500,000円の半額)に控除率0.7%をかけた138,200円(100円未満端数切り捨て)と控除限度額210,000円を比較し、金額が少ない138,200円を緑枠に記載しています。

控除率や控除期間は、住宅の種類や入居年などにより異なります。詳細は国税庁のホームページでご確認ください。

なお、重複適用の特例を受ける場合は、災害によって被害を受けて居住できなくなった住宅と、新規に取得した住宅それぞれで申告書類を用意しなければなりません。

その際、重複適用1枚目の申告書の水色枠内に、重複適用1枚目および2枚目の(特定増改増築等)住宅借入金等特別控除額の合計額を記入してください。

2025年(令和7年度)年末調整における主な変更点

令和7年度税制改正では、「基礎控除」や「給与所得控除」などの引き上げ、「特定親族特別控除」の創設などが行われました。

これらの改正は、原則として、令和7年12月1日に施行され、令和7年分以後の所得税について適用されます。

よって、令和7年分の年末調整に関する書類は、昨年とは異なる部分があります。

- 基礎控除の引き上げ

- 給与所得控除の引き上げ

- 扶養控除・配偶者控除等の所得要件の引き上げ

- 勤労学生控除の所得要件の引き上げ

- 特定親族特別控除の創設

基礎控除の引き上げ

基礎控除が「48万円」から「最大95万円」に引き上げられました。

横スクロールして確認

| 合計所得金額 | 基礎控除額 | |

|---|---|---|

| (給与収入だけの場合) | 改正後 | 改正前 |

| 132万円以下 (200万3,999円以下) |

95万円 | 48万円 |

| 132万円超 336万円以下 (200万3,999円超 475万1,999円以下) |

88万円(*) | |

| 336万円超 489万円以下 (475万1,999円超 665万5,556円以下) |

68万円(*) | |

| 489万円超 655万円以下 (665万5,556円超 850万円以下) |

63万円(*) | |

| 655万円超 2,350万円以下 (850万円超 2,545万円以下) |

58万円 | |

- 令和9年分以後は「58万円」となる

給与所得控除の引き上げ

「55万円」の最低保障額が「65万円」に引き上げられました。

横スクロールして確認

| 給与収入 | 給与所得控除額 | |

|---|---|---|

| 改正後 | 改正前 | |

| 162万5,000円以下 | 65万円 | 55万円 |

| 162万5,000円超 180万円以下 | 収入金額 × 40% - 10万円 | |

| 180万円超 190万円以下 | 収入金額 × 30% - 8万円 | |

- 給与収入が190万円を超える場合は変更なし

扶養控除・配偶者控除等の所得要件の引き上げ

基礎控除の引き上げにともない、扶養控除等の対象となる扶養親族等の所得要件が、「48万円以下」から「58万円以下」に引き上げられました(給与収入でいえば、「103万円以下」から「123万円以下」に引き上げ)。

配偶者特別控除に関しては、対象となる配偶者の所得要件が「48万円超133万円以下」から「58万円超133万円以下」となりました(給与収入でいえば、「103万円超201万5,999円以下」から「123万円超201万5,999円以下」に引き上げ)。

横スクロールして確認

| 扶養親族等の区分 | 所得要件(給与収入だけの場合) |

|

|---|---|---|

| 改正後 | 改正前 | |

| 扶養親族 同一生計配偶者 ひとり親の生計を一にする子 |

58万円以下 (123万円以下) |

48万円以下 (103万円以下) |

| 配偶者特別控除の対象となる配偶者 | 58万円超 133万円以下 (123万円超 201万5,999 円以下) |

48万円超 133万円以下 (103万円超 201万5,999円以下) |

勤労学生控除の所得要件の引き上げ

勤労学生控除の所得要件が、「75万円以下」から「85万円以下」に引き上げられました(給与収入でいえば、「130万円以下」から「150万円以下」に引き上げ)。

| 所得要件(給与収入だけの場合) | |

|---|---|

| 改正後 | 改正前 |

| 85万円以下(150万円以下) |

75万円以下(130万円以下) |

特定親族特別控除の創設

扶養控除等の対象となる扶養親族等の所得要件が「48万円以下」から「58万円以下」に引き上げられるとともに、対象者が特定親族であれば、所得が「58万円」を超えても「123万円(給与収入188万円)」までは控除が受けられる仕組みを特定親族特別控除といいます。

特定親族とは、所得者と生計を一にする19歳以上23歳未満の親族をいい、控除額は所得金額に応じて「63万円~3万円」です。

横スクロールして確認

| 所得要件(給与収入だけの場合) | 特定親族特別控除額 |

|---|---|

| 58万円超 85万円以下(123万円超 150万円以下) | 63万円 |

| 85万円超 90万円以下(150万円超 155万円以下) | 61万円 |

| 90万円超 95万円以下(155万円超 160万円以下) | 51万円 |

| 95万円超 100万円以下(160万円超 165万円以下) | 41万円 |

| 100万円超 105万円以下(165万円超 170万円以下) | 31万円 |

| 105万円超 110万円以下(170万円超 175万円以下) | 21万円 |

| 110万円超 115万円以下(175万円超 180万円以下) | 11万円 |

| 115万円超 120万円以下(180万円超 185万円以下) | 6万円 |

| 120万円超 123万円以下(185万円超 188万円以下) | 3万円 |

年末調整で注意したい3つのポイント

ここまで、年末調整で提出する書類の書き方を一つずつ解説してきました。最後に、年末調整をする際の注意点を確認しておきましょう。

- 提出期限は必ずまもる

- 記入漏れ・申告漏れがないか確認する

- 制度改正点を把握しておく

提出期限は必ずまもる

年末調整に関係する書類は、必ず提出期限内に提出してください。

年末調整しなかった場合や、書類の提出が遅れてしまった場合は、企業や個人にペナルティが発生する場合があります。

年末調整は雇用主の義務です。年末調整しなかった場合、雇用主に懲役や罰金といった罰則が科されます。

また、年末調整しなかった場合は個人で確定申告しなければなりません。確定申告にも遅れると、無申告課税や延滞税が科される可能性もあります。

書類の提出期限は企業によって異なりますが、一般的に、11月から12月にかけて定めている企業がほとんどです。提出期限を確認したうえで、余裕をもって書類を準備しましょう。

なお、企業内での提出期限を過ぎても、1月末までは年末調整してもらえる可能性があるため、提出が遅れてしまった場合は、担当部署に問い合わせてみてください。

記入漏れ・申告漏れがないか確認する

申告に誤りがあれば正しく納税できません。申告書には提出者自ら計算しなければならない箇所もあるため、何度か見直して記入漏れ・申告漏れがないか確認しましょう。

提出後にミスが見つかった場合、1月末までであれば訂正を受け付けている企業もあります。ミスが見つかったらすぐに担当の部署へ確認してください。

制度改正点を確認しておく

今年のように、法改正により、年末調整の内容や申告書の書式が変更になっている場合があります。改正点を知っておかなければ、誤った内容で申告してしまう可能性があるため注意してください。

また、近年では年末調整の電子化も推進されており、勤めている企業がシステムを導入した場合は、専用ソフトでの申告への対応も必要です。記入前に、前年からの変更点がないか確認しましょう。

まとめ

年末調整は所得税の精算に必要な手続きであり、年末調整をすることで、所得税の過不足を防げます。

年末調整で提出する書類には、「扶養控除等申告書」、「基礎控除申告書 兼 配偶者控除等申告書 兼 特定親族特別控除申告書 兼 所得金額調整控除申告書」、「保険料控除申告書」、「住宅借入金等特別控除申告書」があります。

書類は書き方がわかりづらい部分も多いため、記載例を参考に記入するのがおススメです。必要事項の記入後は記入漏れや申告漏れがないかチェックし、提出期限までに担当部署へ提出してください。

年末調整の内容を知ることで税に対する意識が高まり、資産形成や家計管理の見直しにもつながります。ぜひこの機会に年末調整について確認してみましょう。

\お金をためる・ふやすには?/

\お金をためる・ふやすには?/

執筆者:角村 俊一(かくむら しゅんいち)

執筆者保有資格:社会保険労務士、日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、1級ファイナンシャル・プランニング技能士、2種外務員資格

執筆者保有資格:社会保険労務士、日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、1級ファイナンシャル・プランニング技能士、2種外務員資格

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

あわせて読みたい

株式会社 三菱UFJ銀行

(2025年11月27日現在)

(2025年11月27日現在)