相続税がかかるのはいくらから?特例や控除、二次相続対策についても解説

公開日:2023年9月28日

税金の中でも、負担する金額が大きくなる可能性があるのは「相続税」です。家族に相続が発生したら、財産をどう受け継ぐのかを決める必要があります。そのため、いくらから相続税がかかるようになるのか、とても気になります。

ここでは、相続が発生したときに家族が困らないよう、相続の基礎知識から相続税を計算する方法をわかりやすく解説し、負担が大きくなる二次相続に向けた対策もご紹介します。

目次

相続・遺言・遺産整理のご相談

お近くの店舗を検索して来店予約をお願いします。

三菱UFJ信託銀行信託代理店

資産承継・遺言・遺産整理相談ダイヤル

資産承継・遺言・遺産整理相談ダイヤル

受付時間/月~金曜日9:00~16:00(祝日・12/31~1/3等を除く)

ご預金等の相続事務の手続きについてのお問い合わせは最寄の各店舗にご連絡ください。

ご預金等の相続事務の手続きについてのお問い合わせは最寄の各店舗にご連絡ください。

三菱UFJ信託銀行信託代理店

資産承継・遺言・遺産整理相談ダイヤル

資産承継・遺言・遺産整理相談ダイヤル

受付時間/月~金曜日9:00~16:00(祝日・12/31~1/3等を除く)

ご預金等の相続事務の手続きについてのお問い合わせは最寄の各店舗にご連絡ください。

ご預金等の相続事務の手続きについてのお問い合わせは最寄の各店舗にご連絡ください。

相続・遺言・遺産整理のご相談

お近くの店舗を検索して来店予約をお願いします。

相続税はいくらからかかる?

2013年度税制改正で相続税が見直され、2015年1月から相続税の基礎控除額が40%引き下げられました。これにより相続税を課税される人が増えています。いったいどのくらいの遺産を相続したら、相続税が課税されるようになるのでしょうか?

相続税とは

相続税とは、亡くなった人の遺産を相続した人に課税される税金のことです。

相続財産には以下のようなものがあります。

- 現金、預貯金、有価証券(株式や公社債)、貴金属、不動産(土地や建物)、書画骨董など

- みなし相続財産(死亡保険金、死亡退職金など)

- 亡くなった人が死亡する前3年以内に、亡くなった人から贈与された財産(※)

- 亡くなった人から生前贈与を受けた際、相続時精算課税制度を選択した財産

- 2023年度税制改正により、2024年1月からは相続開始前に贈与された財産を相続財産に加算する期間が3年から7年へと4年間延長されます。ただし、延長された4年間に贈与を受けた分に関しては、100万円までは相続財産に加算しなくても良いことになります。

-

財務省「令和5年度税制改正」パンフレットより

https://www.mof.go.jp/tax_policy/publication/brochure/zeisei23_pdf/zeisei23_02.pdf

相続税がかかる基準は、法定相続人数で変わる基礎控除額

相続財産の合計額からは、基礎控除額を差し引くことが認められています。基礎控除額は以下のように計算します。

相続財産にかかる基礎控除額 = 3,000万円 +(600万円 × 法定相続人の数)

-

国税庁「財産を相続したときの税金」

https://www.nta.go.jp/publication/pamph/koho/kurashi/html/05_5.htm

相続税がかかるかどうかは、この基礎控除額を計算して確認してみましょう。

相続財産が基礎控除額を超えたら、相続税の申告と納税が必要になる可能性があります。

また、法定相続人の数が複数人いれば、その分基礎控除額がふえます。法定相続人が2人なら4,200万円、3人なら4,800万円と、1人ふえるごとに600万円ずつ基礎控除額がふえます。そのため相続財産の合計額が多くなっても、基礎控除額がふえるほど相続税がかからない可能性が出てくるのです。

さらに、相続財産からは相続人が負担した葬式費用や、亡くなった人が残した未払金や借入金などの債務を差し引くことができます。これらの費用を差し引いた結果、基礎控除額を超えなければ相続税は発生しません。

そして、基礎控除額を計算する際の法定相続人の数は、相続放棄をした人も人数に含めることになっているので覚えておきましょう。

基礎控除以外に適用される特例と税額控除がある

相続税の計算では、相続財産から基礎控除額や債務などを差し引いて課税遺産総額を算出します。続いて法定相続分で分けた場合の相続税総額を計算します。その後、それぞれの相続人が自分の相続税額を計算するのですが、その際、税額を軽減できる特例や税額控除があります。すべての人が利用できるわけではありませんが、該当するものがあれば利用することをおススメします。

相続税を軽減する特例と主な税額控除は以下の通りです。

- 小規模宅地等の特例

- 配偶者の税額軽減

- 未成年者の税額控除

- 障害者の税額控除

- 相次相続控除

- 贈与税額控除

小規模宅地等の特例は、相続財産の合計額を出すときに反映させます。また、配偶者の税額軽減や各種税額控除については、法定相続分で計算した相続税の総額を各相続人の相続割合で分けた際に差し引きます。

利用したら確定申告が必要な特例

それぞれの相続人が自分の相続税を計算する際、「配偶者の税額軽減」と「小規模宅地等の特例」を利用した場合は、確定申告が必要です。この2つの特例を使ったときは、くれぐれも申告を忘れないようにしましょう。

申告漏れがあると、ペナルティが課せられる

相続税は、相続が開始した日の翌日から10ヵ月以内に、亡くなった人の住所地を管轄する税務署へ申告・納税することになっています。

このように相続税には申告期限が定められていますが、申告漏れがあったときはペナルティを課せられるので注意が必要です。

ペナルティには以下のようなものがあります。

- 延滞税(納期限までに相続税を納めなかった場合)

- 過少申告加算税(実際に取得した相続財産よりも少なく申告した場合)

- 無申告加算税(正当な理由もなく申告を怠った場合)

- 重加算税(故意に相続財産を隠蔽・偽装した場合)

本来の相続税額にペナルティの税金が加算されます。

相続税は期限内に正しく申告し、納税しなければなりません。くれぐれもよく確認したうえで、正しく申告・納税するようにしましょう。

相続税の算出方法と、計算するベストなタイミング

相続税の計算を難しいと考える人は少なくありません。一見、難しそうに思える作業ですが、おおよその金額であれば簡単に計算できるのです。

ここでは、相続税を算出する方法と、税額を計算するのにベストなタイミングをご紹介します。

相続税のおおよその額は簡単に算出できる

相続税は、税額を計算する手順を知り、その通りに計算していけば簡単に求めることができます。ここでは相続税のおおよその金額を計算する方法をご紹介します。

- ご紹介する試算はあくまでもおおよその税額です。実際には税額が異なる場合があります。

(1)課税遺産総額を算出する

まずは、相続財産をすべて一覧に書き出しておきます。相続財産をすべて把握したうえで、課税遺産総額を求めます。

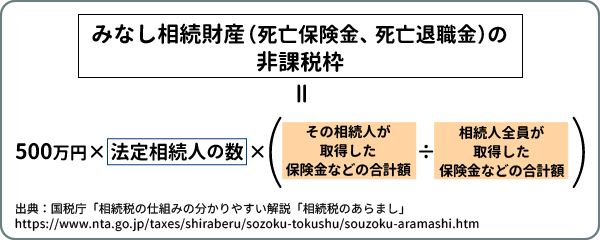

また、みなし相続財産(死亡保険金、死亡退職金)がある場合、一定額までは非課税になるので差し引いておきましょう。

死亡保険金と死亡退職金は別々に非課税枠を計算します。また、法定相続人の数には相続放棄をした人も含めます。

死亡保険金は受取人の固有財産となるため、相続放棄をした人も受け取ることは可能です。しかし、相続人とはみなされないので、死亡保険金を受け取ったとしても、非課税枠の適用を受けることはできません。

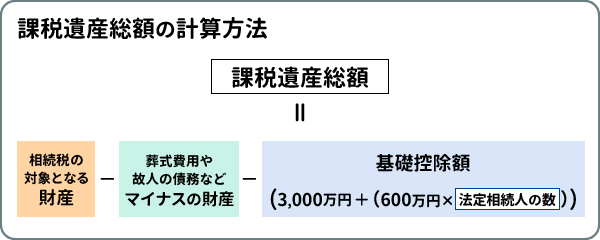

課税遺産総額の計算方法は以下の通りです。

相続人が負担した葬式費用は相続財産から差し引くことができます。その葬式費用は以下のものが対象となります。

通夜・葬儀にかかった費用、告別式にかかった費用、火葬や納骨にかかった費用、遺体や遺骨の回送にかかった費用、お寺などに対するお布施代

ただし、以下の費用は葬式費用に含まないので注意しましょう。

香典返しの費用、墓石や墓地の購入費用、法事にかかる費用

(2)法定相続分で分けた取得額を計算する

(1)で求めた課税遺産総額を法定相続分の割合で分けて、各相続人の取得額を計算します。

(3)相続人それぞれにかかる相続税額を計算する

(2)で求めた各相続人の取得額に相続税の税率を掛け、税率ごとに認められている控除分を差し引いて相続税額を求めます。税率と控除分については、国税庁のホームページで確認してください。

その後、各相続人の相続税を合計して総額を出しておきます。

<シミュレーション>

事例として、夫を亡くした配偶者とその子どもが、法定相続分を相続した財産の課税遺産総額が1億円だった場合の相続税額を試算してみました。

事例として、夫を亡くした配偶者とその子どもが、法定相続分を相続した財産の課税遺産総額が1億円だった場合の相続税額を試算してみました。

| 配偶者 | 子(22歳) | 子(16歳) | |

|---|---|---|---|

| 法定相続分 | 5,000万円 | 2,500万円 | 2,500万円 |

| 相続税率 (税率を掛けた額) |

20% (1,000万円) |

15% (375万円) |

15% (375万円) |

| 控除額 | 200万円 | 50万円 | 50万円 |

| 相続税額 | 800万円 | 325万円 | 325万円 |

上記の試算では、相続税の総額は、800万円 + 325万円 + 325万円 = 1,450万円となりました。

(4)実際の相続税額から各種税額控除を差し引く

(3)で求めた相続税の総額を、遺産分割協議で決めた割合、あるいは法定相続分の割合に分け、特例や税額控除分を差し引いて、納税額を求めます。

下記は(3)で試算した家族が、総額1,450万円の相続税を法定相続分に分けて相続した場合の納税額を試算したものです。

| 配偶者 | 子(22歳) | 子(16歳) | |

|---|---|---|---|

| 法定相続分 | 725万円 | 362.5万円 | 362.5万円 |

| 配偶者の税額軽減 | 1億6,000万円以下は非課税 | ― | ― |

| 未成年者の税額控除 | ― | ― | (18歳 - 年齢)× 10万円 控除額は20万円 |

| 納税額 | 0円 | 362.5万円 | 342.5万円 |

配偶者は税額軽減の特例で納税額が0円になりました。2人目の子どもも未成年者の税額控除を利用して、負担が軽減できています。利用できる税額控除は忘れず活用しましょう。

相続税の算出は生前に行い、早めの相続税対策を

突然身内が亡くなると、残された家族はすべての財産を確認しなければならず、とても大変です。また、思いがけず高額な相続税が発生することがわかると、遺族は納税資金の捻出に困ってしまいます。

突然、相続が発生して残された家族が慌てることにならないよう、生前から財産の一覧を作っておき、相続税対策をしておくことをおススメします。

財産の一覧がわかっていれば、所有していた銀行口座や有価証券などの調査に時間をかける必要がありません。また、事前におおよその相続税を試算しておけば、納税資金をどう準備するか具体的な対策を立てておくこともできます。

残された家族のためにも、事前に財産一覧を作成し、相続税対策や財産を受け継いでほしい人を決めて、遺言書を作成しておくのも良いでしょう。

相続・遺言・遺産整理のご相談

お近くの店舗を検索して来店予約をお願いします。

三菱UFJ信託銀行信託代理店

資産承継・遺言・遺産整理相談ダイヤル

資産承継・遺言・遺産整理相談ダイヤル

受付時間/月~金曜日9:00~16:00(祝日・12/31~1/3等を除く)

ご預金等の相続事務の手続きについてのお問い合わせは最寄の各店舗にご連絡ください。

ご預金等の相続事務の手続きについてのお問い合わせは最寄の各店舗にご連絡ください。

三菱UFJ信託銀行信託代理店

資産承継・遺言・遺産整理相談ダイヤル

資産承継・遺言・遺産整理相談ダイヤル

受付時間/月~金曜日9:00~16:00(祝日・12/31~1/3等を除く)

ご預金等の相続事務の手続きについてのお問い合わせは最寄の各店舗にご連絡ください。

ご預金等の相続事務の手続きについてのお問い合わせは最寄の各店舗にご連絡ください。

相続・遺言・遺産整理のご相談

お近くの店舗を検索して来店予約をお願いします。

相続税は二次相続(子どものみ)に注意が必要

相続には、配偶者や子どもに残される一次相続と、残された配偶者が亡くなり子どもが相続する二次相続があります。

相続税の負担が大変になるのは二次相続です。なぜなら、相続税の基礎控除額や使える税額控除が減るので、相続税額が大きくなる可能性があるからです。

ここでは一次相続・二次相続の違いと、二次相続に向けた対策をご紹介します。

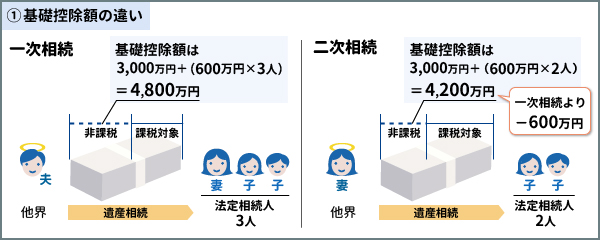

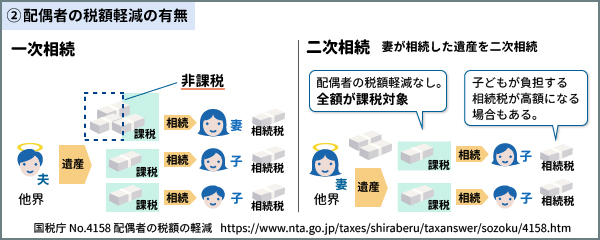

一次相続と二次相続で「基礎控除」の額と「配偶者の税額軽減」の有無が変わる

一次相続と二次相続には2つの違いがあります。1つは、基礎控除額の違いです。たとえば夫、妻、子ども2人の4人家族の場合、夫が先に亡くなったときの法定相続人は3人なので、基礎控除額は4,800万円になります。

しかし、その後妻も亡くなり子どもだけが残されたとき、法定相続人は2人になるため、基礎控除額は4,200万円に減ります。二次相続では基礎控除額が600万円も減るので、その分相続税の負担が大きくなるのです。

もう1つは、配偶者の税額軽減が使えなくなることです。前述の4人家族の場合、一次相続では配偶者の税額軽減で、配偶者の法定相続分、もしくは1億6,000万円のいずれか大きい額に相当する分が非課税になります。この税額軽減のおかげで配偶者が負担する相続税が0円になるなど、大きく軽減されるのです。

しかし、二次相続では配偶者の税額軽減が使えないため、残された子どもが負担する相続税が高額になる可能性が高くなります。

一次相続で適用される特例が適用されないケースもある

二次相続では基礎控除額が減り、配偶者の税額軽減が使えなくなるだけでなく、一次相続のとき使えた税額控除が使えなくなることもあるので注意が必要です。

たとえば「小規模宅地等の特例」は、配偶者と子どもが一緒に住んでいれば、二次相続でもその家の土地は評価額が80%減になります。また、子どもが配偶者と一緒に住んでいなくても、相続開始前の3年間、子どもが借家住まいであれば、この特例を利用できます。

しかし、二次相続で別居していた子どもが相続することになっても、その子どもが相続開始前の3年間、持ち家に住んでいた場合は小規模宅地等の特例を利用することができません。

二次相続の税対策の方法は?

二次相続では、相続税が高額になる可能性がありますが、今からできる対策はあるのでしょうか?ここでは二次相続を踏まえた相続税対策をご紹介します。

生前贈与を行う

暦年贈与では、年間110万円までの贈与は非課税になります。この非課税枠を活用し、生前贈与をしておくと、相続財産を減らすことができます。

ただ、毎年決まった金額ずつ贈与すると定期贈与とみなされることがあるかもしれません。その対策として、毎年贈与するたびに「贈与契約書」を作成し贈与の証拠を残しておくと良いでしょう。

また、贈与税の非課税枠を利用しても、相続開始前3年間の贈与は相続税の対象になるので注意が必要です。さらに、2024年1月からは相続開始前7年間の贈与が相続税の対象になるよう税制が改正されます。改正で延長される4年間は、贈与分のうち100万円までは相続財産に加算しなくてもよくなる見込みですが、生前贈与のメリットが減ることは覚えておきたいです。

一次相続で配偶者の財産を増やさない

二次相続で残された子どもの負担を減らすため、一次相続の時点で二次相続を踏まえた財産の分割をしておきたいです。

一次相続で配偶者の税額軽減を最大限に活用すれば、そのときの相続税は軽減されるでしょう。しかし、二次相続での子どもの負担増を考えると、一次相続で配偶者の相続割合を増やし過ぎないことが大切です。

重要なのは、一次相続が発生する前に財産を整理し、二次相続の負担を考慮したうえで遺産の分割方法を親子で話し合っておくことです。大事な家族が相続税の負担で困ることがないよう考えておきましょう。

相続税が払えない!困ったときの対処法

相続財産が現金化しにくいものばかりだったとき、あるいは思いのほか相続税が高額だったときは、納期限までに相続税を払えない場合があるかもしれません。

そんなときのために、納税資金を用意するいくつかの方法があります。ここでは、どうしても相続税を払えないときのための対処法をご紹介しましょう。

相続税が払えない額だった場合は早めに対策を

相続税を払うことができないとき、そのまま放置していると延滞税などのペナルティを課せられてしまいます。

もし相続税を払えない状況にあるときでも対処法はあります。以下にご紹介する対処法の中から、ご自分に最適な方法を実行することをおススメします。

すべての相続人の同意を得た場合にできる対処法

以下の方法は、すべての相続人の同意を得たうえで実行することができます。

(1)相続財産の現金化

不動産や書画骨董などを売却して現金化します。現金に換えれば、そのお金で相続税を納付できます。ただし、不動産は売却するには、名義を相続人に変更する相続登記が必要です。

また、すぐに売却できない場合もあるので、できるだけ早く着手したほうが良いでしょう。

不動産や書画骨董などを売却して現金化します。現金に換えれば、そのお金で相続税を納付できます。ただし、不動産は売却するには、名義を相続人に変更する相続登記が必要です。

また、すぐに売却できない場合もあるので、できるだけ早く着手したほうが良いでしょう。

(2)納税資金になる部分だけ、先に分割協議する

預貯金など、すぐに分割できる財産のみ先行して遺産分割協議を行うのも良いでしょう。現金化しやすいものを先に分割して、その資金を納税資金にあてます。その後、不動産など現金化しにくい財産の遺産分割協議を行いましょう。

預貯金など、すぐに分割できる財産のみ先行して遺産分割協議を行うのも良いでしょう。現金化しやすいものを先に分割して、その資金を納税資金にあてます。その後、不動産など現金化しにくい財産の遺産分割協議を行いましょう。

すべての相続人の同意を得なくてもできる対処法

相続税の対処法には、すべての相続人の同意を得なくてもできる方法があります。

(1)相続税の延納

相続税を納期限の10ヵ月以内に納付できないとき、要件を満たしたうえで申請し、担保を準備できれば、相続税の分割払い(年払い)が可能になります。

相続税を納期限の10ヵ月以内に納付できないとき、要件を満たしたうえで申請し、担保を準備できれば、相続税の分割払い(年払い)が可能になります。

延納の担保にできるものは以下の通りです。

- 国債、地方債、社債、土地、建物など

ただし、延納では利子税の支払いが必要です。

(2)相続税の物納

相続税を払うことができず、延納もできない場合、要件を満たせば一定の相続財産による物納が認められています。

相続税を払うことができず、延納もできない場合、要件を満たせば一定の相続財産による物納が認められています。

物納できる相続財産は以下の通りです。また、物納できる物には優先順位があります。

- 第1順位:不動産、国債、地方債、上場株式など

- 第2順位:非上場株式など

- 第3順位:動産

(3)金融機関でお金を借りて支払う

相続税の納税資金がない場合、金融機関でお金を借りて納付する方法もあります。ただし、利息分もあわせて借入金を返済していく必要があるので、負担は大きくなるかもしれません。

相続税の納税資金がない場合、金融機関でお金を借りて納付する方法もあります。ただし、利息分もあわせて借入金を返済していく必要があるので、負担は大きくなるかもしれません。

とはいえ、国が認める延納でも利子税を支払う必要があります。もし、融資金利が延納の利子税よりも低いのであれば、金融機関でお金を借りても良いでしょう。

まとめ

相続税がかかるかどうかの基準は、法定相続人の数によって変わる基礎控除額です。基礎控除額は、「3,000万円 +(600万円 × 法定相続人の数)」で求められます。もし法定相続人が1人なら3,600万円、2人なら4,200万円と、法定相続人が1人ふえるごとに600万円ずつ増えていきます。

相続財産の合計が基礎控除額を超えると相続税がかかる可能性があります。自分の所有する財産の一覧を調べて、相続税が発生するかどうか確認しておきましょう。そのうえで利用できる特例や税額控除を調べておきたいです。そして早めに家族で相続について話し合い、相続税が高額になりそうなら生前贈与や遺言書の作成を検討しましょう。

また、相続は一次相続よりも、子どもだけが財産を受け継ぐ二次相続のほうが負担は大きくなります。いざというとき子どもたちが困らないよう、二次相続を踏まえた相続税対策をしておくことをおススメします。

執筆者:前佛 朋子(ぜんぶつ ともこ)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、1級ファイナンシャル・プランニング技能士

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、1級ファイナンシャル・プランニング技能士

- 本記事は情報提供を目的としており、商品申込の勧誘目的で作成したものではありません。商品の申込時にはお客さまご自身でご判断ください。本資料の情報は、当行が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本資料の記載内容に関するご質問・ご照会等にはお答えしかねますので予めご了承ください。また、本資料の記載内容は、予告なしに変更することがあります。

相続・遺言・遺産整理のご相談

お近くの店舗を検索して来店予約をお願いします。

三菱UFJ信託銀行信託代理店

資産承継・遺言・遺産整理相談ダイヤル

資産承継・遺言・遺産整理相談ダイヤル

受付時間/月~金曜日9:00~16:00(祝日・12/31~1/3等を除く)

ご預金等の相続事務の手続きについてのお問い合わせは最寄の各店舗にご連絡ください。

ご預金等の相続事務の手続きについてのお問い合わせは最寄の各店舗にご連絡ください。

三菱UFJ信託銀行信託代理店

資産承継・遺言・遺産整理相談ダイヤル

資産承継・遺言・遺産整理相談ダイヤル

受付時間/月~金曜日9:00~16:00(祝日・12/31~1/3等を除く)

ご預金等の相続事務の手続きについてのお問い合わせは最寄の各店舗にご連絡ください。

ご預金等の相続事務の手続きについてのお問い合わせは最寄の各店舗にご連絡ください。

相続・遺言・遺産整理のご相談

お近くの店舗を検索して来店予約をお願いします。

三菱UFJ銀行の

相続関連商品に関するご案内

相続関連商品に関するご案内

三菱UFJ銀行の相続関連商品に関するご案内

関連記事

遺言書とは?作成すべき状況と理由について

遺産相続でよくあるトラブルとは?事例と対策を紹介

相続関連のページ一覧

ご自身の相続に備えたい方

大切な方が亡くなられた方

株式会社 三菱UFJ銀行

(2023年9月28日現在)