不動産相続の手続きの流れは?相続方法や必要書類、費用を解説

- 2026年2月5日

ここでは、不動産を相続する流れや方法のほか、相続登記にかかる費用、必要書類などを解説します。

不動産を相続するまでの流れ

1. 遺言書を確認する

なお、遺産分割協議後に遺言書が見つかったとしても、遺言書があればその内容が優先されますが、その遺言書に分割協議をすることの禁止が書かれていない場合、相続人・受遺者全員の合意があれば、遺産分割協議をすることもできます。

2. 相続人を確定させる

3. 財産を特定して財産目録を作成する

課税明細書がなければ、所有する不動産があると思われる市区町村で「名寄帳」を調査することになります。

4. 遺産分割協議を行う

5. 相続財産の名義変更(不動産の相続登記)

不動産を相続する際には、法務局で相続登記をすることによって不動産登記簿上、被相続人から相続人に名義が変更されます。現在では相続による取得後3年以内の相続登記が義務化されており、相続登記の手続きには、遺言書や遺産分割協議書(取得者の確認)、固定資産評価証明書(物件の確認と登録免許税の算定)など書類がいくつか必要になりますので、事前に準備しておきましょう。司法書士などの専門家に依頼して手続きすることも可能です。

なお、不動産の相続登記には2種類あります。

①相続人申告登記(分割が間に合わない場合)

早期の遺産分割が困難な場合(不動産が未分割のままの場合)に登記義務を履行するための簡易的な制度で、相続開始から3年以内に、登記簿上の所有者(被相続人)の相続人であることなど を記載した相続人申出書を法務局に提出する方法です。登録免許税は発生しません。

なお、後日遺産分割協議などで分割が確定した場合は、あらためて確定時から3年以内に通常の相続登記を行う必要があります。

②分割が確定した場合の不動産登記(通常の相続登記)

遺言書や遺産分割協議書などの分割が確定した書類によって行う、通常の所有権移転登記(相続登記)です。この場合、移転事由に応じた税率により登録免許税が発生します。相続開始から3年以内の登記義務がありますが、①の相続人申告登記を行っている場合は、分割が確定したときから3年以内が期限となります。

<相続登記を失念していた場合>

不動産の相続登記を失念したまま時間が経過し、相続人が死亡したりすると権利が複雑化し、登記手続きも困難になってしまううえ、10万円以下の過料が科される可能性もあります。そのため、早めの登記手続きが必要です。

<あとから存在が明らかになった不動産の場合の登記期限>

相続登記の義務は、「特定の不動産を相続で取得したことを知った日」から開始となります。よって、相続開始後に存在が明らかになった不動産については、その知った日から3年以内が相続登記の期限となります。

6. 相続税の申告・納付

相続税の計算式

-

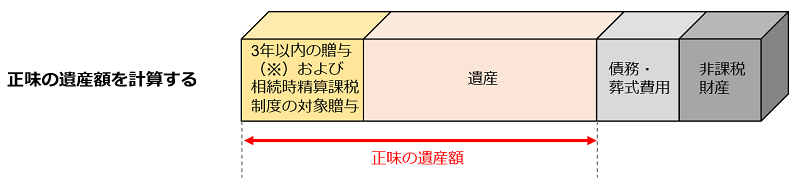

正味の遺産額を計算する

正味の遺産額は次のように計算します。

正味の遺産額 = すべての財産 - 非課税財産 - 債務・葬式費用など + 一定の贈与財産 ・・・(A)

- 不動産・預貯金・現金・株式など相続の対象となる財産をすべて洗い出します。

- 相続税の対象とならないお墓や生命保険金・死亡退職金の一定部分などの非課税財産を除きます。

- 被相続人の借金・未払い金・葬式費用等を差し引きます。

- 相続開始前3年以内の贈与財産(※)および相続時精算課税制度の対象となった贈与財産がある場合、加算します。

- 2024年1月1日の贈与から、暦年課税において贈与を受けた財産を相続財産に加算する期間が相続の開始前3年間から7年間に延長されています。2030年以前の相続については、7年以内のうち2024年1月以降の贈与のみに限られ、2031年以降の相続では7年以内の贈与財産が加算されます。

なお、延長された4年間に受けた贈与のうち、総額100万円までは相続財産に加算されません。2023年12月31日までに贈与を受けた財産の相続財産に加算する期間は、相続開始前3年間であり、相続財産に加算されない総額100万円の適用はありません。

-

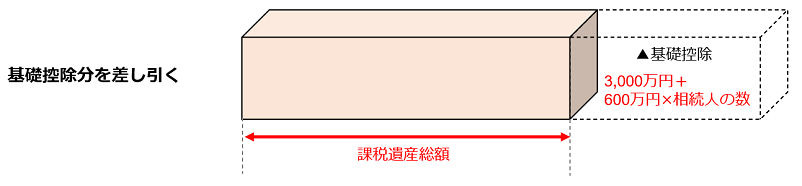

基礎控除額を計算する

次に基礎控除額を計算します。

基礎控除額の計算式は次のとおりです。

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数 ・・・(B)

-

課税遺産総額(相続税の対象となる財産)を計算する

①で求めた正味の遺産額(A)から、②で求めた基礎控除額(B)を差し引き、課税遺産総額を計算します。

課税遺産総額 = 正味の遺産額(A)- 基礎控除額(B) ・・・(C)

なお、課税遺産総額がマイナスまたはゼロの場合、相続税はかかりません。

-

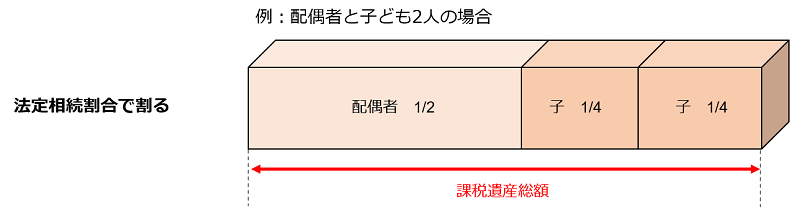

課税遺産総額を法定相続割合で割る

③で求めた課税遺産総額(C)を、法定相続分どおりに相続したと仮定し、各相続人の法定相続割合の相続財産を算出します。

-

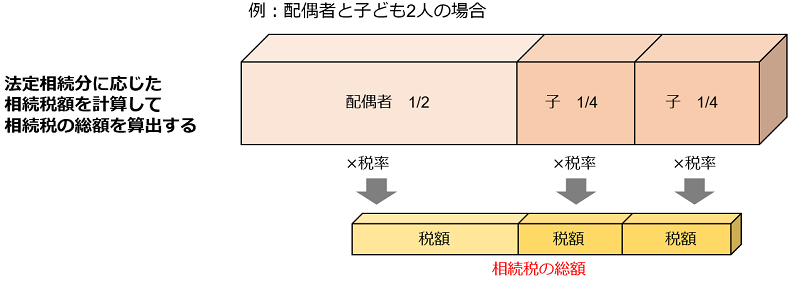

法定相続分に応じた相続税額を計算し、相続税の総額を算出する

④で算出した相続財産に応じた相続税率をかけて各法定相続人別に相続税額を計算し、それを合計して相続税の総額を算出します。

-

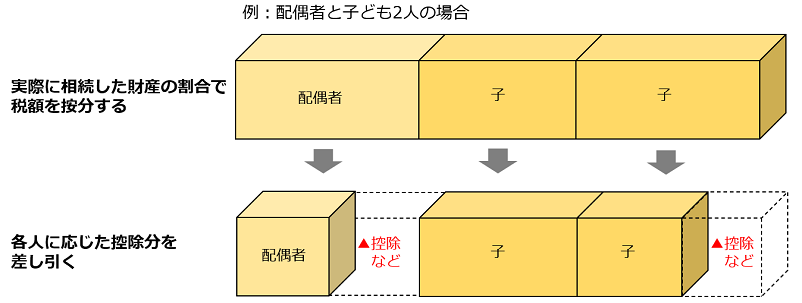

実際に相続した財産割合で税額を按分する

実際に取得した正味の遺産額の割合に応じて⑤で算出した相続税の総額を按分し、各人に割り振られた相続税額から、配偶者・未成年者などの税額控除が該当する場合は、それぞれに応じた控除を行います。

不動産を相続する方法

1. 不動産をそのまま相続する現物分割

たとえば、相続する不動産が2つあり、相続人が2人で現物分割する場合、不動産を1つずつ相続するといった形などがこれにあたります。不動産を売却して売却代金を相続する方法などに比べると手続きがカンタンですが、評価額の異なる不動産を現物分割する場合、評価額の低い不動産を相続した人が不満に思うかもしれません。

2. 法定相続分より少なく相続する相続人に代償金または他の財産を交付する代償分割

3. 不動産を売却して相続する換価分割

不動産を売却して現金化し、それを相続人で分割して相続するのが換価分割です。たとえば、不動産の売却価格が3,000万円で相続人の子ども3人で均等に分割する場合、1,000万円ずつ相続することになります。

換価分割は、相続人が不動産の相続を望んでいないケースや、相続税の資金が用意できないケースなどで利用されます。

なお、相続税の申告上は、その不動産の相続税評価額で相続税の申告を行います。それとは別に、換価行為(売却行為)について、各相続人が取得する割合に応じ、相続で取得した不動産の譲渡所得の申告(所得税)を行う必要がありますので注意しましょう。また、未分割として換価した場合は、法定相続分の割合で申告することになります。

<参考:換価分割の手続き名義上、代表者で単独登記して売却する場合>

遺産分割協議書などで換価分割であることが明らかにされていれば、売却の手続き上、代表者単独名義で相続登記をして売却および代金の分配を行ったとしても、相続税や譲渡所得税の計算上は換価分割の内容で申告・納付をすることができます。このような場合は、換価代金の分配が贈与税の対象となることはありません。

4. 複数の相続人で不動産を所有する共有名義

なお、不動産を複数の相続人が共有名義で相続すると、将来的に以下のようなことが生じやすいため、共有名義とする場合は、十分に検討することをおススメします。

- 相続人のひとりが単独でその家に住む場合、他の相続人は明け渡し請求できない。

- 不動産を処分する場合、共有者全員の合意が必要になる。

- 固定資産税の支払いについて、支払わない者がいると相続人間に連帯納付義務が生じる。

- 共有者の一人に相続が発生すると、その相続人の配偶者・子どもが相続人となるため共有者がふえ、トラブルを誘発しやすくなる。

不動産を相続する際の評価方法

不動産を相続する際には、不動産の評価額を確認する必要があります。相続税申告の不動産評価額は、購入時の価格や建築費用ではなく時価で計算します。しかし、相続税などの申告にあたり、土地などについて時価を把握することは容易でないことから、相続税などの申告を容易にして課税の公平を図る観点から、国税局(所)では 毎年、全国の民有地について、土地などの評価額の基準となる路線価および評価倍率を定めて公開しています。不動産評価額の基準となるのは、土地であれば基本的には路線価で、家屋であれば固定資産税評価額です。

また、居住用の区分所有財産(一室の区分所有権等)については、令和5年10月6日に「居住用の区分所有財産の評価について(法令解釈通達)」が国税庁より発信され、令和6年1月1日以降の相続・遺贈・贈与(以下、相続等)によって取得した居住用区分所有財産(いわゆる分譲マンション)に適用され相続税評価が変更となりました。

続いて評価方法について解説します。

土地の評価方法

・路線価方式

路線価は、1平方メートルあたりの価格が千円単位で表記されており、「200A」と記載されていれば、1平方メートルあたりの価格は20万円です。これに、面積や道路からの奥行きによって価格を補正する奥行価格補正率などを掛けることで、その土地の評価額を計算することができます。その土地が整形地(四角い土地)でない場合や、地籍が大きな宅地で一定の要件に該当する場合、間口が狭小で接道義務を満たしていない場合、将来セットアップが必要な土地などの場合は評価減の適用があります。

なお、建物の所有を目的に土地を借りる権利である借地権の評価額は、その土地の評価額に借地権割合を掛けて算出します。借地権割合は、路線価の数字の後ろにあるアルファベットで表されており、借地権割合90%のAから借地権割合30%のGまで、10%刻みで設定されています。

・倍率方式

家屋の評価方法

居住用の区分所有財産の評価方法

居住用の区分所有財産(一室の区分所有権等)の価額は 、次のとおり算出します 。

居住用の区分所有財産 = 区分所有権の価額(A)+ 敷地利用権の価額(B)

区分所有権の価額 = 従来の区分所有権の価額(*1)× 区分所有補正率(*2) ・・・(A)

- 家屋の固定資産税評価額 × 1.0

-

区分所有補正率:以下の4つの指標からマンションの市場価格と相続税評価額の乖離度合いを基に計算したもの

①築年数 ②総階数 ③所在階 ④敷地持分狭小度(*3) - 一室の建物床面積に対し、マンション全体の土地のうち区分所有者に帰属する面積の狭さ

-

区分所有補正率:以下の4つの指標からマンションの市場価格と相続税評価額の乖離度合いを基に計算したもの

①築年数 ②総階数 ③所在階 ④敷地持分狭小度(*3) - 一室の建物床面積に対し、マンション全体の土地のうち区分所有者に帰属する面積の狭さ

- 路線価(画地補正後)×敷地全体の面積×敷地共有の持分(敷地権割合)

相続登記にかかる費用

登録免許税

相続登記には、登録免許税を支払う必要があります。相続登記での登録免許税額は、固定資産税評価額の下3桁を切り捨て、それに登録免許税の税率(通常は0.4%)を掛けて算出した金額です。算出した金額の下2桁は切り捨てます。

- 相続における登録免許税の税率は通常は0.4%ですが、相続人以外に対する遺贈の場合は贈与の税率2%が適用されるなど、手続き内容により異なる場合があります。

登記事項証明書などに関する費用

登記事項証明書を法務局の窓口にて書面で交付請求する際の手数料は、不動産1件につき600円かかります。

相続のご相談は三菱UFJ銀行へ

三菱UFJ信託銀行の信託代理店として、三菱UFJ銀行の各支店にてご相談が可能です。

ぜひ、遺産整理業務[わかち愛]のご利用をご検討ください。

執筆者保有資格:税理士・FP2級

監修者:さいとう税理士法人

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

関連記事

ご自身の相続に備えたい方

大切な方が亡くなられた方

(2026年2月5日現在)