アンケートで聞きました!あなたが資産運用を始めたきっかけは?

- 2022年5月9日

- 2023年11月24日

【調査概要】

調査方法:インターネットでのアンケート

対象者:20~60代の男女で預貯金以外の資産運用を行ったことがある方400名

調査期間:2022年2月

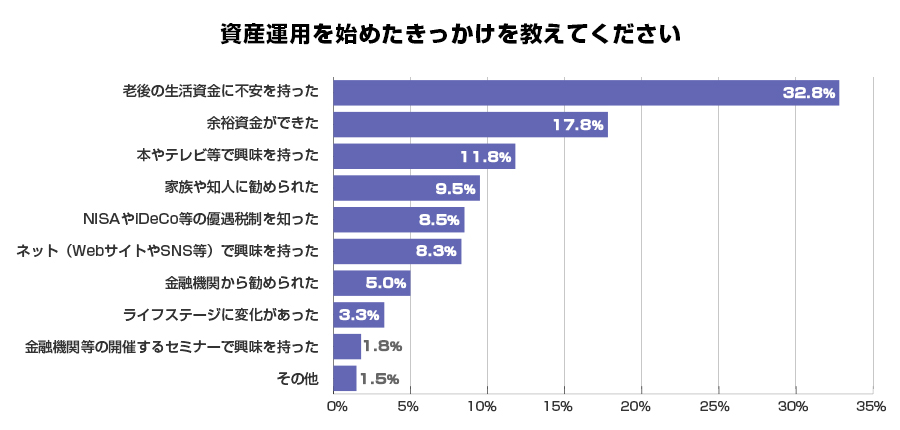

- 資産運用を始めたきっかけは「老後の生活資金に不安を持った」が最多

- 資産運用を始めた目的は「老後の生活資金にそなえるため」が約46%

- 資産運用を始める年齢は人それぞれ

- 最初に購入した金融商品は「国内株式」と「投資信託」が多い

- 最初に購入した金融商品を選んだ理由は「リスクを抑えた運用ができると思ったから」が約42%

- 初めての金融商品の購入先は「証券会社のオンライントレード」が多い

- 初めての金融商品の購入方法は「一括」が「積立」をやや上回る

- 資産運用の情報収集はインターネットを利用する人が半数以上

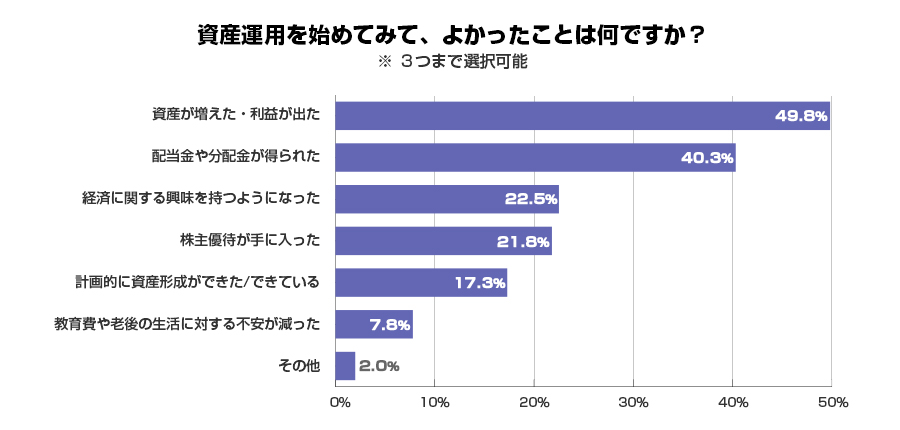

- 資産運用を始めてみてよかったこと「資産が増えた」「配当金等が得られた」

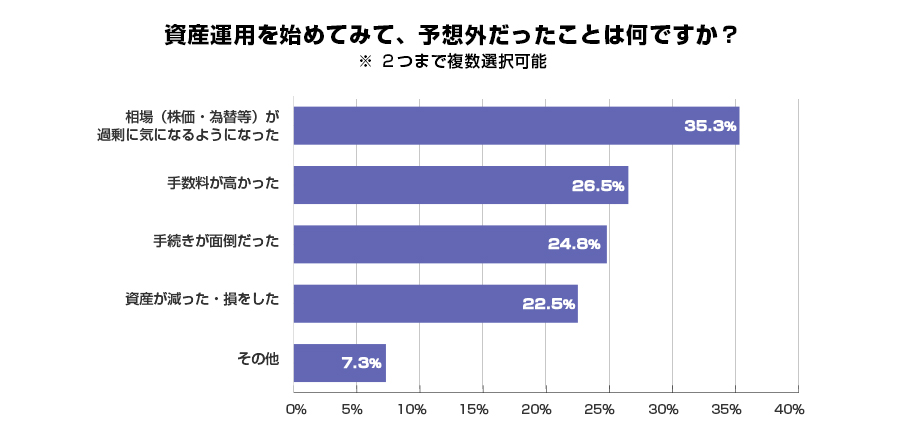

- 資産運用を始めた結果、約35%の人が「相場が過剰に気になるようになった」

- まとめ

資産運用を始めたきっかけは「老後の生活資金に不安を持った」が最多

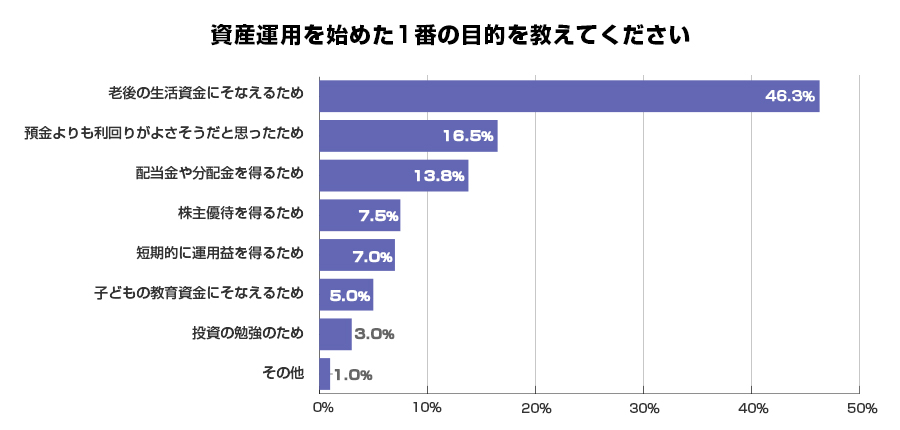

資産運用を始めた目的は「老後の生活資金にそなえるため」が約46%

また、前問の「資産運用を始めたきっかけを教えてください」に対しての回答「老後の生活資金(32.8%)」を上回っている点にも注目です。始めたきっかけは人それぞれでも、その目的の多くは、老後にそなえるために資産運用をしているといえるでしょう。

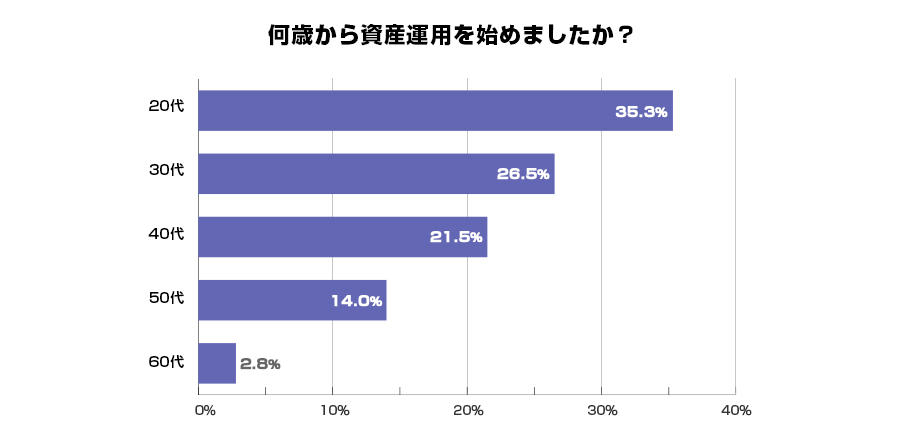

資産運用を始める年齢は人それぞれ

【回答者の年齢別データ】

「何歳から資産運用を始めましたか?」というアンケートでは、「20代」と答えた人が35.3%と一番多い回答が集まりました。

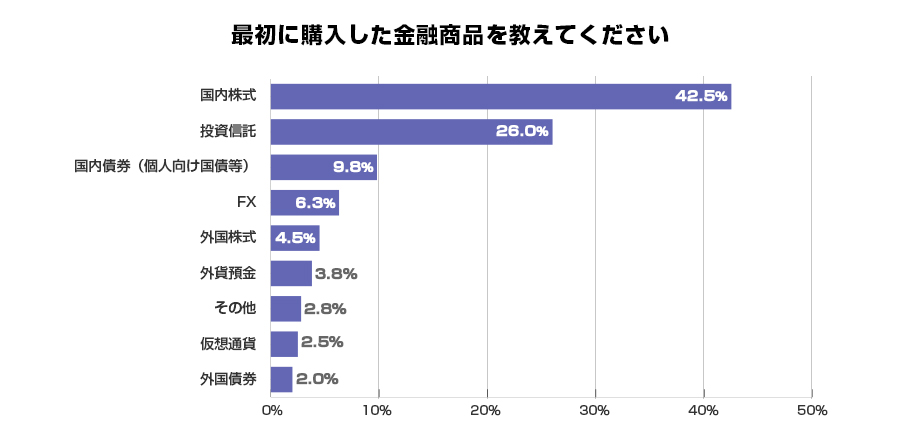

最初に購入した金融商品は「国内株式」と「投資信託」が多い

2つの金融商品に共通している点は、一部の商品で、非課税枠の「NISA」が使えることです。

NISAとは金融庁が用意した非課税制度のことで、通常、株式や投資信託等で得た利益に対して、約20%の税金がかかりますが、条件を満たすことで非課税になります。

一般NISA:株式・投資信託等を年間120万円まで購入でき、最大5年間非課税で保有できる

つみたてNISA:一定の投資信託を年間40万円まで購入でき、最大20年間非課税で保有できる

ジュニアNISA:株式・投資信託等を年間80万円まで購入でき、最大5年間非課税で保有できる

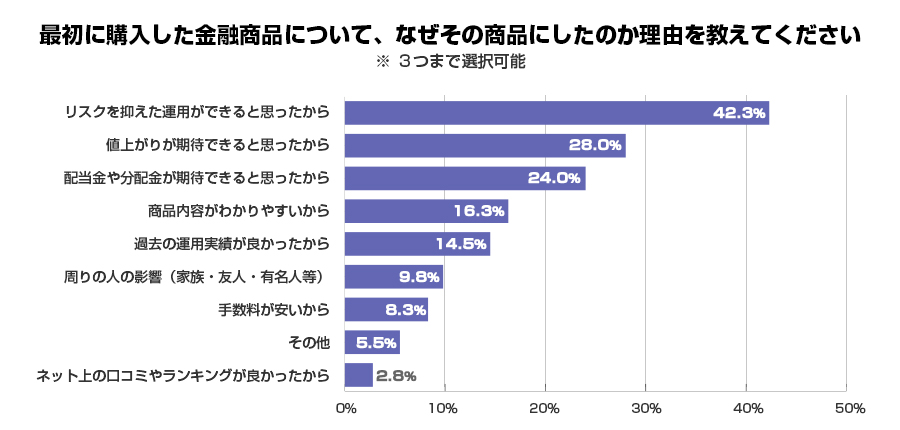

最初に購入した金融商品を選んだ理由は「リスクを抑えた運用ができると思ったから」が約42%

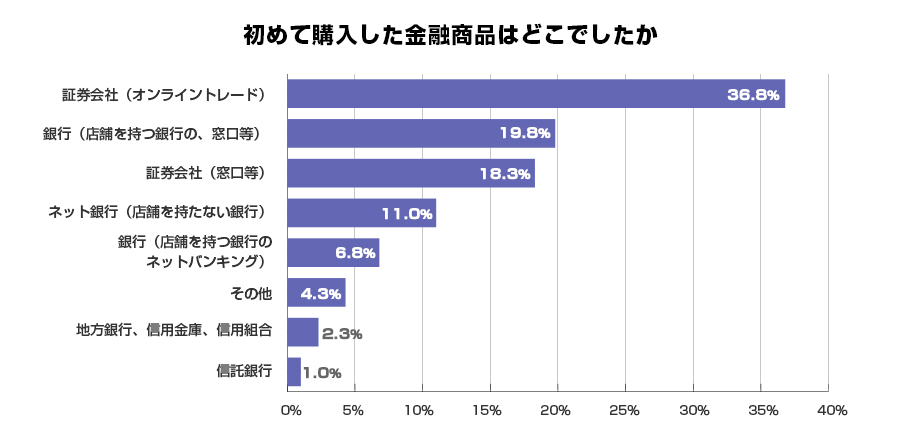

初めての金融商品の購入先は「証券会社のオンライントレード」が多い

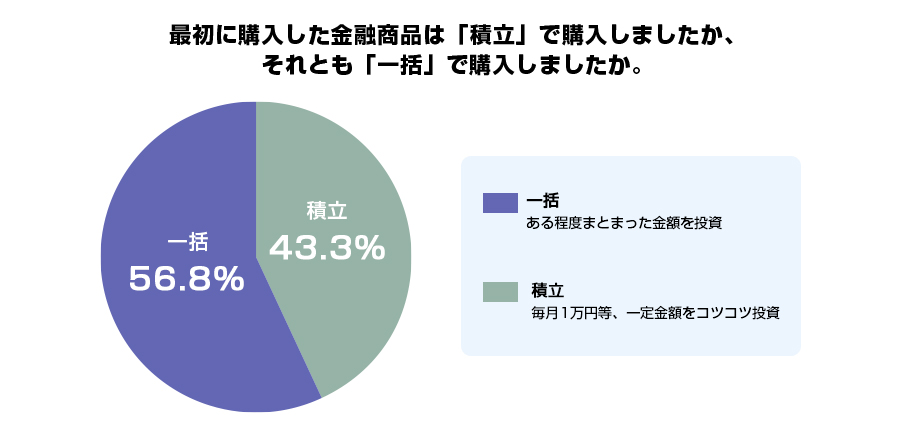

初めての金融商品の購入方法は「一括」が「積立」をやや上回る

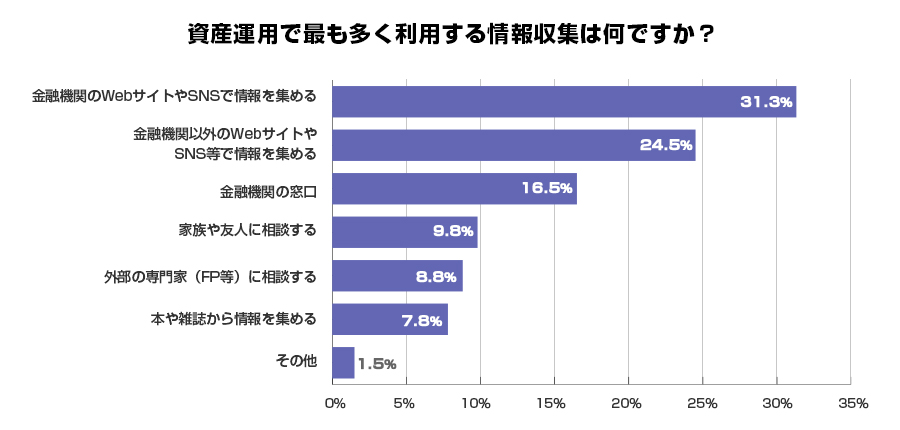

資産運用の情報収集はインターネットを利用する人が半数以上

資産運用を始めてみてよかったこと「資産が増えた」「配当金等が得られた」

資産運用を始めた結果、約35%の人が「相場が過剰に気になるようになった」

まとめ

さらに、資産運用は年齢によっても適切な運用方針が変わっていくため、今の自分に合う金融商品を選ぶ必要があります。

執筆者:大渕 朋実(おおぶち ともみ)

執筆者保有資格:2級ファイナンシャル・プランニング技能士

- 記事の情報は当行が信頼できると判断した情報源から入手したものですが、その確実性を保証したものではありません。

- 記事は外部有識者の方等にも執筆いただいておりますが、その内容は執筆者本人の見解等に基づくものであり、当行の見解等を示すものではありません。

- また、一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- なお、記事の内容は、予告なしに変更することがあります。

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

あわせて読みたい

投資信託をお申し込みの際は、次の点にご注意ください。

- 投資信託は預金ではなく、その基準価額は、組入れ有価証券(株式・債券等)の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 組入れ有価証券等は、株式指標・金利等を原因とした値動きにより変動します。

- 投資信託の購入時手数料や運用管理費用(信託報酬・管理報酬等)・信託財産留保額等の手数料等はファンド・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。

- お申込前に必ず最新の契約締結前交付書面(目論見書および目論見書補完書面)等を十分にご確認ください。

当行では「三菱UFJ銀行の投資信託口座」や「金融商品仲介口座」で投資信託をお取り扱いしております。

それぞれの口座について、くわしくはこちらをお読みください。

金融商品仲介で取り扱いの商品をお申し込みの際は、次の点にご注意ください。

- 当行は各委託金融商品取引業者とは別法人であり、金融商品仲介のご利用にあたっては、各委託金融商品取引業者の証券取引口座の開設が必要です。

- 金融商品仲介で取り扱う有価証券等は、金利・為替・株式相場等の変動や、有価証券の発行者の業務または財産の状況の変化等により価格が変動し、損失が生じるおそれがあります。

- お取引に際しては、手数料等がかかる場合があります。手数料等は商品・銘柄・取引金額・取引方法等により異なり多岐にわたるため、具体的な金額または計算方法を記載することができません。各商品のリスクおよび手数料等の情報の詳細については、各商品の契約締結前交付書面、目論見書または販売用資料等でご確認ください。

- お取引に際しては、契約締結前交付書面、目論見書または約款等をお渡しいたしますので、必ず内容をご確認のうえ、投資判断はご自身でされるようお願い申し上げます。

「NISA」制度をご利用の際は、次の点にご注意ください。

- 当行でNISA口座を開設するには、投資信託口座が必要です。

- NISA制度では、すべての金融機関を通じて1人につき1口座しか開設することはできません(金融機関の変更を行った場合を除く)。

- NISA口座は、店頭でお申し込みの場合、原則として、お申込日当日(お申し込みが休日の場合または当行所定の時刻までに受付手続が完了しなかった場合は翌営業日)、三菱UFJダイレクト(インターネットバンキング)の場合、最短でお申込日当日に開設します(*)。NISA口座では、開設と同じ日またはそれ以降に投資信託を購入することが可能です。口座開設後に行う税務署審査の結果、二重口座であったことが判明した場合、NISA口座で購入した投資信託は当初から課税口座で購入したものとして取り扱います。当該投資信託から生じる配当所得および譲渡所得等については、遡及して課税されます。

- 当行または他金融機関で、2018年以降のNISA口座の開設をお申し込み(2017年以前のNISAが継続した場合を含みます)されたことがある場合、当該口座は、税務署の審査が承認となり、当行所定の手続きが完了した後に開設されます(通常、お申し込みから2~3週間程度で手続きは完了します)。

- NISA口座は、開設後、税務署の審査が完了するまで金融機関の変更および廃止はできません。

- NISA口座での損失は税制上ないものとされます。

- NISA制度では、年間の非課税投資枠(つみたて投資枠は年間120万円、成長投資枠は年間240万円)と非課税保有限度額(総枠)(つみたて投資枠・成長投資枠あわせて1,800万円、うち成長投資枠1,200万円)の範囲内で購入した上場株式等の商品から生じる配当所得および譲渡所得等が非課税となります。

- 上場株式等の配当等はNISA口座を開設する金融機関等経由で交付されないものは非課税となりません。

- 基準経過日において、NISA口座を開設しているお客さまの氏名・住所を、所定の方法で確認します。

- NISA取引は「受渡日」が属する年の非課税投資枠を利用します。なお、購入における「受渡日」は「約定日の翌営業日」です。「購入日」が「月末日」等で、「投信つみたて」の12月購入分の「受渡日」が翌年となる場合は、翌年の非課税投資枠を利用します。

- 当行のNISA(つみたて投資枠・成長投資枠)では、株式投資信託のみを取り扱いしております。

- つみたて投資枠での購入は、つみたて契約(投資信託継続購入プラン)に基づく、定期かつ継続的な方法により行うことができます。

- つみたて投資枠の対象商品は、長期のつみたて・分散投資に適した一定の投資信託に限られます。

- つみたて投資枠・成長投資枠に係るつみたて契約(投資信託継続購入プラン)による購入、成長投資枠で購入した投資信託の信託報酬等の概算値を、原則として年1回通知します。

- 成長投資枠の対象商品は、NISA制度の目的(安定的な資産形成)に適した一定の投資信託に限られます。

株式会社 三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

委託金融商品取引業者 三菱UFJモルガン・スタンレー証券株式会社

金融商品取引業者 関東財務局長(金商)第2336号

加入協会 日本証券業協会、一般社団法人資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会

委託金融商品取引業者 三菱UFJ eスマート証券株式会社

金融商品取引業者登録 関東財務局長(金商)第61号

銀行代理業許可 関東財務局長(銀代)第8号

電子決済等代行業者登録 関東財務局長(電代)第18号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 日本STO協会、一般社団法人資産運用業協会、一般社団法人 第二種金融商品取引業協会