不労所得とは?種類一覧とメリットや注意点をわかりやすく解説

- 2025年12月25日

-

この記事はこんな方におススメ!

この記事はこんな方におススメ!

-

不労所得の作り方を知りたい方

不労所得の作り方を知りたい方

-

不労所得のメリットや注意点を知りたい方

労働しなくても収入を得られる「不労所得」に魅力を感じている人も少なくありません。

「何もしなくてもお金が入ってくる」と思われがちな不労所得ですが、継続して安定した収入を得られるようになるまでには労力や知識、資金などが必要です。

この記事では、不労所得の種類やメリット、注意点をわかりやすく解説します。

目次

不労所得とは

「不労所得」とは、一般的に、労働の直接的な対価ではなく、資産や仕組みから継続して得られる収入のことです。

税法上では「不労所得」という区分はなく、利子所得・配当所得・不動産所得などに分類されます。

不労所得は「何もしなくても得られる収入」というイメージに捉えられがちですが、実際には、安定した収入を継続的に得る仕組みを構築する段階で、労力や時間、知識、資金などが必要になります。

不労所得が注目されている理由

不労所得が注目されているのは、以下のような背景が考えられます。

- 働き方の多様化

- 経済状況の変化

- ライフスタイルの変化

以前の日本では、入社したひとつの会社だけで定年まで働くのが一般的でした。しかし近年は、副業や転職で自分らしい働き方を選択する人がふえています。

また、日本の年金制度に対する将来の不安や、インフレによりお金の価値が目減りする可能性といった経済的な不安から、複数の収入源を確保し、家計を安定させたいと考える人が増加しています。

さらに、ワークライフバランスを重視する人がふえ、時間や場所の自由を求める人も少なくありません。本業以外に副業や投資などを始めることで、労働収入だけに依存しない生き方が可能な世の中になってきました。

このように、自分らしい働き方やライフスタイルを追求し、経済的自由や時間的自由を求める人がふえていることから不労所得が注目されています。

代表的な不労所得の種類一覧

不労所得にはさまざまな種類があり、それぞれメリットもあればデメリットもあります。

不労所得により得られるおおまかな月額の目安は、以下のとおりです。

- 月5万円程度:株式投資の配当金、投資信託の分配金 など

- 月10万円以上:不動産投資(家賃収入) など

ただし、必要な元本や売上規模・利益水準は投資対象や利回り、運営コストによって大きく異なるため、あくまで「一つの目安」と考え、自分の場合はいくら必要かを個別にシミュレーションすることが大切です。

ここでは、代表的な不労所得の種類とその特徴について解説します。

金融資産からの収入

金融資産から得られる不労所得の主な種類は、以下のとおりです。

- 預貯金の利息

- 国債・社債の利息

- 株式投資の配当金

- 投資信託の分配金

金融資産から得られる不労所得には、預貯金や債券から得られる利息、株式投資の配当金、投資信託の分配金などで得られる収益などがあります。

ただし、現在のような低金利環境では、預貯金の利息では大きな収益は期待できません。また、株式投資や投資信託などは元本割れリスクや価格変動リスクがともないます。

加えて、株式投資や投資信託で一定の不労所得を得るには、ある程度まとまった資金が必要になるでしょう。たとえば、配当利回り年3%の銘柄に投資した場合、年間120万円の配当を目指そうとすると、元本は約4,000万円必要となります。

\お金をためる・ふやすには?/

不動産投資(家賃収入)

不動産投資による不労所得の主な種類は、以下のとおりです。

- 戸建て、アパート、マンションの家賃収入

- 駐車場経営

所有する戸建てやアパート、マンションを賃貸に出すことで得られる家賃収入や、駐車スペースを貸し出して得られる使用料が不労所得になります。

入居者や駐車場の利用者がいる限り、毎月安定的な収入を見込める点はメリットといえます。

しかし、初期投資として物件の購入費用が必要なほか、メンテナンス費用やトラブル対応など管理に手間がかかる点、空室リスクや家賃下落リスク、災害リスクなどがある点は留意しておきたいです。

また、コンスタントに収入が見込めるものの、ローンの返済や管理費、修繕費、税金などを考慮する必要があるため、実質的な手取りがどれくらいになるのか、しっかりと試算し、収益性を確認する必要があるでしょう。

著作権・特許権からの収入

著作権や特許権による不労所得の主な種類は、以下のとおりです。

- クリエイター系(写真素材、LINEスタンプなど)

写真素材やイラスト・フォント、LINEスタンプなどのデジタルコンテンツを販売することでも不労所得が得られます。

一度、作品や技術を作り上げれば、その後も継続的に収入を得られる可能性があります。ただし、安定的な不労所得を得るまでには時間がかかることが多いため、継続的に作品制作を続けていく必要があるでしょう。

不労所得のメリット

不労所得は、労働による収入に依存しないライフスタイルを築くことができる点が大きな魅力です。

不労所得には、主に以下のようなメリットがあります。

- 経済的な自由と時間の創出

- インフレ(物価上昇)対策

- 心理的な安定

では、それぞれのメリットについて、くわしく解説しましょう。

経済的な自由と時間の創出

本業とは別に不労所得があると、収入源がふえるため経済的な余裕が生まれます。

万が一、本業の収入が減ったとしても、不労所得があれば家計を安定させやすくなります。

また、不労所得は労働時間に縛られないため、仕組みづくりが軌道に乗れば、自由に使える時間をふやすことができます。そのため、趣味や学びに費やす時間や、家族と一緒に過ごす時間を作ることができます。

不労所得があることで経済的な豊かさが生まれ、時間も創出できるので、人生の選択肢が大きく広がるでしょう。

インフレ(物価上昇)対策

不労所得はインフレ(物価上昇)への対策にもなり得ます。

一般的に、物価が上がるとお金の実質的な価値は下がります。

保有する資産が預貯金のみの場合、物価が上昇した際に資産価値が目減りしてしまうことがあります。

一方、不動産や株式投資などの資産を保有していると、物価の上昇とともに資産価値や収益が上昇する可能性があります。

労働収入以外に不労所得を生み出す仕組みを保有しておくことは、インフレ(物価上昇)対策として有効であるといえるでしょう。ただし、元本割れなどの投資リスクがある点も理解しておく必要があります。

心理的な安定

多くの人が抱える悩みの1つといえば、「老後資金の不足」です。

日々の生活費を工面しつつ、将来の老後資金も準備することに不安を感じている人も多いでしょう。

その点、労働収入のほかに不労所得があれば、経済的な余裕が生まれて、将来のためにそなえることができます。

ライフイベントに必要なお金や老後資金を不労所得でそなえることができれば、経済的不安を軽減できるでしょう。また、余暇のために使える資金も得ることができ、自分のやりたいことに躊躇なく挑戦できるなど、心理的な安定にもつながります。

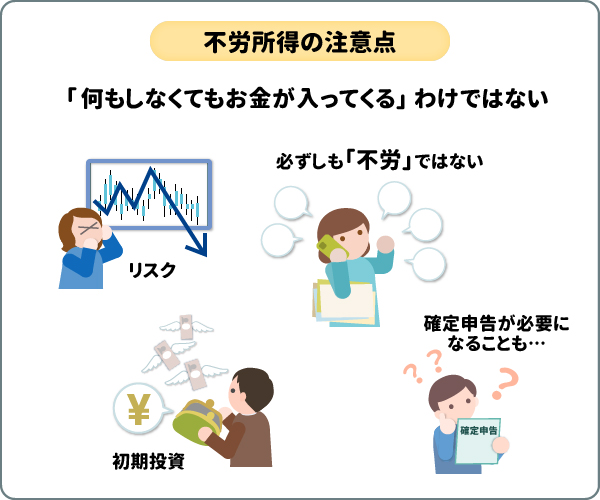

不労所得の注意点

経済的な安定や時間的な自由が得られる不労所得ですが、決して「楽して稼げる」わけではありません。また、不労所得があれば全く働かなくても生活できる状況になるわけではないので注意が必要です。

不労所得には次のような注意点があることは忘れないようにしましょう。

- リスクをともなう

- 初期投資が必要

- 必ずしも「不労」ではない

- 確定申告が必要な場合がある

それでは、不労所得の注意点について見ていきましょう。

リスクをともなう

不労所得を得る方法にはさまざまな種類がありますが、どの方法にもリスクがあるので注意が必要です。

たとえば、株式投資には株価変動があるため、元本割れリスクや配当金の減額などの可能性があります。また、不動産投資では空室リスク、ローンの金利変動リスク、災害リスクなどが考えられます。

不労所得を得るには、正しい知識や起こりうるリスクを理解し、適切なリスク対策を講じることが大切です。分散投資や定期的な見直しなど、リスクを抑える工夫をしましょう。

初期投資が必要

不労所得は、始めた当初から自動的に収益を得られるわけではありません。

収益を得られるようになるまでには、労力や時間のほか初期投資をかけて収益化の仕組みを構築する必要があります。

たとえば、不動産投資として収益を得るのであれば、物件や設備の購入費用が必要です。また、金融資産を用いて不労所得を得る場合も、ある程度まとまった初期費用が必要になるでしょう。

不労所得を得るためには、専門的知識やデメリットになる面も学んだうえで、無理のない計画を立てて、できる範囲から始め、少しずつ規模を広げていくことが大事です。

必ずしも「不労」ではない

不労所得といっても、完全に手をかけずに収入を得られる場合はごくわずかです。

多くの場合は、収益を得るための情報収集や管理、メンテナンスなどの労力をかける必要があります。

たとえば、不動産投資なら市場調査や入居者対応、メンテナンスが必要です。株式投資であれば、企業分析や市場動向をチェックして、定期的なポートフォリオの見直しが欠かせません。

確定申告が必要な場合もある

会社勤めの場合、不労所得が年間20万円を超えると、原則として確定申告が必要です。

株式投資を特定口座(源泉徴収あり)で行っている場合は、税金が天引きされるため確定申告は不要です。ただし、一般口座やほかの証券口座と損益通算する場合や配当控除を受けたい場合には、確定申告をする必要があります。

また、医療費控除などの所得控除を受けるときも確定申告をしましょう。

なお、会社員で年間所得が20万円以下で所得税の確定申告が不要の場合でも、住民税の申告は必要になるケースがあります。

自分の所得を確認して、疑問や不明な点があれば、最寄りの税務署に確認しましょう。

まとめ

不労所得は、労働に依存することなく収入を得られるので、自分らしいライフスタイルを築くうえで大きな魅力があります。

とはいえ、必ずしも楽して稼げるわけではないので、正しい知識を身につける必要があります。

また、不労所得はまとまった初期投資が必要な場合もありますが、初心者はまずは、少額から投資ができる非課税制度のNISAを活用するなどして、可能な範囲から始めてみてはいかがでしょうか。

- 「LINE」はLINEヤフー株式会社の商標または登録商標です。

執筆者:前佛 朋子(ぜんぶつ ともこ)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、1級ファイナンシャル・プランニング技能士

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、1級ファイナンシャル・プランニング技能士

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

三菱UFJ銀行でNISAを始める方法

三菱UFJダイレクトでNISA

NISAの口座開設は、三菱UFJダイレクト(インターネットバンキング)で今すぐお申し込みいただけます。

インターネットバンキング専用ファンドは手数料がおトクです。

インターネットバンキングなら窓口に行く必要がないため、

24時間365日お取引ができます。

インターネットバンキングなら窓口に行く必要がないため、

24時間365日お取引ができます。

- 他金融機関で2018年以降のNISA口座を既に開設しているお客さまは、金融機関変更のお手続きが必要です。廃止通知書の提出を伴うNISA口座開設のお手続きは、店頭窓口または三菱UFJダイレクトでお手続きいただけます。ご来店の際は、お手数ですが「ご来店予約」からご予約をお願いします。

MUFGでETFや株式投資を始める方法

ETFや株式投資もご検討中の方は三菱UFJ eスマート証券での口座開設がおススメです!

- 三菱UFJ銀行ではETFのお取り扱いはございません。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

あわせて読みたい

株式のお取引をお考えの方へ

当行は、三菱UFJ モルガン・スタンレー証券、三菱UFJ eスマート証券を委託金融商品取引業者として金融商品仲介を行なっています。

三菱UFJモルガン・スタンレー証券の金融商品仲介と、三菱UFJ eスマート証券の金融商品仲介とでは、それぞれ取扱商品・サービスが異なりますので、ご確認のうえ口座開設を希望する委託金融商品取引業者をお選びください。

投資信託をお申し込みの際は、次の点にご注意ください。

- 投資信託は預金ではなく、その基準価額は、組入れ有価証券(株式・債券等)の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 組入れ有価証券等は、株式指標・金利等を原因とした値動きにより変動します。

- 投資信託の購入時手数料や運用管理費用(信託報酬・管理報酬等)・信託財産留保額等の手数料等はファンド・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。

- お申込前に必ず最新の契約締結前交付書面(目論見書および目論見書補完書面)等を十分にご確認ください。

「NISA」制度をご利用の際は、次の点にご注意ください。

- 当行でNISA口座を開設するには、投資信託口座が必要です。

- NISA制度では、すべての金融機関を通じて1人につき1口座しか開設することはできません(金融機関の変更を行った場合を除く)。

- NISA口座は、店頭でお申し込みの場合、原則として、お申込日当日(お申し込みが休日の場合または当行所定の時刻までに受付手続が完了しなかった場合は翌営業日)、三菱UFJダイレクト(インターネットバンキング)の場合、最短でお申込日当日に開設します(*)。NISA口座では、開設と同じ日またはそれ以降に投資信託を購入することが可能です。口座開設後に行う税務署審査の結果、二重口座であったことが判明した場合、NISA口座で購入した投資信託は当初から課税口座で購入したものとして取り扱います。当該投資信託から生じる配当所得および譲渡所得等については、遡及して課税されます。

- 当行または他金融機関で、2018年以降のNISA口座の開設をお申し込み(2017年以前のNISAが継続した場合を含みます)されたことがある場合、当該口座は、税務署の審査が承認となり、当行所定の手続きが完了した後に開設されます(通常、お申し込みから2~3週間程度で手続きは完了します)。

- NISA口座は、開設後、税務署の審査が完了するまで金融機関の変更および廃止はできません。

- NISA口座での損失は税制上ないものとされます。

- NISA制度では、年間の非課税投資枠(つみたて投資枠は年間120万円、成長投資枠は年間240万円)と非課税保有限度額(総枠)(つみたて投資枠・成長投資枠あわせて1,800万円、うち成長投資枠1,200万円)の範囲内で購入した上場株式等の商品から生じる配当所得および譲渡所得等が非課税となります。

- 上場株式等の配当等はNISA口座を開設する金融機関等経由で交付されないものは非課税となりません。

- 基準経過日において、NISA口座を開設しているお客さまの氏名・住所を、所定の方法で確認します。

- NISA取引は「受渡日」が属する年の非課税投資枠を利用します。なお、購入における「受渡日」は「約定日の翌営業日」です。「購入日」が「月末日」等で、「投信つみたて」の12月購入分の「受渡日」が翌年となる場合は、翌年の非課税投資枠を利用します。

- 当行のNISA(つみたて投資枠・成長投資枠)では、株式投資信託のみを取り扱いしております。

- つみたて投資枠での購入は、つみたて契約(投資信託継続購入プラン)に基づく、定期かつ継続的な方法により行うことができます。

- つみたて投資枠の対象商品は、長期のつみたて・分散投資に適した一定の投資信託に限られます。

- つみたて投資枠・成長投資枠に係るつみたて契約(投資信託継続購入プラン)による購入、成長投資枠で購入した投資信託の信託報酬等の概算値を、原則として年1回通知します。

- 成長投資枠の対象商品は、NISA制度の目的(安定的な資産形成)に適した一定の投資信託に限られます。

- 当サイトでは、非課税口座内の各年(1月~12月)の非課税管理勘定・累積投資勘定を非課税投資枠と称しています。

- 今後の法令・制度の変更等により、内容は変更となる可能性があります。

- 税務や法律に関する個別、具体的なご対応には必ず税理士・弁護士等の専門家とご相談ください。

金融商品仲介(委託金融商品取引業者:三菱UFJ eスマート証券)で取り扱いの商品をお申し込みの際は、次の点にご注意ください。

- 三菱UFJ eスマート証券における取扱商品は預金ではなく、預金保険制度の対象ではありません。また、当行が元本を保証するものではありません。

- 三菱UFJ eスマート証券で取り扱う有価証券等は、金利・為替・株式相場等の変動や、有価証券の発行者の業務または財産の状況の変化等により価格が変動し、損失が生じるおそれがあります。

- お取引に際しては、三菱UFJ eスマート証券が定める手数料等がかかります。手数料は商品・銘柄・取引金額・取引方法・取引チャネル等により異なり多岐にわたるため、具体的な金額または計算方法を記載することができません。

- 各商品の手数料等の情報の詳細については、三菱UFJ eスマート証券のホームページの「手数料」にてご確認ください。

- お取引に際しては、契約締結前交付書面、目論見書または約款等の内容を必ずご確認のうえ、投資判断はご自身でされるようお願い申し上げます。

- 各商品のリスクについては、三菱UFJ eスマート証券のホームページの「勧誘方針」にてご確認ください。

- 金融商品仲介において、当行は三菱UFJ eスマート証券への証券取引口座開設のお申し込みおよび三菱UFJ eスマート証券との証券取引に関する勧誘を行います。

- 当行は三菱UFJ eスマート証券とは別法人であり、金融商品仲介のご利用にあたっては、三菱UFJ eスマート証券の証券取引口座の開設が必要です(金融商品仲介の口座開設をお申し込みいただくと、お取引口座は三菱UFJ eスマート証券に開設されます)。

- 証券取引口座開設後の株式売買等のお取引については、すべてお客さまと三菱UFJ eスマート証券とのお取引になります。

- 当行には三菱UFJ eスマート証券とお客さまとの契約締結に関する代理権はありません。したがって、三菱UFJ eスマート証券とお客さまとの間の契約の締結権はありません。

- 当行において金融商品仲介のお取引をされるか否かが、お客さまと当行の預金、融資等他のお取引に影響を与えることはありません。また、当行での預金、融資等のお取引内容が金融商品仲介取引に影響を与えることはありません。

- 当行が登録金融機関としてご案内する金融商品仲介の商品やサービスは、三菱UFJ eスマート証券によるものであり、当行が提供するものではありません。

- ご購入いただいた有価証券等は三菱UFJ eスマート証券に開設された口座でお預かりのうえ、三菱UFJ eスマート証券の資産とは分別して保管されますので、三菱UFJ eスマート証券が破たんした際にも三菱UFJ eスマート証券の整理・処分等に流用されることはなく、原則として全額保全されます。万一、一部不足額が生じた場合等全額の返還ができないケースが発生した場合でも、投資者保護基金により、おひとりあたり1,000万円まで補償されます。

- 成年のご本人さまによるお取引とさせていただきます。

- 当行本支店窓口では、三菱UFJ eスマート証券の証券取引口座開設およびお取引は受付しておりません。また、三菱UFJ eスマート証券を委託金融商品取引業者とする金融商品仲介と三菱UFJモルガン・スタンレー証券を委託金融商品取引業者とする金融商品仲介とは、取扱商品・手数料・サービスが異なります。

- 証券取引口座開設後の三菱UFJ eスマート証券の商品・サービスについては、「三菱UFJ eスマート証券お客様サポートセンター」までお問い合わせください。

<三菱UFJ eスマート証券お客様サポートセンター>

0120-390-390(050で始まるIP電話:03-4221-1224)

オペレーター受付:平日 8:00~17:00(年末年始を除く)

金融商品仲介を行う登録金融機関 株式会社 三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

委託金融商品取引業者 三菱UFJモルガン・スタンレー証券株式会社

金融商品取引業者 関東財務局長(金商)第2336号

加入協会 日本証券業協会、一般社団法人資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会

委託金融商品取引業者 三菱UFJ eスマート証券株式会社

金融商品取引業者登録 関東財務局長(金商)第61号

銀行代理業許可 関東財務局長(銀代)第8号

電子決済等代行業者登録 関東財務局長(電代)第18号

加入協会 日本証券業協会、一般社団法人資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会

株式会社 三菱UFJ銀行

(2025年12月26日現在)

(2025年12月26日現在)