国民健康保険料の計算方法は?仕組みとシミュレーションでわかりやすく解説

- 2025年11月27日

-

この記事はこんな方におススメ!

この記事はこんな方におススメ!

-

国民健康保険料の仕組みを知りたい方

国民健康保険料の仕組みを知りたい方

-

国民健康保険料の計算方法を知りたい方

国民健康保険料はどうやって決められているのか、気になる方もいるのではないでしょうか?

この記事では、国民健康保険料について概要と計算方法、さらに保険料の軽減・減免制度についてわかりやすく解説します。

目次

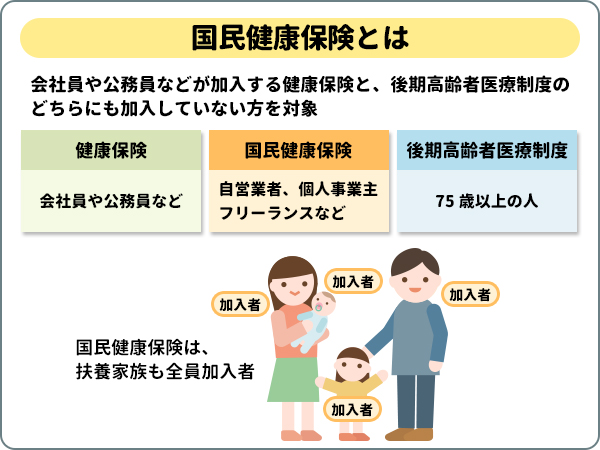

国民健康保険料とは

国民健康保険料は、国民健康保険の運営を支える大切な財源です。

国民健康保険とは、公的医療保険のひとつで、会社員や公務員などが加入する健康保険(被用者保険)や、75歳以上の人が加入する後期高齢者医療制度の、いずれにも加入していない人を対象としています。

主に自営業者や個人事業主、フリーランス、農業や漁業に従事している方、会社を退職して健康保険を脱退した方、またはパート・アルバイトで勤め先の健康保険に加入していない方などが加入します。

勤務先の健康保険の場合、扶養制度があるため扶養家族は保険料を負担せずに加入できますが、国民健康保険には扶養の概念がないため、扶養家族も保険料を負担して加入します。

国民健康保険料の仕組み

国民健康保険料は、「医療分(基礎分)」「支援分(後期高齢者支援金分)」「介護分(40歳から64歳の方が対象)」の3つの区分から構成されています。

納める保険料の区分は年齢により異なります。

- :医療分 + 支援分

- :医療分 + 支援分 + 介護分

- :医療分 + 支援分

世帯単位で、医療分・支援分・介護分を合算したものが年間保険料になります。

①医療分(基礎分)

医療分とは、国民健康保険の基礎部分となるもので、加入者が病気やケガをしたときの医療費に充てられるほか、出産育児一時金や葬祭費などの給付金の財源になります。

②支援分(後期高齢者支援金分)

支援分とは、後期高齢者支援金分のことで、75歳以上の方が加入する後期高齢者医療制度を支えるための財源となります。

③介護分

介護分とは、40歳から64歳の方が納めるもので、40歳以上の方が加入する介護保険制度を支えるための財源になります。

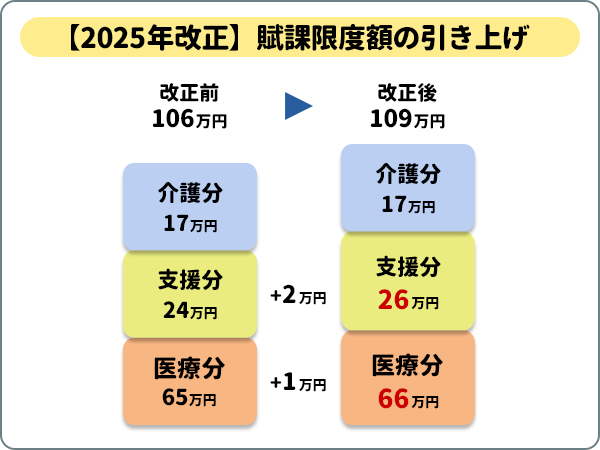

【2025年度改正】国民健康保険料の上限額が3万円引き上げ

国民健康保険では、加入者の保険料負担が大きくなりすぎないよう、賦課限度額(上限額)を設けています。

この賦課限度額は、定期的に見直しが行われ、2025年度も改正が行われました。

保険料負担の公平性を確保し、保険料軽減の対象となる世帯の所得判定基準を見直すためなどの理由で引き上げられています。

保険料負担の公平性を確保し、保険料軽減の対象となる世帯の所得判定基準を見直すためなどの理由で引き上げられています。

引き上げ後の賦課限度額は、以下のとおりです。

- 65万円 → 66万円(+1万円)

- 24万円 → 26万円(+2万円)

- 17万円 → 17万円(変更なし)

その結果、3つの区分の合計額は、2024年度は106万円だったのに対し、2025年度は109万円となり、3万円引き上げとなりました。

賦課限度額の引き上げは4年連続となっており、これからも保険財政の状況などを踏まえ、見直しが行われる可能性もあります。今後も自治体のホームページや厚生労働省の公表資料で動向を確認していきましょう。

賦課限度額の引き上げは4年連続となっており、これからも保険財政の状況などを踏まえ、見直しが行われる可能性もあります。今後も自治体のホームページや厚生労働省の公表資料で動向を確認していきましょう。

-

厚生労働省保険局「国民健康保険法施行令の一部を改正する政令案について(概要)」

https://public-comment.e-gov.go.jp/pcm/download?seqNo=0000284549

保険料の納付対象者

国民健康保険料の納付義務者は、世帯主です。

毎年6月(自治体によっては7月)に保険料が決まり、世帯主へ「国民健康保険料決定通知書」または「国民健康保険料納入通知書」と納付書が送られます。

世帯主が会社員で国民健康保険の加入者でなくても、同世帯に国民健康保険の加入者がいれば、世帯主が保険料の納付義務者となるので注意しましょう。

国民健康保険料の算出方式

前章では、国民健康保険料は「医療分」「支援分」「介護分」の3つの区分にわかれており、それぞれの区分で算出した保険料を合算したものが年間の保険料になるとお伝えしました。

これらの区分は、さらに「所得割」「資産割」「均等割」「平等割」の4つにわかれ、それぞれ算出した金額を合算したものが、区分ごとの保険料になります。

ただし、多くの自治体では「所得割」「資産割」「均等割」「平等割」のすべてを採用しているわけではありません。

現在は保険料の算出方式として、

2方式:所得割 + 均等割

3方式:所得割 + 均等割 + 平等割

4方式:所得割 + 均等割 + 平等割 + 資産割

の3つの方式があり、採用する方式は自治体により異なります。

現在は保険料の算出方式として、

2方式:所得割 + 均等割

3方式:所得割 + 均等割 + 平等割

4方式:所得割 + 均等割 + 平等割 + 資産割

の3つの方式があり、採用する方式は自治体により異なります。

最近は税負担の公平性などの観点から「資産割」を廃止する自治体がふえており、ほとんどの自治体では2方式もしくは3方式を採用しています。

所得割

所得割とは、世帯の前年の所得金額に応じて計算されます。

計算の基準は、「前年の総所得金額等」から住民税基礎控除額43万円を差し引いて求める「賦課基準額」で、この金額に各自治体が定める保険料率を掛けて算出します。

ここでいう「所得金額」とは、収入金額から必要経費などを差し引いた金額です。

なお、退職所得は総所得金額等には含まれません。

ここでいう「所得金額」とは、収入金額から必要経費などを差し引いた金額です。

なお、退職所得は総所得金額等には含まれません。

国民健康保険料の総所得金額等に含まれる主な所得は、以下のとおりです。

- 給与所得(事業専従者給与等を含む)

- 雑所得(公的年金を含む)

- 利子所得

- 配当所得

- 不動産所得

- 事業所得(営業・農業など)

- 譲渡所得(土地、建物、ゴルフ会員権など)

- 株式等に係る譲渡所得

- 一時所得

- 山林所得

ただし、国民健康保険料の算定で前年の総所得金額等から差し引くことができるのは、住民税基礎控除額の43万円のみです。社会保険料控除や医療費控除、基礎控除、生命保険料控除などの各所得控除は適用されず、控除前の所得で計算される点に注意が必要です。

均等割

均等割は、所得に関係なく、世帯の加入者数に応じて計算されます。人数が多い世帯ほど負担額も大きくなります。

平等割

平等割は、一世帯ごとに自治体が決めた金額を負担します。現在は、平等割を採用していない自治体もあるので、自治体のホームページで確認してみましょう。

資産割

資産割は、土地や家屋などの固定資産税額に応じて計算されます。ただし、税負担の公平性の観点から、最近では廃止する自治体がふえています。

国民健康保険料の計算方法とシミュレーション例

では、前章でご紹介した算定方式をもとに国民健康保険料を計算してみましょう。

具体例として、令和7年度の北海道札幌市における保険料率を用いてシミュレーションします。

具体例として、令和7年度の北海道札幌市における保険料率を用いてシミュレーションします。

①保険料率表を使った計算方法

まずは、札幌市が設定している保険料率を用いた計算方法をご紹介します。

【(札幌市)令和7年度の国民健康保険料の料率】

| 区分 | 医療分保険料 | 支援分保険料 | 介護分保険料 |

|---|---|---|---|

| 所得割額 | 加入者全員の賦課基準額 × 9.35% | 加入者全員の賦課基準額 × 2.78% | 加入者全員の賦課基準額 × 2.54% |

| 均等割額 | 19,830円 × 加入者数 | 6,150円 × 加入者数 | 5,790円 × 加入者数 |

| 平等割額 | 33,380円 (一世帯あたり) |

10,330円 (一世帯あたり) |

7,690円 (一世帯あたり) |

| 賦課限度額 | 660,000円 | 260,000円 | 170,000円 |

-

札幌市「国民健康保険料 保険料の計算」

https://www.city.sapporo.jp/hoken-iryo/kokuho/fuka.html

札幌市は3方式を採用しているので、「所得割 + 均等割 + 平等割」の合計額が区分ごとの保険料になります。

例1:前年の総所得金額等300万円・独身・25歳・個人事業主の場合

最初に、所得割の基準となる賦課基準額を求めます。

-

= 前年の総所得金額等 - 基礎控除43万円

= 300万円 - 43万円

= 257万円

【医療分保険料】

まずは、医療分の年間保険料を計算しましょう。

- 所得割額:257万円 × 9.35% = 240,290円(10円未満切り捨て)

- 均等割額:19,830円 × 1人 = 19,830円

- 平等割額:33,380円(一世帯あたり)

-

= 240,290円 + 19,830円 + 33,380円

= 293,500円

【支援分保険料】

次に、支援分の年間保険料を計算しましょう。

- 所得割額:257万円 × 2.78% = 71,440円(10円未満切り捨て)

- 均等割額:6,150円 × 1人 = 6,150円

- 平等割額:10,330円(一世帯あたり)

-

= 71,440円 + 6,150円 + 10,330円

= 87,920円

この事例では25歳の設定のため、介護分の保険料はかかりません。

よって、年間の国民健康保険料は、

医療分293,500円 + 支援分87,920円 = 381,420円

となります。

医療分293,500円 + 支援分87,920円 = 381,420円

となります。

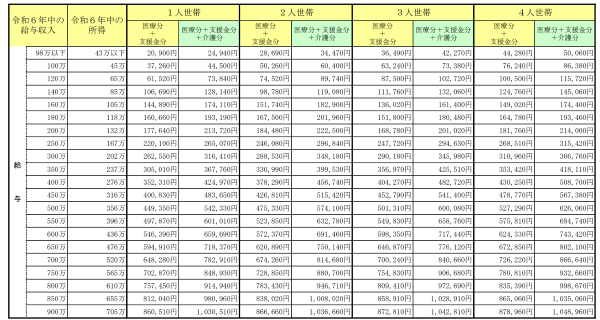

②概算早見表を使った計算方法

自治体のホームページでは、おおよその国民健康保険料がわかる早見表を公開しているところがあります。

札幌市では、以下のように公開しています。

【(札幌市)令和7年度国民健康保険料の目安(64歳以下の公的年金収入以外の場合)】

【(札幌市)令和7年度国民健康保険料の目安(64歳以下の公的年金収入以外の場合)】

-

札幌市「令和7年度国民健康保険料の目安」

https://www.city.sapporo.jp/hoken-iryo/kokuho/documents/r7_64ika_kyuuyo.pdf

例2:前年の総所得金額等520万円・夫婦2人+子ども1人の3人世帯・45歳・自営業の場合

ここでは、事例の世帯が納める国民健康保険料を、上記でご紹介した札幌市の「令和7年度国民健康保険料の目安」で調べてみましょう。

チェックするポイントは「3人世帯」「所得520万円」「45歳」の3つです。45歳の場合、納める保険料は「医療分 + 支援金分 + 介護分」となります。

上記の早見表で「3人世帯」「所得520万円」の欄を確認すると、この事例の年間の国民健康保険料は、概算で840,660円ということがわかります。

このように早見表を利用すれば、複雑な計算をしなくてもおおよその年間保険料を知ることができます。

また、自治体によっては家族の年齢や所得金額などを入力して保険料を試算するシミュレーターを公開しているところもあります。

自身が納めるおおよその国民健康保険料を知るため、早見表やシミュレーターを活用してみましょう。

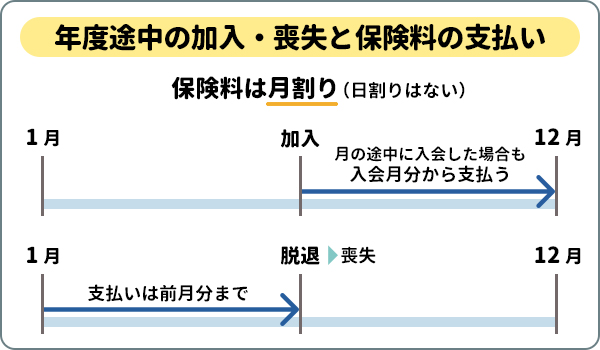

年度途中の加入や喪失の場合

国民健康保険料は、4月から翌年3月までの保険料を月割りで計算しますが、場合によっては年度の途中で加入したり、脱退したりすることがあるかもしれません。

年度の途中で加入した場合、国民健康保険に加入した月から翌年3月までの保険料を月割りで計算します。月の途中で加入しても、保険料の日割りはありません。

保険料が決まると納入通知書が届きます。

保険料が決まると納入通知書が届きます。

また、年度の途中で脱退した場合、国民健康保険を脱退した月の前月までの保険料を月割りで計算します。

その際、計算された保険料の金額を記載した納入通知書が届きます。反対に、保険料を納めすぎているときは還付通知書が届き、後日返金されます。

その際、計算された保険料の金額を記載した納入通知書が届きます。反対に、保険料を納めすぎているときは還付通知書が届き、後日返金されます。

国民健康保険料の特記事項

ここでは国民健康保険料の特記事項として、ぜひ知っておきたいポイントを解説します。

保険料の支払い回数

国民健康保険の年間保険料は4月から翌年3月までの1年分ですが、支払い回数は12回ではありません。

国民健康保険料の納付額が決まるのは通常6月で、1年分を6月から翌年3月までの10回に分けて納めます。

また、自治体によっては7月に年間保険料が決まるところがあり、その場合は7月から翌年3月までの9回に分けて納めます。

地域によって支払い回数が異なるため、自分の住む自治体の支払い回数は、自治体のホームページで確認しましょう。

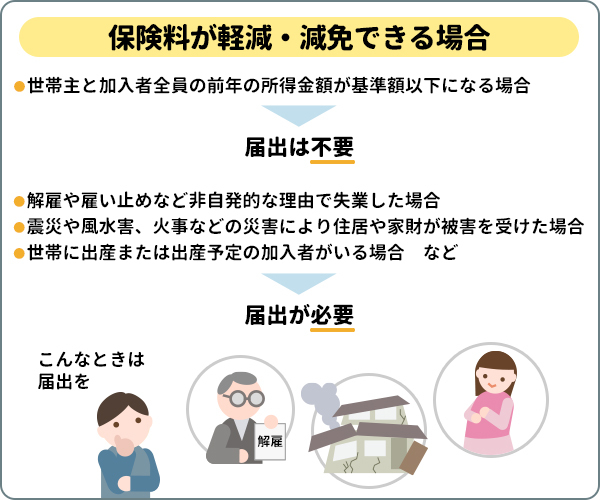

保険料の軽減・減免

国民健康保険には、保険料の軽減・減免制度が用意されています。どのような場合に軽減・減免が受けられるのか確認していきましょう。

世帯所得による軽減

世帯主と加入者全員の前年の所得金額が基準額以下になる場合、国民健康保険料の均等割額が軽減されます。自治体によっては平等割額も軽減されるところがあります。

この場合の軽減割合と基準額は以下のとおりです。

| 軽減割合 | 世帯の軽減基準額 |

|---|---|

| 7割軽減 | 43万円 + 10万円 × (給与所得者等の数 – 1) |

| 5割軽減 | 43万円 + 30万5千円 × 国民健康保険の加入者数 + 10万円 × (給与所得者等の数 - 1) |

| 2割軽減 | 43万円 + 56万円 × 国民健康保険の加入者数 + 10万円 × (給与所得者等の数 - 1) |

-

世田谷区「均等割額の軽減 令和7年度軽減基準表」をもとに筆者作成

https://www.city.setagaya.lg.jp/02060/300.html

この軽減制度を受ける際、申請は不要です。

ただし、世帯の加入者全員の所得状況を把握する必要があるため、無収入でも確定申告や住民税の申告を行いましょう。

ただし、世帯の加入者全員の所得状況を把握する必要があるため、無収入でも確定申告や住民税の申告を行いましょう。

また、世帯の中に未就学児がいる場合、全世帯で未就学児にかかる均等割額が5割に軽減されます。

均等割額の軽減を適用した均等割額から、さらに5割減額となるため、7割軽減の未就学児は8.5割軽減、5割軽減の場合は7.5割軽減、2割軽減の場合は6割軽減となります。

均等割額の軽減を適用した均等割額から、さらに5割減額となるため、7割軽減の未就学児は8.5割軽減、5割軽減の場合は7.5割軽減、2割軽減の場合は6割軽減となります。

その他の事情による軽減・減免

下記のような事情がある場合も、保険料の軽減や減免、免除が受けられる場合があります。

- 解雇や雇い止めなど非自発的な理由で失業した場合

- 震災や風水害、火事などの災害により住居や家財が被害を受けた場合

- 世帯に出産または出産予定の加入者がいる場合 など

いずれも届け出が必要です。軽減や減免制度の詳細や実施中の制度については、自治体のホームページで確認してください。

-

世田谷区「保険料の軽減・減免について」

https://www.city.setagaya.lg.jp/02060/300.html

後期高齢者医療制度への移行

すべての人は75歳の誕生日を迎えると、自動的に国民健康保険を脱退し、後期高齢者医療制度へ移行します。

そのため、国民健康保険の加入は75歳の誕生月の前月までとなります。

ただし、自分が世帯主で後期高齢者医療制度へ移行しても、同一世帯に国民健康保険の加入者がいる場合、世帯内の家族分の保険料は世帯主に請求されます。

また、75歳の誕生月の前月までの国民健康保険料と、75歳の誕生月からの後期高齢者医療保険料は別々に請求されるので留意しておきましょう。

まとめ

国民健康保険料は、同一世帯の加入者分もあわせて「医療分」「支援分」「介護分(40歳から64歳まで)」の保険料を合算したものとなります。

また、納付義務者は世帯主で、自身が国民健康保険の被保険者でなくても、同一世帯に加入者がいれば保険料は世帯主に請求されます。

国民健康保険料は、各自治体のホームページで保険料率などを確認すれば自分でも計算できます。また、自治体のホームページで公開されている保険料の早見表やシミュレーターを活用すれば、概算ですが年間の保険料を確認できます。

国民健康保険料には、所得や家庭の事情などによる軽減・減免制度が用意されています。自分が対象者となるかどうか確認しましょう。

自分の保険料を確認することは、家計状況を見直すうえで重要なことです。自分はどれくらいの保険料になるのかを把握し、毎月の支出計画や将来に向けた資産形成につなげていきましょう。

執筆者:前佛 朋子(ぜんぶつ ともこ)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、1級ファイナンシャル・プランニング技能士

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、1級ファイナンシャル・プランニング技能士

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

あわせて読みたい

株式会社 三菱UFJ銀行

(2025年11月27日現在)

(2025年11月27日現在)