失敗しないがん保険の選び方を紹介|種類や保障期間、給付金について押さえましょう

国立研究開発法人国立がん研究センターの「最新がん統計」によると、日本人が一生のうちにがんと診断される確率は、男性が65.0%、女性が50.2%となっています。つまり、性別に関わらず2人に1人以上ががんに罹患しており、いつ、誰ががんになったとしてもおかしくありません。こういった状況において、がん保険などでしっかり備えておきたいけれど、「どのように選んだらいいのかわからない」という方も多いのではないでしょうか。

本記事では、がん保険選びに失敗しないよう、がん保険の概要や確認すべきポイントなどを解説します。

がん保険の加入や見直しを検討している方は、ぜひ参考にしてください。

がん保険に加入すべき目的とは

- がんに罹患した場合の経済的負担を軽減する

- がんによる収入減少を防ぐ

- 医療費負担を気にせず治療方法を選択する

- がん治療におけるさまざまな情報を入手する

がんに罹患した場合の経済的負担を軽減する

がんに罹患すると検査代や手術代、入院料など、さまざまな費用がかかります。

がん保険に加入していれば、保障によりこれらの費用が一部負担されます。

がんに罹患した場合にかかるおもな入院医療費は、以下のとおりです。

・検査代

がんの進行状況などを検査するためにかかる費用です。

・手術代

手術によってがんを取り除くためにかかる費用です。

がんの種類などによって手術費用が異なります。

・入院料

がんに罹患して入院する際にかかる費用です。

入院日数によって費用が変わります。

・薬代

抗がん剤などにより治療をしたときにかかる費用です。

使用する薬の種類や量、期間によって費用が変わります。

・放射線治療費

がん細胞に放射線を照射する放射線治療をしたときにかかる費用です。

放射線の種類や照射方法により費用は異なります。

先進医療である「陽子線治療」や「重粒子線治療」なども含まれます。

上記の入院医療費ほかに、通院時の交通費や、入院時の食事代・日用品の購入費、差額ベッド代(個室等を利用する場合)などもかかります。

では、実際にいくらぐらいの費用がかかるのでしょうか。

公益社団法人全日本病院協会による調査データをもとに、2020年度における入院医療費を見てみましょう。

| 1回あたりの入院医療費 (円) | 1日あたりの入院医療費 (円) | |

|---|---|---|

| 胃の悪性新生物 | 935,728円 | 142,683円 |

| 結腸の悪性新生物 | 922,925円 | 79,141円 |

| 直腸の悪性新生物 | 1,044,143円 | 81,463円 |

| 気管支および肺の悪性新生物 | 974,634円 | 65,017円 |

| 乳房の悪性新生物 | 827,681円 | 87,088円 |

入院医療費のうち、手術代や検査代、薬代といった直接的な治療費は公的医療保険が適用され、窓口での負担割合は原則3割で済みます(乳幼児や70歳以上(現役並み所得者を除く)は1~2割負担)。

それでも、1回あたりの入院医療費は、自己負担額で20万円以上の費用がかかります。

経済的な負担を減らすためにも、がん保険への加入を検討しましょう。

がんによる収入減少を防ぐ

会社員の場合、短期間の休業なら有給休暇でカバーできますが、長期間の休業となると収入の減少は免れません。

健康保険の「傷病手当金」という制度を利用すれば、最長1年6ヵ月は給与の約3分の2の金額が支給されますが、逆にいえば約3分の1は受け取れなくなってしまうということです。

また、派遣社員やパート・アルバイト、自営業などの場合は、働けなくなると収入が大幅に減少することが予想されます。

しかし、がん保険へ加入していれば、こういった収入減少による経済的な不安を軽減することができるでしょう。

収入減少の見込額が大きいほど、がん保険の保障額を高めに設定しておくことをおススメします。

医療費負担を気にせず治療方法を選択する

がんの治療方法には、手術療法や化学療法、放射線療法などがあり、それぞれ費用が異なります。

なかでも先進医療にかかる費用は高額に設定されていることが多いため、罹患した際に大きな負担となるでしょう。

しかし、がん保険に加入していれば、これらの医療費負担を気にせずに済みます。

万一がんに罹患した場合に、自身の症状に合った治療方法を選べるようにしておきましょう。

がん治療におけるさまざまな情報を入手する

がんに罹患すると、がん治療の選び方や医師・病院の選び方など、不安や悩みも多くなるでしょう。

それらを解消するには、がん治療におけるさまざまな情報を入手することが重要です。

がん保険には、がんに関する幅広い悩みを相談できるサービスが付帯している商品も多く、がんに関する情報収集にも役立ちます。

がん保険の選び方で確認したいこと

- 保障の対象となるがんの種類

- 支払われる給付金

- 保障期間

保障の対象となるがんの種類

がんといってもその種類はさまざまです。

まずは、保障の対象となるがんの種類を押さえておきましょう。

| 分類 | 発生する細胞 | がんの例 | 特徴 | |

|---|---|---|---|---|

| 固形がん | 癌腫 | 上皮細胞(消化管や気道などの内側や体の表面、臓器などをおおう細胞) | 肺がん、乳がん、胃がん、大腸がん、子宮がん、卵巣がん、頭頸部のがんなど | ・周囲にしみ出るように広がる(浸潤) ・体のあちこちに飛び火して新しいがんのかたまりを作る(転移) ・かたまりで増える |

| 肉腫 | 非上皮性細胞(骨や筋肉などを作る細胞) | 骨肉腫、軟骨肉腫、横紋筋肉腫、平滑筋肉腫、線維肉腫、脂肪肉腫、血管肉腫など | ||

| 血液がん | 血球(白血球などの、血管や骨髄、リンパ節の中にある細胞) | 白血病、悪性リンパ腫、骨髄腫など | ・かたまりを作らずに増える ・悪性リンパ腫ではかたまりができ、リンパ節などが腫れることがある |

|

(引用:国立研究開発法人国立がん研究センター「がんの分類」)

上記のがんは「悪性新生物」と呼ばれ、上皮細胞から粘膜の奥深くまで広がります。

そのため、血液やリンパ液によって運ばれ、ほかの臓器に転移していくリスクが高い腫瘍です。

こうしたがん(悪性新生物)が、一般的にがん保険の保障の対象となります。

一方、がん細胞が上皮細胞でとどまっているものを「上皮内新生物」と呼びます。

上皮内新生物から悪性新生物に進行する可能性はありますが、一般的に転移のリスクが低い腫瘍といわれています。

また、上皮内新生物は手術によって取り除けば完治する可能性もあり、再発リスクも低いといえるでしょう。

こういった背景もあり、上皮内新生物と診断されても、診断給付金の支払い対象外となる可能性があります。

不安な方は、上皮内新生物でも診断給付金が受け取れるがん保険への加入がおススメです。

支払われる給付金

| 診断給付金 | がんと診断されたときに、一時金として受け取れる |

| 治療給付金 | 抗がん剤や放射線などでがん治療を受けたときに受け取れる |

| 手術給付金 | がん治療のための手術をしたときに受け取れる |

| 入院給付金 | がん治療のために入院したときに、入院日数分受け取れる |

| 先進医療給付金 | 陽子線治療や重粒子線治療などの先進医療を受けたときに受け取れる |

| 通院給付金 | がん治療のために通院したときに受け取れる |

保障期間

がん保険には、保障期間があらかじめ決まっている「定期型」と、保障期間が一生涯続く「終身型」とがあります。

それぞれのメリットや注意点を見てみましょう。

| メリット | 注意点 | |

|---|---|---|

| 定期型 | ・終身型と比べると、保険料が割安 ・自動更新されるため、手続きが不要 ・保障内容を定期的に見直しやすい |

・更新する度に保険料が上がる ・80歳など、一定年齢を超えると更新ができない |

| 終身型 | ・保障が一生涯続く ・更新の必要がなく、保険料も上がらない ・終身払か有期払かを選べる |

・定期型と比べると、保険料が割高 ・新しい保険に乗り換えにくい |

「定期型」と「終身型」のどちらを選ぶべきか、それは加入意向によって異なります。

「定期型」をおススメするのは、以下のような方です。

- 保険料を抑えたい方

- 一定期間だけ備えたい方

- 保障内容を定期的に見直したい方

「まだ貯蓄が少なく、子どもの教育費の負担が大きい30代から40代のうちだけ備えたい」などといった方に向いているでしょう。

続いて「終身型」をおススメするのは、以下のような方です。

- 一生涯備えたい方

- 老後の負担を軽減したい方

がんに罹患する確率は、年齢を重ねるごとに増していきます。

高齢になってからも保障を継続したい方に向いているでしょう。

また「有期払」を選択すると、定年を迎えるまでに保険料の支払いを終えることもできるので、老後の負担を軽減したい方にもおススメです。

年代別でがん保険の選び方は異なる

年代や性別によってがんに罹患するリスクは異なるため、がん保険の選び方も異なります。

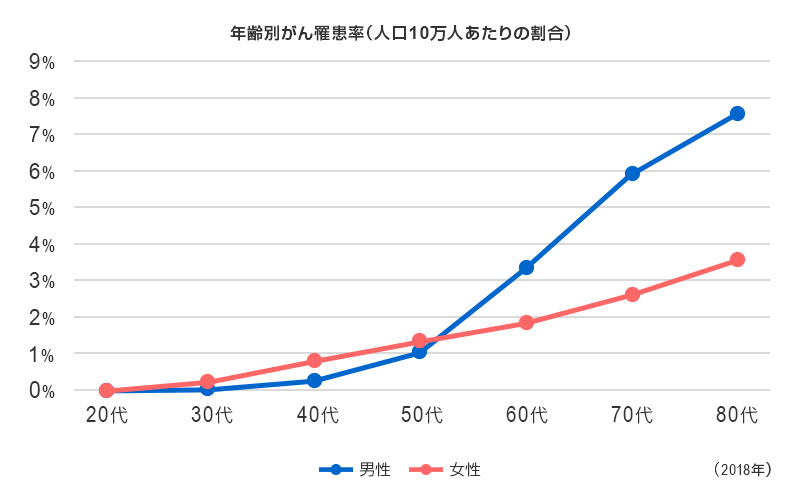

以下の「年齢別がん罹患率」を見てみましょう。

(出典:国立がん研究センターがん情報サービス「がん統計」(全国がん登録))

男性・女性ともに、年代が増すごとに罹患者数も大きく増えていることがわかります。

男性は40代から50代にかけて急増し、女性は30代から徐々に増加していきます。

20代から30代では罹患率も低いですが、一般的に若いうちから加入したほうが保険料を抑えられるので、将来がんに罹患するリスクに備えておくと良いでしょう。

また40代から50代では、働き盛りで罹患リスクが高くなるため、保障を充実させておく必要があります。

とくにお子さまがいる場合、がんに罹患したときの経済的負担が大きいため、入院や手術、治療、通院など、幅広くカバーできるがん保険を選びましょう。

60代以降では、お子さまの独立や公的年金の受給開始などにより、現役世代に比べるとがんに罹患した場合の経済的な負担は減少している可能性があります。

そのため、手厚い保障は不要かもしれません。

しかし、がんに罹患するリスクは3倍以上と、急激に高くなるため、保険で備えておくと安心でしょう。

このように、年代ごとに罹患リスクや家庭の状況などが変わっていくため、がん保険での備え方も異なります。

すでに加入しているがん保険がある場合でも、定期的に保障内容の見直しをするとよいでしょう。

まとめ

がん保険の選び方は、年齢や性別、目的、家庭の状況などによって異なります。

ライフステージに合わせたがん保険を選ぶとよいでしょう。

監修:加藤聖(2級ファイナンシャル・プランニング技能士)

記事提供:トランス・コスモス株式会社

監修者保有資格:2級ファイナンシャル・プランニング技能士

- 本記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入時にはお客さまご自身でご判断ください。本記事の情報は、当行が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本記事の記載内容に関するご質問・ご照会等には一切お答えしかねますので予めご了承ください。また、本記事の記載内容は、予告なしに変更することがあります。

- 三菱UFJ 銀行では一部取り扱いのない保険商品があります。

保険をご検討中の方へ

その他のお役立ちコラムを見る

種類や内容によるメリットや注意点、失敗しない選び方など、生命保険についてもっとくわしく知りたい方に向けてのコンテンツをご用意しました。

お客さまにご負担いただく諸費用について

お客さまにご負担いただく手数料のうち主なものは以下の通りです。

| 種類 | 費用の概要 |

|---|---|

| 保険契約関係費用 | ご契約時の初期費用や、運用期間中・年金受取期間中の費用等、契約の締結・成立・維持・管理に必要な費用です。 |

| 資産運用関係費用 | 投資信託の信託報酬や、信託事務の諸経費等、特別勘定の運用により発生する費用です。 |

| 解約控除 | 契約日から一定期間内の解約の場合に特別勘定から控除される費用です(解約時のみ発生いたします)。 |

- ご負担いただく手数料種類やその料率は、商品によって異なります。くわしくは各商品の「パンフレット」、「契約概要・注意喚起情報」、「ご契約のしおり・約款」等でご確認ください。

- くわしくは、窓口までお問い合わせください。

個人年金保険・終身保険等の保険(以下「保険」といいます)をお申し込みの際は、次の点にご注意ください。

- 保険は預金ではなく、当行が元本を保証する商品ではありません。

- 保険会社の業務または財産の状況の変化により、ご契約時にお約束した保険金額・給付金額・年金額等が削減されることがあります。

- 商品種類・運用状況・経過年数等によっては、価格変動リスク・金利変動リスク・為替変動リスク・信用リスク等により、積立金額・年金額・解約返戻金額等が払込保険料を下回る場合があります。

- 商品種類によっては、ご契約時の契約初期費用のほか、ご契約後も毎年、保険関係費用・運用関係費用・年金管理費用等がかかる場合があります。また、ご契約から一定の期間内に解約された場合、解約控除(費用)がかかる場合があります。

外貨建保険等では、円貨を外貨に交換して保険料を払い込みになる場合、または、外貨建ての年金・死亡保険金・解約返戻金等を円貨に交換する場合、交換時の為替相場により円貨額が変動します。また、為替相場に変動がない場合でも、円貨からお申し込みの際にはTTS(円貨から外貨への換算相場)、円貨で年金等をお受け取りの際にはTTB(外貨から円貨への換算相場)を基準とする相場を適用するため、為替手数料がかかります。ご負担いただく手数料種類やその料率は商品によって異なります。そのため具体的な金額・計算方法は記載することができません。各商品の費用等の詳細は「パンフレット」「契約概要・注意喚起情報」「ご契約のしおり・約款」等でご確認ください。

- 当行は保険の募集代理店です。保険の引き受けは行っておりません(保険の引き受けは、引受保険会社で行っております)。

- 当行は契約締結の媒介を行います。そのため、お客さまのお申し込みに対して引受保険会社が承諾したときに契約は成立します。

- 預金保険の対象ではありませんが、保険会社が加入する生命保険契約者保護機構・損害保険契約者保護機構の保護対象です。万一、引受保険会社が破たんした場合には、生命保険契約者保護機構・損害保険契約者保護機構の保護措置が図られますが、ご契約の際にお約束した保険金額・給付金額・年金額等が削減されることがあります。

- 保険業法上の規制にもとづき、商品によっては、お客さまの「お勤め先」や「当行への融資お申込状況」等により、当行で保険をお申し込みいただけない場合があります。

- 保険をお申し込みいただくかどうかが、当行でのお取引(預金・融資等)に影響するものではありません。

- 保険は、スーパー普通預金(メインバンク プラス)ポイントサービスの判定対象外です。

- 商品によっては、被保険者に健康状態等について告知をしていただく必要があります。また、被保険者の健康状態等によりご契約いただけない場合等があります。なお当行の担当者(保険販売資格をもつ募集人)には告知受領権がありませんので、担当者に口頭でお話されても告知していただいたことにはなりません。

- 商品によっては、保険契約を有効に継続させるためには、払込方法に応じた期日までに継続的に保険料を払い込んでいただく必要があります。保険料の払い込みが遅れて、一定期間が経過すると契約が失効します。保険契約が失効した場合には、契約の効力がなくなり、保険金等が受け取れませんので、ご注意ください。

- 保険金・給付金等のお支払事由が生じた場合には、ただちに保険会社または当行までご連絡ください。保険金・給付金等をお支払いできる場合、お支払いできない場合につきましては、各商品の「パンフレット」「契約概要・注意喚起情報」「ご契約のしおり・約款」等でご確認ください。

- ご検討にあたっては、商品の詳細・諸費用について、各商品の「パンフレット」「契約概要・注意喚起情報」「ご契約のしおり・約款」等でご確認ください。

- 保険のお申し込みに際しては必ず、保険販売資格をもつ募集人にご相談ください。くわしくは、取扱窓口までお問い合わせください。

- 一部ご利用いただけない店舗があります。

お電話でのお問い合わせ

三菱UFJ銀行コールセンター

(月~金曜日 9:00~17:00(祝日・12/31~1/3等を除く))

自動ガイダンスが流れた後に3→5を押してください。

お問い合わせは「三菱UFJ銀行コールセンター」まで。