個人向け国債とは?種類や購入するメリット・デメリット、購入方法まで解説

- 2026年3月31日

-

この記事はこんな方におススメ!

この記事はこんな方におススメ!

-

国債の仕組みをカンタンに知りたい方

国債の仕組みをカンタンに知りたい方

-

個人向け国債のメリット・デメリットが気になる方

国債とは、国が発行する債券です。そのなかで、販売対象を個人に限った商品を「個人向け国債」といいます。

預金保険制度対象の預金とは異なり、国の信用状況の影響を受ける可能性はありますが、国が責任を持って元本や利息の支払いを行う仕組みです。

この記事では、国債の仕組みや種類、さらに個人向け国債のメリット・デメリット、購入方法までわかりやすく解説します。

目次

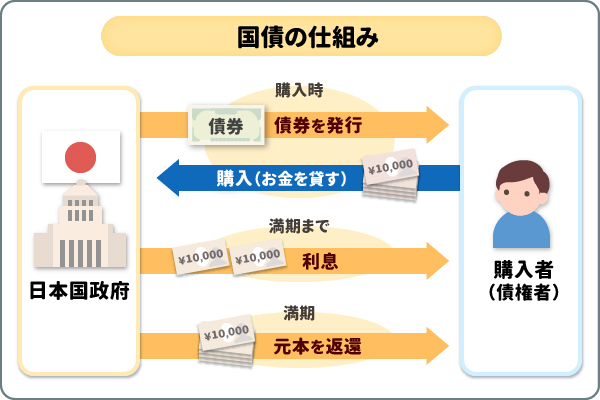

国債とは

国債とは、国が資金を調達するために発行する債券で、購入すると国にお金を貸す形になります。個人向け国債の場合、購入者には満期まで定められた利息が支払われ、満期になると元本が返済される仕組みです。

国債の発行体は日本国政府であり、元本や利息の支払いは国が責任を持ちます。

国債には利息のない割引国債や、物価に応じて元本や利息が変動する物価連動債などさまざまな種類があります。ここでは、個人が銀行で購入できる代表的な国債「個人向け国債」を中心に紹介します。

個人が購入できる国債

個人が購入しやすい国債として、代表的なものに「個人向け国債」と「新窓販国債」があります。金利や購入単位など、商品の内容にはそれぞれ違いがあります。

横スクロールして確認

| 個人向け国債と新窓販国債の比較 | ||

|---|---|---|

| 個人向け国債 | 新窓販国債 | |

| 商品の種類 | 固定3年・固定5年・変動10年 | 2年・5年・10年 |

| 金利タイプ | 固定または変動 | 固定 |

| 購入単位 | 最低1万円から1万円単位 | 最低5万円から5万円単位 |

| 購入限度額 | なし | 1申込みあたり3億円 |

| 募集価格 (販売価格) |

額面金額100円につき100円 | 入札結果に応じ、発行ごとに財務省が決定 |

| 償還金額 | 額面金額100円につき100円 (中途換金した場合も同じ) |

額面金額100円につき100円 |

| 中途換金 | 発行後1年経過すれば いつでも可能 |

いつでも可能 |

| 中途換金時の 注意点 |

直前2回分の各利子(税引前)相当額 × 0.79685が差し引かれる | 市場価格で売却するため 売却損または売却益が発生 |

| 発行月 | 毎月 | 毎月 |

-

財務省「現在募集中の個人向け国債・新窓販国債」をもとに筆者作成

https://www.mof.go.jp/jgbs/individual/kojinmuke/recruitment/

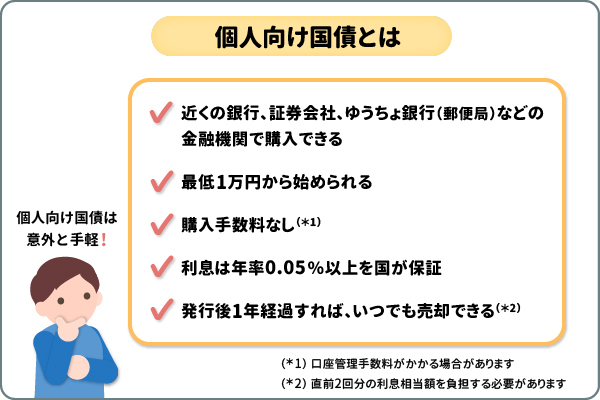

個人向け国債

個人向け国債は、現在、個人だけが購入できる国債です。

近くの銀行、証券会社、ゆうちょ銀行(郵便局)などの金融機関で、最低1万円から始められ、購入手数料はかかりません。ただし、金融機関によっては口座管理手数料などが発生する場合があります。

利息は年率0.05%以上を国が保証しており、発行後1年経過すれば、直前2回分の利息相当額を負担したうえで売却できます。

2027年1月発行分(2026年12月募集分)からは商品名が「個人向け国債プラス」に変更され、個人だけでなく一部の法人にも販売対象が拡大します。商品名は変わりますが、基本的な商品内容は現行どおりです。

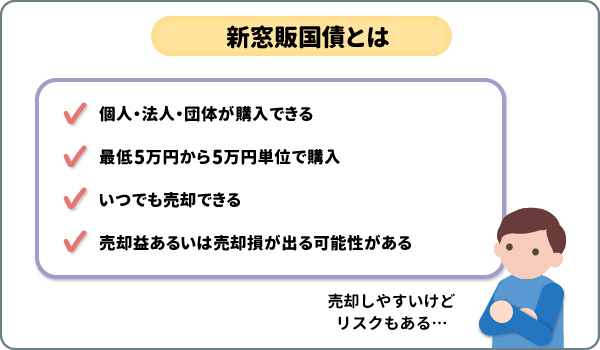

新窓販国債

新窓販国債とは、個人だけでなく法人や団体でも購入できる国債です。従来、金融機関と郵便局で分かれていた販売方式を変更・統合し、新型窓口販売方式で取り扱うようになったため、この名称が付いています。

新窓販国債は、いつでも売却できる一方で、個人向け国債と異なり、国債の市場価格によっては売却益または売却損が発生する可能性があります。

個人向け国債の種類

個人向け国債には、固定金利型3年満期(固定3年)、固定金利型5年満期(固定5年)、変動金利型10年満期(変動10年)の3種類があります。

横スクロールして確認

| 3種類の個人向け国債の比較 | |||

|---|---|---|---|

| 商品名 | 固定金利型3年満期 (固定3年) |

固定金利型5年満期 (固定5年) |

変動金利型10年満期 (変動10年) |

| 金利タイプ | 固定 | 固定 | 半年ごとに変動 |

| 金利設定方法(*1) | 基準金利 - 0.03% | 基準金利 - 0.05% | 基準金利 × 0.66 |

| 金利の下限 | 年率0.05% | ||

| 購入単価 (販売価格) |

最低1万円から1万円単位 (額面金額100円につき100円) |

||

| 償還金額 | 額面金額100円につき100円 (中途換金した場合も同じ) |

||

| 中途換金 | 発行後1年経過すればいつでも可能(*2) ただし直前2回分の各利子(税引前)相当額 × 0.79685が差し引かれます |

||

| 発行月 | 毎月 | ||

- 国債の利息は、受取時に20.315%の税金が差し引かれます。ただし「障がい者などの非課税貯蓄制度(いわゆるマル優、特別マル優)」の対象となる場合は非課税となります。制度については、取扱金融機関や税務署などにお問い合わせください。

- 災害救助法の適用対象となった大規模な自然災害により被害を受けた場合、または購入者が亡くなった場合は発行後1年未満でも売却可能。

-

財務省「個人向け国債の商品性の比較」をもとに筆者作成

https://www.mof.go.jp/jgbs/individual/kojinmuke/main/guide/

固定金利型3年満期(固定3年)

固定金利型3年満期(固定3年)は、発行時の金利が満期まで変わらない固定金利型で、3年満期の個人向け国債です。

金利は募集期間開始日の2営業日前において、市場の利回りをもとに計算した期間3年の固定利付国債の想定利回りを基準として、「基準金利 - 0.03%」と定められています。

固定金利型5年満期(固定5年)

固定金利型5年満期(固定5年)は、固定金利型で5年満期の個人向け国債です。

金利は募集期間開始日の2営業日前において、市場の利回りをもとに計算した期間5年の固定利付国債の想定利回りを基準として、「基準金利 - 0.05%」と定められています。

変動金利型10年満期(変動10年)

変動金利型10年満期(変動10年)は、発行時の金利が半年ごとに変動する変動金利型で、10年満期の個人向け国債です。

金利は計算期間開始日の前月までの最後に行われた10年固定利付国債の入札(発行時は募集期間開始日までの最後に行われた入札)における平均落札利回りを基準として、「基準金利 × 0.66」と定められています。

国債の利回りに応じて半年ごとに利息が見直されるため、金利上昇局面では受取利息がふえる可能性がある一方で、金利の下落局面では減る可能性があります。利息が一定ではない点に注意が必要です。

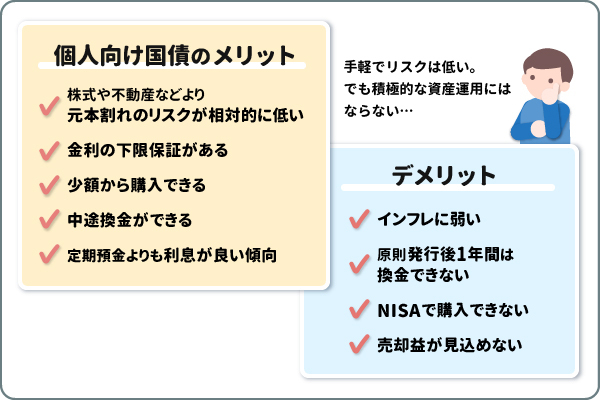

個人向け国債のメリット

個人向け国債のメリットは、主に5つあります。

- 株式や不動産などと比べて元本割れのリスクが相対的に低い

- 金利の下限保証がある

- 少額から購入できる

- 中途換金ができる

- 定期預金よりも利息が良い傾向がある

メリット 1株式や不動産などと比べて元本割れのリスクが相対的に低い

個人向け国債は、国の信用リスクがありますが、財政状況に問題がなければ元本や利息は国が責任を持ちます。

価格変動によって損益が生じる株式や不動産などの投資と比べて、元本割れのリスクは相対的に低いと考えられます。

メリット 2金利の下限保証がある

固定3年、固定5年、変動10年いずれも、年率0.05%の利息を国が保証しています。

経済情勢の悪化や日本銀行の金融政策などにより、仮に金利が0%またはマイナスになった場合でも、受け取る利息が0円になることはありません(2026年3月時点)。

メリット 3少額から購入できる

3種類いずれも1万円から1万円単位で購入できるため、投資初心者でも運用を始めやすいです。

個人向け国債は銀行、証券会社、ゆうちょ銀行(郵便局)など取り扱う金融機関が多いため、馴染みのあるところで口座を開設して申し込めば手軽に購入できます。

メリット 4中途換金ができる

個人向け国債は、発行日から1年経過すれば、満期前でも中途換金(売却)できます。換金時には直近2回分の利息相当額が差し引かれますが、国債そのものは購入した価格で国が買い取ります。

中途換金も購入時と同様1万円単位でできるため、現金が必要になった際も柔軟な対応が可能です。

また、災害救助法の適用対象となった大規模な自然災害により被害を受けた場合や、購入者が亡くなった場合は、発行後1年未満でも売却できます。

メリット 5定期預金よりも利息が良い傾向がある

個人向け国債の利率は市場金利をもとに設定され、毎月財務省が公表しています。金利によって異なりますが、定期預金よりも高い利息を受け取れる場合があります。

実際に、2026年1月募集分の個人向け国債は、いずれも年率1.3%以上の利率となっています。

| 2026年1月募集分の税引前利息(変動10年は初回分) | ||

|---|---|---|

| 固定金利型3年満期 (固定3年) |

固定金利型5年満期 (固定5年) |

変動金利型10年満期 (変動10年) |

| 年率1.30% | 年率1.59% | 年率1.39% |

-

財務省「発行条件」をもとに筆者作成

https://www.mof.go.jp/jgbs/individual/kojinmuke/main/issue/index.html

一方で、定期預金には、金融機関ごとに預金者1人あたり元本1,000万円までとその利息が保証される預金保険制度があるため単純比較はできませんが、利息を重視するなら個人向け国債も選択肢のひとつになるでしょう。

個人向け国債のデメリット

一方で、個人向け国債には、主に以下4つのデメリットがあります。

- インフレへの対応がしづらい

- 原則として発行後1年間は中途換金できない

- NISA(少額投資非課税制度)で購入できない

- 売却益が見込めない

デメリット 1インフレへの対応がしづらい

個人向け国債の利息は物価と直接連動するわけではないため、インフレ率が国債の利率を上回る状況が続いた場合、実質的な資産価値は目減りする可能性があります。

インフレにそなえるには、リスクを認識したうえで、株式や投資信託などほかの金融商品にも目を向け、分散投資を検討することも選択肢のひとつといえるでしょう。

デメリット 2原則として発行後1年間は中途換金できない

個人向け国債は、原則として発行後1年間は中途換金できません。発行日は募集月の翌月半ば頃に定められており、購入してから1年1ヵ月程度は保有する必要があります。

また、中途換金では直前2回分の利息相当額が差し引かれるため、1年分の利息は事実上受け取れません。1年〜2年程度の運用期間であれば、定期預金のほうが実質的な受取利息は多くなる可能性があります。

デメリット 3NISA(少額投資非課税制度)で購入できない

個人向け国債は、NISA(少額投資非課税制度)で購入できないため、受け取る利息には20.315%(所得税及び復興特別所得税15.315% + 地方税5%)の税金がかかります。

ただし、障がい者などマル優・特別マル優の対象となる場合は、預金と同様に350万円までの利息が非課税になります。

デメリット 4売却益が見込めない

個人向け国債は、購入時・中途換金時・満期時の価格がいずれも100円であるため、売却益が見込めません。原則として得られる利益は、税引き後の受取利息に限られます。

資産を積極的にふやしたいと考えている方は、個人向け国債以外の資産運用を検討することも選択肢のひとつといえます。

あなたにぴったりな運用サービスは…?

MUFGならロボアドバイザーや

証券会社のサービスもお選びいただけます!

証券会社のサービスもお選びいただけます!

個人向け国債の購入方法

個人向け国債は、銀行や証券会社、ゆうちょ銀行(郵便局)などの金融機関で購入できます。購入までの流れは以下のとおりです。

- 購入する金融機関を選ぶ

- 国債を売買できる口座を開設する

- 購入する国債や金額を決めて購入する

1. 購入する金融機関を選ぶ

個人向け国債は、全国の多くの金融機関で購入できます。普段利用している金融機関が取り扱っているか知りたい方は、財務省のホームページでチェックしてみましょう。

どの金融機関で購入しても、利率や購入手数料などの基本的な条件は変わりません。

2. 国債を売買できる口座を開設する

初めて購入する場合は、国債を売買できる口座を開設する必要があります。

銀行などで購入する場合は債券取引口座、証券会社で購入する場合は証券口座を開設しましょう。金融機関によっては、証券会社などから委託を受けた銀行が窓口となり、国債などの金融商品を仲介する口座(金融商品仲介口座)を選択できる場合もあります。

口座開設に必要な書類や手続きは金融機関によって異なるため、事前に公式ホームページなどで確認しておきましょう。なお、口座の開設までに数日程度かかることがあるため注意しましょう。

たとえば、三菱UFJ銀行の窓口で債券取引口座を開設する場合、以下の持ち物が必要になります。

たとえば、三菱UFJ銀行の窓口で債券取引口座を開設する場合、以下の持ち物が必要になります。

- 公共債の届出印

- 預金口座の届出印

- キャッシュカード

- 普通預金通帳(電子化した場合は不要)

- 本人確認書類

- マイナンバー確認書類(マイナンバーカード・通知カードなど)

3. 購入する国債や金額を決めて購入する

口座が開設できたら、固定3年、固定5年、変動10年の3種類から選んで購入しましょう。いずれも1万円から1万円単位で申し込めます。

個人向け国債は原則毎月発行されており、発行月ごとに購入可能期間(募集期間)が定められています。募集期間に間に合わない場合でも、翌月以降の個人向け国債は購入できますが、利率などの条件は変更される可能性があります。

購入後、発行日になると口座に記録され、残高報告書などで確認できるようになります。

個人向け国債のよくある質問(FAQ)

ここでは、個人向け国債についてよくある質問をまとめました。個人向け国債の購入を検討している方は、確認してみましょう。

Q1.個人向け国債にはどんな種類がある?

固定3年、固定5年、変動10年の3種類です。

固定3年、固定5年は利率が一定で満期がそれぞれ3年、5年の固定金利です。一方で変動10年は利率が半年ごとに変更され、満期が10年の変動金利になっています。

金利や満期以外の条件は、いずれも同様です。

Q2.個人向け国債はいくらから買える?

個人向け国債は1万円から1万円単位で購入でき、購入金額に上限はありません。

Q3.個人向け国債の利息はいつ受け取れる?

個人向け国債の利息は、原則として毎年の発行月および発行月の半年後の15日に受け取れます。15日が休日(土日祝)の場合は、翌営業日に受け取れます。

Q4.個人向け国債の利息に税金はかかる?

預金の利息と同様に、原則として20.315%の税金がかかります。

ただし、特別マル優の対象に該当する方(障がい者・遺族年金または寡婦年金を受給する妻など)は、国債および地方債の合計額350万円までの利息が非課税の対象になります。

Q5.個人向け国債の証券は紙で発行される?

国債はペーパーレス化されているため、紙で発行されることはありません。

金融機関に開設した口座(振替口座)に、購入した個人向け国債の情報が記録され、残高報告書などで確認できます。

券面を廃止することで紛失や偽造といったトラブルを防止し、確実に利息や元本の支払いが行われるメリットがあります。

まとめ

国債にはさまざまな種類がありますが、個人が購入しやすい代表的なものに、個人向け国債と新窓販国債があります。

新窓販国債は中途換金時に市場価格で売却するため、売却益または売却損が出る可能性があります。

一方で個人向け国債は、発行日より1年経過後に直前2回分の利息相当額を負担すれば、購入時と同じ債券価格で中途換金できる仕組みです。

銀行や証券会社、ゆうちょ銀行(郵便局)などさまざまな金融機関が取り扱っており、1万円から1万円単位で購入できるため、投資初心者でも運用を始めやすいです。

個人向け国債には固定3年、固定5年、変動10年の3種類があり、変動10年のみ半年ごとに利息が変わります。

銀行の定期預金より利息が良い傾向が見られるため、国の信用リスクを認識したうえで利息を重視するのであれば、運用先のひとつとして検討できるでしょう。

執筆者:北川 真大(きたがわ まさひろ)

執筆者保有資格:2級ファイナンシャル・プランニング技能士、証券外務員一種(日本証券業協会)

執筆者保有資格:2級ファイナンシャル・プランニング技能士、証券外務員一種(日本証券業協会)

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

あわせて読みたい

公共債をお申し込みの際は、次の点にご注意ください。

- 公共債は預金ではなく、当行が元本を保証する商品ではありません。

- 公共債は発行者や元利金の支払いを保証しているものの信用状況の悪化等によって損失が生じることがあります。

- ご購入に際しては、必ず契約締結前交付書面により内容をご確認のうえ、ご自身でご判断ください。

株式会社 三菱UFJ銀行

(2026年3月31日現在)

(2026年3月31日現在)