外貨預金とは?メリットや注意点を初心者にもわかりやすく解説!

- 2026年6月22日

-

この記事はこんな方におススメ!

この記事はこんな方におススメ!

-

外貨預金に興味がある方

外貨預金に興味がある方

-

外貨預金を始めたいが選び方がわからない方

外貨預金は、円を外国通貨に換えて預け入れる資産運用の一つです。為替の動きによって利益(為替差益)を得られる可能性がある一方、為替変動による損失(為替差損)が生じる場合もあり、注意が必要です。

この記事では、外貨預金の仕組みやメリット・デメリット、通貨の種類などをくわしく解説します。

- 外貨預金は預金保険制度の対象外であり、為替変動や手数料の影響により元本割れとなる場合があります。

目次

外貨預金とは?

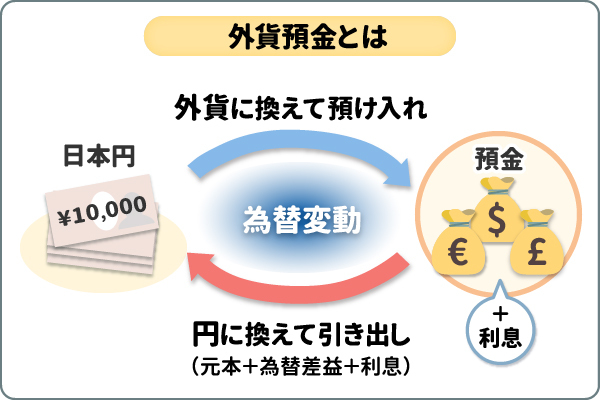

円を外国の通貨に換えて預け入れる預金のことを「外貨預金」といいます。まずは外貨預金の基本的な仕組みから押さえておきましょう。

外貨預金とは、円を外国の通貨に換えて預金すること

外貨預金とは、米ドル・ユーロ・オーストラリアドルなどの外貨で預け入れる預金です。円預金と同じように利息がつきますが、利息も外貨で受け取る点が特徴の一つです。

外貨預金は為替変動の影響を受けるため、預入時と引出時の為替レートに差があると、円換算した際に利益(為替差益)を得られる場合があります。一方で、損失(為替差損)が生じる可能性もあるので注意が必要です。

外貨預金の特徴・メリットは?

外貨預金は円預金と比べて、以下3つの特徴・メリットがあります。

- 為替変動による利益を受け取れる

- 通貨を分散してリスクを抑えられる

- 通貨や市場環境によっては高金利が期待できる

それぞれについて、くわしく解説します。

特徴・メリット1)為替変動による利益を受け取れる

外貨預金は利息のほかに、為替変動によって利益(為替差益)を生む可能性があります。為替変動とは、市場において通貨の価値が上下することです。「円高・円安」という用語は、外貨に対する円の価値の変動を示しています。たとえば、円高のタイミングで円を外貨に換え、円安になった際に外貨を円に戻せば、その差額が利益になります。

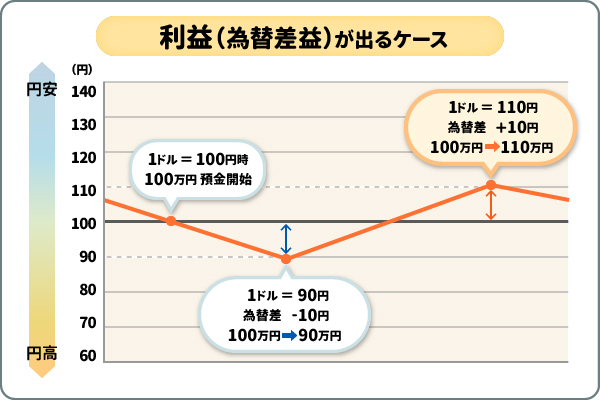

具体的に、利益(為替差益)が発生する例を見てみましょう。なお、ここでは利息や為替手数料、税金については考慮しないものとします。

【ケーススタディ①】利益(為替差益)が出るケース

- Aさんは「1米ドル = 100円」のときに、1万米ドル(100万円分)を外貨預金に預け入れました。

- その後、円高が進み「1米ドル = 90円」になりました。Aさんの米ドル残高は1万米ドルのままですが、円に換算すると90万円です。この時点で円に戻すと10万円の損になりますが、Aさんは外貨のまま保有し続けました。

- しばらくすると「1米ドル = 110円」の円安に転じ、1万米ドルは円換算で110万円に上昇しました。Aさんはこのタイミングで円に戻し、10万円の利益を得ました。

このように、外貨預金は預け入れたときより円安のタイミングで円に戻すことで、利益(為替差益)を得られる可能性があります。

特徴・メリット2)通貨を分散してリスクを抑えられる

異なる値動きをする通貨を組み合わせることで、一国の経済リスクやカントリーリスクの影響を軽減し、資産全体の安定性を高める効果が期待できます。

また、資産をすべて日本円で保有していると、円安が進んだ際に資産の価値が目減りするおそれがあります。外貨預金によって複数の通貨に資産を分散することで、特定の通貨の大きな変動による影響の集中を避けやすくなる場合があります。

特徴・メリット3)通貨や市場環境によっては高金利が期待できる

外貨預金は、通貨や市場環境によっては円預金より高い金利水準となる場合があります。

外貨預金も円預金と同様に利息がつきますが、金利水準は通貨によって異なります。なかには円預金より高い金利が適用される通貨もあるため、こうした通貨への預け入れは資産形成の選択肢の一つになるでしょう。

なお、為替変動や手数料の影響により、受取円貨額が当初の払込円貨額を下回ることもあります。

\メリットをさらに知りたい方はこちら/

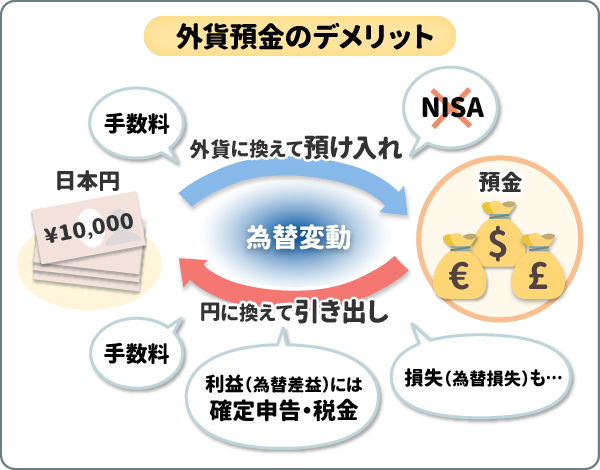

外貨預金の注意点・デメリットは?

外貨預金を始める前に、以下3つのリスクやコストを理解しておく必要があります。

- 元本割れする可能性がある

- 預入時・引出時に手数料がかかる

- 税金がかかる

それぞれについて、くわしく解説します。

注意点・デメリット1)元本割れする可能性がある

外貨預金は、預入時よりも引出時の為替レートが円高になると、円換算した際に損失(為替差損)が発生するリスクがあります。

為替相場は、各国の金利や経済状況、通貨の需要と供給のバランスなど、さまざまな要因によって変動します。

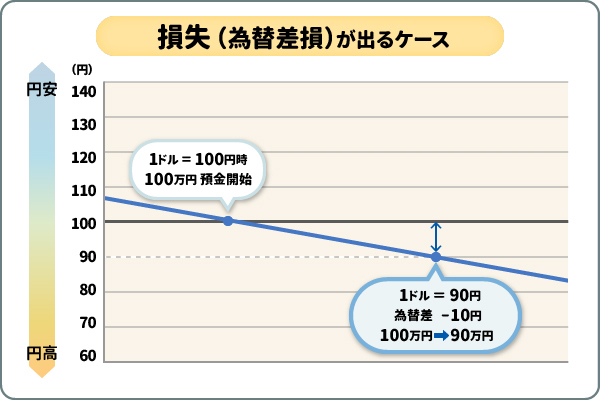

具体的に、損失(為替差損)が発生する例を見てみましょう。なお、ここでは利息や為替手数料、税金については考慮しないものとします。

【ケーススタディ②】損失(為替差損)が出るケース

- Bさんは「1米ドル = 100円」のときに、1万米ドル(100万円分)を外貨預金に預け入れました。

- その後、円高が進み「1米ドル = 90円」になりました。Bさんの米ドル残高は1万米ドルのままですが、円換算では90万円となります。Bさんはこのタイミングで円に戻し、10万円の為替差損が発生しました。

このように、外貨預金は預け入れ時より円高の局面で円に戻すことで、損失(為替差損)が発生する可能性があります。

また、外貨預金には預金保険制度(ペイオフ)が適用されない点にも注意が必要です。一般的な円預金であれば、金融機関が破綻した場合、預金保険制度により1,000万円とその利息を上限として保護されます。一方で、外貨預金は対象外であるため、保護の対象となりません。

注意点・デメリット2)預入時・引出時に手数料がかかる

外貨預金では、円から外貨へ換える時、および外貨から円へ戻す時に手数料がかかるのが一般的です。

そのため、為替差益が出ている場合でも、利益が少額であれば手数料によって結果的にマイナスとなる可能性があります。預け入れや引き出しの前に、手数料を確認するようにしましょう。

注意点・デメリット3)税金がかかる

外貨預金で発生した為替差益は、原則として雑所得に分類され、確定申告が必要になります。

ただし、年収2,000万円以下の給与所得者で、給与・退職所得以外の所得(為替差益を含む)の合計が年間20万円以下であれば、原則として確定申告は不要です。なお、為替差損が生じた場合は、同じ雑所得に分類される利益と相殺することができます。ただし、給与所得などほかの所得と損益通算することはできず、損失を翌年以降に繰り越すこともできません。

また、外貨預金はNISA(少額投資非課税制度)を利用できません。税制メリットを得たい場合は、外貨建ての投資信託など、他の金融商品も検討すると良いでしょう。

代表的な通貨の種類は?

外貨預金で選べる通貨には、多くの種類があります。ここでは、主要な通貨の特徴を紹介します。

外貨預金で選べる通貨の特徴と選び方

先進国の通貨は取引量が多く為替レートが比較的安定している一方、新興国の通貨は金利が比較的高いものの、為替変動が大きい傾向にあります。通貨を選ぶ際は、流動性や情報量の多さから米ドルなどが候補に挙がることがありますが、適した通貨は資産状況や運用目的、リスク許容度によって異なります。

米ドル

米ドルは世界で最も取引量が多く、基軸通貨としての地位を確立しています。ニュースや新聞で毎日のように報道されるため、値動きを把握しやすいのが強みです。米国の雇用統計や物価指数といった重要な経済指標によって為替レートが動く傾向があります。

ユーロ

ユーロはEU(欧州連合)の共通通貨であり、米ドルに次ぐ主要通貨の一つとされています。経済情勢が異なる複数の国で使われているため、欧州中央銀行(ECB)の政策だけでなく、経済規模の大きいドイツ・フランスなどの経済指標に大きな影響を受けやすい傾向があります。

英ポンド

英ポンドは取引量の多い主要通貨の一つです。ユーロと比較的似た動きをする場面もありますが、米ドル・ユーロに比べて値動きが大きい傾向があります。

オーストラリアドル

オーストラリアには鉄鉱石をはじめとする豊富な鉱物資源があることから、オーストラリアドルは資源国通貨の代表格です。比較的高い金利が設定されることがある一方、中国の経済動向に影響を受けやすく、値動きが大きくなる場合があります。

ニュージーランドドル

ニュージーランドドルは、比較的高い金利が設定されることがある通貨で、地理的・経済的なつながりが強いオーストラリアドルと似た値動きをする傾向があります。酪農業が主要産業のため、乳製品などの農産物価格が相場に影響する場合があります。

スイスフラン

スイスフランは永世中立国スイスの通貨として、世界的に「安全通貨」と位置づけられています。巨額の経常黒字や豊富な金保有量を背景に、リスク回避局面でも比較的安定した値動きとされています。EU諸国に囲まれているため、ユーロの動向の影響も受けやすい点も特徴です。

\三菱UFJ銀行の主な取扱通貨について/

外貨預金にはどんな種類がある?

外貨預金には複数の種類があり、金利などの特徴が異なります。すぐにお金を使いたいのか、当面使う予定のない余裕資金をじっくりふやしたいのかによって、選ぶべき種類は変わってきます。それぞれの特徴を比較して、自分のライフプランや目的に最も適した預金種類を選択しましょう。

外貨預金の種類や特徴

ここでは、主な外貨預金の種類と外貨への投資方法を紹介します。

外貨普通預金

外貨普通預金は預け入れ・引き出しが自由にできる、円の普通預金と同様に利用できる預金です。一般的に金利は定期預金と比べると低めに設定されていますが、必要なときにすぐに引き出せるため、柔軟に資金を運用できます。

活用されるケース:

- 少額で外貨預金を始めてみたい

- 柔軟に資金を動かしたい

外貨貯蓄預金

外貨貯蓄預金は預け入れから一定期間(1ヵ月など)は引き出しができませんが、その後は出し入れ自由な外貨預金です。定期預金のように満期がないため、為替相場の変動によって、円換算した受取額が増減する場合があります。

活用されるケース:

- 一定期間は使う予定のない資金を運用したい

- 定期預金ほど長期間は資金を固定したくない

外貨定期預金

外貨定期預金は原則として満期まで引き出せない代わりに、外貨普通預金より高い金利が設定されていることが多い預金です。預入時の金利が満期まで適用されるため、金利水準や手数料などを確認したうえで検討しましょう。金融機関によっては、金利優遇プランなどがある場合もあります。ただし、為替レートにも注意が必要です。

活用されるケース:

- 当面使わない余裕資金がある

- 金利を重視したい

FX(外国為替証拠金取引)

FX(外国為替証拠金取引)とは、証拠金を差し入れて2国間の通貨の売買を行う取引です。預け入れた証拠金の何倍もの金額の取引ができる「レバレッジ」という仕組みがあり、為替変動によっては証拠金以上の損失が生じる可能性もあります。

少額から取引できる面はあるものの、外貨預金に比べてリスクが高い取引です。初心者の方は慎重に検討することが大切です。

外貨預金で失敗を防ぐポイントは?

外貨預金を活用して資産形成に活かすには、いくつかのポイントがあります。ここでは、初心者が意識しておきたい3つのポイントを確認しておきましょう。

ポイント1)為替リスクに注意する

外貨預金で失敗しないためには為替リスクを理解し、注意を払う必要があります。為替差益は外貨預金の魅力の一つです。しかし、同時に為替差損のリスクも知っておかなければなりません。為替変動の仕組みを理解し、円高・円安の動きを意識しながら運用することが大切です。

ポイント2)長期間にわたって運用する

外貨預金のリスクを抑えるには、短期的な値動きだけで判断せず、中長期の視点で運用を検討することも重要です。長期間保有した場合でも、為替変動による元本割れリスクがなくなるわけではありませんが、保有期間が長期になるほど為替変動は平準化され、利益や損失の幅も比較的小さくなる傾向にあるため、安定した運用を期待することができます。

たとえば、1年後に日本円に換える場合、円高か円安かはそのときになってみないとわかりません。一方で、10年・20年・30年と余裕をもった期間設定にしておけば、有利なタイミングを見極めて日本円に換えることも可能です。

ポイント3)分散投資をする

外貨預金では、通貨や預け入れのタイミングの分散が有効です。たとえば、一つの通貨に集中せず、米ドルとユーロのように複数の通貨に分けて預け入れると、特定国の経済リスクの影響を軽減できます。

また、外貨積立サービスなどを活用して定期的に一定金額を積み立てることで、為替変動リスクの軽減が期待できます。初心者の方でも始めやすい方法として、積み立てを活用するのも一つの選択肢です。

さらに、資産全体のうち20~30%以内など、外貨預金に充てる割合をあらかじめ決めておいても良いでしょう。

\コツコツ積み立て!外貨つみたてについて/

まとめ

近年の物価高により、「日本円だけを持っていれば安心」という考え方に変化が起きています。仮に物価が2倍になれば、円預金の価値は実質的に半分になってしまいます。

こうした場合には、外貨を保有することで大切な資産の価値が目減りするのを抑える効果を期待できるでしょう。ただし、外貨預金だけでインフレの影響を回避できるわけではありません。

局面によっては、円資産以外を保有することが資産分散の一助となる場合があります。視野を広げて、自分に合った資産形成に取り組んでいきましょう。

執筆者:松田 聡子(まつだ さとこ)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、DCアドバイザー、二種外務員資格

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、DCアドバイザー、二種外務員資格

- 記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

三菱UFJ銀行で外貨預金を始める方法

インターネットバンキングからお取引いただくと為替手数料がおトク!

円普通預金口座を

お持ちでないお客さま

お持ちでないお客さま

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

あわせて読みたい

外貨預金をお申し込みの際は、次の点にご注意ください。

- 外貨預金は預金保険制度の対象ではありません。

- 為替相場の変動により、円貨を外貨にする際(預入時)の為替相場に比べ、外貨を円貨にする際(引出時)の相場が円高になると引出円貨額が預入円貨額を下回る場合があります。

- 円貨を外貨にする際および外貨を円貨にする際に手数料がかかるため、為替相場に変動がない場合でも、引出円貨額が預入円貨額を下回る場合があります。

- 新興国通貨は先進国通貨に比べて大きなリスク(カントリーリスク等)があります。流動性や市場機能の低下、および大幅な為替変動により、場合によってはお取引を即時停止することがあります。

- お申込前に必ず最新の契約締結前交付書面・説明書をご確認ください。

株式会社 三菱UFJ銀行

(2026年6月22日現在)

(2026年6月22日現在)