退職金にかかる税金とは?退職所得控除の計算方法や確定申告についてわかりやすく解説!

- 2026年4月20日

-

この記事はこんな方におススメ!

この記事はこんな方におススメ!

-

退職金にかかる税金について知りたい方

退職金にかかる税金について知りたい方

-

退職金の手取りをふやす方法について知りたい方

退職金には所得税や住民税などの税金がかかります。退職金は受け取り方法によって課税の仕組みが異なるため、それによってご自身の手取り額がどうなるかを知ることは大切です。

この記事では、退職金にかかる税金の仕組みや勤続年数に応じた退職所得控除の計算方法、手取りを最大化するポイント、確定申告が必要なケースまでわかりやすく解説します。

目次

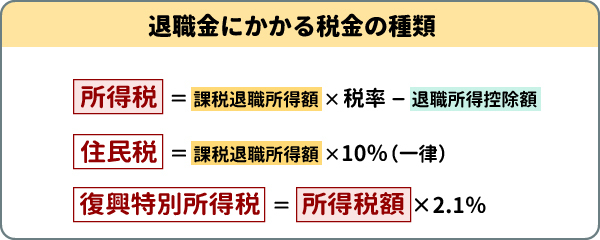

退職金にかかる税金とは

退職金には下記の3つの税金がかかり、受け取り方法によって課税の仕組みが異なります。

- 所得税

- 住民税

- 復興特別所得税

それぞれの税金について、くわしく解説します。

所得税

所得税は、1月1日から12月31日までの1年間に生じた個人の所得に対して課される国税です。収入から必要経費や各種控除を差し引いた残りの金額に、所定の税率を乗じて算出します。所得が多いほど税率が高くなる超過累進税率を採用しており、個人の負担能力に応じた納税が求められます。

住民税

住民税は、教育や福祉といった地域公共サービスを支えるために、住んでいる自治体へ納める地方税です。主に前年の所得金額に応じて負担する「所得割」と、所得の金額にかかわらず一定額を負担する「均等割」で構成されます。原則として、その年の1月1日時点で住所がある市区町村および都道府県に納税します。

復興特別所得税

復興特別所得税は、東日本大震災からの復興財源を確保するための税金です。2013年から2037年までの各年分において、基準となる所得税額に2.1%を乗じて算出します。所得税を納める義務がある方すべてが対象で、給与所得者は所得税と併せて源泉徴収されます。

退職金にかかる税金の計算方法

退職金の税金は、①退職所得控除を差し引き、②課税退職所得を求め、③税率を掛けて計算します。ここからは、退職金(一時金)にかかる所得税・復興特別所得税・住民税の具体的な計算方法を見ていきましょう。計算の流れは、下記のとおりです。

- 退職所得控除額を求める

- 課税退職所得を計算する

- 所得税額を算出する

- 復興特別所得税を求める

- 住民税額を計算する

ここでは、退職金2,500万円を受け取るケースを例に、実際にいくら引かれるのか試算していきます。

- 退職金の総支給額:2,500万円

- 勤続年数:30年2ヵ月

- 退職金の受け取り方法:一時金

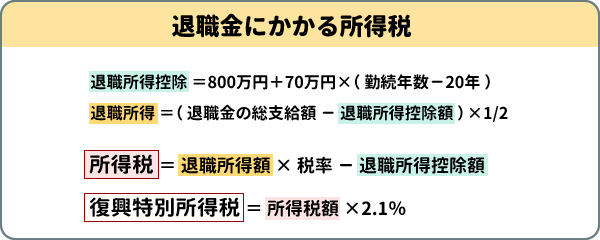

所得税の計算方法

退職金にかかる所得税の計算は、下記の手順で行います。

(1)退職所得控除額を求める

はじめに、勤務年数に応じた退職所得控除額を算出します。勤続年数の計算では、1年未満の端数を切り上げるのがルールです。たとえば、勤続30年2ヵ月の場合は「31年」として計算します。

-

= 800万円 + 70万円 ×(勤続年数 - 20年)

= 800万円 + 70万円 ×(31年 - 20年)

= 1,570万円

(2)退職所得の金額を求める

次に、退職金の額面から(1)で求めた退職所得控除額を差し引き、その金額に1/2を乗じます。

-

=(収入金額(源泉徴収される前の金額)- 退職所得控除額)× 1/2

=(2,500万円 - 1,570万円)× 1/2

= 465万円

この「1/2課税」という仕組みにより、通常の給与よりも税負担が大きく軽減されます。

ただし、勤続5年以下で退職所得控除後の金額のうち300万円を超える部分には「1/2課税」が適用されないなどの例外もあります。

(3)所得税額を求める

退職所得の金額に所得税率を乗じて、控除額を差し引きます。

課税退職所得金額が465万円の場合、税率は国税庁の速算表に基づき20%、控除額は42万7,500円となります。

-

= 所得金額 × 税率 - 控除額

= 465万円 × 20% - 42万7,500円

= 50万2,500円

(4)復興特別所得税を求める

最後に、所得税額に対して2.1%の復興特別所得税を加算します。

-

= 所得税額 × 2.1%

= 50万2,500円 × 2.1%

= 1万552.5円

- 税額は1円未満を切り捨て

試算の結果、所得税と復興特別所得税の合計は、

50万2,500円 + 1万552円 = 51万3,052円

となります。

50万2,500円 + 1万552円 = 51万3,052円

となります。

退職所得控除とは

退職所得控除とは、退職金の収入金額から勤続年数に応じた一定の金額を差し引き、税負担を軽減する仕組みです。

iDeCo(イデコ:個人型確定拠出年金)を60歳以降に一時金で受け取る場合も、退職所得として扱われるため、この控除を利用して税負担を抑えられます。

勤続年数ごとの退職所得控除額の計算式は、下記のとおりです。

横スクロールして確認

| 勤続年数 | 退職所得控除額の計算式 |

|---|---|

| 20年以下 | 40万円 × 勤続年数(最低80万円) |

| 20年超 | 800万円 + 70万円 ×(勤続年数 - 20年) |

-

国税庁「退職金を受け取ったとき(退職所得)」より

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1420.htm

具体的な勤続年数ごとの退職所得控除額は、下記のとおりです。

| 勤続年数 | 退職所得控除額 |

|---|---|

| 5年 | 200万円 |

| 10年 | 400万円 |

| 15年 | 600万円 |

| 20年 | 800万円 |

| 25年 | 1,150万円 |

| 30年 | 1,500万円 |

| 35年 | 1,850万円 |

| 40年 | 2,200万円 |

| 45年 | 2,550万円 |

なお、iDeCoの老齢一時金と勤務先の退職一時金等がある場合には、退職所得控除額の勤続年数が調整される場合があります。2026年1月からは先にiDeCoを受け取り、退職一時金等を受け取るまでの間隔が10年以内の場合、調整の対象となります。

\初心者でもカンタンにはじめられる!/

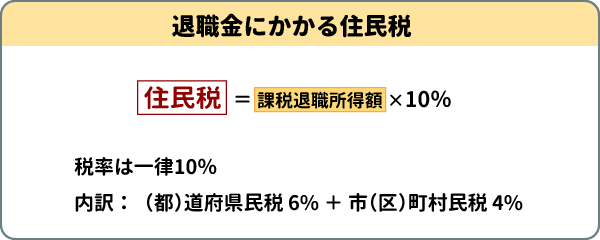

住民税の計算式

続いて、同じケースでの退職金にかかる住民税を計算してみましょう。課税退職所得に一律10%を乗じて計算します。

- 465万円

- 10%(退職所得にかかる住民税には均等割は課税されない)

-

= 465万円 × 10%

= 46万5,000円

このケースでの退職金にかかる住民税額は、46万5,000円となります。

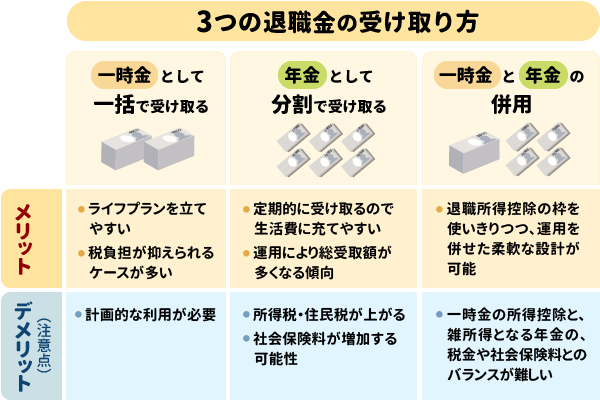

退職金の受け取り方

退職金には、下記のような3つの受け取り方があります。

- 「一時金」として一括で受け取る

- 「年金」として分割で受け取る

- 「一時金」と「年金」を併用する

ただし、退職金の受け取り方は退職金規程(就業規則の一部)によって決定されるため、ご自身の勤務先はどうなっているかを確認しておきましょう。ここからは退職金の受け取り方について、それぞれのメリット・デメリット(注意点)を含めてくわしく解説します。

「一時金」として一括で受け取る場合

退職金を一時金として一度に全額受け取る場合、退職所得としてほかの所得とは分けて課税されます(分離課税)。退職所得の計算では、退職金の支給額から退職所得控除を差し引くことができます。

| 一時金受け取りのメリット | 一時金受け取りのデメリット(注意点) |

|---|---|

|

|

「年金」として分割で受け取る場合

退職金を年金として分割で受け取る場合、雑所得として扱われます。この場合、総合課税となるため、公的年金や企業年金など、ほかにも雑所得に該当する収入があれば、合算して税額を計算します。

| 年金受け取りのメリット | 年金受け取りのデメリット(注意点) |

|---|---|

|

|

「一時金」と「年金」を併用する場合

企業によっては、退職金の一部を一時金、残りを年金として受け取る併用も選択可能です。この場合、一時金として受け取る分は退職所得として、年金として受け取る分は雑所得として税額を計算します。

| 併用受け取りのメリット | 併用受け取りのデメリット(注意点) |

|---|---|

|

|

退職金の手取りをふやすポイント

退職金の手取りをふやすには、税制上の優遇措置を適切に活用することと、社会保険料の負担を最小限に抑えることが大切です。具体的な方法は下記のとおりです。

- 「一時金(一括受取)」を検討する

- 「退職所得の受給に関する申告書」を提出する

- 勤続年数の「切り上げ」ルールを確認する

- iDeCoとの「受取時期」を最適化する(2026年改正に注意)

- 確定申告で還付を受ける

それぞれについて、くわしく解説します。

1. 「一時金(一括受取)」を検討する

退職金の手取り額は税制上、年金形式で受け取るよりも、一時金で受け取るほうが有利になるケースが多いとされています。

その理由は、退職所得控除を利用できる点にあります。一時金は退職所得として扱われ、退職所得控除を差し引いた残りの1/2のみが課税対象となるため、税負担が軽減されます。また、現時点において一時金は健康保険や介護保険といった社会保険料の算出対象外です。

その理由は、退職所得控除を利用できる点にあります。一時金は退職所得として扱われ、退職所得控除を差し引いた残りの1/2のみが課税対象となるため、税負担が軽減されます。また、現時点において一時金は健康保険や介護保険といった社会保険料の算出対象外です。

一方、年金形式で受け取ると雑所得となり、公的年金に上乗せされます。そのため、毎年の所得の増加により、所得税や住民税がふえるだけでなく、国民健康保険料や介護保険料の負担も大きくなります。

手取り額を最大化したいのであれば、まずは一時金での受け取りをベースに考えましょう。

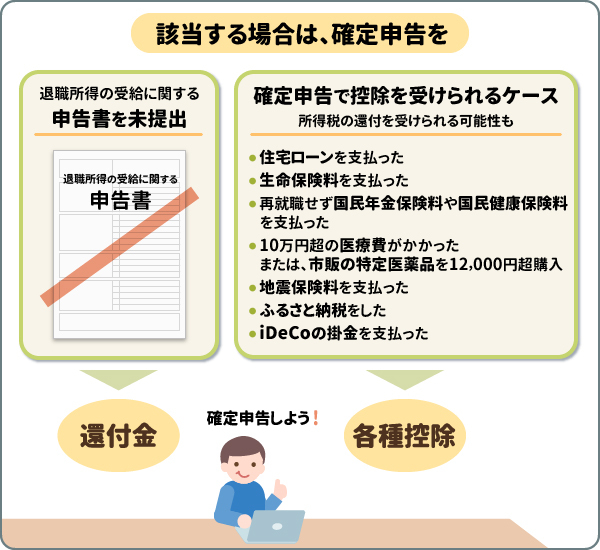

2. 「退職所得の受給に関する申告書」を提出する

退職金を受け取る前に「退職所得の受給に関する申告書」を必ず勤務先へ提出しましょう。この申告書を提出すると、会社が退職所得控除を適用した税額を計算し、源泉徴収が行われます。

提出しなかった場合は、退職所得控除が適用されず、一律20.42%の所得税(復興特別所得税含む)が天引きされます。その場合、確定申告をすれば払いすぎた税金を取り戻すことができます。

3. 勤続年数の「切り上げ」ルールを確認する

退職日の設定は、1日違いで控除額が変わる場合があります。所得税の計算において、勤続年数は「1年未満を切り上げる」というルールがあるためです。1日でも在籍期間があれば1年としてカウントされるため、タイミングによっては控除額が数十万円単位で異なります。

たとえば、勤続30年2ヵ月で退職した場合は「31年」として計算されます。退職時期によって控除額が変わるため、確認し退職日は慎重に設定しましょう。

4. iDeCoとの「受取時期」を最適化する

iDeCo(個人型確定拠出年金)を一時金で受け取る場合、退職所得控除の対象となります。ただし、勤務先の退職金と同じ時期に受け取ると、退職所得控除の調整対象となる場合があります。

2026年1月より、iDeCoを先に一時金で受け取った後、勤務先の退職金を受け取るまでの間隔が5年から10年に延長されました。

2026年1月より、iDeCoを先に一時金で受け取った後、勤務先の退職金を受け取るまでの間隔が5年から10年に延長されました。

この改正により、それぞれの退職所得控除を活用するには、10年以上の間隔を空ける必要があります。ただし、60歳でiDeCoを受け取り、70歳で勤務先の退職金を受け取るなどのように、該当するケースは少ないでしょう。

勤務先の退職金を遅く受け取れる方は、iDeCoの受け取り時期を検討してみると良いでしょう。

5. 確定申告で還付を受ける

勤務先で退職金にかかる税金の手続きが完了していても、特定の条件に当てはまる方は確定申告によって所得税が還付される場合があります。退職金は退職所得として分離課税で計算されますが、その年1年で総合課税所得から差し引ける控除がほかにある場合などには、還付を受けられる可能性があるためです。

具体的には、下記のようなケースで還付を受けられる可能性があります。

- 退職した年に再就職せず、自分自身で年末調整をできなかった場合

- 住宅ローン控除や医療費控除、寄附金控除(ふるさと納税など)がある場合

- 退職後に自分で支払った国民年金・健康保険料などがある場合

退職金には確定申告が必要?

退職金の確定申告が必要かどうかは、「退職所得の受給に関する申告書」の提出状況によって決まります。原則として手続きが済んでいれば申告不要ですが、控除の状況によっては申告をするほうが良いケースもあります。

勤務先に「退職所得の受給に関する申告書」を提出した場合

勤務先へ事前に「退職所得の受給に関する申告書」を提出していれば、原則として確定申告の手続きは不要です。

会社が退職金から所得税や住民税を計算して天引き(源泉徴収)するため、納税手続きがその時点で完結するからです。退職所得控除も適用されるため、最も手間がかからない方法といえます。

ただし、会社から渡される「退職所得の源泉徴収票」は大切に保管してください。のちに再就職先で提示を求められたり、任意で確定申告をしたりする際に必要になるからです。

勤務先に「退職所得の受給に関する申告書」を提出しない場合

「退職所得の受給に関する申告書」を提出しなかった際は、退職所得控除が適用されず、退職金の総額に対して一律20.42%(所得税と復興特別所得税の合算)で源泉徴収されます。

この場合は確定申告を行い、退職所得を精算する必要があります。

義務ではないが確定申告したほうが良いケース

退職時に「退職所得の受給に関する申告書」を提出していても、各種控除を適用できる場合は、確定申告によって所得税の還付を受けられる可能性があります。

下記のような支払いがあるケースでは、還付を受けられる可能性があります。

- 生命保険料を支払った:生命保険料控除

- 再就職をせず国民年金保険料や国民健康保険料を支払った:社会保険料控除

- 10万円超の医療費がかかった:医療費控除

- 市販の特定医薬品の購入費が12,000円超だった:セルフメディケーション税制

- 地震保険料を支払った:地震保険料控除

- ふるさと納税をした:寄附金控除

- iDeCoの掛金を支払った:小規模企業共済等掛金控除 など

もし上記のような所得控除を受けられる支払いがあるときは、確定申告をしましょう。

退職金にかかる税金に関するFAQ

退職金にかかる税金について、よくある質問に対して回答します。

Q1. 勤続年数が短い(3年〜5年など)場合も退職金に税金はかかる?

ほとんどの場合、税金はかかりません。勤続年数が短くても、所得税法により最低80万円の退職所得控除が認められているためです。たとえば勤続3年の場合、控除額は120万円(40万円×3年)となります。受け取る退職金がこの控除額以下であれば、税金は発生しません。

Q2.退職金にかかる税金はどうやって払うの?

会社側に「退職所得の受給に関する申告書」を提出していれば、自分で直接納税する必要はありません。

この書類を提出すると、勤務先が退職所得控除を適用した税額を計算し、退職金から源泉徴収して自治体や国へ納付してくれるからです。

この書類を提出すると、勤務先が退職所得控除を適用した税額を計算し、退職金から源泉徴収して自治体や国へ納付してくれるからです。

Q3. パートや契約社員でも「退職所得控除」は受けられる?

退職所得控除は、雇用形態に関わらず受けられます。正社員・パート・アルバイト・契約社員、さらには役員であっても、勤務先から支払われる退職金であれば、勤続年数に応じた控除を適用できます。

Q4. 自己都合退職と会社都合退職で税金は変わるの?

自己都合でも会社都合でも、退職金にかかる税金の計算方法や控除額に違いはありません。

退職事由が異なっても勤続年数が同じであれば退職所得控除も同額であり、退職金額が等しければ税額も変わりません。

退職事由が異なっても勤続年数が同じであれば退職所得控除も同額であり、退職金額が等しければ税額も変わりません。

Q5. 2026年からの「10年ルール」とは?

iDeCo(個人型確定拠出年金)と退職金の両方を一時金で受け取り、どちらも退職所得控除を適用したい場合に勤続年数を調整するためのルールです。

2026年1月からは退職所得控除をそれぞれ利用するには、先にiDeCoの一時金を受け取る場合は勤務先の退職金を10年(以前は5年)空けて受け取る必要があります。そのため、それぞれの退職所得控除を最大限活用することは、難しくなりました。

\MUFGのiDeCo新コース/

まとめ

退職金の手取りをふやすには、受け取り方を十分に検討する必要があります。一時金と年金形式では適用される控除が異なり、税金や社会保険料の負担に差が生じるためです。ご自身のライフプランやほかの所得状況と照らし合わせ、適した方法で受け取りましょう。

あわせて、充実したセカンドライフに向けて、まずはシミュレーションでチェックしてみてはいかがでしょうか。

執筆者:松田 聡子(まつだ さとこ)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、DCアドバイザー、二種外務員資格

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、DCアドバイザー、二種外務員資格

- 記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

三菱UFJ銀行でiDeCoを始める方法

あわせて読みたい

ご注意事項

iDeCoをお申し込みいただく前に、下記についてご確認ください。

- 原則、60歳まで引き出し(中途解約)ができません

- 脱退一時金を受け取れるのは一定の要件を満たす方に限られます。

- ご本人の判断で商品を選択し運用する自己責任の年金制度です

- 確定拠出年金制度では、ご加入されるご本人が自らのご判断で、商品を選択し運用を行いますので、運用結果によっては受取額が掛金総額を下回ることがあります。

- 当行から特定の運用商品の推奨はできません。

- 運用商品の主なリスクについて

- 預金は元本確保型の確定利回り商品です。預金は預金保険制度の対象となります。

- 当行のiDeCoで取り扱う保険は元本確保型商品です。ただし、運用商品を変更する目的で積立金を取り崩す場合は、市中金利と残存年数等に応じて解約控除が適用されるため、結果として受取金額が元本を下回る場合があります。

- 投資信託は価格変動商品です。預金ではなく、預金保険制度の対象ではありません。運用実績は市場環境等により変動し、元本保証はありません。また、当行でお取り扱いする投資信託は、投資者保護基金の対象ではありません。

- 預金、保険および投資信託は異なる商品であり、それぞれリスクの種類や大きさは異なります。

- 初回手続き時、運用時、給付時等で、各種手数料がかかります

- iDeCoには、初回手続き手数料・毎月の事務手数料・資産管理手数料・運営管理機関手数料・給付事務手数料等がかかります。

- 手数料は、加入者となられる方は毎月の掛金から、運用指図者となられる方は積立金から控除されます。年金でお受け取りになられる方は給付額から控除されます。

- 60歳になっても受け取れない場合があります

- 50歳以上60歳未満で加入した場合等、60歳時点で通算加入者等期間(*)が10年に満たない場合は、受給可能年齢が引き上げられます。

- 60歳以上で新規加入した場合、加入から5年経過後に受給可能となります。

- 通算加入者等期間は、iDeCoおよび企業型DCにおける加入者・運用指図者の期間の合算となります。

株式会社 三菱UFJ銀行

(2026年4月20日現在)

(2026年4月20日現在)