178万円の壁とは?手取りや社会保険への影響は?メリット・注意点も解説!

- 2026年4月20日

-

この記事はこんな方におススメ!

この記事はこんな方におススメ!

-

178万円の壁とは何か知りたい方

178万円の壁とは何か知りたい方

-

どのくらい減税されるのか知りたい方

「178万円の壁」とは、年収178万円までであれば所得税が非課税となる旨を端的に示したものです。

長らく「103万円の壁」といわれていた所得税の非課税ラインは2025年に160万円となり、2026年からは178万円に引き上げられる予定です。また、2025年と比較すると年収665万円以下の非課税ラインが重点的に引き上げられ、多くの納税者が減税の恩恵を受けられます。

この記事では「178万円の壁」について、手取りや社会保険、配偶者控除や扶養控除などへの影響を踏まえ、注意点も含めてわかりやすく解説します。

目次

178万円の壁とは?

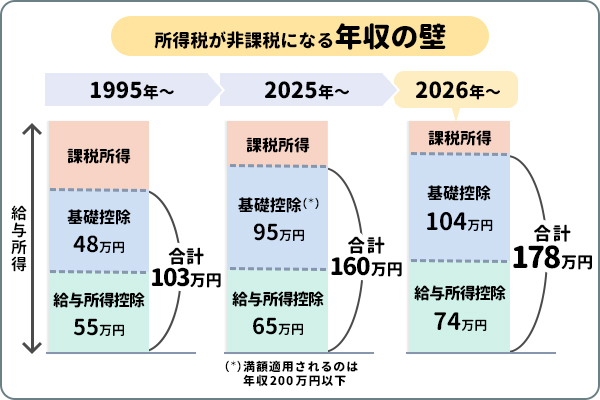

「178万円の壁」とは、基礎控除や給与所得控除の見直しにより、年収が178万円を超えると所得税がかかり始める課税最低ラインのことです。

所得税がかからない給与収入の目安(いわゆる年収の壁)は、1995年から2024年まで「103万円」とされてきました。

2025年度の税制改正では、課税最低限の目安が160万円に引き上げられました。ただし、原則としてすべての納税者に適用される基礎控除は年収に応じて5段階に分けられ、年収が高くなるにつれて控除額が縮小する仕組みでした。

2026年度の税制改正大綱では、課税最低限の目安が178万円へ引き上げられることが示され、より幅広い層が減税の恩恵を受けられるようになっています。

横スクロールして確認

| 年収による控除額(*)の変化 | |||

|---|---|---|---|

| 年収 | 1995年~2024年 | 2025年 | 2026年~2027年 |

| 200万円以下 | 103万円 | 160万円 | 178万円 |

| 200万円超 475万円以下 |

153万円 | ||

| 475万超 665万円以下 |

133万円 | ||

| 665万円超 850万円以下 |

128万円 | 141万円 | |

- 会社員やパート・アルバイトなどが対象となる給与所得控除(最低保障額)と基礎控除の合計値。年収は給与収入のみと仮定して目安を記載。

-

財務省「税制改正の概要」より筆者作成

https://www.mof.go.jp/tax_policy/tax_reform/outline/index.html

税制改正大綱そのものに法的拘束力はありませんが、通常はこの内容に沿って税制改正法案が国会に提出・可決され、改正法に定められた日から効力発生となります。

178万円の壁はいつから?

「178万円の壁」は、2026年分の所得から適用され、2026年1月1日以降に得た給与収入が対象となる予定です。

会社員やパート・アルバイトなどの給与所得者の場合、所得税が毎月の給与から概算で源泉徴収されています。そのため、最終的な税額は2026年末の年末調整で再計算され、納めすぎた所得税があれば、還付されます。

多くの人が制度変更を実感するのは、年末調整による還付金を受け取るタイミングになるでしょう。

178万円の壁のメリットと注意点は?

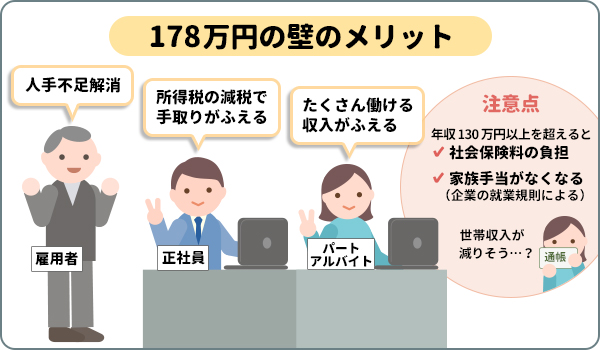

178万円の壁への見直しにより、2025年までと比べると、年収665万円以下の給与所得者への所得税の負担が軽くなります。一方で、「社会保険の壁」によるパート・アルバイトの方にとっての働き控えが、根本的には解消されない問題が残っています。

ここでは、178万円の壁によるメリットと注意点を解説します。

178万円の壁のメリット

178万円の壁のメリットは、主に2つあります。

- パート・アルバイトの働き控え要因が一部緩和される

- 会社員を含む幅広い層が減税の対象となる

メリット 1パート・アルバイトの働き控え要因が一部緩和される

所得税が課税される年収の目安が178万円まで引き上げられたことにより、税負担がふえることを気にして収入を抑えていた方にとって、働き控えにつながる要因の一部が緩和されます。

特に、すでに勤務先の社会保険に加入しているパート・アルバイトの方は、所得税の減税による手取りの増加を実感しやすいでしょう。

メリット 2会社員を含む幅広い層が減税の対象となる

2026年の見直しでは、年収665万円以下まで最大額の基礎控除が適用されるため、会社員を含む幅広い層が減税の恩恵を受けられます。

2025年と比べると、年収200万円超665万円以下の層で減税額が大きくなっています。

178万円の壁の注意点

一方で、178万円の壁には、主に以下2つの注意点があります

- 社会保険に関する壁は残る

- 配偶者の働き方によっては家族手当がなくなる可能性がある

注意点 1社会保険に関する壁は残る

178万円の壁は所得税に関する見直しであり、社会保険に関する「130万円の壁」や「106万円の壁」は引き続き存在します。

2026年2月現在、年収130万円(一定の要件を満たす場合は106万円)以上の方は勤務先の社会保険に加入する必要があります。

年収130万円未満だった方が130万円以上になった場合、社会保険料が所得税の減税分を上回る負担となり、働き控えの根本的な問題が解消されないと感じる可能性があります。

注意点 2配偶者の働き方によっては家族手当がなくなる可能性がある

178万円の壁の影響で配偶者の年収がふえることで、勤務先から支給されている家族手当や配偶者手当の支給条件を満たさなくなる可能性があります。

家族手当は企業ごとに収入基準が設定されており、税制改正と連動して自動的に引き上げられるわけではありません。

そのため、配偶者の年収がふえたことにより家族手当が支給されなくなり、世帯全体で考えると思ったよりも手取りがふえない可能性があります。

178万円の壁でわが家の手取りはどうなる?

178万円の壁への見直しにより、特に独身や共働きの会社員・公務員、すでに社会保険に加入しているパート・アルバイトの方は、手取りがふえる可能性があります。

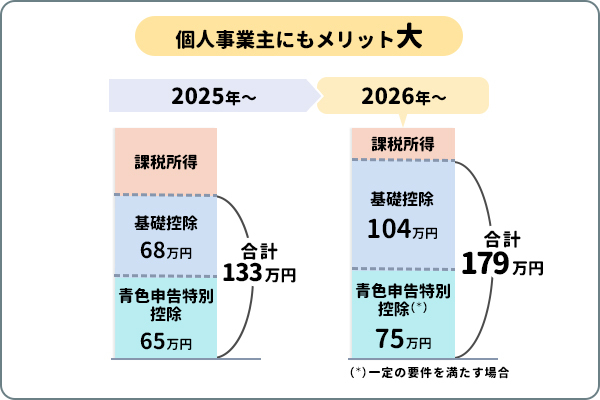

今回は給与所得控除だけでなく基礎控除も引き上げられるため、給与所得のない年金受給者や個人事業主にも恩恵があります。

一方で、扶養家族がいる世帯では、配偶者の年収によって社会保険料の負担が発生する可能性があるため、パート・アルバイトの方はシフトをふやす前に世帯全体のシミュレーションをしたほうが良いでしょう。

パート・アルバイトだけでなく会社員や年金受給者、個人事業主も減税の恩恵が受けられる

給与所得者の場合、年収665万円以下(個人事業主や年金受給者は年間所得489万円以下)であれば所得税減税の恩恵が受けられます。

たとえば一人暮らしの会社員なら、年収により異なりますが2025年と比較して最大数万円前後の減税となる見込みです。

横スクロールして確認

| 2026年の所得税の減税額(*) | ||

|---|---|---|

| 年収 | 2025年と比較した場合 | 2024年と比較した場合 |

| 200万円 | 3,500円 | 2万7,000円 |

| 300万円 | 8,000円 | 2万8,000円 |

| 500万円 | 2万7,000円 | 4万7,000円 |

| 600万円 | 3万6,000円 | 5万6,000円 |

- あくまで概算であり、復興特別所得税は考慮していません。社会保険料は年収の15%とし、基礎控除・給与所得控除・社会保険料控除以外の所得控除は考慮していません。

-

財務省「令和8年度税制改正の大綱」

https://www.mof.go.jp/tax_policy/tax_reform/outline/index.html

国税庁「給与所得控除」より筆者作成

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1410.htm

また、個人事業主の場合、年間の所得が489万円以下なら基礎控除が104万円に増加します。さらに、一定の要件を満たす青色申告者であれば、青色申告特別控除が65万円から75万円に拡充されます。これらを合わせると、控除額は2025年と比較して最大で36万円(一部の青色申告事業者は46万円)増加するため、所得税率を10%と仮定した場合、単純計算で3万6,000円(同4万6,000円)の減税になります。

年金受給者についても、所得税を負担している場合は控除額が47万円増加するため、減税となる可能性があります。(ただし、年金受給額などによって影響は異なります。)

ケース別負担軽減額シミュレーション

パートやアルバイトをしている配偶者や子どもは、年収によって社会保険料の負担が発生したり、世帯主の所得控除に影響が出たりするケースが考えられます。

ここでは、以下のような家庭をモデルケースとし、パート主婦(夫)の場合と学生アルバイトの場合でシミュレーションします。

なお、家族手当への影響は考慮していないため、受給している場合は必ず勤務先の支給条件をご確認ください。

- 夫(または妻):年収500万円の会社員

- 妻(または夫):年収100万円のパート

- 子ども(大学生):年収100万円のアルバイト

- 復興特別所得税は考慮しない

- 社会保険は年収130万円(大学生は150万円)以上を加入とする

- 住民税は課税所得の10%で概算

- 基礎控除・給与所得控除・社会保険料控除以外の所得控除は考慮しない

ケース1:パート主婦(夫)の場合

パートで働く配偶者の年収が100万円から160万円にふえた場合を試算します。

2025年度の税制では、年収160万円まで非課税のため、所得税は0円です。2026年度も同様に所得税の負担は変わりません。

一方で、住民税については、2026年度から給与所得控除が10万円引き上げられるため、年間1万円の減税となります。

ただし、2026年度から「子ども・子育て支援金」が創設され、社会保険に加入する方は負担増となります。たとえば、東京都の協会けんぽに加入している年収160万円の方の場合、2026年度に新たに負担する社会保険料の額は年間1,800円前後です(勤務先によって異なります)。

これらの社会保険料の増加分と減税分を考慮すると、2025年度と比べて年間8,200円程度の負担軽減となります。

配偶者特別控除は、税制改正大綱で特段の記載がないため、2025年度と同様の条件になるものと思われます。ただし、給与所得控除の金額が65万円から74万円に引き上げられる旨が明記されたため、年収169万円以下であれば配偶者特別控除が満額適用され、世帯主の手取りが減少する可能性は低いでしょう。

ケース2:アルバイトをしている大学生の場合

アルバイトをしている大学生(12月31日時点で19歳以上23歳未満)の年収が100万円から140万円にふえた場合を試算します。

所得税、住民税の減税額はパートの場合と同様です。2025年と比べて年間1万円の減税となります。

2025年からは特定親族特別控除が新設され、年収150万円以下までは扶養控除と同額の控除が世帯主に適用されるため、年収140万円であれば世帯主の所得控除は減額されません。

横スクロールして確認

| 特定(扶養)親族の年収 | 世帯主の所得控除額 |

|---|---|

| 123万円以下 | 63万円 (特定扶養親族の扶養控除) |

| 123万円超150万円以下 | 63万円 |

| 150万円超155万円以下 | 61万円 |

| 155万円超160万円以下 | 51万円 |

| 160万円超165万円以下 | 41万円 |

| 165万円超170万円以下 | 31万円 |

| 170万円超175万円以下 | 21万円 |

| 175万円超180万円以下 | 11万円 |

| 180万円超185万円以下 | 6万円 |

| 185万円超188万円以下 | 3万円 |

-

国税庁「特定親族特別控除」をもとに筆者作成

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1177.htm

2025年10月1日以降は健康保険の扶養に入れる要件が130万円未満から150万円未満に引き上げられたため、年収140万円なら国民健康保険料の負担義務もなくなります。

国民健康保険料の負担有無も考慮した場合、市区町村によって具体的な金額は異なりますが2025年9月末までと比べて年間10万円前後の負担軽減になる可能性があります。

親の手取り減や保険料の負担増を理由とした働き控えも、2024年や2025年と比べて緩和されたといえるでしょう。

税制改正大綱で明記された給与所得控除の引き上げ分を考慮すると、2026年は年収159万円以下なら特定親族特別控除が満額適用され、親の手取りが減少する可能性は低いと考えられます。

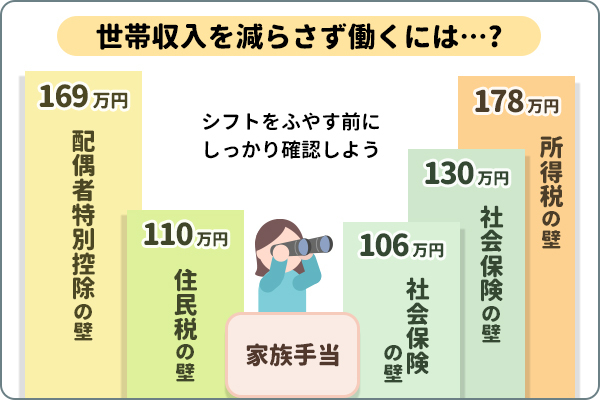

178万円の壁以外の「年収の壁」に注意

「178万円の壁」は所得税に関する見直しであり、住民税や社会保険に関する「年収の壁」は、今回大きな引き上げは行われていません。

所得税の最低税率は5%(復興特別所得税除く)であるのに対し、住民税は原則10%、社会保険料は収入に応じた一定割合を負担する仕組みのため、場合によってはこれらの影響のほうが大きくなる可能性もあります。

また、配偶者特別控除については税制改正大綱で大きな変更は示されていません。配偶者の年収が一定額を超えると控除額が段階的に減額される仕組みは、引き続き維持される見込みです。

横スクロールして確認

| 税金に関する年収の壁 | |||

|---|---|---|---|

| 年収 | 所得税 | 住民税(*1) | 配偶者(特別)控除(*2) |

| 110万円以下 | 負担なし | 負担なし | 対象 |

| 110万円超169万円以下 | 負担あり | ||

| 169万円超178万円以下 | 対象 (段階的に減額) |

||

| 178万円超 | 負担あり | ||

- 配偶者などの扶養者がいる場合は金額が異なります。110万円以下でも、自治体によっては住民税(均等割)がかかる場合があります。

- 配偶者特別控除の税制が変わらないものと仮定し、税制改正大綱で明記された給与所得控除(特例を含めた74万円)を加えた金額を記載しています。実際の金額については税制改正の内容などをご確認ください。

-

財務省「税制改正の概要」にある令和8年度税制改正の大綱

https://www.mof.go.jp/tax_policy/tax_reform/outline/index.html

国税庁「配偶者特別控除」より筆者作成

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1195.htm

横スクロールして確認

| 社会保険に関する年収の壁 | |

|---|---|

| 年収 | 社会保険料 |

| 106万円未満 | 負担なし |

| 106万円以上130万円未満 | 一定の要件を満たすと負担あり(*3) |

| 130万円以上 | 負担あり |

- 将来的には賃金や企業規模の要件が撤廃され、週20時間以上働く方は昼間学生や5人未満の個人事業所で働く方を除いて負担

-

厚生労働省「年収の壁への対応」より筆者作成

https://www.mhlw.go.jp/stf/taiou_001_00002.html

税金に関する年収の壁

税金に関する年収の壁は、178万円の壁以外にも、住民税の負担が発生する「110万円の壁」や、配偶者(特別)控除の金額が減額される「169万円の壁」があります。

なお、配偶者(特別)控除については2026年2月時点で確認できる情報をもとに計算した値であり、今後の協議次第で変更される可能性があります。

住民税の負担が発生する「110万円の壁」

住民税には「110万円の壁」があり、これは非課税限度額(原則として合計所得金額45万円)に住民税の給与所得控除65万円を加えた金額です。

配偶者など扶養者の有無によって異なりますが、扶養者がいない場合は年収110万円を超えると住民税の負担が発生します。

なお、自治体によっては年収110万円以下でも住民税の均等割(住民から均等に徴収する税金)が発生する場合があります。くわしくはお住まいの市区町村のホームページをご確認ください。

配偶者(特別)控除の金額が減額される「169万円の壁」

配偶者(特別)控除には「169万円の壁」があり、これは満額適用される金額(配偶者の合計所得が95万円以下)に税制改正大綱にて明記された給与所得控除74万円を加えた金額です。

年収169万円を超えると、控除額が38万円から徐々に減額され始め、世帯主の手取り減につながります。

配偶者(特別)控除が必ずしも基礎控除と連動するわけではないため、「178万円の壁」とのズレが発生します。

社会保険に関する年収の壁

社会保険に関する年収の壁は、106万円と130万円の2種類です。学生は原則として社会保険の加入対象外であるため、主に配偶者が対象となります。

勤務先の企業規模によって社会保険への加入義務が発生する「106万円の壁」

「106万円の壁」とは、2026年2月現在51人以上の企業で働いている場合に、賃金が月8万8,000円以上(年収換算で約106万円)になると社会保険への加入義務が発生するボーダーラインのことです。

ただし、2025年6月13日に成立した年金制度改正法により、段階的に撤廃されることが決まっています。賃金要件は公布日(2025年6月20日)から3年以内に廃止され、企業規模の要件も段階的に縮小し、2035年10月には全廃されます。

最終的に、106万円の壁は「週20時間以上の壁」となり、ある程度シフトに入るパート・アルバイトの方は、5人未満の個人事業所で働く場合を除いて社会保険に加入するようになります。

社会保険の扶養から外れる「130万円の壁」

「130万円の壁」とは、原則として年収130万円以上になると世帯主の社会保険の扶養から外れ、自分で社会保険料を負担しなければいけないボーダーラインのことです。

なお、60歳以上の方は180万円未満、19歳以上23歳未満の方は150万円未満であれば扶養に入れます。

企業規模を問わず適用され、これまで負担していなかった健康保険料や厚生年金保険料を負担することになるため、所得税よりも意識しているパート・アルバイトの方は多いでしょう。

ただし将来的には、週20時間以上働く方は原則社会保険に加入するようになります。5人未満の個人事業所で働く方を除いて、「130万円の壁」を意識する機会は徐々に減るものと思われます。

178万円の壁に関するよくある質問(FAQ)

ここでは、「178万円の壁」についてよくある質問をまとめました。

Q1.なぜ178万円になった?

最低賃金の上昇率に基づいて控除額を引き上げたためです。

「103万円の壁」は1995年から2024年まで据え置かれてきました。その間、最低賃金は全国平均で時給611円から1,055円(約1.73倍)に上昇しています。

こうした賃金水準の変化を踏まえ、控除額を見直すべきという議論が行われ、最低賃金の上昇率を参考に算出された水準が178万円となります。

Q2.「178万円の壁」への見直しのポイントは?

2025年に改正された「160万円の壁」では、給与収入が年間200万円以下の方のみ160万円の控除額が適用され、所得に応じて基礎控除が5段階に分けられていました。

2026年の税制改正大綱では、給与収入が年間665万円以下まで178万円の控除が受けられる旨が盛り込まれ、給与所得者の大半をカバーするようになっています。

Q3.しばらく「178万円の壁」は変わらない?

「178万円の壁」は、特例措置で引き上げられた金額を含めたものです。

特例措置を除いた場合の金額は、基礎控除が62万円、給与所得控除の最低保障額が69万円の合計131万円にとどまります。

横スクロールして確認

| 「178万円の壁」の内訳 | |||

|---|---|---|---|

| 年収200万円以下 | 年収200万円超 年収665万円以下 |

||

| 基礎控除 | 本則部分 | 62万円 | |

| 特例 (2027年まで) |

+ 42万円 | + 42万円 | |

| 特例 (2028年以降) |

+ 37万円 | なし | |

| 給与所得控除(*) | 本則部分 | 69万円 | |

| 特例 (2027年まで) |

+ 5万円 | + 5万円 | |

- 給与所得控除は最低保障額を記載しているため、実際の控除額は年収に応じて異なる。

-

財務省「令和8年度税制改正の大綱」より筆者作成

https://www.mof.go.jp/tax_policy/tax_reform/outline/index.html

そのため、2028年以降の税制改正の内容によっては、「178万円の壁」が維持されない可能性があります。

まとめ

2026年度の税制改正大綱に盛り込まれた「178万円の壁」への見直しは、幅広い納税者に減税の恩恵が受けられる大きな税制変更となる予定です。

年収665万円以下の会社員・公務員や、すでに社会保険に加入しているパート・アルバイトの方は、所得税の減税による手取りの増加を実感しやすいでしょう。

19歳以上23歳未満の方も、特定親族特別控除の新設や健康保険の被扶養者の条件見直しにより、年収150万円未満であれば、大きなデメリットなく働くことができます。

一方で、住民税に関する「110万円の壁」や社会保険に関する「106万円・130万円の壁(将来的には週20時間の壁)」などを原因とした働き控えの問題は引き続き残っています。

所得税だけでなく住民税や社会保険の負担有無にも目を配りながら、自分や家族の働き方を見直しておきましょう。

\お金をためる・ふやすには?/

執筆者:北川 真大(きたがわ まさひろ)

執筆者保有資格:2級ファイナンシャル・プランニング技能士、証券外務員一種(日本証券業協会)

執筆者保有資格:2級ファイナンシャル・プランニング技能士、証券外務員一種(日本証券業協会)

- 記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

あわせて読みたい

株式会社 三菱UFJ銀行

(2026年4月20日現在)

(2026年4月20日現在)