学生特例で国民年金の猶予を受けた場合は追納すべき?追納方法までくわしく解説

公開日:2024年8月20日

学生納付特例の承認を受けた期間の国民年金保険料を追納するかどうか迷っている人は多いのではないでしょうか。追納は義務ではありませんが、追納をしないと将来受け取る老齢基礎年金は減額されます。

今回の記事では、国民年金保険料の追納制度や学生納付特例制度の概要、追納のメリットや注意点を解説します。追納をするかしないかを選択する参考になさってください。

目次

国民年金の追納とは?

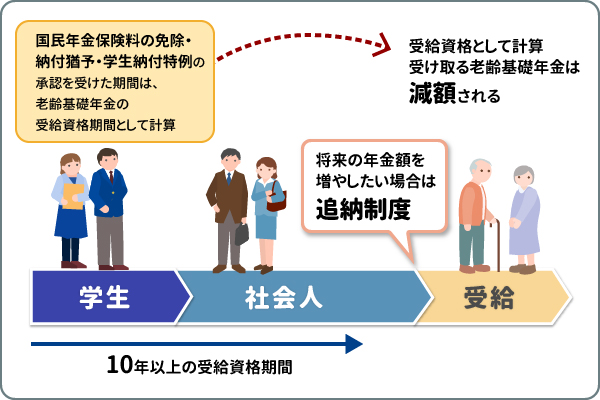

国民年金保険料の追納とは過去に保険料を支払っていない期間について、あとから納付できる制度です。

老齢基礎年金(国民年金)を受け取るには、10年以上の受給資格期間(保険料を納めた期間など)が必要です。国民年金保険料の免除・納付猶予・学生納付特例の承認を受けた期間は、老齢基礎年金の受給資格期間として計算されます。

ただし、受け取る老齢基礎年金は減額される点に注意が必要です。その場合、追納制度を利用して保険料を納めると、将来の年金額をふやせます。

学生納付特例制度とは

学生納付特例制度とは、収入のない学生のために申請により国民年金の保険料の納付が猶予される制度です。この制度の対象となるのは、以下の要件をいずれも満たす方です。

- 日本に在住の20歳以上の学生である

- 学生納付特例制度対象校に在学している(修業年限1年以上)

- 学生本人の前年の所得が「128万円(令和2年度以前は118万円) + 扶養親族等の数 × 38万円 + 社会保険料控除等」以下である

学生納付特例制度の申請手続きをして審査で承認されると、国民年金の保険料の納付が猶予されます。また、この制度の承認を受けた期間は、老齢基礎年金を受け取るための受給資格期間に含まれます。

しかし、保険料を納めないかぎり年金額には反映されず、そのままでは将来の老齢基礎年金が減ってしまう点を十分に理解しておきましょう。

学生納付特例の追納をするメリット

学生納付特例制度の承認を受けた方は国民年金保険料の追納をしないと、老齢基礎年金が減額されてしまいます。ここでは、追納のメリットを解説します。

将来受け取る年金の金額がふえる

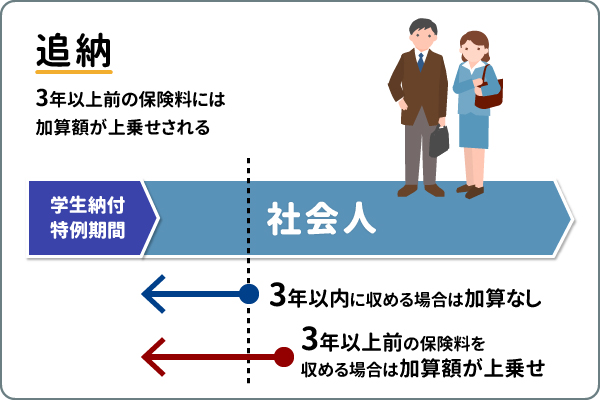

追納する最大のメリットは、将来受け取る国民年金の年金額をふやせる点です。学生納付特例の承認を受けた期間から、10年以内であれば保険料の後払い(追納)ができます。

老齢基礎年金の受給金額は、保険料を納めた月数によって決まります。そのため、保険料の納付月数が少ないと、受給する年金額が減少します。学生納付特例が承認された期間の保険料を納めなければ、その分年金額が減ることになるわけです。

ただし、追納する場合、3年以上前の保険料には加算額が上乗せされる点に注意が必要です。

学生納付特例で2年間、国民年金保険料の納付を猶予されてから、追納した場合としなかった場合を比較してみましょう。

【前提条件】

令和4年(2022年)と令和5年(2023年)の2年間、学生納付特例の承認を受けた

学生納付特例以外の期間はすべて保険料を納付

国民年金の満額は月額68,000円

今後、年金の支給額が変わらないものとする

令和4年(2022年)と令和5年(2023年)の2年間、学生納付特例の承認を受けた

学生納付特例以外の期間はすべて保険料を納付

国民年金の満額は月額68,000円

今後、年金の支給額が変わらないものとする

| 追納しない場合 | 追納した場合 | |

|---|---|---|

| 追納した保険料 | 0円 | 397,320円 |

| 年金受給額(月額) | 64,600円 | 68,000円 |

| 年金受給額(10年分) | 7,752,000円 | 8,160,000円 |

追納した場合としない場合の年金受給額の月あたりの差額は、3,400円です。また、10年分の年金受給額の差額は40.8万円となり、追納した保険料の39.7万円を上回ります。

よって、年金の支給水準が変わらない場合に10年以上年金を受け取るのであれば、追納したほうが多く受け取れることになります。

社会保険料控除による税負担の軽減効果がある

国民年金保険料を追納すると、社会保険料控除により税金の負担を軽くできます。年金保険料を追納した年に確定申告や年末調整で追納した保険料を申告すると所得からその金額が控除され、所得税や住民税が下がるためです。

会社員などの給与所得者の場合、給与から天引きされる通常の社会保険料については、年末調整での申告は不要ですが、追納した保険料については、通常の社会保険料とは別に申告が必要となる点に注意しましょう。

学生納付特例の追納をする際の注意点

学生納付特例の追納には将来受け取る年金の増額といったメリットがありますが、注意点もあります。

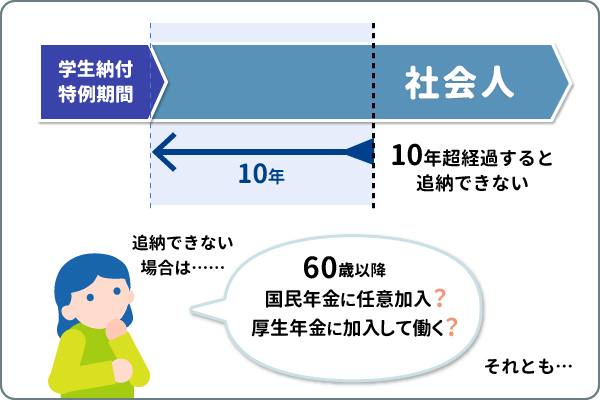

追納期間を過ぎていると追納できない

追納には期限が決められており、期限内に実行しなければなりません。以下の点に注意してください。

- 追納できるのは、追納申請が承認された月の前10年以内の学生納付特例の承認を受けた期間

- 学生納付特例の承認を受けた期間の翌年度から起算して3年度目以降は、当時の保険料に一定の金額が加算される

たとえば、2014年4月から2015年3月まで学生納付特例の承認を受けていた方が、2024年10月に追納の申請をし、承認されたとします。その場合、追納できるのは2014年10月分からとなり、10年超経過した2014年4月から9月分は追納できません。

このように10年以上が経過してしまうと追納できなくなるため、検討している方はなるべく早く手続きする必要があります。また、追納期間を過ぎてから老齢年金をふやしたい場合、以下の方法で対処できます。

- 60歳以降に国民年金に任意加入する

- 60歳以降も厚生年金に加入して働く

上記のいずれの場合も老齢基礎年金の受給資格期間に含まれ、納めた保険料が老齢基礎年金または老齢厚生年金に反映されます。

追納の際には事前手続きが必要

学生納付特例期間の保険料を追納する際には、事前に手続きが必要です。まず年金事務所に申請して厚生労働大臣の承認を得てから、保険料を納めます。

また、追納は古い月の保険料から順に行わなければなりません。たとえば、2022年4月から2024年3月まで学生納付特例の承認を受けていたとします。この場合、2022年4月分の保険料から支払わなければならず、2024年3月分を先に納めることはできません。

投資したほうが利益が大きいケースもある

最近の年金支給額は減額されたり、増額されても物価上昇分と比較すると実質的に目減りしたりしています。そのため、保険料を追納しても、実際に受け取る年金額が想定より少なくなる可能性もあります。

このような状況下では学生納付特例で猶予された国民年金保険料を追納するよりも、その金額を投資に回したほうが将来的に多くの利益を得られるかもしれません。ただし、投資には元本割れのリスクがともなうため、慎重に考える必要があります。

投資を検討する場合、自分が拠出した掛金を自分で運用し、老後資金を準備できるiDeCo(個人型確定拠出年金)の利用も選択肢の1つです。iDeCoには税制優遇措置もあり、効率的な資産形成を期待できます。

国民年金の追納方法

最後に、学生納付特例の承認を受けた期間の国民年金保険料を追納する手続きの流れを解説します。追納の申請書類の作成には、以下の2つの方法があります。

日本年金機構ホームページから書類をダウンロードする

国民年金保険料の追納をする際、日本年金機構のホームページから必要な書類をダウンロードできます。以下の手順で申請書類を入手し、郵送または年金事務所への持参により申請を行います。

- 日本年金機構のホームページにアクセスし、「国民年金関係届書・申請書一覧」のページを開く

- 一覧から「国民年金保険料追納申込書」を選択し、ダウンロード

- ダウンロードした「国民年金保険料追納申込書」を印刷し、必要事項を記入

- 記入ずみの「国民年金保険料追納申込書」を最寄りの年金事務所に郵送または直接持参

申請が承認されると、追納用の納付書が発行されます。この納付書で保険料を納めると、将来受け取る年金額をふやせます。

ねんきんネットの画面上で書類を作成する

国民年金保険料の追納申込書は、「ねんきんネット」の画面上でも作成が可能です。この方法では、ねんきんネットに登録されている基本情報が自動で入力されるため、手間を省けます。以下の手順で追納申込書を作成し、申請を行います。

- 「ねんきんネット」にログインし、追納申込書の作成画面を開く

- 画面の指示にしたがって、必要項目を入力

- 入力内容を確認し、印刷用ファイルをダウンロード

- ダウンロードしたファイルを印刷し、修正や署名・捺印をする

- 記入済みの申込書を最寄りの年金事務所に郵送または直接持参

ただし、ねんきんネットを利用するには利用登録が必要です。登録が済んでいない方は、ねんきんネットの登録方法にしたがって手続きをしてください。

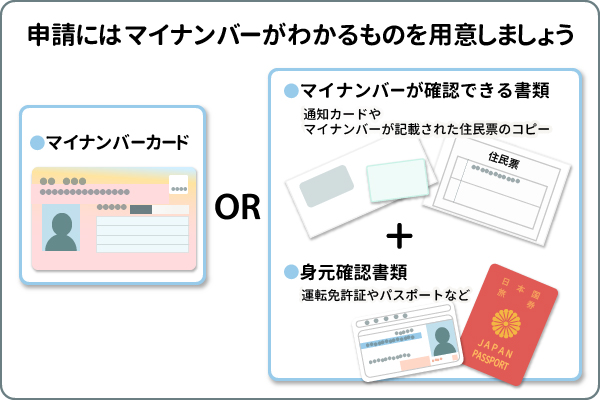

注意点:申請にはマイナンバーが必要

追納申請の際には、マイナンバーの提示が必要です。

年金事務所に直接持参する場合はマイナンバーカードがあれば、ほかの身元確認書類は必要ありません。マイナンバーカードを持っていない場合は、以下の書類が必要です。

- マイナンバーが確認できる書類(通知カードやマイナンバーが記載された住民票のコピー)

- 身元確認書類(運転免許証やパスポートなど)

郵送の場合はマイナンバーカードの表裏面のコピーまたは、上記のマイナンバーが確認できる書類と身元確認書類のコピーを同封する必要があります。

まとめ

国民年金の学生納付特例により保険料の納付の猶予を受けていた期間は受給資格期間に含まれますが、年金額には反映されません。そのため、そのままでは将来受け取る年金が減額されてしまいますが、追納制度によって年金額をふやせます。

ただし、追納には期限がある点、また現在の経済状況や将来の年金制度の変化などを考慮し、実行するかどうかを慎重に検討する必要があります。

追納をする際には事前の申請手続きが必要なため、まずは日本年金機構のホームページを確認してみると良いでしょう。

執筆者:松田 聡子(まつだ さとこ)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、DCアドバイザー

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、DCアドバイザー

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

三菱UFJ銀行でiDeCoを始める方法

あわせて読みたい

ご注意事項

iDeCoをお申し込みいただく前に、下記についてご確認ください。

- 原則、60歳まで引き出し(中途解約)ができません

- 脱退一時金を受け取れるのは一定の要件を満たす方に限られます。

- ご本人の判断で商品を選択し運用する自己責任の年金制度です

- 確定拠出年金制度では、ご加入されるご本人が自らのご判断で、商品を選択し運用を行いますので、運用結果によっては受取額が掛金総額を下回ることがあります。

- 当行から特定の運用商品の推奨はできません。

- 運用商品の主なリスクについて

- 預金は元本確保型の確定利回り商品です。預金は預金保険制度の対象となります。

- 当行のiDeCoで取り扱う保険は元本確保型商品です。ただし、運用商品を変更する目的で積立金を取り崩す場合は、市中金利と残存年数等に応じて解約控除が適用されるため、結果として受取金額が元本を下回る場合があります。

- 投資信託は価格変動商品です。預金ではなく、預金保険制度の対象ではありません。運用実績は市場環境等により変動し、元本保証はありません。また、当行でお取り扱いする投資信託は、投資者保護基金の対象ではありません。

- 預金、保険および投資信託は異なる商品であり、それぞれリスクの種類や大きさは異なります。

- 初回手続き時、運用時、給付時等で、各種手数料がかかります

- iDeCoには、初回手続き手数料・毎月の事務手数料・資産管理手数料・運営管理機関手数料・給付事務手数料等がかかります。

- 手数料は、加入者となられる方は毎月の掛金から、運用指図者となられる方は積立金から控除されます。年金でお受け取りになられる方は給付額から控除されます。

- 60歳になっても受け取れない場合があります

- 50歳以上60歳未満で加入した場合等、60歳時点で通算加入者等期間(*)が10年に満たない場合は、受給可能年齢が引き上げられます。

- 60歳以上で新規加入した場合、加入から5年経過後に受給可能となります。

- 通算加入者等期間は、iDeCoおよび企業型DCにおける加入者・運用指図者の期間の合算となります。

株式会社 三菱UFJ銀行

(2025年8月14日現在)

(2025年8月14日現在)