口座振替とは?仕組みや口座振込との違い、メリット・導入方法を解説!

- 2026年5月1日

-

この記事はこんな方におススメ!

この記事はこんな方におススメ!

-

毎月の支払いをラクにしたい方

毎月の支払いをラクにしたい方

-

お金の回収を効率化したい事業者の方

お金を振り込むために毎月銀行へ出かけたり、お客さまからの送金を確認したりするのは面倒だと感じている方も多いのではないでしょうか?

そのような振り込みや送金確認の手間を省いてくれるのが「口座振替」です。口座振替は、お金を送る側、受け取る側の両方にメリットがある銀行サービスです。

この記事では、口座振替とはどんなサービスなのか、また、利用者と事業者それぞれのメリット、事業者が口座振替を導入する方法についてわかりやすく解説します。

目次

口座振替とは?

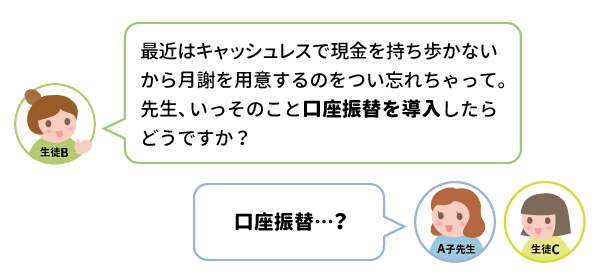

自宅で料理教室を始めて3年目のA子先生。月謝は生徒さんから手渡しで受け取っていますが、最近は生徒数がふえて管理するのが大変です。そんなある日、生徒のBさんが口座振替の話を始めました。

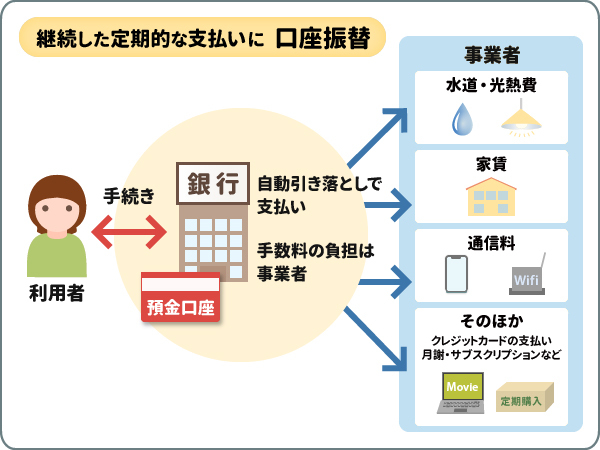

口座振替とは銀行口座から自動引き落としで支払う方法

「口座振替」とは、利用者の銀行口座から金融機関を通して事業者の口座へ自動的にお金を入金する支払い方法で、「口座引き落とし」とも呼ばれています。

電気・ガス・水道などの公共料金のほか、習い事や学習塾の月謝、保険料、介護サービスの利用料、サービスの会費、定期購入、サブスクリプションの継続課金など定期的な支払いに広く導入されています。

利用者が口座振替依頼書やインターネットを通して手続きを行うと、その翌月または翌々月から口座振替が始まります。

\公共料金の自動支払いについてはこちら/

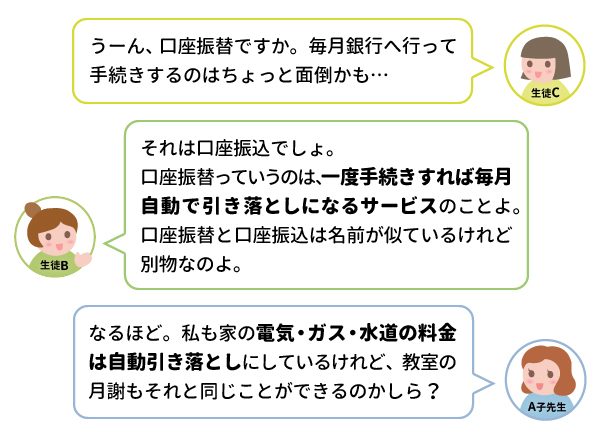

口座振替は口座振込とどう違う?

口座振替と口座振込の違いとは

口座振替と口座振込は、お金の入金方法が異なります。

口座振替は利用者の銀行口座からお金が自動的に引き落とされる仕組みで、定期的な支払いに向いている方法です。

一方、口座振込は利用者が自ら事業者の銀行口座へお金を振り込む方法で、単発や不定期な支払いに向いています。

また、支払いにかかる手数料の負担も異なります。多くの場合、口座振替の決済手数料は事業者が負担しますが、口座振込の振込手数料は利用者が負担します。

口座振替と口座振込の基本的な違いは以下のとおりです。

| 口座振替 | 口座振込 | |

|---|---|---|

| 決済手続きの主体 | 金融機関 | 利用者 |

| 入金方法 | 利用者の口座から事業者の口座へ金融機関がお金を移動させる | 利用者が自ら事業者の口座へお金を振り込む |

| 手数料の負担 | 多くの場合は事業者 (お金を受け取る側) |

多くの場合は利用者 (お金を支払う側) |

| 利用手続き | 初回のみ | 都度 |

| 支払方法 | 定期払い | 単発払い |

口座振替を利用するにはどうすればいい?

口座振替を利用するには銀行口座が必要です。銀行口座を持っていれば、あとは手続きするだけで口座振替を始められ、支払いの手間を省くことができます。

口座振替の利用手続きは3種類

口座振替の利用手続きには3種類の方法があります。

- 口座振替依頼書を提出する方法

- Webから口座振替を申し込む方法

- Pay-easy(ペイジー)口座振替受付サービスを利用する方法

では、それぞれの手続方法を見ていきましょう。

1)口座振替依頼書を提出する方法

利用者は「口座振替依頼書」に必要事項を記入し、銀行届出印を捺印して、事業者へ郵送あるいは金融機関の窓口へ持参するなど、指定された方法で提出します(印鑑の届出がない口座などを除く)。

「口座振替依頼書」による手続きでは銀行口座が登録されるまでに1~2ヵ月程度かかる場合があるので、余裕を持って手続きしましょう。

2)Webから口座振替を申し込む方法

この方法では、利用者がスマートフォンやパソコンを通してWeb上で口座振替の手続きをします。

必要事項を入力するだけなので依頼書に記載し郵送する手間を省くことができ、銀行口座が登録されるまでの期間を短縮できます。

3)Pay-easy(ペイジー)口座振替受付サービスを利用する方法

Pay-easy(ペイジー)口座振替受付サービスとは、ペイジーマークのある事業者の端末からキャッシュカードの暗証番号を入力することで手続きできる方法です。

口座振替依頼書や届出印の捺印が不要なので、手間なく手続きできます。

利用者にとってのメリットは?

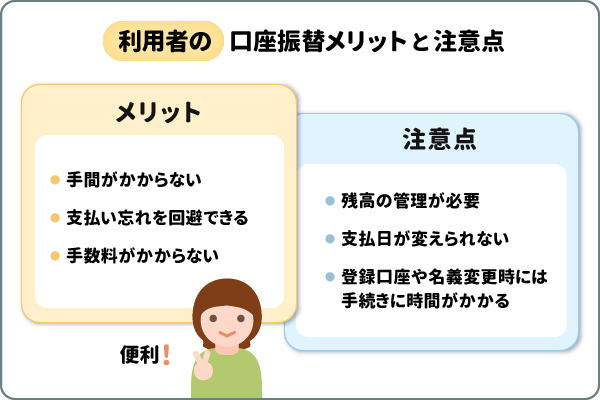

現金を用意する必要のない口座振替は、利用者へのメリットが大きいサービスといえるでしょう。

【利用者のメリット】自動的に支払いが完了し支払い忘れを防ぐ

口座振替は自動的に支払いができるので手間がかかりません。また、支払い忘れによるサービスの停止や遅延リスクを回避できます。

加えて、口座振替にかかる手数料は一般的に事業者側が負担するため、利用者は手数料を支払う必要がありません。

利用者にとっての注意点

ただし、口座振替には注意点もあります。

銀行口座から自動引き落としになるため、残高管理が必要です。残高が不足しないよう確認し、もし不足していれば事前に入金しておく必要があります。

また、口座振替は引き落とし日があらかじめ決められているので、即時決済はできず、自分で支払い日をコントロールできません。

さらに、書面での手続きの場合、口座振替の手続きには時間がかかる点も留意しておきましょう。登録口座の変更や名義変更などをする場合、再度手続きが必要になるため手間と時間がかかります。

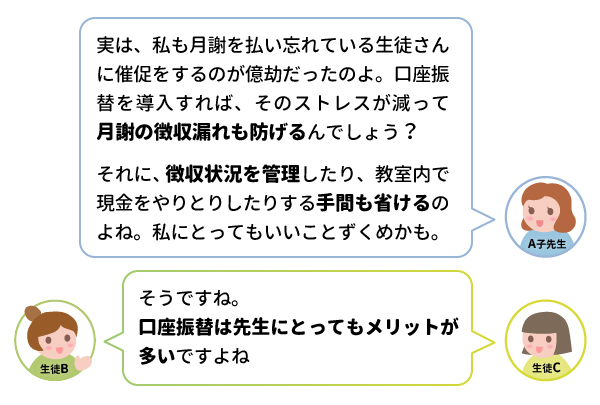

事業者にとってのメリットは?

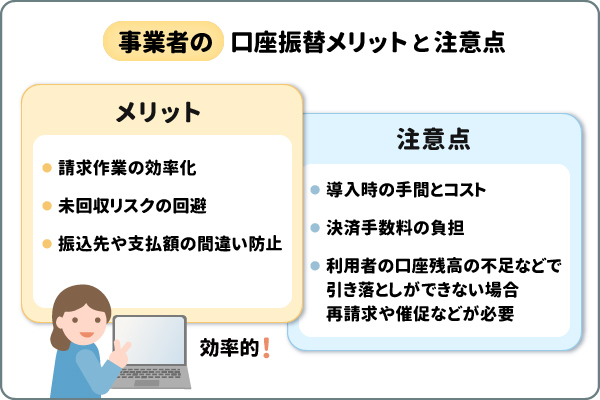

【事業者のメリット】代金回収の自動化で未回収リスクを削減

口座振替は、事業者にとってもメリットの多いサービスです。

代金回収を自動化できるので、請求に関する事務を効率化できます。

加えて、利用者の支払い忘れや遅延などによる未回収リスクを軽減でき、振込先や支払額の間違いを防げます。

口座振替は銀行口座があれば利用できるサービスのため、幅広い顧客に対応できます。また、利用者の支払いに要する手間を省けるため、利用継続率のアップにつながるでしょう。

事業者にとっての注意点

ただし、口座振替は初期導入時に手間とコストがかかります。また、決済手数料は一般的に事業者側の負担になるため、運用中もコストが発生します。

さらに、引き落としを確認できるまでにタイムラグがあり、残高不足で引き落としができなかったときは、再請求や督促などの対応が必要になる点も認識しておきましょう。

事業者として口座振替を導入するには?

Bさんのアドバイスをきっかけに、A子先生の教室では口座振替が導入されました。

それからは月謝の受け渡しでバタバタすることがなくなり、教室の前後に質問したり、おしゃべりを楽しんだりする時間ができ、教室はより和やかな雰囲気になりました。

それに、生徒さんたちの評判も上々です。

これを機に、Cさんは自分用の銀行口座を作りました。その口座はA子先生へ支払う月謝の口座振替に登録したほか、新たに始めたアルバイトの給与振込にも活用しています。

事業者が口座振替を導入する方法は2つ

事業者が口座振替を導入するには、以下の2つの方法があります。

- 金融機関と個別に契約する

- 決済代行会社や信販会社を利用する

では、それぞれの具体的な導入方法を見ていきましょう。

1)金融機関と個別に契約する

事業者は金融機関と個別に口座振替の契約を結ぶ方法を利用すると、決済代行会社や信販会社を利用する場合と比べ、一般的に口座振替にかかる決済手数料を抑えることができます。

また、自社のメインバンクを口座振替先に設定すれば、入金や残高管理を一本化できるので、資金繰りを把握しやすくなるでしょう。

ただし、契約する金融機関が限定される可能性はあります。必ずしも事業者が契約する金融機関と、利用者が口座振替で利用したい金融機関が同じになるとは限りません。顧客の利便性を考えて複数の金融機関と契約すると、事務手続きの負担がふえる点は留意しておきましょう。

2)決済代行会社や信販会社を利用する

決済代行会社や信販会社が提供する口座振替サービスは複数の金融機関に対応している場合が多いため、個別に金融機関と契約を結ぶ必要がありません。

しかし、金融機関と個別契約する場合と比べ手数料が高くなります。

口座振替のよくある質問(FAQ)

ここでは口座振替でよくある質問にお答えします。

Q1. 口座振替に適した業種は?

口座振替は、下記のような定期的な支払いが発生する業種で多く活用されています。

公共料金:電気・ガス・水道料金などの支払い

学習塾:月謝や教材の支払い

介護関連:介護サービス利用料の支払い

スポーツジム:利用料金の支払い

保険会社:保険料の支払い

サブスクリプション:継続課金などの支払い

公共料金:電気・ガス・水道料金などの支払い

学習塾:月謝や教材の支払い

介護関連:介護サービス利用料の支払い

スポーツジム:利用料金の支払い

保険会社:保険料の支払い

サブスクリプション:継続課金などの支払い

Q2. 口座振替の申し込みは、インターネットでできる?

利用者の口座振替の申し込みはインターネットでもできます。多くの金融機関では、口座振替の利用手続きで、書類の提出や捺印が不要なWeb口座振替サービスを提供しているので利用すると良いでしょう。

まとめ

銀行口座には、給与や年金の受け取り、貯蓄、振込・送金などさまざまな機能があります。今回ご紹介した「口座振替」もその機能の1つです。

また、銀行が提供するサービスを活用することで、お金の管理がさらにパワーアップします。

ぜひ自分に合った銀行を選んで、かしこく口座を活用しましょう。

\スーパー普通料金(メインバンクプラス)とは?/

執筆者:前佛 朋子(ぜんぶつ ともこ)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、1級ファイナンシャル・プランニング技能士

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、1級ファイナンシャル・プランニング技能士

- 記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

あわせて読みたい

口座の売買・譲渡は犯罪です、絶対に行わないでください。

- 口座売買・譲渡は、1年以下の懲役・100万円以下の罰金またはその両方が科されます(*)。

- 売買・譲渡された口座は振り込め詐欺、ネットショッピング詐欺など、さまざまな犯罪で悪用される危険があります。

- 口座の売買・譲渡が判明した場合、口座を解約します。さらに将来にわたって銀行取引ができなくなるおそれがあります。

- 犯罪による収益の移転防止に関する法律に基づく

- 受付時にお伺いする内容に関連する資料のご提示をお願いすることがあります。

例)給与振込口座の指定口座→社員証や名刺等のご提示をお願いすることがあります。

通勤途中にある支店での開設希望→定期券等のご提示をお願いすることがあります。 - 本人確認書類(個人番号(マイナンバー)カード(個人番号を含む)、運転免許証)について確認のため発行元等へ発行確認をさせていただくことおよび確認の結果を発行元等から当行が取得することがあります。

- 口座を売買・譲渡することは法律で禁止されています。

刑事罰の対象となりますので、ご注意ください。

株式会社 三菱UFJ銀行

(2026年5月1日現在)

(2026年5月1日現在)