産休(産前・産後休業)はいつからいつまで取得できる?期間や条件、育休との違いについて解説

- 2026年6月22日

-

この記事はこんな方におススメ!

この記事はこんな方におススメ!

-

産休がいつからいつまで取れるのか知りたい方

産休がいつからいつまで取れるのか知りたい方

-

産休・育休中に受け取れるお金について知りたい方

妊娠がわかり、喜びを感じる一方で「いつまで働けるの?」「休み中の収入はどうなるの?」と不安を感じる方も多いでしょう。産休(産前・産後休業)とは、労働基準法で定められた「出産する女性の母体を保護するための制度」であり、正社員だけでなくパートや派遣社員など働くすべての女性に認められた権利です。

この記事では、産休の期間や妊娠・出産時にもらえるお金の全体像をわかりやすく解説します。

目次

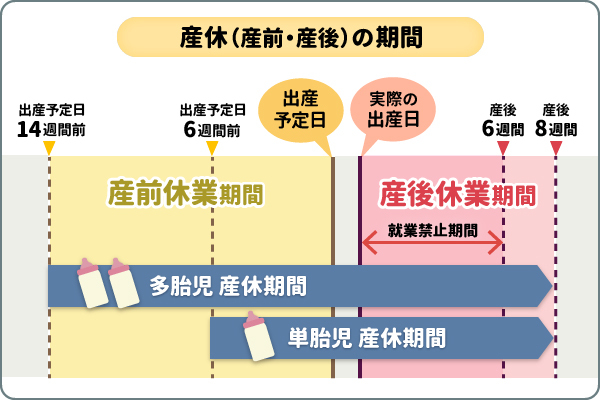

産休(産前・産後休業)はいつからいつまで?

産前・産後休業(通称:産休)は、労働基準法第65条に定められた休業制度であり、出産前後の女性の健康確保と母体保護を目的とした制度です。

出産予定日前後の一定期間については、法律のもと安心して出産・回復に専念できる環境が整えられています。

産休の期間

産休の期間は、出産予定日を基準とした「産前休業」と、実際の出産日を基準とした「産後休業」の2つに分かれており、それぞれルールが異なります。

産休の期間の全体像は以下のとおりです。

産休中は原則無給となる会社が多いですが、健康保険から「出産手当金」が支給されるほか、手続きを行うことで社会保険料(健康保険料・厚生年金保険料)が免除されるため、収入面でも一定の保障が図られています。

なお、会社によっては産休中も給与が支払われる場合があります。

産前休業

産前休業は、出産予定日の6週間前(42日前)から取得できます。双子以上の多胎妊娠の場合は母体への負担が大きいため、14週間前(98日前)から取得可能です。

産前休業は「従業員本人が会社に請求すること」で取得できる権利です。「体調が良いので予定日の4週間前まで働く」といった柔軟な選択も可能ですが、安全を考慮して法定どおりに取得するケースが一般的です。

また、実際の出産日が予定日より遅れた場合でも、その遅れた期間も産前休業に含まれます。

産後休業

実際の出産日の翌日から8週間(56日間)が産後休業となります。産前休業が「本人の請求」に基づくのに対し、産後休業のうち「産後6週間」は法律による「就業禁止期間」です。本人が就労を希望しても会社は働かせることはできません。

ただし、産後6週間を経過したあとは本人が復帰を希望し、かつ「医師が支障ないと認めた業務」に就く場合に限り職場復帰が認められます。

公務員の場合

公務員の場合も、産前休業は民間と同様に出産予定日の6週間前(多胎妊娠は14週間前)からの取得が認められています。

ただし、民間企業では産休中を無給とする(代わりに健康保険から出産手当金を受給する)のが一般的ですが、公務員の場合は産休期間中も原則として給与が支払われます。なお、教員などは出産予定日の8週間前(56日間)からの取得が認められている場合があります。

産休の取得条件

労働基準法に基づく産休は、労働基準法で定められた労働者の権利であり、雇用形態に関わらず働くすべての女性が取得できます。また、会社は原則として従業員本人からの産休取得の申し出を拒否することはできません。

産休を取得するためには、産前産後休業届など社内書類を産前休業開始の1ヵ月前までに人事部などの管理部門に提出するのが一般的です。法律上の申請期限はありませんが、業務の引き継ぎなどのため、就業規則といった社内規程で確認しましょう。

産休を取得できる対象者

前述のとおり、産休は雇用形態に関わらず働くすべての女性が取得できます。そのため以下の雇用形態であっても取得可能です。

- パート・アルバイト

- 派遣社員

- 契約社員

- 入社後1年未満の従業員

産休の取得自体は法律で保障された権利で「働いていること」が条件であり、雇用期間や勤務日数による制限はありません。ただし、取得にあたっては会社独自のルール(給与の支給の有無など)がある場合があるため、一度就業規則や担当部署に確認してみることをおススメします。

なお、個人事業主やフリーランスの方には労働基準法の産休が適用されません。ただし、産休期間中は別途、国民年金保険料の免除制度などがあります。

産休取得のための主な流れ

産休を取得するための一般的な流れは以下のとおりです。

- 直属の上司へ報告:安定期に入る前後で上司に報告します。

- 必要書類の提出:就業規則などの社内規程に基づき会社指定の書類を提出します。

- 業務の引き継ぎ:産休に入る前に引き継ぎマニュアルなどを作成し、後任者へ業務を引き継ぎます。

上記は一般的な流れです。つわりや体調不良などで業務に影響が出る可能性もあるため、できるだけ早めに上司に報告して今後の働き方を相談するほうが安心です。

産休と育休の違い

産休と育休は混同されがちですが、根拠となる法律や目的、期間、給付金などが異なります。一言でいうと、産休は「女性の体をまもるための休み」、育休は「親が子どもを育てるための休み」です。産休と育休の主な違いは以下のとおりです。

| 項目 | 産休(産前・産後休業) | 育休(育児休業) |

|---|---|---|

| 根拠となる法律 | 労働基準法 | 育児・介護休業法 |

| 目的 | 出産する女性の母体保護 | 子どもを養育するため |

| 対象者 | 働くすべての女性 | 原則1歳未満の子を養育する女性・男性 |

| 期間 | 産前6週間(多胎児は14週間)〜産後8週間 | 原則子どもが1歳になるまで(最長2歳まで延長可) |

-

厚生労働省 神奈川労働局「妊娠~出産~産休・育休~復職 まるっと解説!」

https://jsite.mhlw.go.jp/kanagawa-roudoukyoku/var/rev0/0119/4575/02.pdf

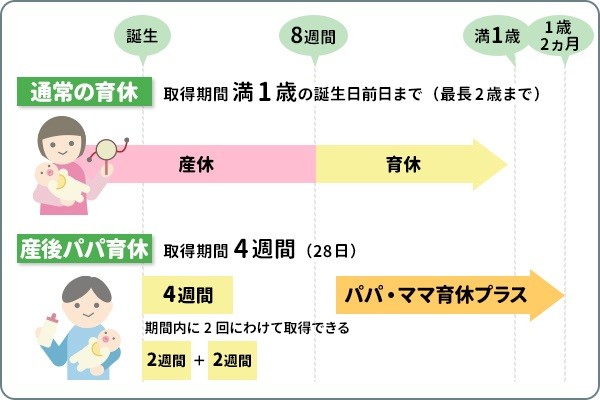

育休(育児休業)とは

育休は、原則として子どもが1歳になる誕生日の前日まで取得できる制度です。保育所に入れないなどの事情がある場合は、最長2歳まで延長が可能です。

近年は「共働き・共育て」を推進するための法改正が相次いでいます。2025年4月の法改正以降は、一定の要件を満たした場合「出生後休業支援給付金」が上乗せされ、出生時育児休業給付金や育児休業給付金とあわせて、「給付率80%(手取り10割相当)」が最大28日間支給される仕組みが導入されています。

さらに、男性の育休取得を推進する制度の「産後パパ育休」や、夫婦で育休を取得することで期間を延長できる「パパ・ママ育休プラス」など、男性の育児参加を促す仕組みが充実しています。

公務員の育休について

公務員の場合は、育児休業法ではなく国家公務員育児休業法に基づき、原則として「子どもが3歳になるまで」育休を取得できます。ただし、共済組合から支給される「育児休業手当金」については、民間と同等に「原則1歳まで(保育所に入れないなどの事情があれば最長2歳まで)」となっている点に留意が必要です。休業期間と給付期間が必ずしも一致しないため、資金計画を立てる際は注意しましょう。

妊娠・出産・育児中にもらえるお金一覧

妊娠から育児にかけては、健診費用や出産費用などまとまった出費がともないますが、公的な補助や手当も充実しています。

ただし、なかには「自ら申請しないと受け取れない」ものがあります。申請漏れを防ぐためにも、時期ごとに受けられる制度を把握しておきましょう。

時期ごとに受けられる主な制度は以下のとおりです。

| 時期 | 受けられる主な制度 | 相談・申請窓口 |

|---|---|---|

| 妊娠中 | 妊婦健診費用の公費助成 | 自治体 |

| 妊婦のための支援給付金(支給内容や方法は自治体により異なる) | ||

| 傷病手当金(給与額の約2/3) | 会社の担当者(勤務先が加入する健康保険) | |

| 出産時 | 出産育児一時金(基本50万円) | 会社の担当者(医療機関・勤務先が加入する健康保険) |

| 産休中 | 出産手当金(給与額の約2/3) | 会社の担当者(勤務先が加入する健康保険) |

| 育休中 | 育児休業給付金(休業開始から180日までは給与額の約67%、181日目以降は約50%)(*) | 会社の担当者(ハローワーク) |

-

厚生労働省「出産育児一時金等について」等

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/shussan/index.html

「妊婦健診費用の公費助成」や「妊婦のための支援給付金」は自身で自治体に申請をする必要があります。それ以外の給付金については会社を通して申請を行うため、基本的には会社が代わりに申請します。制度ごとに相談・申請窓口が異なるため、注意しましょう。

妊娠中

妊娠中に利用できる制度は以下のとおりです。

妊婦健診費用の公費助成

妊婦健診は病気の治療ではないため健康保険が適用されず、全額自己負担となります。この負担を軽減するため、自治体に「妊娠届」を提出することで母子健康手帳とともに「補助券(受診票)」が交付されます。補助券(受診票)を利用することで、健診費用の一部または全額が公費で助成されます。

なお、補助券(受診票)は妊娠確定後の定期的な妊婦健康診査に利用できるものであり、妊娠しているかどうかを調べるための検査には利用できません。

妊婦のための支援給付金

妊婦のための支援給付金(旧:出産・子育て応援給付金)は、国と自治体が連携して、妊娠届出時と出産後の面談などを通じて経済的支援を行う制度です。支給形式は自治体により異なり、現金振込のほか電子クーポンや専用カタログギフトとなる場合もあります。多胎妊娠の場合の支給内容や加算の有無なども、くわしくは居住地の自治体の案内を確認しましょう。

- 妊婦支援給付金:妊娠届出後、面談などを経て支給

- 子育て支援給付金:出産後、赤ちゃん訪問などの面談を経て支給

傷病手当金

傷病手当金は、病気やケガで仕事を休んだときに、生活を保障するために健康保険から支給される給付金です。「重度のつわり」や「切迫早産」などで医師の指示により仕事を休まなければならない場合も、傷病手当金の対象になります。

傷病手当金の支給要件は以下のとおりです。

- 要件:連続する3日間の休業(待期期間)を含めて4日以上仕事を休んでいること

- 金額:給与額の約2/3(直近12ヵ月の標準報酬月額の平均 ÷ 30 × 2/3)

- 期間:支給開始日から通算して最長1年6ヵ月まで

なお、有給休暇などを使用して休んだ場合や特別休暇などで会社から給与が支給されている場合は、傷病手当金は原則支給されません。

出産・産休中

出産・産休中に受けられる制度は以下のとおりです。

出産育児一時金

出産育児一時金とは、出産にかかる経済的な負担を軽減するために、加入している健康保険から支給される給付金のことです。

- 支給額:1児につき50万円(多胎児の場合は胎児数分を支給)

- 産科医療補償制度に加入していない医療機関などで出産した場合は1児48.8万円

- 対象:妊娠4ヵ月(85日)以上で出産した方

- 健康保険に加入している本人、または家族(被扶養者)であれば、パートや専業主婦など状況を問わず支給(流産や死産となった場合でも、妊娠4ヵ月を超えていれば対象)

出産手当金

出産手当金は、産休中に給与が支払われない間の生活を保障するために健康保険から支給されます。対象は、勤務先の健康保険に加入している被保険者本人です(国民健康保険加入者や被扶養者は対象外)。

- 金額の目安:給与額の約2/3(直近12ヵ月の標準報酬月額の平均 ÷ 30日 × 2/3)

期間:産前42日(多胎児の場合は98日)から産後56日までの間で仕事を休み、給与の支払いを受けなかった日数分

- 出産予定日より実際の出産が遅れた場合は、遅れた日数分も追加で支給されます。

なお、産休期間中は社会保険料(健康保険・厚生年金)が免除されます。手続きについては、会社経由で年金事務所や健康保険組合へ届出を行う必要があります。免除期間中も将来の年金額には「保険料を納めた」ものとして反映されるため、将来の受給額が減るわけではありません。

育休中

育休中に受けられる制度は以下のとおりです。

育児休業給付金

育児休業給付金は、原則1歳未満の子どもを養育するために育休を取得した際、休業中の生活を保障するために支給される給付金です。雇用保険に加入しており、育休開始前の2年間に11日以上(または80時間以上)労働した月が12ヵ月以上あることが支給条件となります。

- 金額の目安:休業開始から180日までは給与額の約67%、181日以降は約50%

- 期間:原則として子どもが1歳になる誕生日の前日まで(保育所に入れないなどの事情がある場合は最長2歳まで延長が可能)

また、2025年4月の法改正により、原則として夫婦ともに14日以上の育休を取得すると最長で28日間は「出生後休業支援給付金」として給与額の13%が支給されます。これにより、一定の要件を満たす場合は、育児休業給付金と合わせて「給付率80%(手取り10割相当)」が支給されます。

なお、保育所に入所できなかったなどの理由で育休を延長する場合、2025年4月より育児休業給付金の延長手続きが厳格化された点には注意が必要です。職場復帰の意思があるか(適切に入所の申し込みを行っているか)をハローワークが厳格に審査する仕組みに変わっているため、延長を申請する際は、子どもが1歳になる前にあらかじめ手続きや必要書類を確認しておきましょう。

\子どもの口座開設についてはこちら/

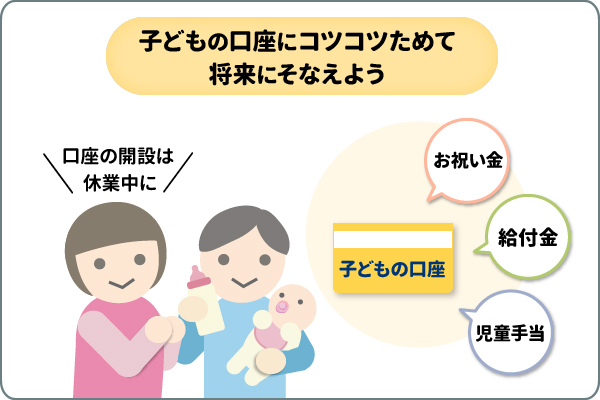

産休・育休中に「子どもの口座」開設がおススメ

現在、日本では妊婦健診の公費助成や出産育児一時金、各種給付金などにより出産前後の自己負担は抑えられるようになっています。

こうした背景を踏まえ、妊娠・出産・育児に際して支給されるお金や親族からのお祝い金は「子どもの将来のための資金」として、生活費とは分けて管理しておくことを検討してみましょう。

その具体的な方法の一つが、「子どもの口座」を用意することです。生活費と子どものためのお金が混在しないよう出産後に「子どもの口座」を開設し、そこへ資金を移しておくことで、教育費や将来の支出を目的別に管理しやすくなります。

では、なぜ産休・育休中の時期が子どもの口座開設に適しているのでしょうか。ここでは、その理由を3つに分けて解説します。

理由1. 復職後は「銀行に行く時間」が物理的になくなる

産休・育休中は、体調や育児のペースに合わせてスマートフォンからの手続きや書類準備を行う時間を比較的確保しやすくなります。

しかし、職場復帰後は仕事・保育園の送迎・家事・育児などに追われ、平日の日中に銀行の窓口へ行く時間を確保することが難しくなる可能性もあります。「落ち着いたら開設しよう」と後回しにしているうちに、気付けば子どもが成長していたというケースも考えられるため、産休・育休中の比較的時間に余裕がある時期に口座を準備しておくことをおススメします。

理由2. 「混ざると使ってしまう」リスクを回避できる

出産手当金や育児休業給付金などは、親の給与口座に振り込まれます。お祝い金などをそのまま親のメイン口座に入れたままにすると、クレジットカードの引き落としや日常の生活費に紛れ込み、「何にいくら使ったか」が不透明になってしまいます。

着金したら「子どもの口座」へ資金を移動させるルールを作ることで、そのお金は教育費として守られた資産になります。

理由3. 児童手当を教育費として計画的にためやすい

児童手当は、0歳から高校生年代(18歳到達後最初の3月31日)までの子どもを養育する方に支給されます。

たとえば、児童手当を生活費に充てず、全額を子どもの口座で貯蓄し続けた場合、現行制度を前提に一定条件で試算すると、第1子・第2子では累計約234万円(月額1.5万円 × 3年 + 1万円 × 15年)がたまる計算となります。

大学進学時のまとまった教育費にそなえる資金として、「子どもの口座」を活用しながら計画的に準備しやすい点もメリットです。

\三菱UFJ銀行口座のメリットはこちら/

子どもの口座選びでチェックすべきポイント

子どもの口座は、一度作ると10年、20年と長く使い続けるものです。以下の3つのポイントで金融機関を選びましょう。

- 「スマホ完結」で手続きができるか

- ATM利用手数料と「入金のしやすさ」

- 金利の優遇や「お祝い金」などのキャンペーンがあるか

「スマホ完結」で手続きができるか

産後、乳児を連れて銀行窓口に行き、長時間待つことは想像以上に大変です。口座開設の申し込みから本人確認書類の提出、さらにはその後の残高照会や振込手続きに至るまで、すべてがスマホアプリや郵送で完結する銀行を選ぶことがポイントの1つです。夜間の授乳時や復職後のお昼休憩などでも、スマートフォン1つで操作できるためおススメです。

ATM利用手数料と「入金のしやすさ」

親族からのお祝い金やお年玉など、子ども宛の現金を口座に入金する機会は意外と頻繁にあります。近くのコンビニATMで入金できるか、振込手数料が無料か、などもチェックしましょう。手数料がかかるとせっかくのお祝いが減ってしまいます。親から子ども(または逆)へ資金移動するときに無料になる銀行が理想的です。

金利の優遇や「お祝い金」キャンペーンがあるか

金融機関によっては、子ども向け口座限定の特典やキャンペーンを用意している場合があります。たとえば、優遇金利や口座開設時のプレゼント、現金特典など、内容は金融機関や時期によってさまざまです。特に、出生後数ヵ月以内の開設に限定されたキャンペーンなどを見落とさないよう、事前の情報収集が大切です。

まとめ

産休は、労働基準法で守られた労働者の権利であると同時に、母体を回復させ、新しい家族との生活基盤を整えるための準備期間です。

仕事と育児の両立を支援する制度は年々拡充されており、制度を正しく理解して申請を行うことで産休・育休中の経済的な不安は大幅に軽減されます。

特に出産後は、想像以上に目まぐるしい毎日が始まります。比較的時間にゆとりのある産休中に「子どもの口座」を準備しておくことは、将来の教育資金を確実にまもる第一歩です。

制度の申請準備と並行して、スマートフォンから手軽にできる「子どもの口座開設」を済ませ、安心してお金がたまる仕組みを作ったうえで新しいライフステージを迎えましょう。

執筆者:北 光太郎(きた こうたろう)

執筆者保有資格:社会保険労務士

執筆者保有資格:社会保険労務士

- 記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

三菱UFJ銀行で口座開設

お子さま名義の口座もアプリで口座開設が可能です。くわしくは以下をご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

あわせて読みたい

口座の売買・譲渡・譲受・貸借は犯罪です、絶対に行わないでください。

- 口座やキャッシュカードを売買・譲渡・譲受・貸借してはいけません。口座が犯罪に利用されることを知らなかった場合でも、お客さま自身が法令違反(詐欺罪、犯罪収益移転防止法違反等)で罰せられることがあります。

- 当該行為が判明した場合は、口座利用停止や警察への通報等を行います。

- 2021年7月1日以降に開設され、2年以上未利用の普通預金口座は未利用口座管理手数料(年間1,320円(税込))がかかる場合があります。

- 2022年4月1日以降に開設された普通預金口座で紙の通帳をご利用の場合には、年間550円(税込)の手数料を自動引落いたします(毎年1月末時点で18歳未満・70歳以上の個人のお客さまは対象外)。

株式会社 三菱UFJ銀行

(2026年6月22日現在)

(2026年6月22日現在)