突然の病気で収入が減ったら、住宅ローンはどうなる?

住宅ローンの返済が困難になるリスク

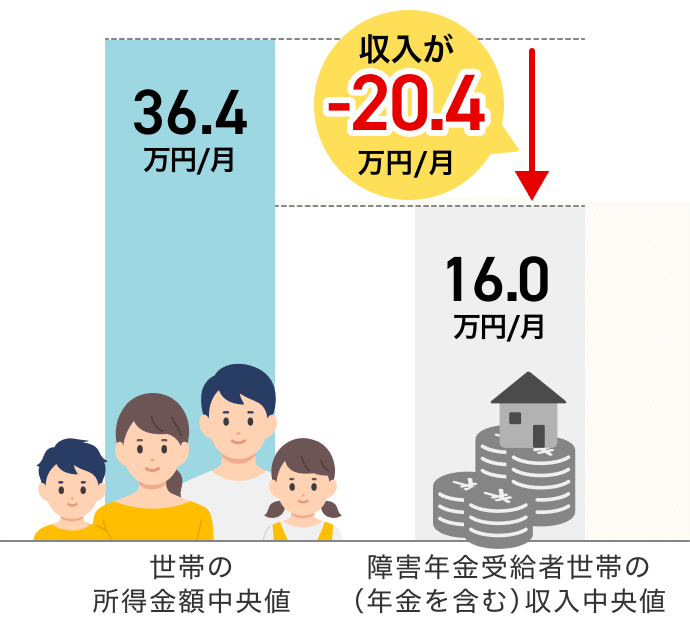

病気で働けなくなると収入は大きく減少・・住宅ローン、お子さまの教育費、日々の生活費などの負担がより大きくなってしまいます。そんな厳しい家計状況の中で、住宅ローンの負担を軽減するために準備できることはあるのでしょうか。

- 令和元年 障害年金受給者実態調査、国民生活基礎調査の概況

意外と身近に潜む病気の可能性

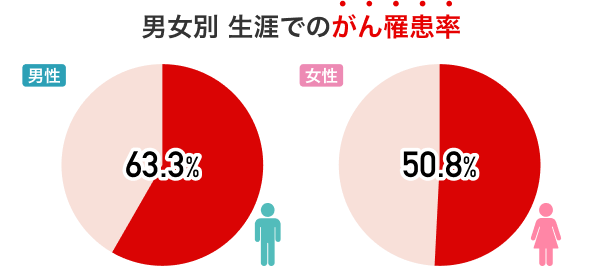

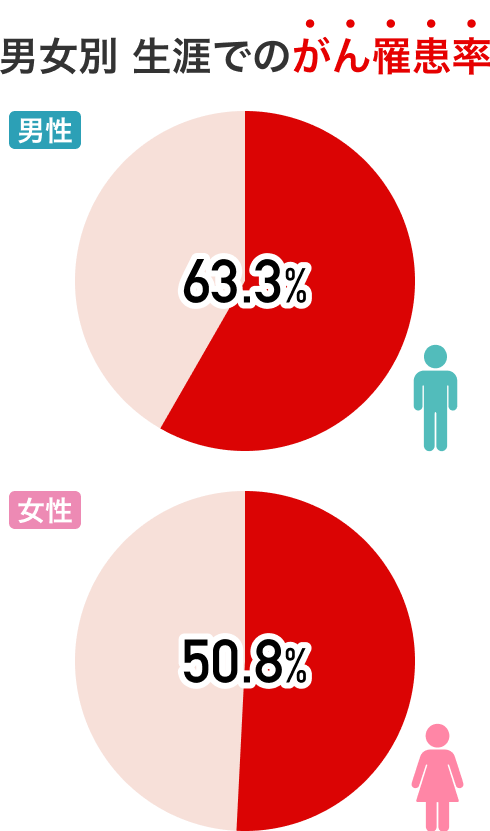

日本人の2人に1人はがんになる時代

今は若くて健康だと思っていても、住宅ローンの返済期間中、ずっと病気にならないとはかぎりません。

- 国立研究開発法人国立がん研究センター 最新がん統計(2021年)

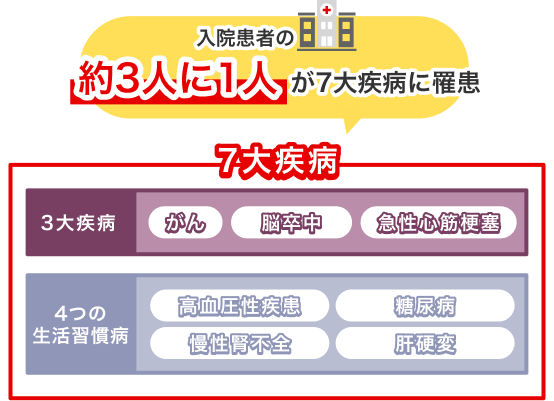

がんだけじゃない!脳卒中・心筋梗塞、そして生活習慣病も

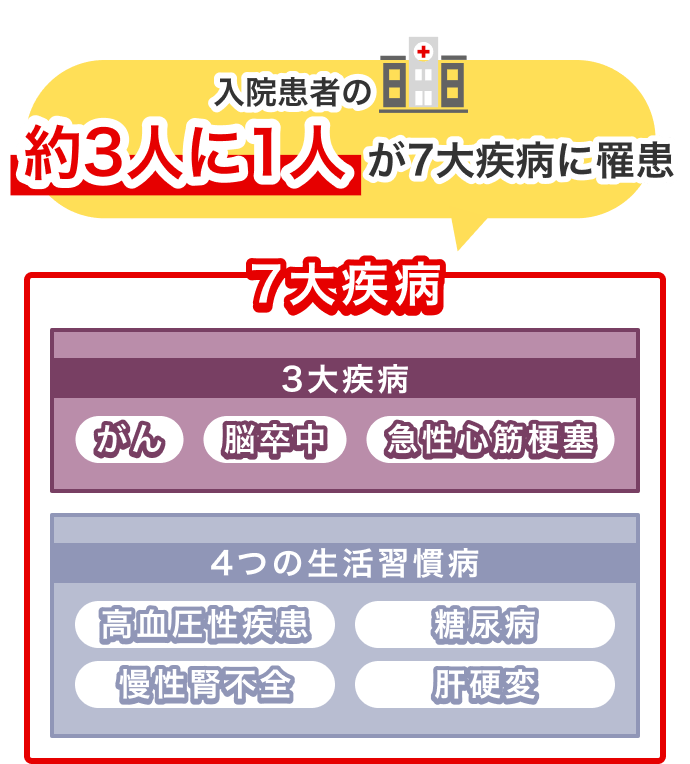

入院患者の約3人に1人は、7大疾病(*)に罹患しています。

- 7大疾病とは、3大疾病(がん・脳卒中・急性心筋梗塞)に加え、4つの生活習慣病(高血圧性疾患・糖尿病・慢性腎不全・肝硬変)をいいます。

- 厚生労働省「令和2年 患者調査」

頼れる保障で、未来に安心を

医療保険やがん保険では、住宅ローンの返済は保障されません。

団体信用生命保険は死亡や高度障害になった場合の保障であり、病気で働けなくなった場合は住宅ローンの返済は残ります。また、一般的に医療保険やがん保険では、住宅ローンの返済は保障されません。病気で今までどおり働けなくなると、収入の減少により住宅ローンの返済が家計の大きな負担となってしまうかもしれません。住宅ローンの返済には別途備えが必要です。

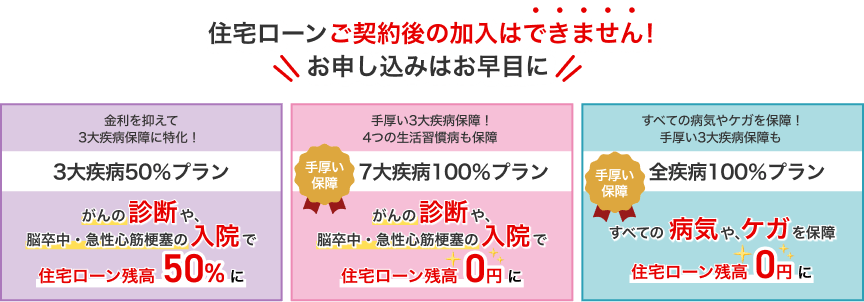

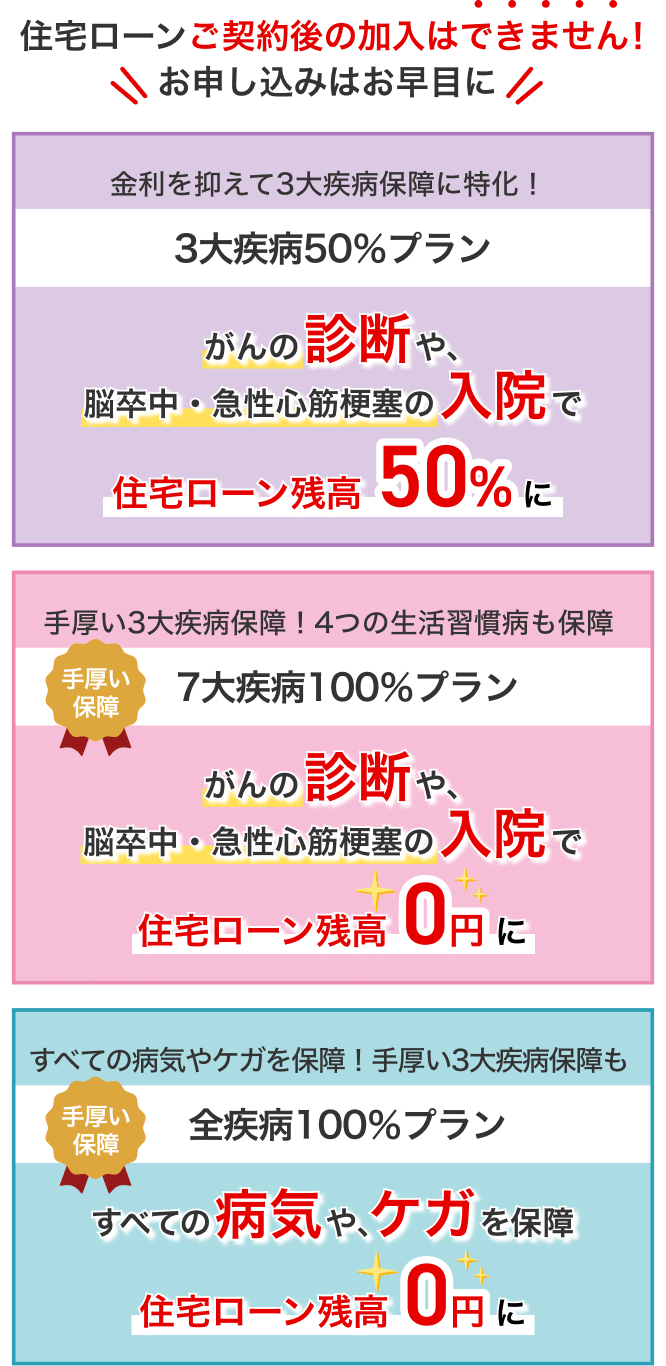

当行では、安心の保障プランを複数ご用意!診断や入院で、住宅ローン残高が0円または半分になります。

\住宅ローンの事前審査が完了している方/

上記保障プランのお申し込みはマイページから!

\住宅ローンの事前審査がまだの方/

まずは事前審査のお申し込みから!

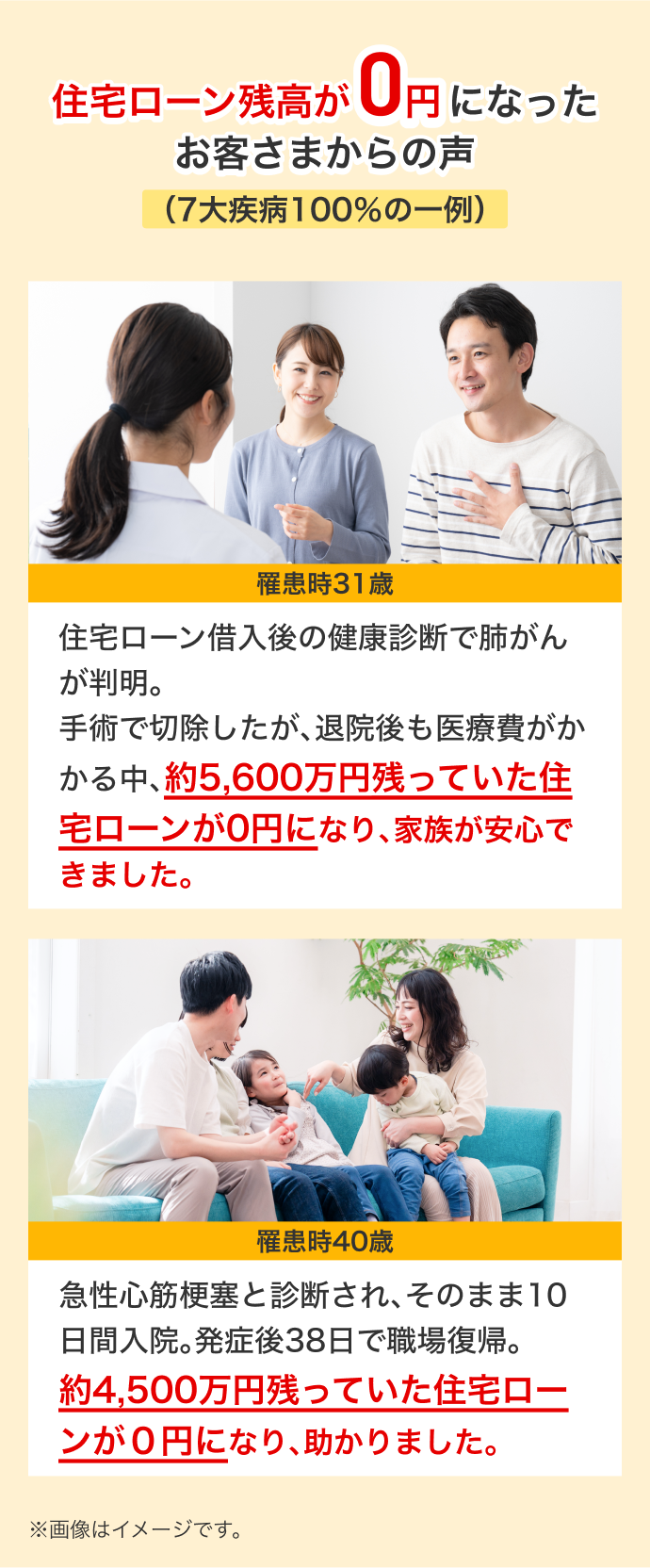

実際の支払事例

病気になり不安でいっぱいの中、住宅ローン返済の心配から解放されるのは大きな安心です。当行の疾病保障付住宅ローンのおかげで、安心して治療に専念でき、家族と住まいをまもることができた――そんな加入者の声をご紹介します。

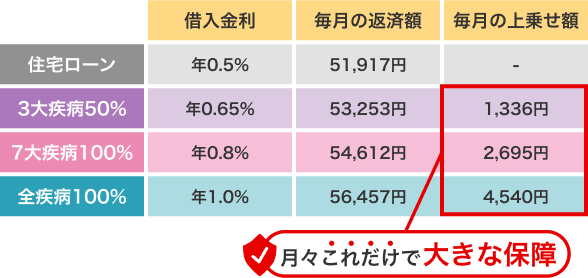

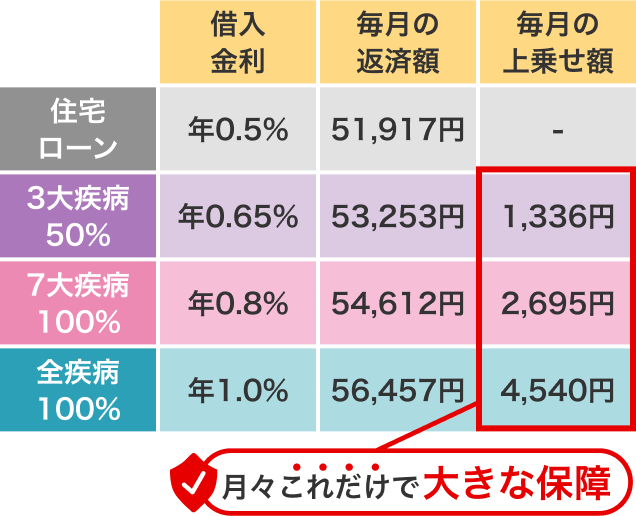

月々の支払イメージ

この支払額で万が一の時、家族と住まいを守れる――医療保険との違いをぜひご確認ください。

- 上記は以下の借入条件の場合

借入金額:2,000万円(ボーナス月増額返済なし)

借入期間:35年

返済方法:元利均等返済

借入期間:35年

返済方法:元利均等返済

\あなたの借入条件でシミュレーション/

\住宅ローンの事前審査が完了している方/

上記保障プランのお申し込みはマイページから!

\住宅ローンの事前審査がまだの方/

まずは事前審査のお申し込みから!

お電話でのご相談

自動音声ガイダンスが流れた後に5→1を押してください。

- 海外からご利用の場合は 03-5432-7324(通話料有料)

- ご利用の際には電話番号をお間違えのないようご注意ください。

損害保険会社募集文書番号:25TC-002631

2025年9月作成

2025年9月作成

(2025年10月23日現在)