クレジットカードのタッチ決済とは?やり方や上限額、メリット・デメリットを解説!

- 2025年4月24日

-

この記事はこんな方におススメ!

この記事はこんな方におススメ!

-

タッチ決済のやり方を知りたい方

タッチ決済のやり方を知りたい方

-

タッチ決済の上限額を知りたい方

近年、クレジットカードのタッチ決済が急速に普及しています。タッチ決済は、カードやスマホを決済端末にかざすだけで支払いが完了する便利な方法です。この記事では、クレジットカードのタッチ決済のやり方や、上限額、メリットとデメリットについて、わかりやすく解説します。

目次

タッチ決済とは

タッチ決済とは、クレジットカードやデビットカード、スマホ、スマートウォッチなどのデバイスを決済端末にかざすだけで支払いが完了する非接触型の決済手段のことです。この技術はNFC(Near Field Communication:近距離無線通信)を利用しており、短距離でデータを無線でやり取りすることができます。また、非接触型決済やコンタクトレス決済とも表現されます。

タッチ決済を利用するメリット・デメリット

タッチ決済は、カードやスマホがあればお買い物ができるため便利だというイメージを持っている人も多いのではないでしょうか。ここでは、タッチ決済のメリットとデメリットを紹介します。

メリット1:カンタンかつスピーディーに支払いができる

タッチ決済は、カードやデバイスを決済端末にかざすだけで支払いが完了するため、カードを差し込んで暗証番号を入力するよりも、スピーディーに決済することができます。また、忙しい時や混雑している場所での支払いがスムーズに行えるため便利です。

メリット2:衛生的で感染症予防ができる

お支払い時に、店員との現金やカードの受け渡し、暗証番号入力の際に決済端末に触れることがないため、衛生的に支払いを完了することができます。

メリット3:セキュリティ面が安心

店員がクレジットカード番号や暗証番号をのぞき見することを防ぐことができます。また、クレジットカードの磁気ストライプから情報を盗み取るスキミングのリスクを大幅に低減できるため、安心です。

デメリット:紛失時のリスク

クレジットカードやデビットカード、スマホ、スマートウォッチなどを紛失した場合、第三者がそれを拾って不正に利用する危険性があります。万が一紛失してしまった場合は、カード会社に速やかに連絡するようにしましょう。

タッチ決済の上限額

タッチ決済には1回の支払いに上限額があり、クレジットカードの利用可能枠とは異なります。この上限額を超えると、タッチ決済を利用することができません。また、カードの国際ブランドや利用するお店・国によって上限額が異なる場合があります。日本では、原則として1回の利用で15,000円を超えるショッピング利用の場合には、通常の暗証番号(PIN)による認証が必要となることが多いです。

タッチ決済はどこで使える?

ここでは、タッチ決済が使える場所やタッチ決済対応のマークをご紹介します。

タッチ決済が使える場所の見分け方

Visa、Mastercard®、American Express®、JCBなどの主要なクレジットカードブランドのロゴが、コンタクトレスシンボルと一緒に表示されていることが多く、これらのロゴがある場所では、タッチ決済が利用できる可能性が高いです。また、最新の決済端末にはタッチ決済対応のマーク(波状のマーク)が表示されていることが多いです。これにより、国内外問わずタッチ決済を利用することができます。

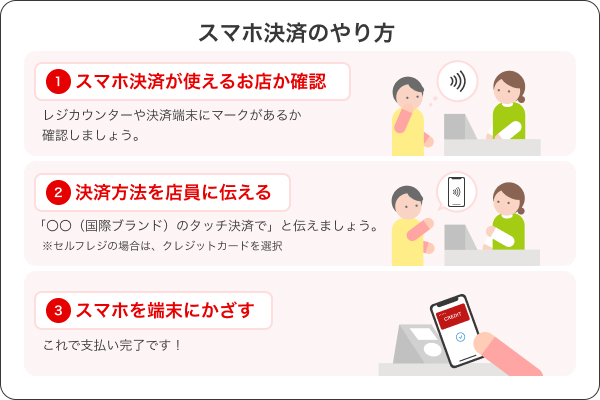

タッチ決済のやり方

タッチ決済は、一度使えば利便性を実感できるでしょう。ぜひ、試してみてください。

カードタッチ決済のやり方

カードタッチ決済は設定が不要のため、すぐに使うことができます。

カードタッチ決済のやり方は以下の通りです。

-

タッチ決済が使えるお店か確認

レジカウンターや決済端末にタッチ決済対応のマークがあるか確認しましょう。 -

決済方法を店員に伝える

「〇〇(国際ブランド)のタッチ決済で」と伝えましょう。

- セルフレジの場合は、クレジットカードを選択

- カードを端末にかざす

これで支払い完了です!

スマホ決済

スマホ決済は、一度設定すればカンタンに使うことができます。ここでは、スマホ決済の設定から、支払方法までを説明します。

ウォレットアプリへの事前登録

スマホでタッチ決済を利用するには、まずiPhoneの「Apple Wallet」やAndroidの「Google ウォレット」などのウォレットアプリをインストールする必要があります。インストール後、アプリからクレジットカードを登録します。カード情報を入力すれば、登録は完了です。

登録時には、電話認証などの本人認証が求められることがあるので、指示に従って認証を行いましょう。

登録時には、電話認証などの本人認証が求められることがあるので、指示に従って認証を行いましょう。

スマホ決済のやり方

スマホ決済のやり方は以下の通りです。

-

スマホ決済が使えるお店か確認

レジカウンターや決済端末にタッチ決済対応のマークがあるか確認しましょう。 -

決済方法を店員に伝える

「〇〇(国際ブランド)のタッチ決済で」と伝えましょう。

- セルフレジの場合は、クレジットカードを選択

- スマホを端末にかざす

これで支払い完了です!

クレジットカードのタッチ決済が使えない理由と解決方法

クレジットカードのタッチ決済は、便利な一方で、ときにはタッチ決済がうまく機能しないことがあります。ここでは、クレジットカードのタッチ決済が使えない主な理由とその解決方法について紹介します。

タッチ決済が使えない理由

店舗の決済端末がタッチ決済に対応していない

すべての店舗がタッチ決済に対応しているわけではありません。支払いをする前に、お店の人にタッチ決済を利用できるか確認するようにしましょう。

有効期限が切れている

クレジットカードの有効期限が原因でタッチ決済が利用できないことがあります。使用前にカードの有効期限を確認し、期限が切れている場合は新しいカードを発行しましょう。

カードの物理的な損傷

カードが物理的に損傷しているとタッチ決済機能が正常に動作しないことがあります。接触不良やICチップの不具合が考えられるため、他のお店で使用できない場合は再発行を検討しましょう。

タッチ決済に対応していないカードを使用している

古いカードや特定の発行会社のカードでは、タッチ決済機能に対応していない場合があります。カードの表面にタッチ決済のシンボル(波状のマーク)があるか確認してください。このシンボルがない場合は、カード発行会社に問い合わせてタッチ決済対応のカードに切り替えましょう。

タッチ決済対応の三菱UFJカードと三菱UFJデビット

三菱UFJ銀行が取り扱う「三菱UFJカード」と「三菱UFJデビット」はタッチ決済に対応しています。万が一、不正利用にあった際も補償が充実していますので、安心してご利用いただけます。ぜひご検討ください!

執筆者:三菱UFJ銀行行員

執筆者保有資格:1種外務員資格

執筆者保有資格:1種外務員資格

- 記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

- Apple Pay、Apple Wallet、iPhoneは、米国およびその他の国で登録されたApple Inc.の商標です。

- Android、Google Pay、Google ウォレット は Google LLC の商標です。

- iPhoneの商標は、アイホン株式会社のライセンスにもとづき使用されています。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

あわせて読みたい

株式会社 三菱UFJ銀行

(2025年4月24日現在)