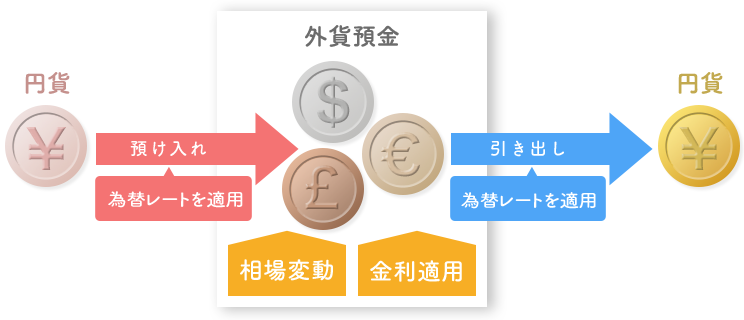

外貨預金のしくみ

円貨を外貨にする場合、および外貨を円貨にする場合のイメージは以下のとおりです。

円貨と外貨を交換する為替レートは常に変動しており、「為替相場」といいます。

預入時と引出時に適用される為替レートはそれぞれ異なります。

預入時と引出時に適用される為替レートはそれぞれ異なります。

外貨預金のメリット

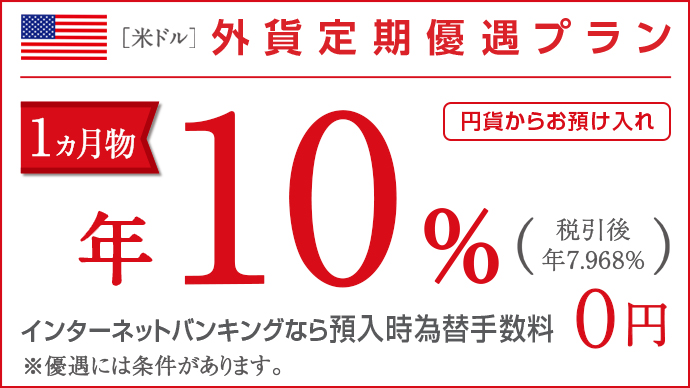

利息を安定的に受け取ることができます。また、「為替差益」と「好金利」も期待できます。

為替差益

預入時よりも円安の為替相場で外貨を円貨に換金すると、為替差益を得ることができます。

- ただし、外貨を円貨に換金する際は為替手数料を考慮する必要がありますのでご留意ください。

金利

外貨預金の金利は、円よりも比較的好金利が期待できます。

外貨預金で気をつける点

外貨預金には元本割れのリスクがあります

預入時よりも引出時の為替相場が円高になると、為替差損が発生し、元本割れとなるリスクがあります。

外貨預金の預入時・引出時には手数料がかかります

預入時および引出時には手数料がかかります。そのため、為替相場に変動がない場合でも元本割れとなることがあります。

外貨預金には税金がかかります

〈個人のお客さま〉

- 為替差益が生じた場合は、雑所得として確定申告が必要です。ただし、年収2,000万円以下の給与所得者で、給与所得および退職所得以外の所得と為替差益の合計が年間20万円以下であれば、確定申告は不要です(なお、給与を複数の会社から得ていないことが条件となります)。

- 為替差損が生じた場合は、黒字の雑所得から控除できます。

- 外貨預金のお利息部分については、円預金と同様、源泉分離課税20%(国税15%、地方税5%)が適用されます。

なお、外貨預金はマル優の適用は受けられません。

- 復興特別所得税が付加されることにより、2013年1月1日から2037年12月31日までの25年間、20.315%の源泉分離課税(国税15.315%、地方税5%)となります。

〈法人のお客さま〉

- 総合課税が適用となります。

- くわしくはお客さまご自身で公認会計士・税理士にご相談くださいますようお願いします。

外貨預金はペイオフの対象外です

- ペイオフとは金融機関が破綻し預金等の払い戻しができなくなった場合等に、預金保険制度に基づき、預金保険機構が預金者に直接一定額の保険金を支払う仕組みのことです。

- 外貨預金はペイオフの対象外です。

外貨預金の関連情報

外貨預金をお申し込みの際は、次の点にご注意ください。

- 外貨預金は預金保険制度の対象ではありません。

- 為替相場の変動により、円貨を外貨にする際(預入時)の為替相場に比べ、外貨を円貨にする際(引出時)の相場が円高になると引出円貨額が預入円貨額を下回る場合があります。

- 円貨を外貨にする際および外貨を円貨にする際に手数料がかかるため、為替相場に変動がない場合でも、引出円貨額が預入円貨額を下回る場合があります。

- 新興国通貨は先進国通貨に比べて大きなリスク(カントリーリスク等)があります。流動性や市場機能の低下、および大幅な為替変動により、場合によってはお取引を即時停止することがあります。

- お申込前に必ず最新の契約締結前交付書面・説明書をご確認ください。

株式会社 三菱UFJ銀行

(2022年7月1日現在)

お問い合わせは「三菱UFJ銀行コールセンター」まで。