不動産の相続に必要な手続きとは? 相続方法や必要書類、費用などを解説

相続が発生したら、さまざまな手続きが必要になります。特に、不動産を相続するにあたっては、どのように相続したらいいかわからないという方も多いかもしれません。不動産を相続する可能性がある場合には、不動産の相続手続きを理解しておくといいでしょう。

ここでは、不動産を相続する流れや方法のほか、相続登記にかかる費用、必要書類などを解説します。

ここでは、不動産を相続する流れや方法のほか、相続登記にかかる費用、必要書類などを解説します。

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

不動産を相続するまでの流れ

最初に、相続が発生してから相続税の申告・納付までの流れを紹介します。

1. 遺言書を確認する

相続が発生したら、初めに遺言書を探します。遺言書があれば、基本的には遺言書に記載されている内容に従って相続が行われるため、遺言書があるか確認しましょう。

なお、遺産分割協議後に遺言書が見つかったとしても、遺言書があればその内容が優先されます。

なお、遺産分割協議後に遺言書が見つかったとしても、遺言書があればその内容が優先されます。

2. 相続人を確定させる

遺言書の有無を確認しながら、できるだけ早期に相続人も確定させます。誰が相続人かを調べるためには、被相続人が生まれてから死亡するまでの戸籍謄本を取り寄せて調べなければなりません。新たな相続人が後から発覚した場合、基本的には遺産分割協議のやり直しが必要になってしまうため、しっかり調べるようにしましょう。

3. 財産を特定して財産目録を作成する

相続人を確定させる作業とともに、被相続人の財産を特定して財産目録を作成します。相続財産に不動産があるかどうかは、市区町村から届く固定資産税の納税通知書を確認しましょう。さらに、納税通知書を発行した市区町村の役所にて「名寄帳」の写しを取得すれば、その市区町村で被相続人が所有する不動産の情報を一覧で確認できます。

納税通知書がなければ、所有する不動産があると思われる市区町村で名寄帳を調べることになります。

財産目録については、以下の記事をご確認ください。

納税通知書がなければ、所有する不動産があると思われる市区町村で名寄帳を調べることになります。

財産目録については、以下の記事をご確認ください。

あわせて読みたい

4. 遺産分割協議を行う

遺言書があれば原則として遺言書の内容に従って相続しますが、遺言書がない場合には相続人全員で遺産分割協議を行います。遺産分割協議で分割内容の合意が得られたら、不動産をはじめとする財産を誰がどのように相続するかを記載する遺産分割協議書を作成します。

5. 相続財産の名義変更(不動産の相続登記)

不動産を相続する際には、相続登記をすることで被相続人から相続人に名義が変更されます。相続登記には、登記事項証明書など書類がいくつか必要になりますので、事前に準備しておきましょう。

6. 相続税の申告・納付

相続税の申告・納付期限は、相続開始を知った日の翌日から10ヵ月以内となっています。期限内に申告・納付できなければ、相続税に関する特例が適用できなかったり、延滞税などがかかったりしてしまいますので、注意しましょう。

相続税の計算式

相続税を計算する流れは次のとおりです。

-

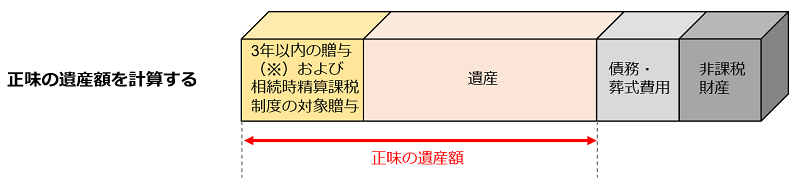

正味の遺産額を計算する

正味の遺産額は次のように計算します。

正味の遺産額:すべての財産―非課税財産―債務など+一定の贈与財産・・・A

<正味の遺産額の計算の流れ>

- 不動産・預貯金・現金・株式等相続の対象となる財産を全て洗い出します。

- 相続税の対象とならないお墓や生命保険金・死亡退職金の一定部分等の非課税財産を除きます。

- 被相続人の借金・未払い金・葬式費用等を差し引きます。

- 相続開始前3年以内の贈与財産および相続時精算課税制度の対象となった贈与財産がある場合、加算します。

-

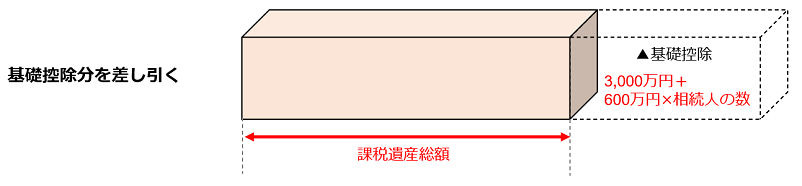

基礎控除額を計算する

次に基礎控除額を計算します。

基礎控除額の計算式は次のとおりです。

<基礎控除額の計算式>

基礎控除額:3,000万円+600万円×法定相続人の数・・・B

基礎控除額:3,000万円+600万円×法定相続人の数・・・B

-

課税遺産総額(相続税の対象となる財産)を計算する

①で求めた正味の遺産額(A)から、②で求めた基礎控除額(B)を差し引き、課税遺産総額を計算します。

課税遺産総額:正味の遺産額(A)-基礎控除額(B)・・・C

なお、課税遺産総額がマイナスまたはゼロの場合、相続税はかかりません。

-

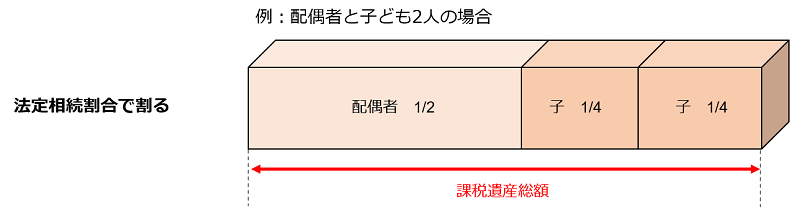

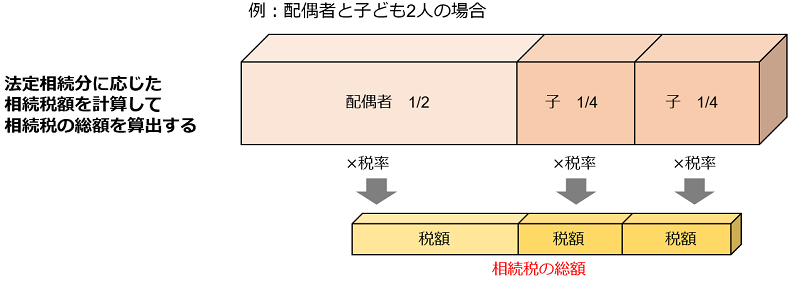

課税遺産総額を法定相続割合で割る

③で求めた課税遺産総額(C)を、法定相続分どおりに相続したと仮定し、各相続人の法定相続割合の相続財産を算出します。

-

法定相続分に応じた相続税額を計算し、相続税の総額を算出する

④で算出した相続財産に応じた相続税率をかけて各法定相続人別に相続税額を計算し、それを合計して相続税の総額を算出します。

-

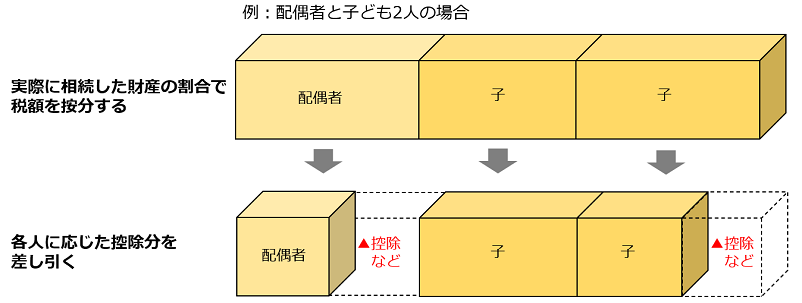

実際に相続した財産割合で税額を按分する

実際に取得した正味の遺産額の割合に応じて⑤で算出した相続税の総額を按分し、各人に割り振られた相続税額から、配偶者・未成年者等の税額控除が該当する場合は、それぞれに応じた控除を行います。

具体的な計算方法や、相続税についてくわしくは以下の記事をご覧ください。

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

不動産を相続する方法

不動産を相続する方法は、大きく4つに分けられます。これらの方法について具体的に見てみましょう。

1. 不動産をそのまま相続する現物分割

現物分割とは、不動産を含む財産をそのままの形で相続する方法です。

例えば、相続する不動産が2つあり、相続人が2人で現物分割する場合、不動産を1つずつ相続するといった形などがこれにあたります。不動産を売却して売却代金を相続する方法などに比べると手続きが簡単ですが、評価額の異なる不動産を現物分割する場合、評価額の低い不動産を相続した人が不満に思うかもしれません。

例えば、相続する不動産が2つあり、相続人が2人で現物分割する場合、不動産を1つずつ相続するといった形などがこれにあたります。不動産を売却して売却代金を相続する方法などに比べると手続きが簡単ですが、評価額の異なる不動産を現物分割する場合、評価額の低い不動産を相続した人が不満に思うかもしれません。

2. 法定相続分より少なく相続する相続人に代償金を支払う代償分割

代償分割とは、現物で相続財産を取得した相続人が、他の相続人に対して、代償財産を支払う方法です。例えば、被相続人の子ども2人が相続人で、相続財産が評価額5,000万円の不動産のみであれば、代償分割で均等に分けるとすると1人が不動産を相続し、もう1人に対して2,500万円の代償金を支払うことになります。ただし、当事者間で合意ができれば代償金の額は均等である必要はありません。

3. 不動産を売却して相続する換価分割

不動産を売却して現金化し、それを相続人で分割して相続するのが換価分割です。例えば、不動産の売却価格が3,000万円で相続人の子ども3人で均等に分割する場合、1,000万円ずつ相続することになります。

換価分割は、相続人が不動産の相続を望んでいないケースや、相続税の資金が用意できないケースなどで利用されます。

換価分割は、相続人が不動産の相続を望んでいないケースや、相続税の資金が用意できないケースなどで利用されます。

4. 複数の相続人で不動産を所有する共有名義

不動産の相続方法として、複数の相続人が共有名義で相続するという方法もあります。共有名義にする場合は、各相続人が所有する割合を持分割合として設定し登記します。

ただし、売却する際に共有名義全員の意思決定が必要だったり、共有名義になっている人が亡くなってその子どもが相続したときに揉め事が起こったりすることも考えられるため、共有名義にする際には注意が必要です。

ただし、売却する際に共有名義全員の意思決定が必要だったり、共有名義になっている人が亡くなってその子どもが相続したときに揉め事が起こったりすることも考えられるため、共有名義にする際には注意が必要です。

不動産を相続する際の評価方法

不動産を相続する際には、不動産の評価額を知る必要があります。相続税申告の不動産評価額は、購入時の価格や建築費用ではなく時価で算します。不動産評価額の基準となるのは、土地であれば路線価で、家屋であれば固定資産税評価額です。

続いて評価方法について解説します。

続いて評価方法について解説します。

土地の評価方法

土地の評価額は、基本的には路線価を基準とする路線価方式で評価しますが、路線価がない地域は倍率方式で評価します。

・路線価方式

路線価とは、土地が面する道路ごとに設定された土地の価格で、国税庁の路線価図・評価倍率表で調べることが可能です。この路線価を基準に評価額を算出する方法を路線価方式といいます。

路線価は、1平方メートルあたりの価格が千円単位で表記されており、「200A」と記載されていれば、1平方メートルの価格は20万円です。これに、面積や道路からの奥行きによって価格を補正する奥行価格補正率などを掛けることで、その土地の評価額が決まります。

なお、自分の土地ではなく、土地を自由に使える権利である借地権の評価額は、その土地の評価額に借地権割合を掛けて算出します。借地権割合は、路線価の数字の後ろにあるアルファベットで表されており、借地権割合90%のAから借地権割合30%のGまで、10%刻みで設定されているものです。

路線価は、1平方メートルあたりの価格が千円単位で表記されており、「200A」と記載されていれば、1平方メートルの価格は20万円です。これに、面積や道路からの奥行きによって価格を補正する奥行価格補正率などを掛けることで、その土地の評価額が決まります。

なお、自分の土地ではなく、土地を自由に使える権利である借地権の評価額は、その土地の評価額に借地権割合を掛けて算出します。借地権割合は、路線価の数字の後ろにあるアルファベットで表されており、借地権割合90%のAから借地権割合30%のGまで、10%刻みで設定されているものです。

・倍率方式

倍率方式は、路線価が設定されていない土地の評価額を算出する方法です。固定資産税評価額を基準に、その土地に設定された倍率を掛けて評価額を算出します。倍率も、国税庁の路線価図・評価倍率表で調べられます。

家屋の評価方法

家屋は、固定資産税評価額がそのまま相続時の不動産評価額になります。固定資産税評価額は、毎年送られてくる納税通知書に記載されていますが、手元に納税通知書がない場合は市区町村役場の窓口で確認しましょう。

相続登記にかかる費用

不動産を相続する際には、相続税以外にも相続登記に関する費用がかかります。具体的にどのような費用がかかるのかを解説します。

登録免許税

相続登記には、登録免許税を支払う必要があります。相続登記での登録免許税額は、固定資産税評価額の下3桁を切り捨て、それに税率の0.4%を掛けて算出した金額です。算出した金額の下2桁は切り捨てます。

登記事項証明書などに関する費用

相続登記には、登記事項証明書や戸籍謄本、住民票などの書類を取得する費用や、書類を法務局へ送付するための郵送費なども必要です。

登記事項証明書を法務局の窓口にて書面で交付請求する際の手数料は、不動産1件につき600円かかります。

登記事項証明書を法務局の窓口にて書面で交付請求する際の手数料は、不動産1件につき600円かかります。

-

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

記事提供:ナイル株式会社

執筆者:勝目麻希

監修:税理士法人チェスター

執筆者:勝目麻希

監修:税理士法人チェスター

- 本記事は、2021年1月時点の税制、その他関連法規に基づく内容であり、今後の改正等により相違が生じることがあります。

- 本記事は情報提供を目的としており、商品申込の勧誘目的で作成したものではありません。商品の申込時にはお客さまご自身でご判断ください。

- 本資料の情報は、当行が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本資料の記載内容に関するご質問・ご照会等にはお答えしかねますので予めご了承ください。また、本資料の記載内容は、予告なしに変更することがあります。

株式会社 三菱UFJ銀行

(2023年10月1日現在)

MUFGウェルスマネジメント

ソーシャルメディアアカウント

- FacebookロゴはMeta Platforms,Incの商標または登録商標です。

- YouTubeロゴはGoogle LLCの商標または登録商標です。

株式会社三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

三菱UFJ信託銀行株式会社

登録金融機関 関東財務局長(登金)第33号

加入協会 日本証券業協会 、一般社団法人 金融先物取引業協会、一般社団法人 資産運用業協会

宅地建物取引業 届出第6号

三菱UFJモルガン・スタンレー証券株式会社

金融商品取引業者 関東財務局長(金商)第2336号

加入協会 日本証券業協会、一般社団法人 資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会