アメリカの主な経済指標は? 投資判断に活かす方法をわかりやすく解説

アメリカの経済指標は世界の金融市場を左右する投資判断材料のひとつです。それぞれの指標が何を示し、マーケットにどのような影響を与えるのかを理解すると、より精度の高い投資判断につながります。

この記事では、アメリカの主要な経済指標を紹介し、それらの市場への影響を解説します。

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

アメリカの経済指標が世界市場に与える影響力

アメリカの経済指標は、世界最大の経済規模と基軸通貨米ドルの地位により、グローバル市場全体を動かす強大な影響力を持っています。最初にアメリカの経済指標が、世界市場に与える影響力の背景を見ていきましょう。

基軸通貨米ドルの地位

米ドルは、世界の基軸通貨としての地位を築いています。貿易や国際的な金融取引の決済のほとんどは米ドル建てで行われているため、米ドルの価値や供給量はグローバル経済全体の方向性を左右します。

連邦準備制度理事会(FRB)が金融政策を決定する際、その判断はアメリカ国内の景気動向だけではなく、世界のマネーサプライや為替レートにも大きな影響を与えます。

そのため、投資家にはアメリカの経済指標が世界中の市場にどのような影響を与えるか、という視点が必要です。

新興国市場への波及効果

アメリカ経済の動向は、新興国市場にも大きな影響を与えます。特に注目すべきは、FRBの金融政策が引き起こす金利の動きです。FRBが利上げを行うと、新興国に投資されていた資金がより低リスクで高いリターンを求めてアメリカ市場へと流出しやすくなります。

この資金流出は、新興国の通貨安や株価下落を招き、経済の不安定化につながる可能性があります。また、米ドル建てで借り入れをしている新興国企業や政府にとっては、ドル高は返済負担の増加を意味し、財政や経営を圧迫する要因の一つです。

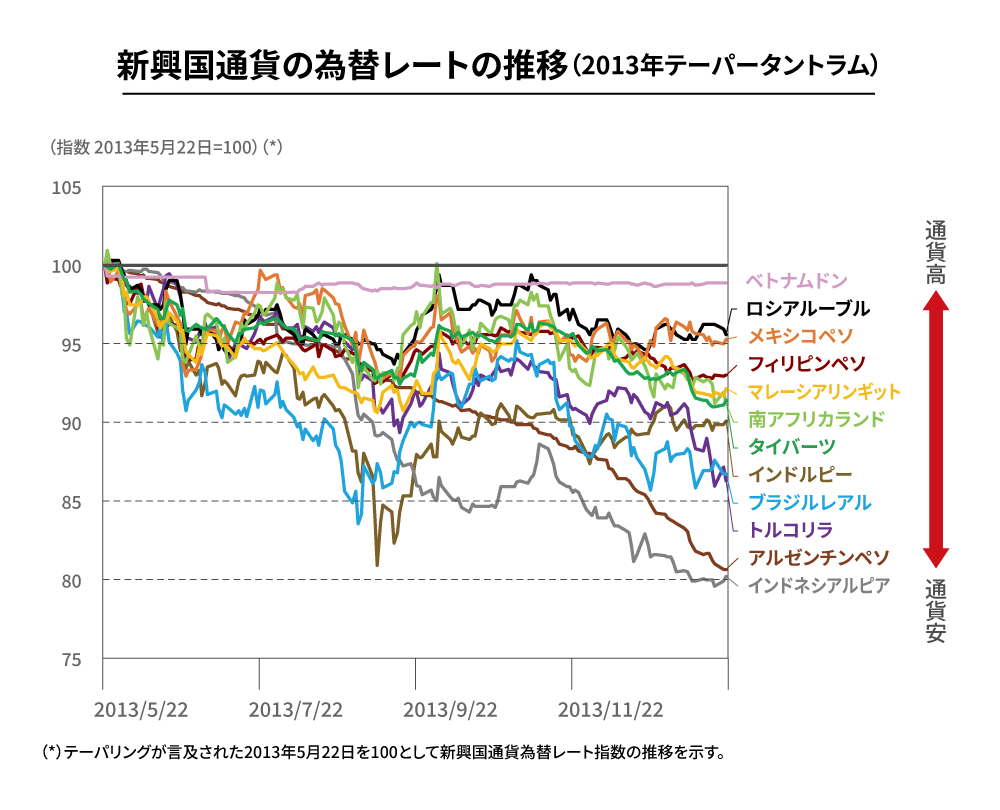

その一例が2013年のテーパータントラム(*1)です。2013年5月、ベン・バーナンキFRB議長(当時)が議会証言において、量的緩和政策(金融緩和策)の縮小の可能性に言及したことをきっかけに、金融市場が過剰に反応し、金利の急上昇や株価の下落といった市場の混乱が生じました。

- 量的金融緩和の縮小(テーパリング)に対する金融市場の混乱のこと

米国10年国債利回りは、2013年5月22日のバーナンキ議長発言を受けて急上昇し、同年9月上旬には3%近くまで上昇しました。

出典:経済産業省「通商白書2022 第3節 先進国の金融政策正常化に伴う新興国経済への影響」より作成

また、テーパリングに続いて利上げ時期も早まると金融市場が見込んだため、米国と新興国の金利差が縮小しました。その結果、新興国からの資金流出が加速し、急激な新興国通貨安が引き起こされました。

出典:経済産業省「通商白書2022 第3節 先進国の金融政策正常化に伴う新興国経済への影響」より作成

このように、アメリカの経済指標から読み取れる金融政策の方向性は、新興国市場の景気や金融環境を左右するシグナルとなります。

投資家にとっての意義

アメリカの経済指標は株式、債券、為替、商品市場といった、ほとんどの金融市場の動向を左右するため、投資家にとって注目すべき要素です。指標の発表内容が市場の予想と異なると、世界中の投資家が資産の売買判断を見直すため、短期間で大きな価格変動が起こることも珍しくありません。

それだけでなく、雇用や物価といった指標は、FRBの金融政策の方向性を決定づける根拠となります。金融政策の変更は、長期的な金利水準や企業収益の見通しに影響を与え、投資ポートフォリオ全体のパフォーマンスを左右します。

そのため、投資家は日々の指標発表を注視し、一時的な市場の変動に惑わされず、長期的な視点を持って投資戦略を策定する必要があります。

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

主なアメリカの経済指標一覧と指標の見方

アメリカではさまざまな経済指標が継続的に公表されています。ここでは、主要な経済指標とその内容を紹介します。

アメリカの主要な経済指標一覧

以下は、数あるアメリカの経済指標のうち、主要な経済指標を一覧にまとめたものです。

横スクロールして確認

| ジャンル | 指標名 | 内容 | 公表時期 |

|---|---|---|---|

| 物価/インフレ | 消費者物価指数(CPI)、コアCPI | 一般消費者が購入する商品・サービスの価格動向を示す、インフレ判断の基礎となる指数。 コアCPIは、食品とエネルギーを除いたもの |

毎月中旬(米労働省労働統計局) |

| 物価/インフレ | 生産者物価指数(PPI)、コアPPI | 企業間取引段階での物価指数(生産段階のインフレを測る)。 コアPPIは、食品とエネルギーを除いたもの |

毎月中旬(米労働省労働統計局) |

| 雇用 | 雇用統計(非農業部門雇用者数、失業率、平均時給など) | 非農業部門での雇用増減・失業率・賃金の変化など。米経済全体の雇用状況を示す(FRB政策に大きく影響) | 毎月第1金曜日(米労働省) |

| 金融政策 | 連邦公開市場委員会(FOMC)声明・議事録 | 米中央銀行(FRB)による政策金利決定・記録文書の発表 | 約6週間ごと(年8回前後) |

| 景気 | 国内総生産(GDP) | 一定期間に米国内で生産された財・サービスの付加価値総額。経済成長率を示す | 四半期ごと(米商務省) |

| 景気 | ISM製造業景況指数 | 製造業における業況感を示す。米製造業約300社の新規受注・生産などから総合指数化 | 毎月第1営業日(全米供給管理協会(IMS)) |

| 景気 | ISM非製造業景況指数 | サービス業における業況感を示す | 毎月第3営業日(全米供給管理協会) |

| 消費 | 小売売上高 | 全米小売業の売上。個人消費の勢いを示す | 毎月中旬発表(米商務省) |

| 消費 | 個人消費支出(PCE)デフレーター | 消費者が購入する商品やサービスの価格変動を測定した指標 | 毎月月末の前営業日(米商務省) |

| 住宅 | 住宅着工件数 | 米国内で新たに建設が始まった住宅の件数 | 毎月中旬頃(米商務省) |

| 住宅 | S&Pコアロジック・ケース・シラー住宅価格指数 | 米国の主要都市圏における一戸建て住宅の価格変動を測定した指標 | 毎月最終火曜日(米S&Pダウ・ジョーンズ・インディシーズ) |

| 貿易 | 貿易収支 | アメリカから海外へ輸出した財・サービスの金額と、海外から輸入した財・サービスの金額の差額 | 対象月の翌々月20日前後(米商務省) |

金融政策の鍵を握る「物価指標」

物価指標はFRBの金融政策決定において必要な判断材料となります。消費者物価指数(CPI)は一般消費者が購入する商品・サービスの価格変動を測定し、インフレ率の動向を把握する代表的な指標です。一方、生産者物価指数(PPI)は企業間取引における価格変動を示し、将来のCPIを予測する先行指標として機能します。

インフレ率の上昇は資産価値に大きな影響を与えます。適度なインフレは株式や不動産の価値上昇をもたらしますが、急激なインフレは金利引き上げを招き、債券価格の下落や株式市場の調整要因となります。

景気動向を示す「雇用統計」

景気動向を判断するうえで、雇用統計は欠かせない指標の一つです。なかでも特に注目されるのが、農業部門以外の事業所で働く人の数を表す非農業部門雇用者数です。この数値は、米国の雇用情勢を的確に反映し、景気の拡大期には増加し、後退期には減少する傾向があります。また、労働力人口に対する失業者の割合を示す失業率や、労働者の賃金動向を表す平均時給も重要な項目です。

健全な労働市場は、賃金の上昇を通じて消費者の購買力を高め、消費活動を活発化させます。しかし、過度な賃金上昇はインフレ圧力を強める要因にもなります。このため、FRBは、雇用統計から労働市場の健全性を測るとともに、賃金上昇率の動向を注視し、金融政策の判断材料としています。

アメリカの金融政策の方向性を示す「FOMC声明・政策金利」

アメリカの中央銀行制度を統括するFRBが、年8回開催する会合がFOMC(連邦公開市場委員会)です。この会合で発表されるFOMC声明や、そこで決定される政策金利(FF金利:フェデラル・ファンド金利)は、アメリカの金融政策の方向性を示す指標のひとつです。

政策金利の変動は、金融市場全体に広範な影響を及ぼします。利上げは企業の資金調達コストを上昇させ、景気を抑制する効果がある一方、利下げは市場に資金を供給しやすくし、景気を刺激する効果があります。

経済の基調変化を示す「国内総生産(GDP)」

国内総生産(GDP)は一国の経済規模と成長力を測る包括的な指標です。特に注目されるのは物価変動の影響を除いた実質GDP成長率で、プラスであれば経済は拡大、マイナスであれば景気後退を意味します。

GDP成長率が市場予想を上回れば、企業の業績拡大への期待から株式市場は上向きになりがちです。一方、景気が過熱しインフレ懸念が高まると、FRBによる金融引き締めが予測され、債券市場では金利上昇(債券価格下落)への圧力が強まります。

GDPは過去の景気動向を示す遅行指標であるものの、その結果は今後の金融政策や企業の景況感に大きな影響を与えます。

消費の力強さを示す「個人消費関連指標」

アメリカ経済は個人消費がGDPの約7割を占めるため、その動向は景気全体に大きな影響を与えます。特に注目すべき指標が、百貨店やスーパーなど小売業の売上動向を示す小売売上高と、家計がモノやサービスにどれだけお金を使ったかを示す個人消費支出(PCE)です。そして、PCEの物価動向を測るのが、PCEデフレーターです。

小売売上高やPCEデフレーターが良好な数値を示すと、経済の力強さが確認され、企業の業績拡大や株価の上昇が期待できます。一方、消費が冷え込む兆候が見られると、景気動向への懸念が高まり、投資家のリスク回避姿勢が強まる傾向にあります。

企業の活動状況を示す「生産・設備投資関連指標」

企業の生産活動や景況感を示す指標は、景気の先行きを予測するうえで必要です。特に注目されるのが、供給管理協会(ISM)が発表するISM製造業景況指数とISM非製造業景況指数です。これらの指数は、企業の景況感や新規受注、雇用状況などを調査したもので、50を上回ると景気拡大、下回ると景気後退を示唆する先行指標とされます。

住宅市場の健全性を示す「住宅関連指標」

住宅関連指標は個人の資産形成と消費行動に直結する経済指標です。住宅着工件数は将来の住宅供給量を示し、建設業界の活況度を反映します。S&Pコアロジック・ケース・シラー住宅価格指数は全米主要都市の住宅価格動向を包括的に示すものです。

住宅価格の上昇は家計の資産価値を押し上げ、消費意欲を高めます。また、住宅購入にともなう家具や家電の需要増加は関連業界の業績向上につながります。一方で、住宅価格の急激な上昇は金利上昇懸念を招き、住宅ローン需要の減退や建設関連株の調整要因となりやすい点に注意が必要です。

国際収支と貿易の動向を示す「貿易統計」

貿易統計はアメリカの対外経済関係を示す指標であり、特に貿易収支はドル相場の変動要因として大きな影響力を持ちます。貿易赤字の拡大はアメリカの輸入超過を意味し、ドル売り圧力を生む要因の一つです。一方、貿易黒字や赤字幅の縮小はドル買い要因として作用する傾向があります。

貿易統計は二国間の経済関係も反映し、特に中国との貿易収支は政治的な注目度も高く、通商政策の方向性を占う主要な材料です。輸出入の動向は製造業の競争力や消費者需要の強さを示すため、関連業界の株価にも影響を与えます。

アメリカの経済指標とマーケットの関係

アメリカの経済指標は、その発表一つで世界の金融市場を大きく動かす力を持っています。ここでは、過去の具体的な事例を振り返りながら、経済指標がマーケットにどのような影響を与えるのかを解説します。

インフレ圧力と金融引き締め

2021年から2023年にかけて、アメリカの経済はインフレという大きな課題に直面しました。コロナ禍からの経済回復を背景に、消費者物価指数(CPI)や個人消費支出(PCE)デフレーターといった主要な物価指標が、FRBの目標である前年同期比2%を大きく上回る推移を見せたのです。

この状況を受けてFRBは2022年3月から積極的な利上げサイクルに転じ、政策金利を0.25%から5.5%まで引き上げました。この急激な金融引き締めは、株式市場や債券市場に大きな影響を与え、10年国債利回りは1.5%前後から4%超まで急上昇しました。株式市場では特にグロース株が大幅に調整し、ナスダック総合指数は2022年に約33%下落しました。

景気後退懸念と金融緩和

経済危機時には主要経済指標が軒並み悪化し、FRBは大規模な金融緩和策で対応してきました。

2008年のリーマンショックでは、失業率が2009年10月に10%まで達しました。ISM製造業景況指数は33.1まで低下し、ISM非製造業景況指数も37.8という深刻な水準に落ち込みました。2020年のコロナショックでは、4月の非農業部門雇用者数が前月から約2,200万人減少し、失業率は14.7%という戦後最悪の水準に達しました。これらの指標の悪化は、景気後退への強いシグナルと受け止められ、投資家のリスク回避姿勢が強まり、株価が大きく下落しました。

両ショック時ともFRBは政策金利をゼロ近辺まで引き下げ、量的緩和政策(*2)を実施しました。これらの金融緩和策は株式市場の急速な回復をもたらしました。特に2020年以降は低金利環境がグロース株の大幅上昇を支え、ナスダック総合指数は危機前の水準を大きく上回る結果となりました。

- 中央銀行が市場の資金量を増やし、景気回復を目指す金融政策のこと。

まとめ

アメリカの経済指標は、変動する市場環境において、適切な投資判断を下すために欠かせない要素です。単に公表される数値を把握するだけではなく、その背景にある要因や、ほかの指標との関連性を理解することが大切です。短期的な市場変動に一喜一憂せず、長期的な経済トレンドの見極めに経済指標を活かすことを心がけましょう。

-

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

記事提供:株式会社LITTLE DISCOVERY

執筆者:松田 聡子

- 本記事は情報提供を目的としており、投資等の勧誘目的で作成したものではありません。商品の購入時にはお客さまご自身でご判断ください。

- 本記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 本記事は、当行が信頼できると判断した外部執筆者に執筆を依頼したものですが、その情報源の確実性を保証したものではありません。本記事でご紹介した事例は、一般に考えられるリスクやポイント等を想定し、独自に作成したものです。本記事の記載内容に関するご質問・ご照会等には一切お答えしかねますのであらかじめご了承ください。また、本記事の記載内容は、予告なしに変更することがあります。

(2025年11月14日現在)

MUFGウェルスマネジメント

ソーシャルメディアアカウント

- FacebookロゴはMeta Platforms,Incの商標または登録商標です。

- YouTubeロゴはGoogle LLCの商標または登録商標です。

株式会社三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

三菱UFJ信託銀行株式会社

登録金融機関 関東財務局長(登金)第33号

加入協会 日本証券業協会 、一般社団法人 金融先物取引業協会、一般社団法人 資産運用業協会

宅地建物取引業 届出第6号

三菱UFJモルガン・スタンレー証券株式会社

金融商品取引業者 関東財務局長(金商)第2336号

加入協会 日本証券業協会、一般社団法人 資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会