課題3

子どもや孫への生前贈与を進めたい。

名義預金に注意しましょう。

配偶者や子ども名義の預金口座に入金しただけでは贈与が成立したとはいえません。資金を出した人が預金を管理していた場合など、名義人の財産とみなされず、名義預金として相続税の課税対象になることがあります。

お孫さんへの贈与も有効です。

孫への贈与は、世代を飛び越えて資産を渡すことで相続回数が減り、税負担が軽くなる場合があります。

また、孫(*1)への贈与は「相続開始前7年以内(*2)の贈与財産の加算」の対象にならず、贈与時期に関わらず贈与財産が相続税の課税価格に算入されることはありません。

また、孫(*1)への贈与は「相続開始前7年以内(*2)の贈与財産の加算」の対象にならず、贈与時期に関わらず贈与財産が相続税の課税価格に算入されることはありません。

- 代襲相続人として財産を取得した孫、遺贈を受けた孫を除きます。

- 相続開始前3年超7年以内に贈与により取得した財産については、合計100万円までは相続財産に加算されません。なお、2023年12月31日以前の贈与により取得した財産については、相続開始前3年以内の贈与財産のみ加算します。

対応方法

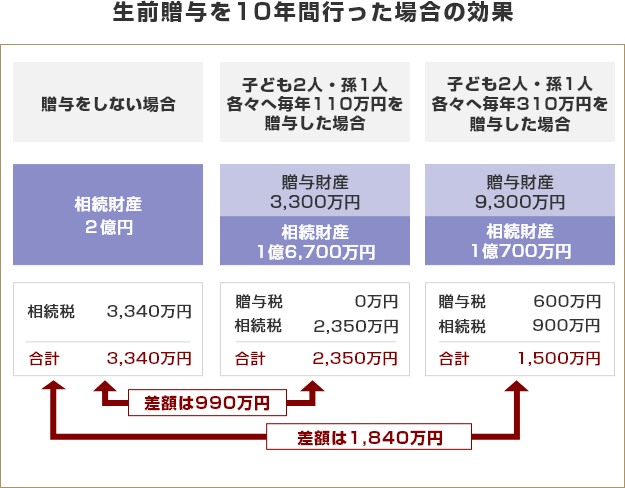

生前贈与で資産を減らします。

贈与税には「暦年課税」と「相続時精算課税制度」があります。暦年課税の基礎控除(年110万円まで)を活用し、早い時期から生前贈与を行い資産を減らしておくことで、相続税とあわせた負担が軽くなる場合があります。

- 相続税額は、相続人子ども2人が法定相続分のとおりに遺産取得し、相続開始前7年以内(*3)の贈与はなく、税額控除の適用はないと仮定した場合

- 相続開始前3年超7年以内に贈与により取得した財産については、合計100万円までは相続財産に加算されません。なお、2023年12月31日以前の贈与により取得した財産については、相続開始前3年以内の贈与財産のみ加算します。

-

三菱UFJ銀行では、総合金融グループ「MUFG」の力を結集し、ウェルスマネジメントのプロフェッショナルがお客さまの事業承継、資産承継、資産運用などをサポートします。お気軽にご相談ください。

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

- 本ページの内容は、2026年4月時点の税法、その他関連法規に準拠しています。今後の関連法規の改正等により相違が生じることがあります。税法や法律に関わる個別、具体的なご対応は必ず税理士・公認会計士・弁護士等の専門家へご相談・ご確認ください。

- 本ページの内容は、MUFGウェルスマネジメントで提供するサービス概要の紹介を目的としたものであり、各商品・サービスの勧誘および提案を目的としたものではありません。

その他ソリューション・サービスなど

(2026年4月7日現在)

MUFGウェルスマネジメント

ソーシャルメディアアカウント

- FacebookロゴはMeta Platforms,Incの商標または登録商標です。

- YouTubeロゴはGoogle LLCの商標または登録商標です。

株式会社三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

三菱UFJ信託銀行株式会社

登録金融機関 関東財務局長(登金)第33号

加入協会 日本証券業協会 、一般社団法人 金融先物取引業協会、一般社団法人 資産運用業協会

宅地建物取引業 届出第6号

三菱UFJモルガン・スタンレー証券株式会社

金融商品取引業者 関東財務局長(金商)第2336号

加入協会 日本証券業協会、一般社団法人 資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会