脱炭素・SDGs時代の企業戦略 サステナビリティ経営成功の鍵とは?

世界的に温暖化が深刻な問題となってきているなか、企業側にも利益追求のみだけではなく、社会的な使命として「サステナビリティ経営」が求められています。また、サステナビリティ経営は企業の存続と発展のためにも欠かすことのできない概念となっています。

今回は、自社で具体的な取り組みを進めるための必要な知識として、サステナビリティに関連する制度や政策、経営に取り入れるための実践について、日本を含む世界的な最新動向を整理するとともに、技術的な対応要素や具体的な実務フローまでをわかりやすく解説します。

サステナビリティ経営とは

サステナビリティ経営とは、長期的な企業価値の向上をめざしながら、環境・社会・経済の持続可能性を同時に追求する経営手法です。利益重視の経営方針から脱却し、企業が社会課題の解決にも責任を持つ姿勢が問われています。

気候変動、資源循環、人権、地域共生といった世界的な課題に対して、企業が積極的に取り組む姿勢そのものが、株主や消費者、従業員からの信頼獲得にもつながります。サステナビリティ経営は、今や企業の重要な成長戦略の一つであるといえます。

サステナビリティとSDGs・ESG・CSR・SRIとの違い

英語のサステナビリティ(Sustainability)は持続可能性などと訳されますが、概念は幅広く、関連用語も多いため混同されがちです。関連する主な用語を整理すると次のようになります。

横スクロールして確認

| 用語 | 定義・意味 | 主体 | 主な目的 | 特徴 |

|---|---|---|---|---|

| サステナビリティ | 環境・社会・経済の持続可能な状態をめざす包括的な概念 | 国家・企業・個人 | 長期的持続性の確保 | ESG・SDGs・CSR等の上位概念 |

| SDGs | 国連が定めた2030年までを期限とする持続可能な開発目標(Sustainable Development Goals)。17の目標で構成 |

国家・企業・個人 |

世界全体の課題解決 | 国際目標として企業活動の指針にも |

| ESG | 環境(Environment)・社会(Social)・ガバナンス(Governance)という企業の長期的成長のための3つの要素 |

企業・個人 |

投資判断基準 | 企業のESGへの取り組みを評価し投資判断の基準に利用(ESG投資) |

| CSR | 企業の社会的責任(Corporate Social Responsibility)。企業が自社の利益追求だけでなく、社会・環境・利害関係者等への責任ある行動を行うこと | 企業 | 社会的信頼の獲得 | 営利以外の社会的貢献を重視 |

| SRI | 社会的責任投資(Socially Responsible Investment)。倫理的・環境的視点を取り入れた投資 | 個人 | 投資と社会貢献の両立 | ESG投資の先駆的存在 |

出典:グロービス経営大学院MBA用語集、株式会社大和総研ESGキーワード、一般社団法人日本経済団体連合会 企業行動憲章、三井物産株式会社コラム、契約ウォッチ(株式会社LegalOn Technologies)、グリラボ(株式会社アイ・グリッド・ソリューションズ)、朝日新聞SDGs ACTION!、Far East Tokyo(Study Valley)

サステナビリティが最も広範な概念で、持続可能な社会を実現する手段としてSDGs、ESG投資、CSR活動、SRIの対応などがあります。

たとえば、企業はCSRとして地域社会への寄付活動を行い、同時にSRI・ESGの観点から環境負荷を低減する製品を開発することで、SDGsの17ある目標の1つである「つくる責任・つかう責任」(目標12)に貢献できます。このように、各用語は役割や主体は異なりますが、最終的には持続可能な未来の実現に向かうベクトルを持っているといえます。

2025年の制度・政策動向

2025年は、サステナビリティ経営を促進する制度改革が加速している年でもあります。日本においては、2025年3月5日にサステナビリティ基準委員会(SSBJ(*1))によるサステナビリティ開示基準(SSBJ基準)が公表され、企業には気候変動対応や人的資本の「見える化」が求められています。

- Sustainability Standards Board of Japan

SSBJ基準に対応する企業の開示は、自主的な開示からスタートし、金融庁はプライム市場を中心に今後、SSBJ基準の適用を義務化していく方針を示しています。

日本で策定されている開示基準「SSBJ基準」とは

SSBJ基準とは、企業が非財務情報、特にサステナビリティの関連情報を投資家向けに開示する際の基準を定めるために、日本で策定された開示基準です。国際的な比較可能性も担保するために国際サステナビリティ基準審議会(ISSB(*2))が公表する国際基準(ISSB基準)を踏まえ、日本市場向けにローカライズした形で基準が整備されています。

- International Sustainability Standards Board

SSBJ基準がめざしていることは?

SSBJ基準でめざしているものとしては、主に以下の3つがあります。

- 国際基準であるISSB基準との整合性(ISSB基準の日本版)

- 投資家が信頼できる「比較可能で一貫性ある」情報開示

- 日本企業の実情に即した現実的対応を可能にする柔軟性

SSBJが基準とする情報開示の柱

以下のとおり、情報開示には4つの柱があります。

横スクロールして確認

| 開示の柱 | 内容の例 | 開示対象情報の例 |

|---|---|---|

| ガバナンス | サステナビリティに関する監督体制や経営者の役割 | 取締役会の役割、委員会の設置状況など |

| 戦略 | サステナビリティに関連するリスクが事業・財務に与える影響 |

リスク・機会の定量的評価、気候シナリオ分析など |

| リスク管理 | どのようにリスクを特定・評価・管理しているか |

リスク識別の手法、体制、対応プロセスなど |

| 指標及び目標 | 開示する指標とその目標設定をどう行っているか | CO₂排出量、エネルギー効率、人材多様性などのKPIと目標値 |

海外動向と企業の対応トレンド

サステナビリティ経営に関して、グローバルではESG投資の拡大や、役員の報酬制度へのサステナビリティ要素の組み込みが進むなど、企業経営に対する評価軸が変化しています。日本企業もその潮流の中にあり、世界的な基準を見据えた取り組みがグローバルにおける競争力を左右する重要なテーマとなっています。

インパクト投資とは?

インパクト投資とは、環境・社会課題へのインパクト創出と財務リターンの達成を同時にめざす投資のことをさし、特定の社会課題の解決を目的とした投資です。ESG投資と似ていますが、ESG投資は長期的なリスクの軽減と長期的な企業価値の最大化をめざし、長期的な視点から企業の成長性へ投資するものとなります。

令和7年6月13日に閣議決定された「新しい資本主義のグランドデザイン及び実行計画2025年改訂版」には、「インパクト投資市場の拡大に向けた取組」が明記されています。

また、金融庁は、企業価値向上につながるインパクト投資への取り組みを掲げており、2024年3月には「インパクト投資に関する基本的指針」を公表し、市場形成の基盤整備を進めています。

このように政府は、社会課題への解決を目的とした投資(インパクト投資)を支援しています。

企業経営へのサステナビリティ要素の組み込みの実態

企業がサステナビリティを経営に組み込む方法の一つとして、ESG指標を役員報酬制度に適用することがあげられます。

たとえばハーバード・ロー・スクールのコーポレートガバナンスフォーラムによると、米国企業で経営者報酬とESGパフォーマンスを結びつける動きが進んでおり、S&P500企業の2024年開示によると、77.4%の企業がESG指標を報酬設計に取り込んでいると報告しています。

世界規模で見ると、役員報酬にESG指標を組み込んだ企業の割合は以下のような状況です。

-

横スクロールして確認

市場 役員報酬におけるESG指標の採用割合 グローバル全体 81% 欧州 94%

北米 77%

アジア・太平洋地域 74% 日本 74%

出典:WTW(ウイリス・タワーズワトソン)が2025年2月に公表したデータ。役員報酬のKPIとしてESG指標を採用する企業の状況等について、欧州、北米、アジア・太平洋地域の各市場における主要インデックス構成企業1,000社以上を対象とした調査を実施した結果。

国内の具体的な事例

では、国内企業ではどんな取り組みの事例があるのでしょうか。

2025年3月に開催された環境省主催の「脱炭素経営フォーラム(2024年度)」では、バリューチェーン全体、地域ぐるみ、製品ライフサイクルの各モデル事業から得られた先進的な実践例が紹介されました。企業によるサプライヤーとの連携施策や、地域特性を活かした脱炭素創業支援、さらには製品起点の温室効果ガス(GHG)の算定・表示推進など、各企業での取り組みが進んでいます。

横スクロールして確認

| モデル事業 | 取り組み内容 |

|---|---|

| バリューチェーン全体での脱炭素化支援事業 | 田中鉄工株式会社では、サプライヤーとのエンゲージメントによる脱炭素化推進に取り組んでいる。 |

| 地域ぐるみでの脱炭素経営支援体制構築事業 | 銚子市では、地域金融機関・行政・商工会議所が連携し、「食×グリーン・ブルー創業の地」として脱炭素創業支援を展開。 |

| 製品・サービスのライフサイクルでの温室効果ガス算定・表示推進 | 佐川急便株式会社などでは、ライフサイクル視点での温室効果ガス排出量算定・表示に取り組んでいる。 |

出典:環境省ホームページ(脱炭素経営フォーラム2024年度について)

企業の未来を支える「サステナビリティ経営」とは

ここまでサステナビリティ経営に関する内容を解説してきましたが、実際に自社で取り組みを進めるにはどうしたらいいのでしょうか。

ここでは現状評価、マテリアリティの特定、KPIと目標の設定、情報発信までの実務フローを段階的に解説していきます。

現状評価~目標設定のステップ

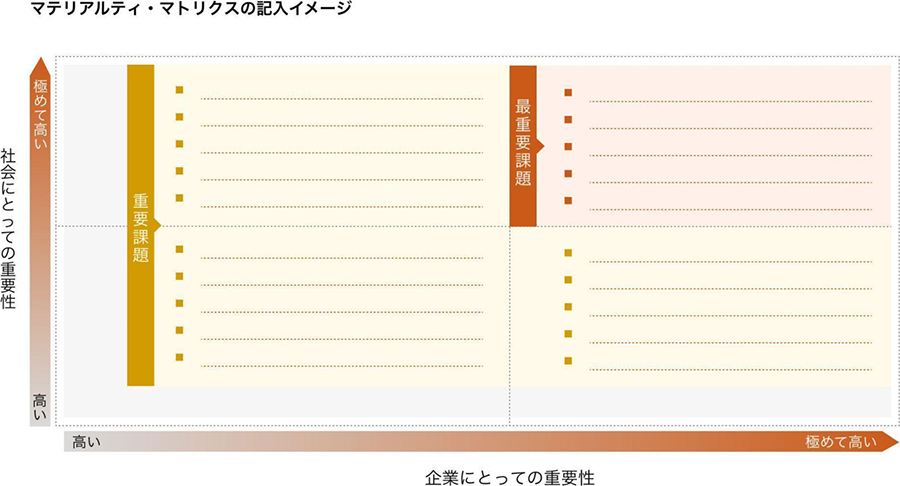

【ステップ1】マテリアリティ(重要課題)の特定

- 目的:企業が向き合うべきサステナビリティ課題の中で、特に重要度の高い項目を抽出する。

- 方法:社内外ステークホルダー(顧客、投資家、地域、従業員など)との対話やアンケートを通じて優先課題を整理する。その際に、「企業にとっての重要性×社会にとっての重要性」を軸としたマテリアリティ・マトリクスを活用。

【ステップ2】KPIの決定

- 目的:特定されたマテリアリティに対して、進捗を定量的に測定するための指標を定める。

- 方法:特定されたマテリアリティに関連する指標を決定する。効果的でわかりやすい指標にするため、設定については、たとえばSMARTの法則(*3)などを参考にする。

- 具体例:CO₂排出量、女性管理職比率、再生可能エネルギー比率、取引先の環境配慮調達比率、D&I研修受講率など。

- 具体性(Specific)、計量性(Measurable)、達成可能性(Achievable)、関連性(Relevant)、期限の明確化(Time-bound)

【ステップ3】定量的な目標(目標年・数値)を策定して結果を発信

- 目的:中長期的ロードマップを社内外に明示。経営としてのコミットメントを示す。

- 方法:ステップ2で決定したKPIについて、財務的な指標(売上高や各種費用等)との関連を考慮しつつ、具体的な達成年や達成数値を決定する。結果の発信は「統合報告書」や「サステナビリティレポート」などで外部開示を行う。

- 具体例:20☓☓年までに自社事業でのCO₂排出量を20☓☓年比で50%削減、20☓☓年までに女性管理職比率を30%以上にする、20☓☓年までに再生可能エネルギー使用率を60%以上にする、など。

まとめ 企業価値を高めるために

近年では、自社の利益だけではなく、環境や社会に配慮して持続可能な状態をめざすサステナビリティ経営が求められています。

サステナビリティ経営は大企業だけではなく、すべての企業において、長期的な企業価値の向上や事業継続のために必要不可欠な経営戦略となっているといえます。

ぜひこの機会に、自社のサステナビリティ経営に対する取り組みを考えてみてはいかがでしょうか。

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

記事提供:株式会社 ZUU

執筆者:風間 啓哉(風間会計事務所代表 公認会計士 / 税理士)

- 本記事は、2025年10月時点の税制、その他関連法規に基づく内容であり、今後の改正等により相違が生じることがあります。税法や法律に関わる個別、具体的なご対応は必ず税理士・公認会計士・弁護士等の専門家へご相談・ご確認ください。

- 本記事は情報提供を目的としており、投資等の勧誘目的で作成したものではありません。商品の購入時にはお客さまご自身でご判断ください。

- 本記事は、当行が信頼できると判断した外部執筆者に執筆を依頼したものですが、その情報源の確実性を保証したものではありません。本記事でご紹介した事例は、一般に考えられるリスクやポイント等を想定し、独自に作成したものです。本記事の記載内容に関するご質問・ご照会等には一切お答えしかねますのであらかじめご了承ください。また、本記事の記載内容は、予告なしに変更することがあります。

(2025年10月28日現在)

MUFGウェルスマネジメント

ソーシャルメディアアカウント

- FacebookロゴはMeta Platforms,Incの商標または登録商標です。

- YouTubeロゴはGoogle LLCの商標または登録商標です。

株式会社三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

三菱UFJ信託銀行株式会社

登録金融機関 関東財務局長(登金)第33号

加入協会 日本証券業協会 、一般社団法人 金融先物取引業協会、一般社団法人 資産運用業協会

宅地建物取引業 届出第6号

三菱UFJモルガン・スタンレー証券株式会社

金融商品取引業者 関東財務局長(金商)第2336号

加入協会 日本証券業協会、一般社団法人 資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会