会社売却とは? 基本から成功に導くためのポイントまで徹底解説

後継者問題の解決や事業のさらなる成長などを目的に、会社売却を検討する経営者がふえています。

本記事では、会社売却の基本を解説したうえで、成功させるためのポイントや、自社にとって最適な決断を下すためのヒントを紹介します。

本記事では、会社売却の基本を解説したうえで、成功させるためのポイントや、自社にとって最適な決断を下すためのヒントを紹介します。

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

会社売却とは?

会社売却とは、会社の経営権や事業を第三者に譲渡することをいいます。事業の将来性や保有資産等の評価に応じて、譲渡先から対価を得るビジネス取引です。

譲渡の対象は、株式だけでなく知的財産権を含む事業用資産や、取引先、従業員の雇用等も含まれます。

会社を売却する理由や目的は、大きく分けて3つ考えられます。

- 主に中小企業における後継者不在により、外部の企業に対し事業を承継するケース

- 企業を成長させるために大手企業の傘下に入り、そのリソースを活用するケース

- 複数の会社を保有する経営者が、不採算事業の整理や、譲渡で得た資金を使った負債の返済等により経営環境を改善するケース

また、近年はM&Aによる業界再編も活発になっていることから、自社が買収の対象になった場合の対応についても備えておく必要があります。

会社売却の市場動向

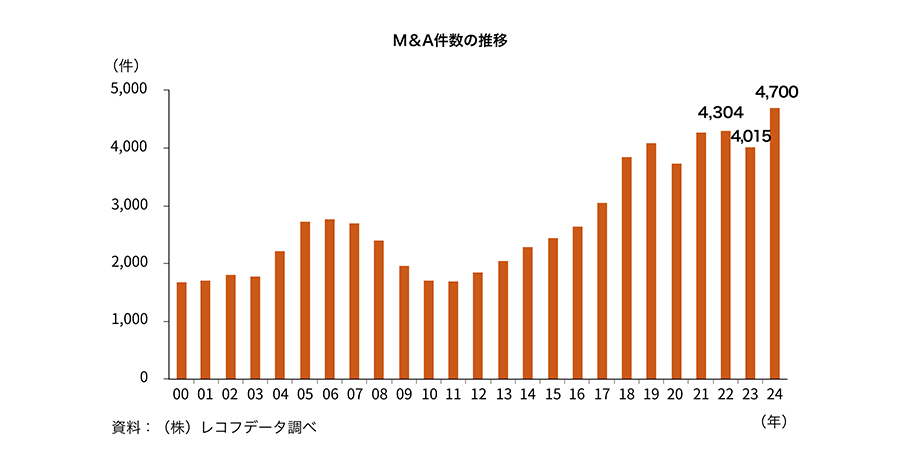

M&A件数の推移と目的

近年、M&Aの実施件数は増加傾向にあります。2025年版の「中小企業白書」によると、2024年のM&A件数は過去最多の4,700件に及んでいます。2008年のリーマンショックで一時期減少傾向になったものの、その後増加傾向をたどり、近年は年間4,000件台で推移しています。

出典:(株)レコフデータ(2025年版「中小企業白書」より)

また、M&A(買収)を行う目的としては、「市場シェアの拡大」、「人材の獲得」、「新事業展開・異業種への参入」などが多くなっています。

あわせて読みたい

会社売却による4つのメリット

会社売却にはさまざまなメリットがありますが、代表的なものとして以下の4つが挙げられます。

1.後継者問題の解決と、従業員と事業の未来をまもる視点

2025年までに経営者の年齢が70歳を超える中小企業の経営者数は245万人となり、その半分の127万人が後継者未定であると中小企業庁が発表しているように、後継者問題に悩む経営者は少なくありません。

会社売却を利用すれば事業が継続されるだけでなく、従業員も有力な譲渡先に雇用されることで会社と従業員の未来をまもることができます。

2.事業の選択と集中、会社売却で生まれる新たな成長機会

事業は必要に応じて選択と集中を行うことも大事です。多角経営の場合、非中核事業や不採算事業が生じることが考えられます。

不採算事業を売却し、成長が見込める中核事業に経営資源を集中させることで、全体として企業価値を高めることが可能になります。

3.売却資金の活用

会社を良い価格条件で売却できれば、投資額を上回る売却対価を得られる可能性もあります。売却で得た資金をもとに、新たな分野の事業を立ち上げることも可能です。また、ゆとりある老後を送るための資金としても活用できます。

4.個人保証・債務の解除

会社が金融機関から融資を受ける際に、経営者が債務責任などを負う「個人保証」を設定しているケースがあります。その場合、金融機関から支払い請求された場合は会社が負った債務を支払う必要が生じます。

親族などへの事業承継では個人保証が足かせとなり、引き継がせることが難しい場合もあります。会社売却であれば、一般的に個人保証も含めて譲渡先が引き継ぐため、個人保証の債務からも解放されるというメリットがあります。

会社売却の代表的な3つの方法

会社売却の代表的な方法には、「株式譲渡」「事業譲渡」「会社分割」の3つがあります。それぞれの特徴は以下のとおりです。

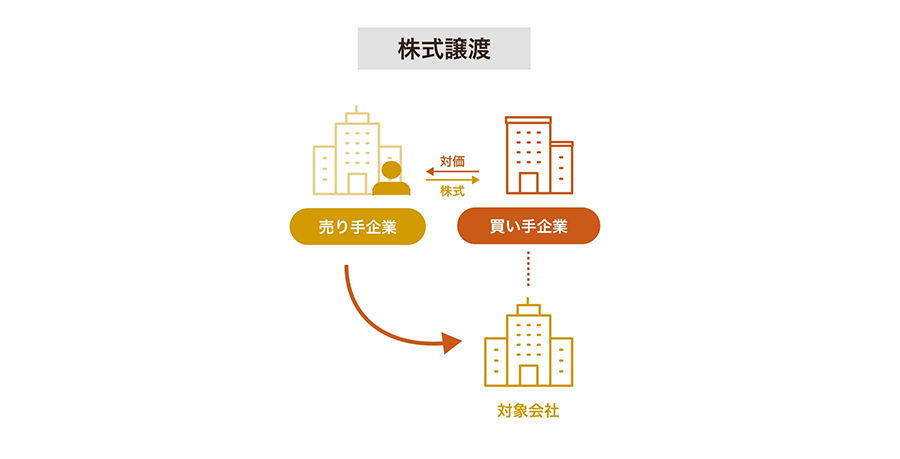

1.株式譲渡

株式譲渡は、自社株式を第三者に譲渡して経営権を移行する方法です。株式を譲渡し、株主名簿を書き換えることで経営権が移行するため、手続きが容易なのがメリットです。すべての株式を譲渡した場合、自社は買い手企業の完全子会社になります。

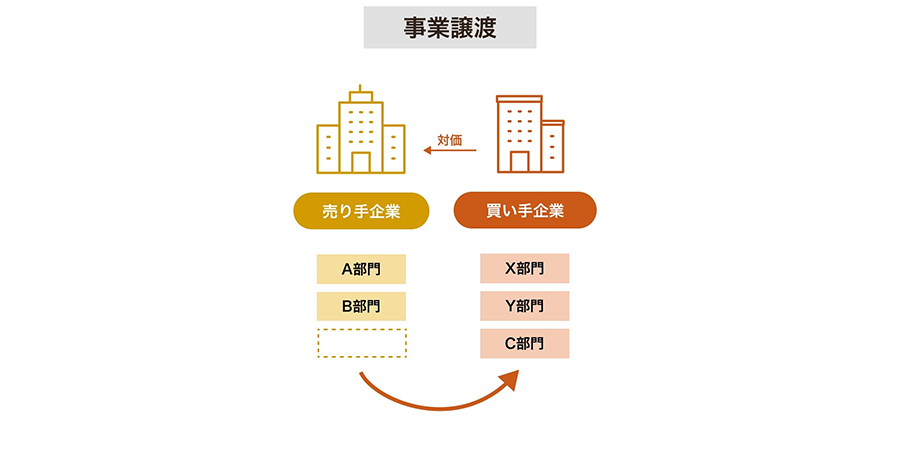

2.事業譲渡

事業譲渡は、自社が行う事業の一部または全部を他社に譲渡する方法です。株式譲渡と異なり、会社の経営権は移行しないのが特徴です。事業譲渡では特定の負債のみ引き継ぎ、それ以外の負債は引き継がないので買い手企業のリスクは限定されます。

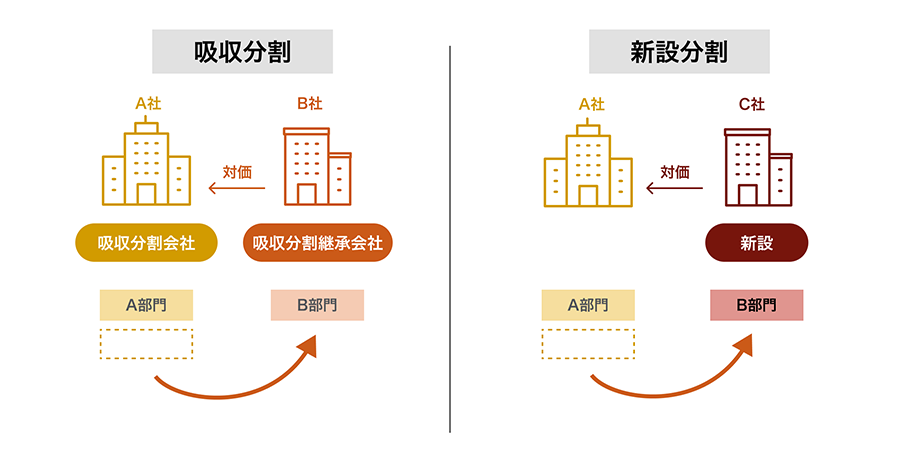

3.会社分割

会社分割は、会社の権利義務の一部または全部を他社に承継する方法です。分割方法には、既存の事業部門をすでに設立している別の会社に移行する「吸収分割」と、新設した別会社に移行する「新設分割」の2種類があります。

事業譲渡は特定の資産や契約などを個別に譲渡するのに対し、会社分割は事業全体を包括的に譲渡するため、簡素な手続きで譲渡が可能です。半面、事業譲渡では引き継がない負債を、会社分割では丸ごと引き継ぐというデメリットもあります。

会社売却のロードマップ

ここでは会社売却の準備から契約までの一般的な手順を紹介します。

【STEP1】専門家選定・事前準備

まず、会社売却の専門家であるM&Aアドバイザーを選定します。アドバイザーの実績や知見などから、信用できる会社を選びましょう。アドバイザーが決まれば、実現に向けての戦略を策定します。事前の準備として、業界の状況や自社の特徴、他社との違いなどを整理し理解しておくと有効です。

【STEP2】企業価値評価と資料作成

自社の「企業価値評価」を行い、また会社の価値を譲渡先に示すための資料を作成します。相手先に企業価値を理解してもらうためには、業界環境や自社の特徴・強み、適切な事業計画等の説明が重要になります。

【STEP3】候補先選定と交渉

資料を作成したら具体的に候補先を選定します。理想の買い手を見つけ、さらに交渉を進めるには、自社の事業や業界に対する深い理解が必要となります。業界に対する知見や交渉ノウハウを持った信頼できるアドバイザーの存在が重要です。

【STEP4】デューデリジェンス

候補先が決まったら、デューデリジェンス(買収監査)が行われます。デューデリジェンスとは、買い手企業が財務・税務・法務・ビジネスなどの観点で売り手企業を調査することで、買い手が弁護士、会計士/税理士、コンサルタント等の専門家を起用して行うことが一般的です。

【STEP5】最終契約とクロージング

デューデリジェンスの内容を踏まえ、最終契約を結びます。続けて法的・実務的手続きの最終確認をし、株式の引き渡しと譲渡代金の支払いが行われクロージングとなります。

会社売却を成功に導くポイントと留意点

会社売却を成功させるには、いくつかのポイントと注意すべき点があります。

1.売却のタイミングを判断する

会社を売却するタイミングは、会社の評価額や交渉条件にも影響を与えます。事業環境や市況を踏まえ、自社にとって適切なタイミングを見極めましょう。

2.信頼できる専門家に依頼する

会社売却には、法務・財務・労務など幅広い専門知識が必要となるため、当事者間で行うよりもFA(ファイナンシャルアドバイザー)などの専門家に依頼したほうがスムーズに進みます。アドバイザーの実績や知見はどこも同じではないため、実績があり信用できる会社を選ぶことが重要です。

3.自社への理解を深め適正に評価してもらう

会社売却の交渉先に自社の事業内容や強みなどを理解させ、適正に価値を評価してもらうことが大事です。そのためには相手を納得させるだけのプレゼンテーション資料を作成する必要があります。

4.情報管理に注意

会社売却においては企業間の信頼が大切であり、M&Aに関する秘密保持は厳守事項となります。交渉の段階で情報が漏洩すると、自社の事業に影響したり、M&Aが破談になったりするケースもあるため、十分に注意が必要です。信頼できる従業員であっても、交渉の進捗状況を伝えることは控えた方が無難と考えられます。

5.表明保証

表明保証とは、売り手が、契約日などのある時点における財務や法務などの一定項目についてその内容が正しいことを表明し保証することです。表明保証条項に明らかな違反があった場合、損害賠償請求や補償請求を受ける可能性もあります。

売り手としては、M&A実行後も一定期間保証義務が残ることになりますが、買い手の立場からすれば多額の資金により会社を譲り受けるため、一定程度の表明保証を求めることが一般的です。そのため、アドバイザーと一緒に交渉することで、売り手と買い手の双方が納得できる着地点を見出すことが重要になります。

6.売却後も経営者が一定程度拘束される可能性

会社売却の契約においては、売却後も経営者が買収後の会社に残り、事業に関与することを定める「ロックアップ条項(キーマン条項)」が付されるケースがあります。

売却後に引退を希望する場合や新規事業を立ち上げたい場合のネックになる可能性があるので、注意が必要です。その一方、事業の円滑な引継ぎはM&Aの前提とも言えるため、期間や処遇面等を協議し、前項同様に双方が納得できる着地点を見出すことが重要になります。

7.競業避止義務

会社売却後、一定期間、売却した事業と競合する事業を行うことを禁止する「競業避止義務」が契約に盛り込まれることが一般的です。会社を売却した後すぐに、その資金で新たに同業の新会社を設立することはできないので注意が必要です。

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

会社売却で後悔する落とし穴と回避策

会社売却をすればすべてがうまくいくとは限りません。「こんなはずではなかった」と後悔しないために、落とし穴や回避策を理解しておきましょう。

1.売却条件

引退時に会社をどうしたいのかという未来像を描き、複数の条件を複合的に判断の上、適切な条件交渉をすることが重要になります。アドバイザーと共に丁寧に交渉を続け、希望条件とかけ離れていれば断念する見極めも必要です。

2.買い手の企業方針や文化等の違い

買い手の企業によっては、企業方針や文化等の違いを感じるケースもあるでしょう。M&A実行後のギャップをできるだけ小さくすべく、実行前に相手の企業について理解を深めておくことが重要です。

【ケース別】会社売却のタイミング

会社売却にはいくつかのタイミングがあります。代表的なケースとして以下の2つが挙げられます。

1.後継者不在を理由とした事業承継のケース

経営者が高齢であれば健康問題は常につきまとう不安です。経営者が健康問題で事業の継続が難しく、後継者も不在なために会社売却によって事業承継する必要があれば、売却のタイミングになります。

2.業界再編が進んでいるケース

業界再編が進んでいる業種であれば、業界環境を見極め自社単独での成長を図るべきか、他社とのM&Aを行うべきか、情報収集も行いつつアドバイザーとも相談し、的確に判断することが重要になります。

会社売却の事例3選

ここからは、実際に行われた会社売却の事例を紹介します。売却先がいずれも大手企業であることが大きな特徴です。各社の適時開示情報から買収の目的を読み解きます。

Case1:キリンホールディングス株式会社が株式会社ファンケルを完全子会社化

2024年9月11日、キリンホールディングス株式会社は、株式会社ファンケルの公開買付け(TOB)を終え、ファンケルはキリンの連結子会社となりました。

健康志向の消費が拡大するなかで、ファンケルの健康食品やスキンケア製品開発能力とキリンの流通ネットワークのシナジー効果により、両社の市場シェアが拡大し、研究開発への投資や新製品の迅速な市場投入が期待されました。

Case2: 金子眼鏡株式会社と株式会社フォーナインズの経営統合

金子眼鏡株式会社はIPO(新規株式公開)をめざし、2019年10月に株式会社日本企業成長投資と資本提携し、2021年9月に株式会社フォーナインズと経営統合、持株会社「Japan Eyewear Holdings」を設立しました。

両社は日本発のラグジュアリー・アイウェアブランド・グループとして、グローバル市場を視野に入れた戦略的な連携による相乗効果の創出をめざしています。2023年11月には「Japan Eyewear Holdings」が東証スタンダードに上場を果たしました。

Case3:オリックス株式会社による三徳船舶株式会社の事業承継

1972年創業の船主会社である三徳船舶株式会社は、創業社長の急逝に伴い、継者や経営管理体制の課題に直面しました。

そこで、船舶事業に深い理解があり財務基盤が強固なオリックス株式会社に事業承継(株式譲渡)することを決定。これにより、三徳船舶株式会社は経営管理体制やガバナンス、従業員待遇を改善し、オリックス株式会社の資金調達力や船舶管理ノウハウを活用することで、中長期的な事業規模の拡大と成長ステージをめざしています。

まとめ

会社売却は経営者にとって大きな決断です。事業成長のためのケースもあれば、事業承継や資本強化等資本面の理由によるケースもあります。

会社売却が成功すれば、事業の継続・発展や、従業員の雇用が継続されるなどのメリットがあります。半面、さまざまな制約も受けるのでメリット・デメリットをよく比較して、会社の実情や売却の目的に合わせて最適な選択をすることが大切です。

【FAQ】会社売却に関するよくある質問

―会社や事業が赤字でも売却は可能か?

赤字の状態でも売却できるケースもありますが、ハードルは高いため価格等の条件が厳しくなることが想定されます。企業がM&Aを行う大きな目的の一つは、一から事業を立ち上げるよりも買収したほうが早く事業の拡大が見込めることであるため、赤字の会社でも自社の事業として取り入れるメリットが大きいと買い手が判断すれば、買収を検討する可能性もあります。

―売却価格はどのように決まる?

売却価格を算定する主な手法には、資産や負債を基に算定する「コストアプローチ」、収益性を判断して算定する「インカムアプローチ」、自社と業界が同じ会社の株価を参考に算定する「マーケットアプローチ」の3つがあります。上記の価格算定をもとに、専門家のアドバイスを受けながら、売却価格を交渉していきます。

―会社売却(株式譲渡・事業譲渡)にかかる税金は?

株式譲渡を行うケースにおいて、オーナー経営者(個人株主)が会社の株式を売却すると譲渡所得税等がかかります。税金は総収入金額(譲渡価額)から取得費用や金融機関のアドバイザー手数料等を差し引いた金額などを差し引いた金額に対して課税されます。税率は上場株式を売却したときと同じく20.315%(復興特別所得税および住民税を含む)ですが、令和7年より一定の高所得者(株式譲渡所得のみの場合おおむね10億円以上(*))については20.315%を超える税負担が生じる可能性があります。なお、法人が株主の場合は実効税率約34%が課せられます。

- 令和8(2026)年度税制改正により、おおむね3.3億円以上

事業譲渡を行うケースでは、事業譲渡によって得た利益に対して法人税等が課せられます。

また、事業譲渡の対価に対して買い手が負担する消費税や譲渡資産に対する不動産取得税、登録免許税などが発生することもあります。具体的な課税内容や税率は、譲渡資産の内容や譲渡先の状況によって異なるため、専門家に相談することをお勧めします。

また、事業譲渡の対価に対して買い手が負担する消費税や譲渡資産に対する不動産取得税、登録免許税などが発生することもあります。具体的な課税内容や税率は、譲渡資産の内容や譲渡先の状況によって異なるため、専門家に相談することをお勧めします。

-

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

記事提供:株式会社 ZUU

執筆者:丸山 優太郎(ライター)

- 本記事は、2026年4月時点の税制、その他関連法規に基づく内容であり、今後の改正等により相違が生じることがあります。税法や法律に関わる個別、具体的なご対応は必ず税理士・公認会計士・弁護士等の専門家へご相談・ご確認ください。

- 本記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 本記事は、当行が信頼できると判断した外部執筆者に執筆を依頼したものですが、その情報源の確実性を保証したものではありません。本記事でご紹介した事例は、一般に考えられるリスクやポイント等を想定し、独自に作成したものです。本記事の記載内容に関するご質問・ご照会等には一切お答えしかねますのであらかじめご了承ください。また、本記事の記載内容は、予告なしに変更することがあります。

(2026年4月3日現在)

MUFGウェルスマネジメント

ソーシャルメディアアカウント

- FacebookロゴはMeta Platforms,Incの商標または登録商標です。

- YouTubeロゴはGoogle LLCの商標または登録商標です。

株式会社三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

三菱UFJ信託銀行株式会社

登録金融機関 関東財務局長(登金)第33号

加入協会 日本証券業協会 、一般社団法人 金融先物取引業協会、一般社団法人 資産運用業協会

宅地建物取引業 届出第6号

三菱UFJモルガン・スタンレー証券株式会社

金融商品取引業者 関東財務局長(金商)第2336号

加入協会 日本証券業協会、一般社団法人 資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会