ガバナンスとは? 基本から強化策、成功・失敗事例まで徹底解説

1990年代の日本では、バブル経済崩壊後に、多くの企業で粉飾決算などの不正が明るみに出ました。これらの不祥事は、日本企業の信頼を大きく揺るがす結果となりました。この事態を改善し、海外からの投資を呼び込むためには、企業の透明性を高めることが急務とされました。そこで企業経営を健全に保つための「ガバナンス」(企業統治)を重視する動きが強まったのです。

今回は、その「ガバナンス」を軸にして、関連する「コーポレートガバナンス」や「コンプライアンス」などの類似概念を含め「ガバナンス」の全体像を解説していきます。

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

「ガバナンス」(governance)とは、英語で「統治」、「統制」や「管理」を意味します。組織が成長するために、手段を選ばずに何をしてもいいということはありません。中長期的に成長するためには、組織のメンバーのみならず、組織外の利害関係者、ひいては社会全体からも信頼を得る必要があります。

組織が維持発展するためには健全性が不可欠であり、組織活動の大元である組織の意思決定自体を監督・評価する仕組みが必要です。ガバナンスは、まさにその組織活動を健全に管理運営するための統治行動や管理行動をさします。

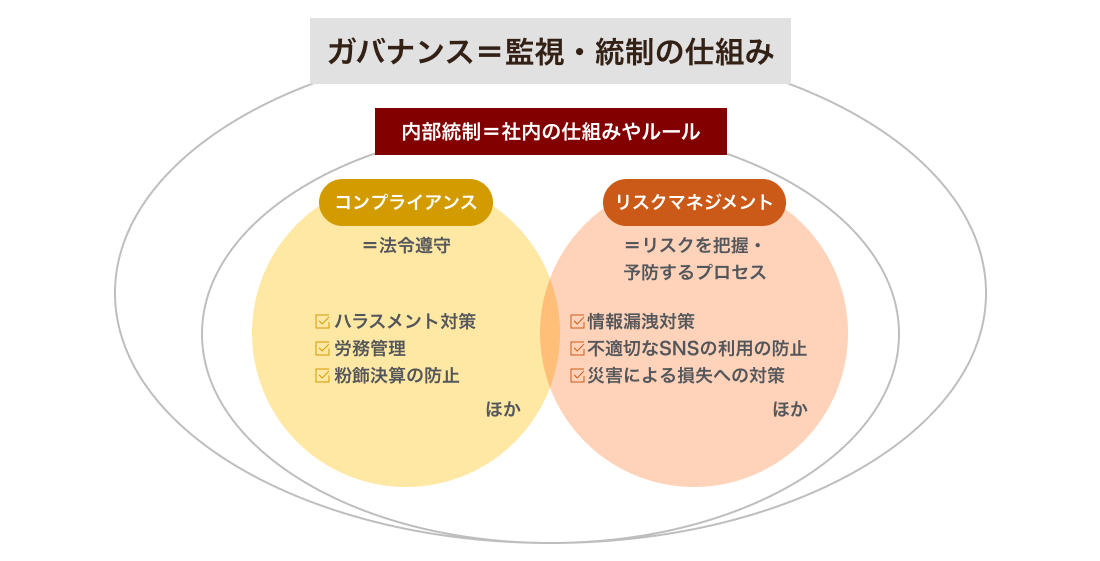

ここでは、ガバナンスと同じようなキーワードとして登場することが多い「コンプライアンス」と「リスクマネジメント」について解説します。

英語で「法令遵守(順守)」を意味します。法令のみならず倫理や規範なども遵守することを含んで使用されることがあります。ガバナンスは、組織の健全な管理運営のための「仕組み」であるのに対して、コンプライアンスは法令等を遵守することそのものを意味します。

リスクマネジメント(risk management)

将来直面する危険や不確実性(リスク)を特定し、適切に管理(マネジメント)することにより、将来発生する損失等の回避や低減を図るプロセスをいいます。ガバナンスは、組織全体の統制・管理の仕組みであるのに対して、リスクマネジメントは、リスクに着目した管理プロセスであるといえます。

また、上記以外にガバナンスと似た概念として「内部統制」があります。

「内部統制」とは、会社が健全に事業活動を続けるために、組織全体で取り組む仕組みのことです。主な目的は、以下の4つを達成することです。

- 業務のムダをなくし、効率的に進めること

- 会社の財産を守ること

- ウソのない正確な決算書をつくること

- 法律やルールをきちんと守ること

内部統制は組織内部の関係者向けの仕組みであるのに対して、ガバナンスは組織内のみならず、組織外の利害関係者を含めた包括的な概念であるといえます。

「ガバナンス」、「コンプライアンス」、「リスクマネジメント」そして「内部統制」をまとめると以下のような図にすることができます。

関連用語として、「ガバナンス効果」は統治の質が企業パフォーマンスに与える影響を示し、「ガバナンス強化」は体制改善の取り組み全般をさします。「ガバナンスプロセス」は意思決定や監視の流れ、「ガバナンスモデル」は組織の統治構造の型を意味します。

さらに、日本企業にとって重要なのが「コーポレートガバナンス・コード」です。これは東京証券取引所が定めた上場企業向けの原則で、経営の透明性や株主との対話を促す指針として活用されています。

「コーポレートガバナンス」とは、会社が、株主をはじめ顧客・従業員・地域社会等の立場を踏まえたうえで、透明・公正かつ迅速・果断な意思決定を行うための仕組みをいいます。ガバナンスがあらゆる組織体向けの仕組みであるのに対して、企業(会社)向けのガバナンスの仕組みが、コーポレートガバナンスとなっています。

コーポレートガバナンスが機能すると得られるメリット

コーポレートガバナンスが機能することによって、得られる主なメリットは次の通りです。

コンプライアンスの強化により、組織内の意識が高められ、不正や不祥事の発生を抑制する効果が期待できます。

企業の透明性が向上することで、株主などの投資家、取引先や金融機関などの利害関係者からの信頼が高まり、円滑な資金調達や事業取引につながる可能性があります。

持続可能な経営活動を通じて、企業競争力が高まるほか、取締役等の経営執行の監督とけん制により、経営全体が効率化することで企業価値の向上につながります。

コーポレートガバナンスが機能していないと起こりうる問題

一方で、コーポレートガバナンスが有効に機能しないことによって、以下のような問題が発生する可能性があります。

会社経営に対する管理・監督が不十分であることにより、法規制や倫理規範を遵守できず、さらに、コンプライアンスに対する感度が低くなり、組織内がコンプライアンス違反の温床となってしまいます。その結果、社会的信用が失墜するリスクが高まります。

コーポレートガバナンスが有効でないと、内部統制が不十分となることで経営が不透明になります。その結果、株主などの投資家や、取引先・従業員などの利害関係者からの信頼が低下し、円滑な資金調達や取引が難しくなることにつながります。

経営者による短期的な利益追求や、不十分なリスクマネジメントによって経営判断を誤ると、持続的な成長や革新が妨げられます。

ガバナンスが機能していないと、国際的な経営基準や法規制への対応が後手に回ります。その結果、海外の投資家やパートナーからの信頼を失い、グローバル展開や国際競争において不利な立場に置かれる可能性があります。

経営者に権限が集中すると、他者の意見に耳を傾けず、独自の価値観に基づいて独断的に意思決定を進めてしまうリスクが高まります。

また、企業の成長には売上や利益の拡大が不可欠ですが、あまりにも強い予算達成のプレッシャーがかかると、関係者が委縮し、社内外の悪評などが経営層に直ちに届かなくなるといった情報の偏りも生じがちです。

では、このようなガバナンスの落とし穴にはまらないために、どのような対策が必要なのでしょうか。

鍵となるのは、経営に客観的かつ中長期的な視点を組み込むための「仕組み」の構築です。

| 落とし穴 |

内容 |

対策 |

|---|

| 過信と権力の集中 |

経営判断が偏り独断での決定が横行し、取締役会を軽視したり、外部有識者等の意見に耳を傾けなくなる |

取締役会の独立性を高め、外部専門家を含めた社外役員を招聘し、多面的な意見を尊重するなど、取締役会の風通しをよくする仕組みを導入する |

|---|

| 情報の偏り・隠蔽 |

悪いニュースがタイムリーに報告されないなど、経営の重要情報の隠蔽や操作により、適切な管理・監督ができない |

過度な利益偏重の経営にならず、公益性・公共性を意識した社員教育を行うとともに、開かれた情報開示制度や内部通報制度を整備する |

|---|

| 短期利益偏重 |

株価や短期利益だけを追求し、中長期的な視点を欠く経営となる |

長期的ビジョンやESG(環境・社会・ガバナンス)スコアを導入する |

|---|

| 株主と経営者の利害不一致 |

株主と経営者が分離しているケースでは利益相反が発生する可能性がある |

取締役報酬・インセンティブの適正化や、監督体制の強化により、企業価値の成長と一致させる |

|---|

| 内部統制の不備 |

リスクマネジメントやコンプライアンス管理体制が不十分になる |

会社としてのポリシーを社内外に明確化し、従業員教育を強化し、内部監査やコンプライアンス体制を構築する |

|---|

コーポレートガバナンス強化策と成功へのロードマップ

コーポレートガバナンスを強化するためには、下記のような対策が考えられます。

社内役員のみならず、独立した社外役員の選任を行うことで透明性を高めるほか、役員の性別・国籍・専門性などを問わず多様性の確保に努め、定期的な自己評価と第三者評価の導入を行います。

2. 内部統制とリスクマネジメント体制の整備と運用

内部監査部門の人員をふやし、他部門からの独立性を確保することで、その実効性を強化します。さらに、リスク事案の対応も備えるため、リスク管理委員会やコンプライアンス委員会を設置します。

3. 取締役等の報酬制度の透明性とインセンティブ設計

サステナビリティを念頭に置いた経営や中長期業績に連動する報酬制度の導入に加え、経営の透明性向上のため、報酬委員会等の設置を行います。

株主総会の活性化など、株主や投資家とのコミュニケーションを高め積極的にエンゲージメント向上を図るほか、サステナビリティ情報の開示など社会的貢献度を内外に開示します。

企業理念を内外に示すとともに、サステナビリティ経営に向けた経営戦略の整合性もあわせて説明開示していくことが求められます。

これらをロードマップとしてまとめると次の表のようになります。

| フェーズ |

目的 |

主な施策 |

|---|

フェーズ1

分析 |

今後めざすべきガバナンスの姿と現状とのギャップを明確化し、課題を特定 |

●実態把握(取締役会の構成、委員会設置状況、報酬制度、開示レベル、サステナビリティ方針など)と、株主・投資家・従業員等の利害関係者からのヒアリングを実施する。

|

|---|

フェーズ2

整備 |

中期経営理念や目標を達成する手段である経営戦略を牽引するために、必要なガバナンス制度を設計 |

●中期経営理念とあるべき取締役会像を策定し、指名・報酬委員会等の会社機関などの設置計画を行う。

●取締役報酬制度を検討するほか、役員人事評価制度の見直し、内部統制整備などを行う。

|

|---|

フェーズ3

運用 |

設計した組織・制度運用を開始 |

●フェーズ2で整備した組織・制度設計に基づき運用を開始する。役員、管理職向けガバナンス教育を実施するとともに、社員教育によりサステナビリティおよびリスクマネジメントの浸透を図る。

●同様にフェーズ2で整備した報酬制度等に基づきKPI(ESGスコア/ROE/資本効率など)に連動した報酬制度の運用を行い、経営の透明性向上を図る。

|

|---|

フェーズ4

評価改善(PDCA) |

実効性評価とPDCAサイクルによる継続的改善を実施 |

●取締役会・監査委員会等の実効性評価の定期実施とその開示を行う。

●株主、投資家および従業員など利害関係者の満足度や信頼度をモニタリングし、新たな課題の抽出を行う。

|

|---|

フェーズ5

高度化 |

絶えず変化する外部経営環境に柔軟に対応しながら、「攻めの経営」を実施するためのガバナンス機能を高度化 |

●フェーズ4で認識できた新たな課題等を改善するための方策を立案実行する(PDCA)。

●第三者レビュー(外部専門家・投資家等)を導入するなど客観的評価を取り入れる。

●グループ企業においても同様にガバナンスの強化を図るとともに、中長期にわたる企業価値創造をガバナンス軸で組み込み中期計画等に落とし込む。

|

|---|

経営者や機関投資家、有識者らで組織する日本取締役協会は、コーポレートガバナンスを用いて、中長期的に健全な成長を遂げている企業を応援するため、2015年よりコーポレートガバナンス・オブ・ザ・イヤー®を開設しています。

2024年にGrand Prize Company(大賞)、特別賞を受賞した計4社の受賞理由などから、ガバナンス強化がどう評価されたのかを見ていきましょう。

取締役会の議長を独立社外取締役が務め、さらに取締役の過半数を社外取締役が占めるという、新しい企業統治のあり方を構築しています。投資家も社外取締役に迎えることで、多様な視点を取り入れている点が高評価を受けました。このような強力なガバナンス体制のもと、富士通は「ハードウェア」中心の事業から「ソフトウェア」へと大きな変革を成功させました。この変革が、従来の日本企業とは一線を画す「変革を成し遂げた日本企業」の代表として高く評価された理由です。

「コーポレートガバナンスが本当に企業の稼ぐ力を高めるのか?」という問いに明確な答えを出したとの評価を受けました。長期的な戦略を立て、CEO(最高経営責任者)のスキルや在任期間を明確に定め、M&A(企業の買収・合併)を大胆に実行するなど、無形資産を重視した経営を行っています。これらの取り組みは、高い専門性を持つ社外取締役によって支えられており、その結果、日本企業の中でもトップクラスの企業価値や収益性を実現しました。この点が高く評価されています。

社長や役員の選任プロセスを徹底的に改革した点が高く評価されました。2015年から、次期社長の育成や評価を行うプログラムを導入し、現社長もこのプログラムで選ばれています。毎年8つの評価基準に基づいて社長を客観的に評価し、再任・解任を決定する仕組みを構築。経営陣の透明性と説明責任が大きく向上しました。事業をハード中心からソリューション型へと転換し、積極的に投資を行うなど、経営リスクを果敢に引き受ける姿勢も評価されました。

すべての人が活躍できる社会の実現に貢献している点が評価されました。女性管理職比率34.5%、女性採用比率50%以上を達成したほか、男性の育児休業取得率100%をめざす取り組みや、障がい者雇用にも積極的に取り組んでいます。環境面では、本社ビルの使用電力を再生可能エネルギーに切り替えるなど、東京都の省エネ推進にも貢献。これらの取り組みが、「サステナブルな社会」の実現に向けた優れた事例として認められました。

ガバナンスは上場会社のことと思われがちですが、営利を目的とする会社はサービス提供を通じて社会的な貢献を行う立場にある以上、どんな会社でも、透明性と公平性を兼ね備えた企業経営を行う必要があります。

そのため上場をしていない日本全国の中小企業でも、上場会社と同じ資本市場で競争を行っている以上、一定以上のガバナンスが求められることになります。また、ガバナンス体制の整備や運営を通じて、企業価値の向上にもつながります。

企業の成長と企業価値向上のために、この機会に自社のあるべきコーポレートガバナンスについて見直してみてはいかがでしょうか。

Q. ガバナンスが効いているとはどういう意味ですか?

組織の管理体制が機能していて、内部統制が有効に機能している、つまり不正や不祥事が起こりにくい体制であるという意味で、一般的に組織に対して良い評価として用いられます。

ガバナンスもマネジメントも、組織運営に必要な概念となりますが、一般的にガバナンスは、組織全体の健全な運営を確保するための枠組みや仕組みをさし、マネジメントは、組織や活動単位の目標達成のために、資源を効率的に活用し、業務を管理・実行する活動をさしています。

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

記事提供:株式会社 ZUU

執筆者:風間 啓哉(風間会計事務所代表 公認会計士 / 税理士)

- 本記事は情報提供を目的としており、投資等の勧誘目的で作成したものではありません。商品の購入時にはお客さまご自身でご判断ください。

- 本記事は、当行が信頼できると判断した外部執筆者に執筆を依頼したものですが、その情報源の確実性を保証したものではありません。本記事でご紹介した事例は、一般に考えられるリスクやポイント等を想定し、独自に作成したものです。本記事の記載内容に関するご質問・ご照会等には一切お答えしかねますのであらかじめご了承ください。また、本記事の記載内容は、予告なしに変更することがあります。