減価償却とは?対象となる資産や計算方法をわかりやすく解説

減価償却は、不動産投資や企業経営において資産価値の適正評価やキャッシュフローの改善に役立つ、重要な会計処理です。減価償却を正しく理解することで、資産の有効活用につながります。

この記事では、減価償却の基礎知識やメリット・デメリット、記帳方法などについて計算や仕訳の例とともにくわしく解説します。

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

減価償却とは

減価償却は事業や投資において財務状況を適切に把握し、資産を効率的に管理するために重要な考え方です。最初に、減価償却とはどのようなものかを見ていきましょう。

減価償却の基礎知識

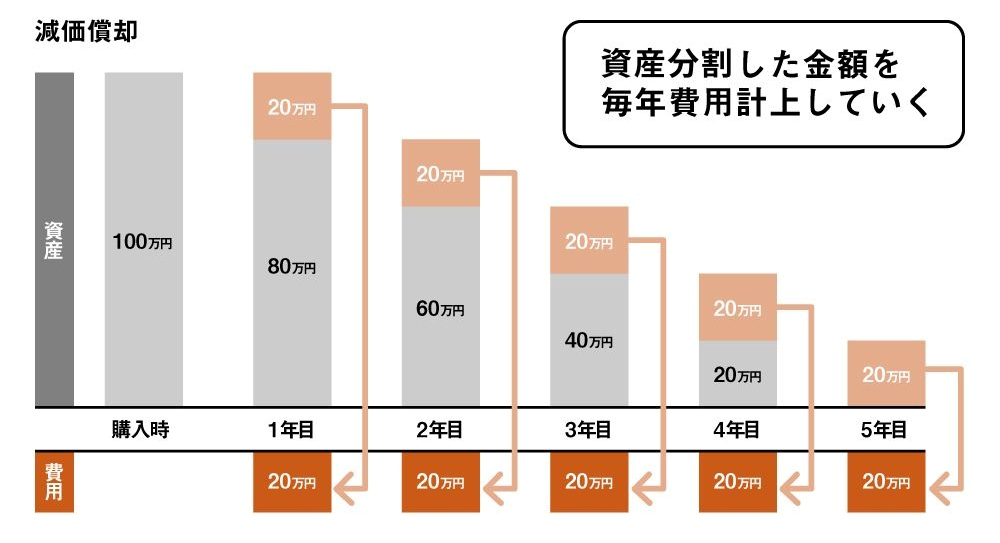

減価償却とは、時間の経過や使用によって価値が減少する固定資産の取得にかかった費用を、その資産を使える期間(耐用年数)に応じて分割し、費用として計上していく会計処理のことです。

たとえば、取得価額100万円、耐用年数5年の機械を購入した場合、一度に全額を費用に計上せず、毎年20万円ずつ分割していくイメージです。実際には、毎年の計上額は選択する算出方法によって異なります。

耐用年数とは

耐用年数は、減価償却資産を使用できる期間を表します。建物や機械設備などの固定資産は、使用するほどに価値が減少していきます。この価値の減少を会計上で適切に反映させるため、資産ごとの使用可能期間が「法定耐用年数」として定められています。

購入した資産の取得費用は、この耐用年数に基づいて毎年少しずつ費用として計上していく仕組みです。たとえば、新築の木造建築の事務所は耐用年数が24年、新車の軽自動車は4年と定められており、それぞれの期間で減価償却を行います。この耐用年数は「減価償却資産の耐用年数等に関する省令」の別表に詳細が記載されており、国税庁のウェブサイトでも確認できます。

事業承継の資産移転でも減価償却が必要

個人事業の事業承継において設備や不動産といった事業用資産を引き継ぐ際も、減価償却の適切な処理が必要です。適切な減価償却処理を怠ると、承継した固定資産の評価額が高く算出され、結果として相続税や贈与税の負担がふえるおそれがあります。

承継した資産の取得価額は、前任者の取得価額からすでに計上された減価償却累計額を差し引いた価額です。なお、資産の耐用年数は引き継がれますが、償却方法については後継者が新たに「定額法」か「定率法」のいずれかを選択できます。

減価償却できる資産・できない資産

減価償却はすべての資産に対して適用されるわけではありません。適切な資産管理および税務処理をしていくために、どのような資産が減価償却の対象となるのか、また対象とならない資産は何かを把握しましょう。

減価償却できる資産

事業や業務のための資産のうち、時間の経過によって価値が減少するものは減価償却資産と呼ばれ、取得価額の耐用年数に応じた費用計上が可能です。減価償却資産には、形のある「有形固定資産」と形のない「無形固定資産」があります。

有形固定資産には、以下のようなものがあります。

- 建物(オフィス・店舗・工場・倉庫など)

- 建物附属設備(電気設備・給排水設備・空調設備など)

- 器具備品(オフィス家具・パソコン・事務機器など)

- 車両運搬具(営業車・配送車・フォークリフトなど)

- 航空機(ヘリコプターなど)

無形固定資産には、以下のようなものがあります。

- ソフトウェア

- 特許権

- 商標権

減価償却できない資産

減価償却の対象とならない資産は、時間が経過しても価値が減少しないものや、事業用途に供していないものが該当します。たとえば土地は年劣化や摩耗がなく、価値が減少しないため、減価償却の概念にそぐわないと考えられます。

減価償却できない資産には、以下のようなものがあります。

- 土地

- 骨とう品、美術品(ただし、時の経過により価値が減少するものを除く)

- 棚卸資産(販売目的の商品など)

減価償却を企業が活用する際のメリット・デメリット

減価償却には企業経営に寄与するメリットがある一方で、注意すべき点もあります。それぞれ見ていきましょう。

メリット

減価償却を戦略的に活用することでえられるメリットは以下のとおりです。

- キャッシュフローの管理

固定資産を購入する際には現金支出がありますが、その後の減価償却期間中は現金の流出がありません。これにより、購入後の事業供用期間中はキャッシュアウトが発生しないため、実際のキャッシュフローには影響を与えません。これは企業のキャッシュフローの改善や資金繰りの安定に寄与する項目のひとつです。

- 資産の更新と投資計画

減価償却を利用して、古くなった設備や資産を定期的に更新する計画を立てることができます。これにより、企業は最新の技術や設備を導入し、競争力の維持が期待できます。たとえば、減価償却期間が終了する前に新しい設備を購入し、古い設備を売却することで、資産の更新を行えます。

また、資産の市場価値が減価償却費を下回るタイミングを見極めて早期に売却し、新しい資産に投資することで、資産全体のライフサイクルを最適化できます。このような戦略により、常に効率的な資産ポートフォリオを維持し、長期的な収益確保を目指せます。

- 財務報告の戦略的利用

減価償却方法(定額法・定率法など)の違いで、財務諸表への計上額が変わります。それぞれの方法の特徴を鑑みて、どの方法が適切かを見極めることは長期的な経営戦略のひとつとなります。

デメリット

減価償却は企業経営において多くの利点をもたらしますが、活用にあたってはいくつかの注意点も存在します。

- 利益の変動による税負担軽減の限界

減価償却費は利益が出ている年度は税負担の軽減を見込めますが、赤字の年度ではその影響は小さくなります。特に定率法では初年度に多額の償却費を計上するため、利益が少ない場合には効果が限定的です。

- 会計処理の複雑化

資産の種類や取得時期によって適用できる償却方法や償却率が異なるため、正確な会計処理には専門知識が求められます。誤った処理を行うと、税務調査で指摘を受ける可能性もあります。

- 財務指標への影響

減価償却費の計上額によっては営業利益や純利益を圧縮し、財務諸表のバランスが大きく変わる可能性があります。特に外部からの資金調達を検討している企業にとっては、慎重な判断が必要です。

- 資産管理の手間

減価償却資産は取得後も耐用年数や残存価額の管理が必要であり、資産台帳の整備や定期的な見直しが求められます。資産の売却・除却時にも適切な処理が必要です。

減価償却の活用にあたっては、これらのデメリットを踏まえ、企業の財務状況や経営戦略を総合的に考慮して適切に判断していきましょう。

減価償却の計算方法

減価償却費を算出する方法にはいくつか種類があり、選択する方法によって毎年の経費計上額や課税所得の金額が変わってきます。ここでは、定額法・定率法・リース期間定額法・生産高比例法について、それぞれの特徴と計算例をくわしく解説します。

定額法とは

定額法は固定資産の取得価額に償却率を乗じて、毎期同じ金額の減価償却費を計上していく方法です。定額法の償却率は資産の種類や耐用年数に応じて定められており、国税庁の「減価償却資産の償却率等表」で確認できます。

定額法の計算式は、以下のとおりです。

減価償却費 = 取得価額 × 定額法の償却率

減価償却の方法は基本的に選択可能ですが、1998年4月1日以降に取得した建物については旧定額法または定額法のみとなります。また、2016年4月1日以降に取得した建物附属設備、構築物については、定額法での償却が義務付けられています。

たとえば、業務用の木造倉庫(法定耐用年数15年)を取得価額500万円で購入した場合の年間減価償却費は、以下のように計算します。

- 取得価額:500万円

- 法定耐用年数:15年

- 償却率(定額法):0.067

- 年間減価償却費 = 500万円 × 0.067 = 33.5万円

なお、耐用年数経過後の帳簿上の価値(残存簿価)は1円までとすることが税法で定められています。よって、上記の例の15年目の年間減価償却費は30.9999万円です。

定率法とは

定率法は、固定資産の「未償却残高」に対して、毎年同じ「定率法の償却率」をかけて減価償却費を計算していく方法です。初年度に最も多額の減価償却費を計上し、年々その金額が減少していくのが大きな特徴です。定率法で計算した金額が取得価額に保証率を乗じて算出される「償却保証額」を下回る年からは計算方法が変わり、毎年償却額が同額になります。それぞれの計算式は以下のとおりです。

- 減価償却費 = 固定資産の未償却残高 × 定率法の償却率

- 減価償却費(償却保証額を下回る年度) = 改定取得価額 × 改定償却率

改定取得価額とは償却額が初めて償却保証額未満となる年の期首の未償却残高で、改定償却率は改定取得価額に対する償却率です。

定率法の償却率も、定額法と同様に国税庁の「減価償却資産の償却率等表」で確認できます。取得年によって同じ耐用年数でも償却率が異なり、2012年4月1日以降に取得した資産については、200%定率法と呼ばれる償却率が適用されます。

定率法は航空機のように耐用年数が比較的短く、かつ取得当初に多くの利益が見込まれる資産の場合、早期に多額の費用を計上できるため、税負担を軽減しやすいメリットがあります。ただし、最終的な減価償却費の総額は定額法と変わりません。また、十分な利益が出ていない年度に多額の減価償却費を計上しても、財務状況の改善にはつながりにくいため、将来の収益見通しも考慮して選択することが重要です。

ヘリコプター(取得価額:6,000万円、耐用年数:5年)を例に、200%定率法で減価償却費を計算してみましょう。前提となる数値は以下のとおりです。

- 定率法の償却率:0.400

- 保証率:0.108

- 改定償却率:0.500

- 償却保証額:6,000万円 × 0.108 = 648万円

年間の減価償却費は以下のようになります。

横スクロールして確認

| 年度 | 期首未償却残高 | 定率法計算額 | 改定償却計算額 | 減価償却費 | 期末未償却残高 |

|---|---|---|---|---|---|

| 1年目 | 6,000万円 | 2,400万円 | - | 2,400万円 | 3,600万円 |

| 2年目 | 3,600万円 | 1,440万円 | - | 1,440万円 | 2,160万円 |

| 3年目 | 2,160万円 | 864万円 | - | 864万円 | 1,296万円 |

| 4年目 | 1,296万円 | 518.4万円 | 648万円 | 648万円 | 648万円 |

| 5年目 | 648万円 | - | 647.9999万円 | 647.9999万円 | 1円 |

4年目は定率法計算額(518.4万円)が保証額(648万円)を下回ったため、改定償却計算額(648万円)を適用します。最終年に未償却残高1円を残すのは、定額法と同様です。

リース期間定額法とは

リース期間定額法は、2008年4月1日以後に締結された「所有権移転外リース取引」により賃借人が取得したとされる減価償却資産に適用される計算方法です。所有権移転外リース取引とは、リース契約終了後に資産の所有権が賃借人に移転しないリース取引のことです。この取引形態では、会計上はリース資産を自社で購入したものとして扱い、減価償却を行います。

リース期間定額法では、リース資産の取得価額から「残価保証額」(リース期間終了時の処分価額が保証額に満たない場合に支払う金額)を差し引いた金額を、リース期間の月数で割って、毎月の減価償却費を算出します。年間の減価償却費は、その年のリース期間の月数を乗じて計算します。計算式は、以下のとおりです。

減価償却費(償却限度額) = (リース資産の取得価額 - 残価保証額) ÷ リース期間の月数 × 当期におけるリース期間の月数

たとえば、OA機器(取得価額300万円、リース期間6年、残価保証額なし)の場合、年間の減価償却費は以下のように計算します。

減価償却費:300万円 ÷ (6年 × 12ヵ月) × 12ヵ月 = 50万円

生産高比例法とは

生産高比例法は、資産の使用状況や生産量に応じて減価償却費を計算する方法です。この方法では、資産の取得価額を見積総生産高で割り、単位あたりの償却額を算出し、当期の実際生産高を乗じて減価償却費を求めます。計算式は、以下のとおりです。

減価償却費 = 取得価額 ÷ 見積総生産高 × 当期の実際生産高

生産高比例法は法人税法上、鉱業用資産など特定の資産にのみ適用が認められています。資産の使用度合いに応じて減価償却費が変動するため、実際の資産の価値減少をより適切に反映できる点が特徴です。

たとえば、鉱業用掘削設備(取得価額500万円、見積総掘削量10万トン)を使用し、当期の掘削量が4,000トンだった場合の減価償却費は以下のようになります。

1トンあたりの償却費:500万円 ÷ 10万トン = 50円/トン

当期の減価償却費:50円/トン × 4,000トン = 20万円

当期の減価償却費:50円/トン × 4,000トン = 20万円

この年度の減価償却費は20万円となります。生産高比例法は資産の使用状況と減価償却費が直接連動するため、生産量や稼働率が高い年度は減価償却費が多くなり、低い年度は少なくなります。

減価償却に関する注意点

減価償却を適切に処理するうえで、いくつか注意すべき点もあります。ここでは3つの注意点を見ていきましょう。

1.仕訳の方法には2種類ある

減価償却費を会計帳簿に記録する仕訳の方法には、「直接法」と「間接法」の2種類があります。

直接法は、資産の取得価額から直接その期の減価償却費を差し引いて帳簿価額を減らす方法で、計算自体がわかりやすい点がメリットです。しかし、帳簿を見ただけでは元の取得価額がすぐに把握できません。

一方、間接法は「減価償却累計額」という勘定科目を用いて、減価償却費の合計額を別途記録する方法です。資産の取得価額は帳簿上にそのまま残るため、元の金額が一目でわかります。しかし、現在の未償却残高を確認するには、取得価額から減価償却累計額を差し引く必要があります。

以下は、取得価額160万円、耐用年数4年の軽自動車を定額法で償却する場合の直接法、間接法それぞれの仕訳例です。年間の減価償却費は40万円(160万円 ÷ 4年)となります。

【直接法】

横スクロールして確認

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | 40万円 | 車両運搬具 | 40万円 |

【間接法】

横スクロールして確認

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | 40万円 | 減価償却累計額 | 40万円 |

2.年度途中での購入は月割りになる

減価償却費は原則として年単位で計算しますが、事業年度の途中で固定資産を取得した場合は、使用を開始した月からその事業年度の末日までの期間に応じて、月割りで計算する必要があります。つまり、その年度の利用期間に基づいた金額だけを費用として計上するのです。

たとえば、取得価額120万円、償却率0.2(耐用年数5年)の資産を、3月決算の会社が7月に取得し使用開始した場合の、初年度の減価償却費(定額法)は以下のように計算します。

年間減価償却費:120万円 × 0.2 = 24万円

当期使用月数:7月から3月までの9ヵ月

初年度の減価償却費:24万円 × (9ヵ月 ÷ 12ヵ月) = 18万円

当期使用月数:7月から3月までの9ヵ月

初年度の減価償却費:24万円 × (9ヵ月 ÷ 12ヵ月) = 18万円

この例では、初年度に計上する減価償却費は18万円となります。

3.固定資産を売却・廃棄した場合も対応が必要

減価償却の対象となる固定資産を売却または廃棄(除却)した場合は、その時点で適切な会計処理が必要です。まず、売却や廃棄した時点までの減価償却費を計上します。これにより、資産の帳簿価額(未償却残高)を確定させます。

売却の場合、確定した帳簿価額と売却価額との差額を「固定資産売却損益」として処理します。売却価額が帳簿価額を上回れば売却益、下回れば売却損として計上します。以下は、取得価額100万円、減価償却累計額30万円、売却価額90万円のケースの間接法での仕訳例です。

横スクロールして確認

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 90万円 | 固定資産 | 100万円 |

| 減価償却累計額 | 30万円 | 固定資産売却益 | 20万円 |

廃棄や除却の場合は、その時点での帳簿価額全額を固定資産除却損として処理します。廃棄に費用がかかった場合は、その費用も除却損に含めます。以下は、取得価額200万円、減価償却累計額180万円で除却するケースの間接法での仕訳例です。

横スクロールして確認

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却累計額 | 180万円 | 固定資産 | 200万円 |

| 固定資産除却損 | 20万円 | - | - |

まとめ

減価償却とは時間の経過とともに資産の価値が減少するという考えに基づき、その取得費用を分割して費用計上する会計処理です。建物や機械設備など、実際の業務で使用し経年劣化する資産が対象となります。

減価償却は資金繰りの改善や計画的な設備投資に役立つ反面、会計処理の複雑化などの注意点もあります。計算方法には定額法、定率法などがあり、資産の種類や使用状況に応じて適切な方法を選択することが重要です。正しい減価償却処理により、費用と収益の対応関係が明確になり、的確な財務状況の把握が可能になるでしょう。

-

三菱UFJ銀行では、総合金融グループ「MUFG」の力を結集し、ウェルスマネジメントのプロフェッショナルがお客さまの事業承継、資産承継、資産運用などをサポートします。お気軽にご相談ください。

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

記事提供:株式会社LITTLE DISCOVERY

執筆者:松田 聡子

- 本記事は、2026年4月時点の税制、その他関連法規に基づく内容であり、今後の改正等により相違が生じることがあります。税法や法律に関わる個別、具体的なご対応は必ず税理士・公認会計士・弁護士等の専門家へご相談・ご確認ください。

- 本記事は、当行が信頼できると判断した外部執筆者に執筆を依頼したものですが、その情報源の確実性を保証したものではありません。本記事でご紹介した事例は、一般に考えられるリスクやポイント等を想定し、独自に作成したものです。本記事の記載内容に関するご質問・ご照会等には一切お答えしかねますのであらかじめご了承ください。また、本記事の記載内容は、予告なしに変更することがあります。

(2026年4月7日現在)

MUFGウェルスマネジメント

ソーシャルメディアアカウント

- FacebookロゴはMeta Platforms,Incの商標または登録商標です。

- YouTubeロゴはGoogle LLCの商標または登録商標です。

株式会社三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

三菱UFJ信託銀行株式会社

登録金融機関 関東財務局長(登金)第33号

加入協会 日本証券業協会 、一般社団法人 金融先物取引業協会、一般社団法人 資産運用業協会

宅地建物取引業 届出第6号

三菱UFJモルガン・スタンレー証券株式会社

金融商品取引業者 関東財務局長(金商)第2336号

加入協会 日本証券業協会、一般社団法人 資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会