相続時精算課税制度とは?メリット・デメリットをわかりやすく解説

年間110万円の基礎控除を除いた累計2,500万円までの財産を非課税で生前贈与できる「相続時精算課税制度」。特に、将来的に価値が上昇する可能性のある財産を保有している人や、まとまった財産を早期に贈与したい人などが利用を検討したい制度です。一方で、利用にあたっては押さえておくべき注意点もいくつか存在します。そこで本記事では相続時精算課税制度の概要やメリット・デメリットなどについて解説します。

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

相続時精算課税制度とは

はじめに相続時精算課税制度の基本情報として、制度の概要や利用できる人、贈与税の計算方法を解説します。

相続時精算課税制度とは

「相続時精算課税制度」とは、生前に贈与した財産を相続財産と合算し、まとめて相続税を納めるという制度です。特徴としては、次のようなものがあります。

- 年110万円まで財産を贈与されても贈与税・相続税がかからない(基礎控除)

- 基礎控除を除いた財産の贈与額が累計2,500万円になるまで贈与税がかからない(特別控除)

- 上記の基礎控除・特別控除を超えた部分について一律20%の贈与税がかかる

- 一度選択すると、二度と暦年課税制度に戻れない

もう一つの贈与税の課税方法である「暦年課税制度(1年間に贈与された財産の合計額が110万円以下なら贈与税はかからない)」と異なり、一度に多額の財産を生前に贈与されても贈与税がかからない点が特徴です。

ただし、贈与者が亡くなったタイミングで贈与財産額と相続財産額が合算され、相続税として受贈者にまとめて課税されます。つまり、相続時精算課税制度はあくまで贈与時にはかからなかった贈与税を相続税として後払いする制度といえるでしょう。

<2024年1月改正のポイント>

相続時精算課税制度は2024年1月より一部改正されました。主なポイントは以下の2点です。

- 年間110万円の基礎控除枠の創設:贈与税の課税価格より基礎控除額110万円が控除される

- 相続時精算課税に係る土地または建物の価額の特例の創設:贈与で取得した土地や建物が災害によって被害を受けた場合、災害による被災価額が贈与時における価額より控除される

特に大きいのが基礎控除枠の創設です。年間110万円までの贈与であれば贈与税の申告が不要になりました。さらに年間110万円の範囲内で贈与された財産は相続税の対象になりません。多くの納税者にとってメリットの大きい改正だといえるでしょう。

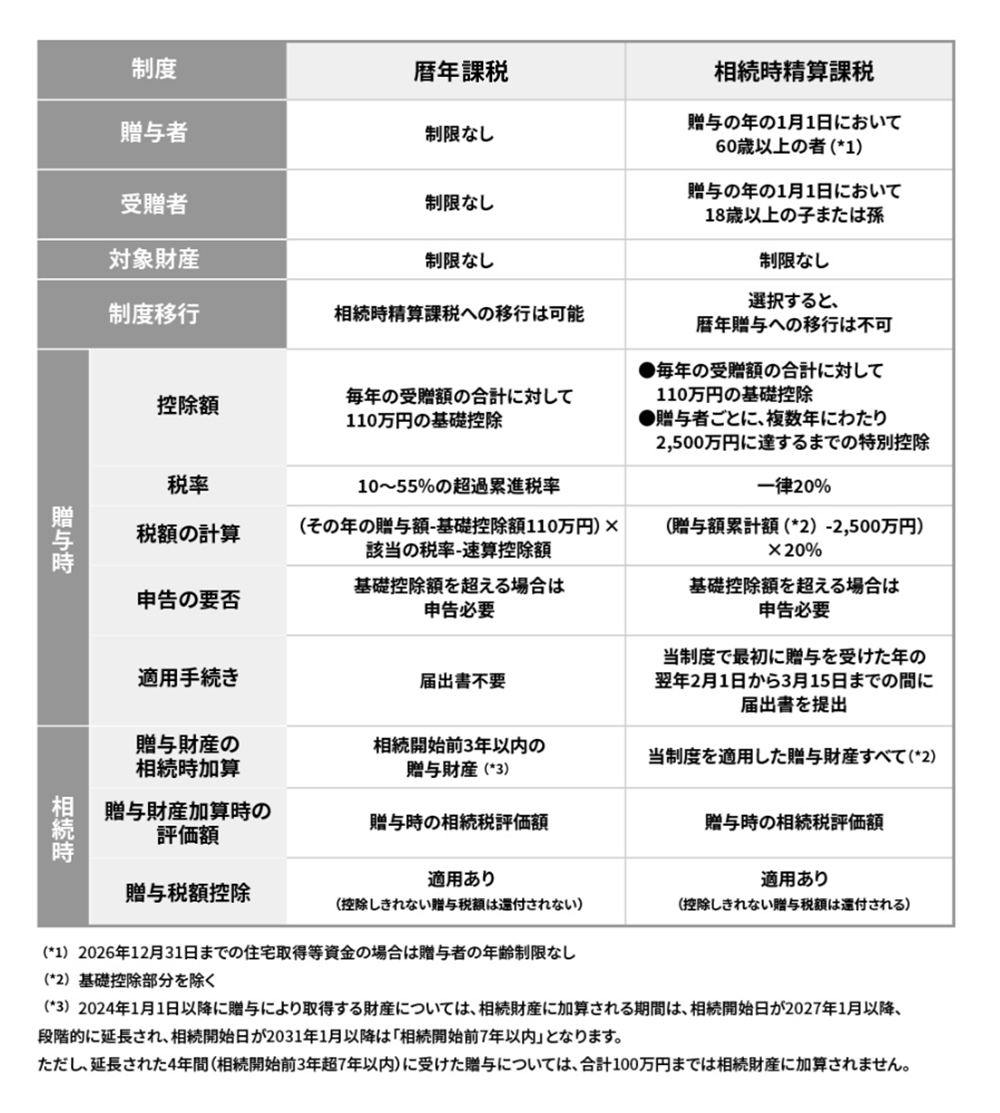

▼暦年課税制度と相続時精算課税制度 比較表

(出典:国税庁「令和5年度相続税及び贈与税の税制改正のあらまし」より作成)

相続時精算課税制度を利用できる人

相続時精算課税制度を利用できる対象者は以下のとおりです。

- 贈与者:60歳以上の父母または祖父母など

- 受贈者:18歳以上の者のうち、贈与者の直系卑属(子や孫など)である推定相続人または孫

- 年齢は贈与の年の1月1日現在

- 一部特例があるため選択可否については税理士や専門家に確認してください

相続時精算課税制度は60歳以上の父母や祖父母などから18歳以上の子や孫などが贈与される場合に選択可能な制度になります。

贈与税の計算方法

相続時精算課税制度では年間110万円の基礎控除を除いた累計の贈与額が2,500万円まで非課税になります。一方、超過分には一律20%の贈与税がかかります。したがって贈与税の計算式は以下のとおりです。

<相続時精算課税制度における贈与税の計算式>

( 累計の贈与額(*4)-2,500万円)×20%

(*4)基礎控除部分を除く

たとえば、親が子へ毎年500万円ずつ5年間で合計2,500万円の贈与をした場合、相続時精算課税制度を選択することで、子が支払う贈与税は非課税になります。課税対象となる贈与額が(500万円-110万円)+(500万円-110万円)+(500万円-110万円)+(500万円-110万円)+(500万円-110万円)=1,950万円となり、2,500万円に満たないためです。

一方、毎年800万円ずつ4年間で合計3,200万円の贈与をした場合、52万円の贈与税が発生します。(800万円-110万円)+(800万円-110万円)+(800万円-110万円)+(800万円-110万円)=2,760万円から特別控除2,500万円を差し引いた260万円分が、課税対象となるからです。

なお、相続時精算課税制度は贈与者が亡くなった際に贈与財産額と相続財産額を合算して相続税として支払う制度ですが、支払った贈与税相当額は相続税から控除されます(上記の例では、相続時に発生した相続税から52万円を差し引いた金額を納税します)。

相続時精算課税制度を利用するメリット

相続時精算課税制度を利用する3つのメリットを解説します。

1.年間110万円の基礎控除+2,500万円の特別控除を受けられる

相続時精算課税制度では「年間110万円の基礎控除+2,500万円の特別控除」を受けることができます。さらに超過分の税率も一律20%です。贈与額が高ければ高いほど税率が上がる累進課税の暦年課税制度と比べて、贈与額によっては税率を低く抑えられる場合があります。

ただし、どちらの制度の方が税負担を抑えられるのかは贈与額や相続までの期間などによって異なります。どちらの制度を利用する方が金銭的メリットが大きいのかは個々の状況に応じて異なるため、くわしくは税理士や専門家に相談しても良いでしょう。

2.不動産や株式など将来的に価値が上昇する可能性のある資産の贈与にも活用できる

相続時精算課税制度を用いて贈与された財産は相続発生時に相続税の対象となりますが、相続税の計算は贈与時の時価を基準に行われます。つまり、仮に「相続時の時価>贈与時の時価」になっていたとしても、値上がり前の贈与時の時価を基準に相続税が課されることになります。そのため不動産や株式など、将来的に価値が上昇する可能性のある財産の贈与時に検討したい制度といえるでしょう。

3.まとまった財産を早期に贈与できる

暦年課税制度が年間110万円を超えた部分について贈与税が発生するのに対して、相続時精算課税制度では1年で最大2,610万円を贈与したとしても相続発生時までは課税されません。したがって、親や祖父母はまとまった額の財産を非課税で一括して贈与することが可能になります。

相続時精算課税制度を利用するデメリット

続いて、相続時精算課税制度を利用する4つのデメリットを解説します。

1.暦年課税制度を使用できなくなる

相続時精算課税制度の適用を受けるのであれば、相続時精算課税選択届出書の提出が必要です。そして相続時精算課税制度を一度選択すると、選択した贈与者・受贈者の間での贈与については、二度と暦年課税制度に戻すことはできません。同じ贈与者からの贈与について、相続時精算課税制度と暦年課税制度の併用もできません(ただし、他の贈与者からの贈与の場合は暦年課税制度を利用可能)。そのため、届出書を提出する前によく検討する必要があります。

2.相続税の支払いを免除できる訳ではない

相続時精算課税制度の2,500万円の特別控除は、生前贈与時の贈与税がかからなくなる制度です。そのため、贈与された財産のうち基礎控除額を超えた部分は、たとえ累計2,500万円の範囲内であっても、相続発生時に相続財産と合算されて相続税の対象になります。あくまでも納税を一時的に猶予する制度であり、相続税の支払いが免除される訳ではない点に留意が必要です。

3.不動産を贈与した場合コストがかかる

相続で不動産を取得した場合と比べると、相続時精算課税制度による生前贈与はコストが多くかかってしまいます。なぜなら、生前贈与の方が登録免許税の税率が高いことに加え、不動産取得税もかかるためです。

横スクロールして確認

| 生前贈与 | 相続 | |

|---|---|---|

| 登録免許税 | 固定資産税評価額の2.0% | 固定資産税評価額の0.4% |

不動産取得税(*5)(土地・住宅家屋) (*5)地方自治体によっては条例で別途税率を定めていることがあります |

固定資産税評価額(*6)の3.0% (*6)2027年3月31日までに取得した宅地については、固定資産税評価額の2分の1相当額 |

なし |

(出典:国税庁タックスアンサー「No.7191 登録免許税の税額表」より作成)

なお、相続と比べて税負担が大きくなってしまうのは、暦年課税制度も同様です。

4.小規模宅地等の特例が利用不可になる

小規模宅地等の特例とは、被相続人の土地を“相続”または“遺贈”により取得した場合、一定の要件を満たせば相続税での財産評価額が最大80%減額される制度のことです。同特例が適用される財産は“相続”または“遺贈”により取得した財産に限られるため、相続時精算課税制度を利用して“贈与”された土地は同特例の適用外になります。

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

相続時精算課税制度の手続き

最後に相続時精算課税制度を利用するための手続きを紹介します。

相続時精算課税制度の手続き

相続時精算課税制度を利用する受贈者は、対象財産の贈与を受けた年の翌年2月1日から3月15日までの間(=贈与税の申告書提出期間)に、相続時精算課税選択届出書を提出しなくてはなりません。贈与された財産額が年110万円を超えている場合、贈与税の申告書の提出も必要です。このほか、受贈者の戸籍謄本または抄本等も併せて提出することとなります。提出先は、納税地の所轄税務署長です。なお、贈与額が基礎控除の年間110万円以下であれば、贈与税の申告書の提出は不要です。

書類の提出方法

相続時精算課税制度の利用時に必要な贈与税の申告書(相続時精算課税選択届出書)の主な提出方法は以下の3つです。

- 直接税務署窓口に行き、提出する

- 税務署へ郵送する

- e-Taxで申告する

なお、各種書類を自分で作るのが難しい場合は、税理士や専門家への依頼を検討しましょう。

まとめ

相続時精算課税制度は、贈与税について年間110万円の基礎控除および累計2,500万円の特別控除を受けられる制度です。特に子や孫がまとまった財産を必要としている場合や将来的に価値が上昇する可能性のある財産を贈与したい場合に有効です。ただし、この制度を利用すると暦年課税制度や小規模宅地等の特例を利用できなくなるなどのデメリットも存在します。同制度を利用するメリット・デメリットを自身だけでなく家族の立場に立ってよく整理したうえで、利用の有無を判断することが大切です。

-

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

関連記事

記事提供:株式会社LITTLE DISCOVERY

執筆者:加茂 歩

- 本記事は、2026年4月時点の税制、その他関連法規に基づく内容であり、今後の改正等により相違が生じることがあります。税法や法律に関わる個別、具体的なご対応は必ず税理士・公認会計士・弁護士等の専門家へご相談・ご確認ください。

- 本記事は、当行が信頼できると判断した外部執筆者に執筆を依頼したものですが、その情報源の確実性を保証したものではありません。本記事でご紹介した事例は、一般に考えられるリスクやポイント等を想定し、独自に作成したものです。本記事の記載内容に関するご質問・ご照会等には一切お答えしかねますので予めご了承ください。また、本記事の記載内容は、予告なしに変更することがあります。

(2026年4月3日現在)

MUFGウェルスマネジメント

ソーシャルメディアアカウント

- FacebookロゴはMeta Platforms,Incの商標または登録商標です。

- YouTubeロゴはGoogle LLCの商標または登録商標です。

株式会社三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

三菱UFJ信託銀行株式会社

登録金融機関 関東財務局長(登金)第33号

加入協会 日本証券業協会 、一般社団法人 金融先物取引業協会、一般社団法人 資産運用業協会

宅地建物取引業 届出第6号

三菱UFJモルガン・スタンレー証券株式会社

金融商品取引業者 関東財務局長(金商)第2336号

加入協会 日本証券業協会、一般社団法人 資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会