土地の収益性を高めるために~相続対策の必要性

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

土地についての相続対策が必要な理由

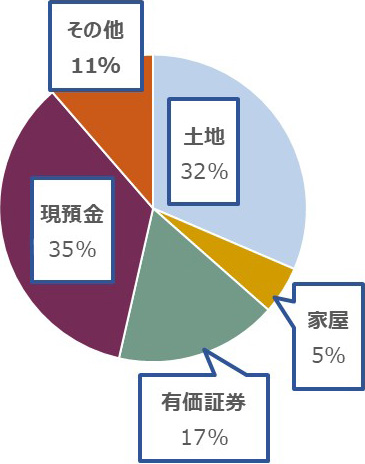

相続実績の実情

- 分割

- 換金性

人気の立地でも敷地境界が明確でない場合は隣地等との境界の確定作業なども必要です。また、景気動向や立地に難があれば、そもそも購入希望者を探すまでに相当な時間がかかる可能性もあります。

これらの理由から、資産の中で不動産が占める割合が高い場合には、あらかじめ相続対策の検討が必要となってきます。

土地相続対策で検討すべき事項

3つの対策

さて、基礎控除額「5,000万円+(1,000万円×法定相続人数)」から「3,000万円+(600万円×法定相続人数)」への引き下げを始めとする2015年の相続税制の改正により相続税の負担増が注目されましたが、加えて近年は資産価格の上昇により、資産家にとって相続税の負担は深刻な問題となっています。

国税庁の公表資料から、相続税の課税価格は直近10年で2倍弱に、また相続税の納税額も2倍強に上昇していることが確認できます。

こうしたなかで、①相続税対策のほか、②相続税の納税方法についての検討(納税対策)があらためて注目されており、相続人が複数いるケースでは③遺産分割の検討(遺産分割対策)も必要となります。

なお、相続税の申告は相続発生から原則、10ヵ月以内に行うことが必要であり、不動産にかかる遺産分割登記の申請は、遺産分割が成立した日から3年以内に行うことが義務付けられています。

| ①相続税対策 |

|

|---|---|

| ②納税対策 |

|

| ③遺産分割対策 |

|

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

安定した収益を上げるための土地活用手法について

土地活用の選択肢

| 大分類 | 小分類 | 具体的な手法 |

|---|---|---|

| 建物の賃貸 | 居住目的 | 賃貸住宅経営 |

| 非居住目的 | 貸事務所、貸店舗、貸金庫、貸工場等 | |

| 土地の賃貸 | 借地借家法適用 | 普通借地権、定期借地権 |

| 借地借家法非適用 | 青空駐車場、資材置き場、貸農地等 | |

| 土地の売却 | 単純売却 | ー |

| 買換え | 事業用買換え、居住用買換え、等価交換事業等 |

賃貸住宅経営

近年では人口減少が進む中で空き家の数もふえています。そんな中で、継続して収益性を確保できる賃貸住宅とはどのようなものでしょうか。多くのユーザーが「ここに住みたい」と思う賃貸住宅が考えられます。また、空き家が多いということは、借りる側の物件選択についての自由度が高い状況であると考えることができます。世の中には、「その土地において有効面積を最大限にすること」を前提に企画された賃貸住宅が多く供給されていますが、借り手にフォーカスした賃貸住宅は多くありません。

その意味では、特に都市部では、規格プランではなく、その土地の形状や近隣の建物状況等も鑑みた個別計画を考える必要があると思います。

加えて、間取りも「家具レイアウト」なども視野に入れたものを検討されることが大切です。

そのほか、特に大都市部では「ペットと一緒に住むことができる賃貸住宅」、あるいは「居住者間のコミュニケーション作りに配慮した賃貸住宅」等のテーマ性を持った企画は一定のニーズがあると考えられ、「防犯性」の高さを売りにできるケースであれば、単身者や子育て世代のニーズに応えることができると思われます。

定期借地活用

等価交換マンション

都市部で容積率を活かすことができる場所では、等価交換マンション事業が土地活用を考える際の有力な選択肢となります。等価交換マンション事業とは、土地所有者は土地を出資するとともに、マンションデベロッパーが建築資金を出資することでマンションを建築したうえで、出資割合に応じて完成したマンションをそれぞれが取得する事業です。

土地所有者の立場から見ると、土地の権利の一部を売却して建物を取得できる手法と考えてよいでしょう。マンション価格が高い場所であれば検討可能な選択肢となります。

-

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

執筆:旭化成ホームズ株式会社(三菱UFJウェルスアドバイザーズ株式会社 アライアンス先)

監修:三菱UFJウェルスアドバイザーズ株式会社

- 本記事は、2026年4月時点の税制、その他関連法規に基づく内容であり、今後の改正等により相違が生じることがあります。税法や法律に関わる個別、具体的なご対応は必ず税理士・公認会計士・弁護士等の専門家へご相談・ご確認ください。

- 本記事は情報提供を目的としており、投資等の勧誘目的で作成したものではありません。商品の購入時にはお客さまご自身でご判断ください。

- 物件のご紹介や売買の仲介等、不動産に関する業務は当行ではお取り扱いできません。お客さまのご要請により三菱UFJ信託銀行および三菱UFJ不動産販売等をご紹介させていただきます。

- 手数料等コストがかかるものがございます。実際のお取引に関しては、内容を十分にご理解いただいたうえで、お客さまご自身でご判断ください。

- 本記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

MUFGウェルスマネジメント

ソーシャルメディアアカウント

- FacebookロゴはMeta Platforms,Incの商標または登録商標です。

- YouTubeロゴはGoogle LLCの商標または登録商標です。

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

登録金融機関 関東財務局長(登金)第33号

加入協会 日本証券業協会 、一般社団法人 金融先物取引業協会、一般社団法人 資産運用業協会

宅地建物取引業 届出第6号

金融商品取引業者 関東財務局長(金商)第2336号

加入協会 日本証券業協会、一般社団法人 資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会