ファミリービジネスの持続的発展に向けた対策 ファミリーオフィスや民事信託の活用方法

現在日本には、約4,000社の上場企業がありますが、そのうちトヨタ自動車やファーストリテイリングなど、特定の親族が中心となって経営を行う、いわゆる同族経営の会社の割合が約半数を占め、非上場の中小企業まで含めると、その割合は9割を超えるともいわれています。

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

ファミリーガバナンスとは何か、その必要性を解説

ファミリーガバナンスとは?

他方、ファミリーガバナンスは、同族経営の会社とファミリーの持続的な成長を実現するための統治体制であり、コーポレートガバナンスが重要視する「オーナーシップ(所有)」と「ビジネス(経営)」の視点に加えて、「ファミリー」の視点を加えた仕組みと言えます。

なぜファミリーガバナンスが必要なのか?

ファミリーガバナンスの未整備で起こり得るリスク

ファミリーの資産を無意味な投資や私的な散財に利用してしまうことや、子どもや孫などの配偶者側への資産流出が発生する可能性があります。

ファミリー内から選抜した後継者に適切な経営能力や十分な経験がない場合、本来はファミリー間でサポートすべきところが、むしろ後継者をめぐるファミリー間の対立のきっかけとなってしまい、結果として同族経営そのものがうまくいかなくなるリスクがあります。

後継者が他のファミリーメンバーの意見などを聞くことなく、いわゆるワンマン経営に陥ってしまうことや、ファミリーで管理する法人資産を私物化してしまうなどの行動が発生する可能性があります。

一族内での相続が発生した場合や高齢などにより意思決定が困難となってしまった場合に、ファミリー内が混乱し、ファミリー全体の利益から乖離した意思決定がなされる可能性があります。

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

ファミリーガバナンス構築のための具体例

一、人は天の道にそむかないこと。

二、子に苦労をかけないこと。

三、他人の中傷で心を動かさないこと。

四、一家を大切に守ること。

五、無病の時に油断しないこと。

六、貧しい時のことを忘れないこと。

七、常に忍耐の心を失わないこと。

引用:三菱商事 あゆみ「第1話 三菱創業者の陰に、しっかり者の母あり」より(2024年9月2日)

ファミリーオフィスとは?

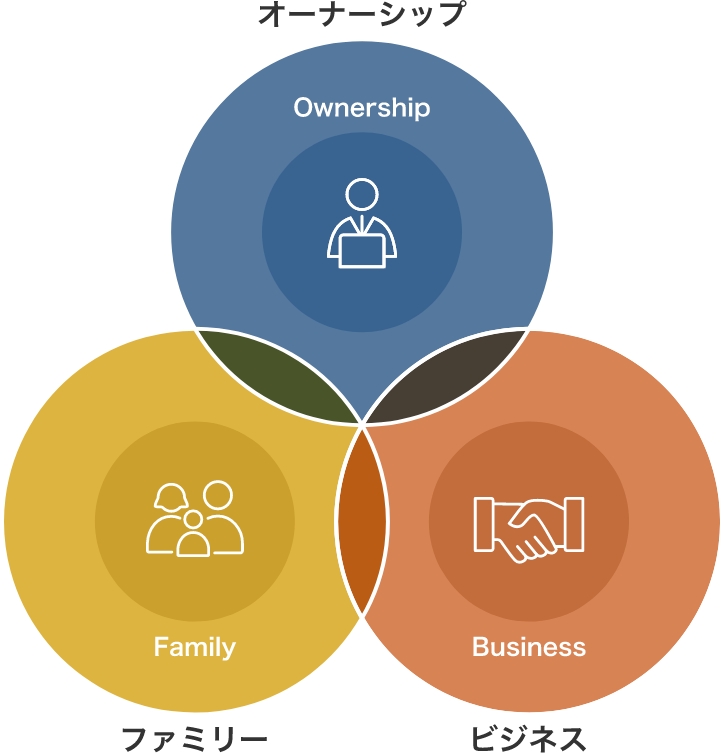

前述したように、ファミリーオフィスは一族の発展や同族経営の持続的な成長を促すために有形・無形の資産を運用管理することから、次のような3つのサークルをワンストップでカバーする機能が求められます。

ファミリーガバナンス構築のための代表的な手法「民事信託」とは?

経営者が生前に後継者へ会社の株式を譲っておきたいと考えてはいるものの、議決権自体はまだ自身で保有しておきたいというニーズは多く存在します。そのような場合には、「議決権を分離した自己信託」の活用が有効です。

これにより、経営者の生前において、配当などの経済的価値である受益権を後継者に移転させることができる一方で、法人の議決権は経営者に残し続けることができます。

・受益者連続型信託の活用

さらに、「受益者連続型信託」を合わせて活用することにより、万が一後継者が先に亡くなった際の次の後継者を指名しておくなど、経営者の意思を反映して、あらかじめ受益者となる後継者の順番を決定しておくことも可能です。

民事信託の主なメリットと留意点

相続とは異なり、経営者の存命中、かつ意思能力が十分にある状況で信託契約を締結することとなるため、経営者の思いを反映した事業承継が可能です。また、これにより後継者争いのようなトラブルを事前に防ぐことができます。

後継者が明確に決定しているため、経営者が亡くなった場合にスムーズに経営を引き継ぐことが可能です。また、一般的な相続の遺産分割手続に比べて手続きがスムーズで、次世代の経営に注力することが可能です。

税務上は信託により受益権が後継者に移転した時点で贈与税の課税対象となるため、対象となる法人株式の株価がその後上昇した場合、結果的に低い評価額で贈与できたことになります。

民事信託は財産を対象とした信託契約となっているため、老後の身上看護などを約束する権限などは指定することはできません。

信託は10年以上先の将来を見据えて設計されることが通常です。そのため、経営者の当初の意思と異なる状況が後々発生した場合には、トラブルの原因となる可能性があります。そのため、あらかじめ信託契約が解除できる条項を準備しておくなどの対応が必要です。

信託契約によっては、思いがけず高額な贈与税を課される可能性があります。例えば、委託者である経営者が受益権を保有している状態では問題ありませんが、後継者などへ受益権を移転させるようなケースでは、贈与税などの課税が発生する可能性があります。

家族信託とは

まとめ

-

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

執筆者:風間啓哉(風間会計事務所代表 公認会計士 / 税理士)

- 本記事は、2026年4月時点の税制、その他関連法規に基づく内容であり、今後の改正等により相違が生じることがあります。税法や法律に関わる個別、具体的なご対応は必ず税理士・公認会計士・弁護士等の専門家へご相談・ご確認ください。

- 本記事は情報提供を目的としており、投資等の勧誘目的で作成したものではありません。商品の購入時にはお客さまご自身でご判断ください。

- 手数料等費用がかかるものがございます。実際のお取引に関しては、内容を十分にご理解いただいたうえで、お客さまご自身でご判断ください。

- 本記事は、当行が信頼できると判断した外部執筆者に執筆を依頼したものですが、その情報源の確実性を保証したものではありません。本記事でご紹介した事例は、一般に考えられるリスクやポイント等を想定し、独自に作成したものです。本記事の記載内容に関するご質問・ご照会等には一切お答えしかねますので予めご了承ください。また、本記事の記載内容は、予告なしに変更することがあります。

MUFGウェルスマネジメント

ソーシャルメディアアカウント

- FacebookロゴはMeta Platforms,Incの商標または登録商標です。

- YouTubeロゴはGoogle LLCの商標または登録商標です。

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

登録金融機関 関東財務局長(登金)第33号

加入協会 日本証券業協会 、一般社団法人 金融先物取引業協会、一般社団法人 資産運用業協会

宅地建物取引業 届出第6号

金融商品取引業者 関東財務局長(金商)第2336号

加入協会 日本証券業協会、一般社団法人 資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会