社会貢献活動「寄付」の魅力とは 寄付したお金の使い道や寄付金控除について解説

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

社会貢献活動の重要性

日本における寄付市場の推移

| 個人寄付総額 | 寄付者数 | 寄付者率 | |

|---|---|---|---|

| 2010年 | 4,874億円 | 3,733万人 | 33.7% |

| 2011年 | 5,182億円 (別途、震災寄付は5,000億円) |

7,026万人 | 68.6% |

| 2012年 | 6,931億円 | 4,759万人 | 46.7% |

| 2014年 | 7,409億円 | 4,410万人 | 43.6% |

| 2016年 | 7,756億円 (うち、ふるさと納税が2,844億円) |

4,571万人 | 45.4% |

| 2020年 | 1兆2,126億円 (うち、ふるさと納税が6,725億円) |

4,352万人 | 44.1% |

| 2024年 | 2兆261億円 (うち、ふるさと納税が1兆2,728億円) |

4,766万人 | 44.5% |

- 20歳以上79歳以下の男女

- 2013、2015、2017~2019年は調査なし

(出典:日本ファンドレイジング協会「寄付白書2025」をもとに作成)

- 2008年のふるさと納税制度開始

- 2011年の東日本大震災を契機に寄付金額が増加

- SDGsなど社会貢献活動の認知度向上

- 寄付方法の多様化による寄付のしやすさ向上

日本の寄付市場の環境変化について

| 件数 | |

|---|---|

| 2009年 | 435件 |

| 2010年 | 427件 |

| 2011年 | 441件 |

| 2012年 | 376件 |

| 2013年 | 369件 |

| 2014年 | 397件 |

| 2015年 | 607件 |

| 2016年 | 572件 |

| 2017年 | 671件 |

| 2018年 | 691件 |

| 2019年 | 780件 |

| 世界のESG投資の総額 | |

|---|---|

| 2012年 | 13兆2,610億(米ドル) |

| 2014年 | 18兆2,760億(米ドル) |

| 2016年 | 22兆8,720億(米ドル) |

| 2018年 | 30兆6,830億(米ドル) |

| 2020年 | 35兆3,010億(米ドル) |

個人での寄付先について

| 寄付先 | 内容 |

|---|---|

| 非営利組織 | 営利を目的とせず各種社会問題の解決に向けた活動をする組織。具体的な寄付先としてはNPO、NGO、学校法人、財団法人、社団法人など |

| 病院・施設 | 病院、福祉施設、図書館等の文化施設など |

| 助成団体 | 研究や団体の活動に対して支援。具体的な寄付先としては地方公共団体、NPOなどを支援するための団体、財団法人など |

多様化している寄付の主な種類

多くの人がイメージしやすいのが金銭の寄付です。

昔ながらの募金箱や銀行振込といった手段だけでなく、クレジットカードや電子マネーなどでも可能です。また、貯まった各種ポイントの使い道として寄付ができたり、特定商品を購入することで売上の一部が寄付されたりする形も増加傾向です。

土地や建物、金券などの財産を寄付することも可能です。

食品や衣料品、日用品、医療関連品などの寄付があります。受け入れをしていない団体や、受け入れの要件(賞味期限や未使用品に限るなど)があるため、事前の確認が必要です。

ボランティアも「自身の労働力を提供する」という意味で寄付の一つといえるでしょう。プロボノとは、これまで仕事で培ったスキルや経験を生かす社会貢献活動です。例えばWebサイト制作を仕事としている人がNPO法人のWebサイト作成を行うなど、近年注目が高まっています。

商業施設やコンビニなどに設置されている募金箱などに金銭の寄付を行うものです。

各寄付団体のHPや各種クレジットカード・ポイントカードサイトなどから申込を行い、銀行振込、不動産の寄付、物品の寄付、ポイント利用などで寄付を行うものです。

自身の故郷など、応援したい自治体に寄付できる制度で、その際に付随物として返礼品をもらえるケースが一般的です。

寄付先の団体などがクラウドファンディングサイトを活用し、社会問題解決のために寄付金を集めるものです。通常のクラウドファンディングであれば、資金提供した支援者へサービスや商品などの還元がありますが、寄付型クラウドファンディングは、サービスなどの還元はありません。

信託とは、自身の財産を信頼できる人に託し、管理・運用を任せる制度です。寄付先は、信託銀行がリストにした団体から選ぶため、「信託銀行が選定している」という安心感があります。また、きちんと目的に沿った運用や管理をしてもらえる点がメリットです。生命保険信託は、死亡保険金を自身で決めた人に管理・譲渡する信託です。

遺言で特定団体へ財産を無償で譲渡することを遺贈と言います。生前の自身の意思に基づき、遺産を寄付することが可能です。遺贈には、以下2つの方法があります。

- ・包括遺贈:「遺産のすべてを遺贈する」など、遺産の全部または一定の割合を指定して遺贈を行う方法

- ・特定遺贈:「遺産のうち預金500万円を遺贈する」など、具体的に対象を指定して遺贈を行う方法

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

寄付金はどのように使われるのか

株式会社メルカリを創業した山田進太郎氏が2021年に設立した法人です。

財団の目的は「D&I(ダイバーシティ&インクルージョン)を推進することで、ジェンダー・人種・年齢・宗教などに関わらず、誰もが自身の能力を最大限に発揮できる社会の実現へ寄与する」としています。

同財団の活動は「STEM(理系)女子奨学助成金」という理系選択を応援する、返済不要の奨学金として高校生女子への支援を行っているほか、2024年より「Girls Meet STEM」事業を開始し、企業でのオフィスツアーや大学・高専でのキャンパス・研究室ツアーを通じて、STEM領域で活躍するロールモデルとの交流機会を提供しています。

(参照:公益財団法人山田進太郎 D&I 財団ホームページ https://www.shinfdn.org/)

全国で広がりを見せる「こども食堂」(子どもが一人でも行ける無料または低額の食堂)を支援する法人です。社会活動家で東京大学特任教授の湯浅誠氏が2018年に設立し、2021年に認定NPO法人を取得しており、以下のような活動を行っています。

(引用:認定NPO法人全国こども食堂支援センター・むすびえホームページより)

寄付をすることで受けられる控除(寄付金控除)について

寄付金控除の仕組み

(参照:国税庁「パンフレット「暮らしの税情報」(令和6年度版) 寄附金を支出したとき」)

【所得税について】

寄付金控除は、所得税の場合、所得控除と税額控除という仕組みがあります。簡単に説明すると以下のとおりです。

- ・所得控除:税率を乗じる前の所得から一定金額を控除する仕組み

- ・税額控除:所得税額から一定金額を控除する仕組み

・所得税に関する寄付金控除(所得控除)の計算方法

※1)総所得金額等の40%が上限

・所得税に関する寄付金の税額控除の計算方法

※1)税額控除額には一定の限度額が定められています

※2)総所得金額等の40%が上限

※3)寄付をする対象や条件によって異なる

【住民税について】

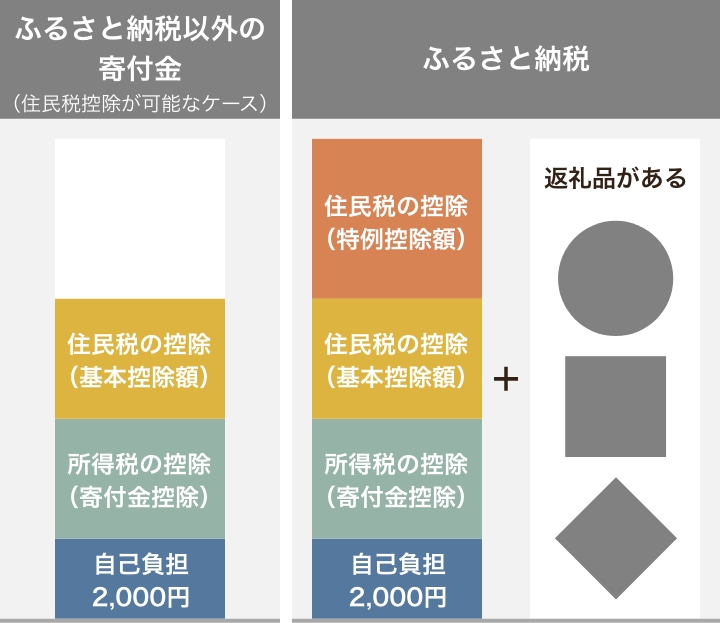

寄付金による住民税の控除は、主にふるさと納税、その他地方自治体が条例で指定した寄付金、住所地の都道府県共同募金会や日本赤十字社支部に寄付した場合になります。住民税の控除には、基本分と特例分があり、特例分はふるさと納税のみが適用対象です。

・住民税の基本分に関する計算方法

※1)総所得金額等の30%が上限

※2)「都道府県・市区町村が条例で指定する寄附金」の場合は、率が異なる場合あり

・住民税の特例分に関する計算方法

※1)住民税所得割額の20%(2026(令和8)年度税制改正により、2028(令和10)年度以後、住民税所得割額の20%相当額が193万円を超える場合には193万円となる予定)が上限

ふるさと納税と他の寄付金の違い

まとめ

-

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

執筆者:風間啓哉(風間会計事務所代表 公認会計士 / 税理士)

- 本記事は、2026年4月時点の税制、その他関連法規に基づく内容であり、今後の改正等により相違が生じることがあります。税法や法律に関わる個別、具体的なご対応は必ず税理士・公認会計士・弁護士等の専門家へご相談・ご確認ください。

- 本記事は情報提供を目的としており、投資等の勧誘目的で作成したものではありません。商品の購入時にはお客さまご自身でご判断ください。

- 本記事の情報は、当行が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本記事の記載内容に関するご質問・ご照会等には一切お答えしかねますので予めご了承ください。また、本記事の記載内容は、予告なしに変更することがあります。

MUFGウェルスマネジメント

ソーシャルメディアアカウント

- FacebookロゴはMeta Platforms,Incの商標または登録商標です。

- YouTubeロゴはGoogle LLCの商標または登録商標です。

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

登録金融機関 関東財務局長(登金)第33号

加入協会 日本証券業協会 、一般社団法人 金融先物取引業協会、一般社団法人 資産運用業協会

宅地建物取引業 届出第6号

金融商品取引業者 関東財務局長(金商)第2336号

加入協会 日本証券業協会、一般社団法人 資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会