不動産M&Aとは メリット・デメリットと具体的な方法を解説

不動産を譲渡する方法としては、現物不動産売買が一般的です。しかし、その他にも相続・贈与や、不動産M&Aといった方法もあります。本コラムでは、主に不動産M&Aについて着目し、そのメリット・デメリットや具体的な手法などを解説します。

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

不動産譲渡の基本情報

そもそも不動産とは?

民法第86条1項では「土地及びその定着物は、不動産とする」と定められています。定着物とは、建物、樹木、橋や石垣など継続的に土地に付着されたものです。一般的に「不動産」という場合は、土地と家屋を総称したものを指すことが多いです。本コラムでも土地と家屋の総称として「不動産」というキーワードを使用していきます。実際の不動産には、次のような種類があります。

| 不動産 | 種類 |

|---|---|

| 土地 | 田んぼ、畑、住宅地、塩田、鉱泉地(温泉など)、池沼、山林、牧場、原野など |

| 家屋 | 住宅、店舗、工場、倉庫などの建物 |

(出典:総務省「不動産取得税」をもとに作成)

不動産(土地)の譲渡とは?

一般的に不動産(土地)の譲渡とは、「不動産所有権の譲渡」を指します。不動産譲渡の場合は有償、贈与の場合は無償になります。

不動産の譲渡方法

不動産の譲渡方法としては「通常の不動産売買」のほかに「土地および家屋の相続・贈与」「寄付による土地や家屋の譲渡」などもあります。ここでは不動産M&Aに着目して「通常の不動産売買」と比較する形で解説します。

・通常の不動産売買とは

不動産の売却により不動産を譲渡することです。個人が住宅を売却するなど、ごく一般的な不動産取引のイメージといえるでしょう。

不動産の売却により不動産を譲渡することです。個人が住宅を売却するなど、ごく一般的な不動産取引のイメージといえるでしょう。

・不動産M&Aとは

不動産を譲渡するために、M&Aの手法により当該不動産を所有する企業の株式を売却する方法です。不動産M&Aと通常の不動産売買との違いをまとめると次の表のようになります。

不動産を譲渡するために、M&Aの手法により当該不動産を所有する企業の株式を売却する方法です。不動産M&Aと通常の不動産売買との違いをまとめると次の表のようになります。

【通常の不動産売買と不動産M&Aの違い】

| 通常の不動産売買 | 不動産M&A | |

|---|---|---|

| 譲渡の対象 | 不動産 | 不動産を保有する対象企業の株式 |

| 売り手側での課税対象 | 不動産の売却益 | 株式の売却益 |

| 買い手側での課税対象 | 不動産取得税 登録免許税 |

(役員変更を伴う場合) 登録免許税 |

選択肢としての不動産M&A

不動産M&Aと一般的なM&Aの違い

一般的なM&Aは、企業の事業買収を主な目的として行われています。

一方、不動産M&Aの場合は企業が所有している不動産の売却を主な目的としてM&Aを行うのが一般的です。この点、通常のM&Aとは目的が異なります。不動産M&Aは、一般的に不動産業を営む企業間で行われるケースが多い傾向にありますが、不動産以外の事業を行う企業においても選択肢として検討することは有効です。

また、優良な保有不動産部分を分社化し本体企業と分離させたうえで不動産M&Aを通じて売却することで、不採算の事業など価値がマイナスとなる資産部分を売却対象から除外することが可能となるため、最終的な売却価値を高められる可能性もあります。

不動産M&Aは、不動産のみを対象とした通常の不動産売買に比べてメリットがあるケースがあり、近年実施件数が増加傾向にあります。不動産M&Aのメリット・デメリットをまとめると次の表のようになります。

【不動産M&Aのメリット・デメリット】

| メリット | デメリット | |

|---|---|---|

| 売り手 | 1.売却後の手取り額が増える場合がある | 1.通常の不動産売買に比べて、企業の買収となるため買い手が見つけにくい |

| 2.廃業コストが削減できる | 2. 通常の不動産売買に比べると、デューデリジェンスが必要となるため時間と手間がかかる | |

| 3.従業員の雇用を継続できる場合がある | 3.複雑な手続きなどを専門家に依頼することになるため手数料が高額になる可能性がある | |

| 買い手 | 1.通常の不動産売買では取得できない不動産を取得できる可能性がある | 1.不動産を保有する対象企業が抱える簿外債務(BSに計上されていない債務)などのリスクを引き継ぐ可能性がある |

| 2.不動産取得税や登記申請等の取得関連費用が不要になる | 2.通常の不動産売買に比べると、デューデリジェンスが必要となるため時間と手間がかかる | |

| 3. 複雑な手続きなどを専門家に依頼することになるため手数料が高額になる可能性がある |

以降では、売り手側、買い手側のメリット・デメリットをそれぞれ詳しく解説します。

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

売り手側のメリット・デメリット

・売り手側のメリット1:売却後の手取り額が増える場合がある

法人が保有する不動産を売却して対象不動産に含み益がある場合は、その売却益に対して法人税が課税されます。また取引対象が建物の場合は、消費税が課税されるため、後々の納税への影響も考慮することが必要です。さらに売り手企業のオーナー個人が売却資金を清算配当で受け取る場合は、清算に伴う配当所得で所得税および地方税をあわせた税率が最高で約55%となる可能性があります。

法人が保有する不動産を売却して対象不動産に含み益がある場合は、その売却益に対して法人税が課税されます。また取引対象が建物の場合は、消費税が課税されるため、後々の納税への影響も考慮することが必要です。さらに売り手企業のオーナー個人が売却資金を清算配当で受け取る場合は、清算に伴う配当所得で所得税および地方税をあわせた税率が最高で約55%となる可能性があります。

一方、不動産M&Aを利用した場合、売り手企業オーナー個人が買い手企業へ不動産保有企業の株式売却を行う場合には、株式の譲渡として扱われることになるため、約20%の株式分離課税の税率で完結できる点がメリットといえます。なお、2025(令和7)年分より、極めて高い水準の所得に対する課税強化が施行されています。具体的には株式の譲渡所得のほか、各種所得を合算した基準所得金額から特別控除額(3.3億円)を控除した金額に22.5%の税率を乗じた金額が、納めるべき所得税の金額を超過した場合には、その超過した差額が追加的に課税されます(2026(令和8)年度税制改正により、特別控除額は1.65億円に引き下げ、乗ずる税率は30%に引き上げられる予定です)。これにより一定の高所得者については実質的に20%を超える税負担が生じます。

このように、不動産M&Aを利用することで売り手企業オーナー個人の売却後の手取り額が増える場合があります。

このように、不動産M&Aを利用することで売り手企業オーナー個人の売却後の手取り額が増える場合があります。

・売り手側のメリット2:廃業コストが削減できる

会社を廃業する場合は、解散や清算結了登記などにかかる登録免許税、官報公告費用、不動産の原状回復費用などが必要です。他方、不動産M&Aの場合は不動産に関連する企業ごと売却を行うため、会社の清算などに伴う廃業コストが発生しません。

会社を廃業する場合は、解散や清算結了登記などにかかる登録免許税、官報公告費用、不動産の原状回復費用などが必要です。他方、不動産M&Aの場合は不動産に関連する企業ごと売却を行うため、会社の清算などに伴う廃業コストが発生しません。

・売り手側のメリット3:従業員の雇用を継続できる場合がある

買い手側次第ですが、対象不動産を利用して事業を継続する場合は従業員の雇用が継続されるケースがあります。

買い手側次第ですが、対象不動産を利用して事業を継続する場合は従業員の雇用が継続されるケースがあります。

・売り手側のデメリット1:買い手が見つけにくい

一般的なM&Aと同様、条件などを考慮して理想的な売却先を簡単に見つける方法は残念ながらありません。後述する買い手側のデメリットの存在も障壁となってしまうことがあり、売却先の探索に時間がかかる可能性があります。

一般的なM&Aと同様、条件などを考慮して理想的な売却先を簡単に見つける方法は残念ながらありません。後述する買い手側のデメリットの存在も障壁となってしまうことがあり、売却先の探索に時間がかかる可能性があります。

・売り手側のデメリット2:時間と手間がかかる

不動産M&Aの場合は、対象不動産のみならず、その保有する企業全体のリスクについてデューデリジェンス(対象となる企業の価値、リスクなどの調査)を行い、売買価格を決定していくのが特徴です。そのため通常の不動産売買と比べて、より多くの時間と手間がかかります。

不動産M&Aの場合は、対象不動産のみならず、その保有する企業全体のリスクについてデューデリジェンス(対象となる企業の価値、リスクなどの調査)を行い、売買価格を決定していくのが特徴です。そのため通常の不動産売買と比べて、より多くの時間と手間がかかります。

・売り手側のデメリット3:手数料が高額になる可能性がある

通常の不動産売買の仲介とは異なり、M&Aの仲介を行う専門業者へ依頼することが通常です。M&Aの仲介手数料は、業者によって報酬額や報酬体系は異なりますが、不動産仲介に比べて手数料が高くなる傾向があります。

通常の不動産売買の仲介とは異なり、M&Aの仲介を行う専門業者へ依頼することが通常です。M&Aの仲介手数料は、業者によって報酬額や報酬体系は異なりますが、不動産仲介に比べて手数料が高くなる傾向があります。

買い手側のメリット・デメリット

・買い手側のメリット1:通常の不動産売買では取得できない不動産を取得できる可能性がある

通常の不動産売買と不動産M&Aでは、情報ルートやプロセスが異なることから、不動産M&Aの選択肢を持っておくことで、通常の不動産売買では取得できない不動産を取得できる可能性があります。

通常の不動産売買と不動産M&Aでは、情報ルートやプロセスが異なることから、不動産M&Aの選択肢を持っておくことで、通常の不動産売買では取得できない不動産を取得できる可能性があります。

・買い手側のメリット2:不動産取得税や登記申請等の不動産取得関連費用が不要になる

通常の不動産売買においては、不動産取得税や印紙税 、登録免許税などの不動産取得に伴う税金の費用負担が発生します。しかし不動産M&Aの場合、基本的にこれらの費用負担の発生はありません。

ただし、M&Aの後に役員変更を行う場合、登録免許税など がかかりますが、通常は不動産関連の登記関連の費用よりも安く済みます。

通常の不動産売買においては、不動産取得税や印紙税 、登録免許税などの不動産取得に伴う税金の費用負担が発生します。しかし不動産M&Aの場合、基本的にこれらの費用負担の発生はありません。

ただし、M&Aの後に役員変更を行う場合、登録免許税など がかかりますが、通常は不動産関連の登記関連の費用よりも安く済みます。

・買い手側のデメリット1:不動産を保有する対象企業の抱える簿外債務等のリスクを引き継ぐ可能性がある

通常の不動産売買とは異なり、M&A固有のリスクを引き継ぐ可能性があります。例えば従業員への未払残業代などの負債がある場合などです。その分の純資産が減少し、当初見込んでいた価値よりも実態価値が減少したり、訴訟リスクなどを引き継いだりする可能性があります。

通常の不動産売買とは異なり、M&A固有のリスクを引き継ぐ可能性があります。例えば従業員への未払残業代などの負債がある場合などです。その分の純資産が減少し、当初見込んでいた価値よりも実態価値が減少したり、訴訟リスクなどを引き継いだりする可能性があります。

・買い手側のデメリット2: 手数料が高額になる可能性がある

通常の不動産売買の仲介とは異なり、M&Aの仲介を行う専門業者へ依頼することが通常です。M&Aの仲介手数料は、業者によって報酬額や報酬体系は異なりますが、不動産仲介に比べて手数料が高くなる傾向があります。

通常の不動産売買の仲介とは異なり、M&Aの仲介を行う専門業者へ依頼することが通常です。M&Aの仲介手数料は、業者によって報酬額や報酬体系は異なりますが、不動産仲介に比べて手数料が高くなる傾向があります。

・買い手側のデメリット3:時間と手間がかかる

売り手側のデメリットと同様に、M&Aの手法では、デューデリジェンスが必要となるため、通常の不動産売買に比べて時間と手間がかかります。

売り手側のデメリットと同様に、M&Aの手法では、デューデリジェンスが必要となるため、通常の不動産売買に比べて時間と手間がかかります。

不動産M&Aの具体的な方法

不動産M&Aは通常「株式譲渡のスキーム」が用いられます。これは不動産を保有する企業ごと株式売却を通じて売却する方法です。

不動産M&Aでは、「会社分割」という組織再編を組み合わせる場合もあります。これは、売り手となる企業が会社分割の手法を用いて、譲渡対象となる不動産を保有する会社と、それ以外の不動産や通常の事業に必要な資産を持つ企業に分けて、譲渡対象となる不動産を保有する会社の株式を譲渡する方法です。 以下では、それぞれについて詳しく解説していきます。

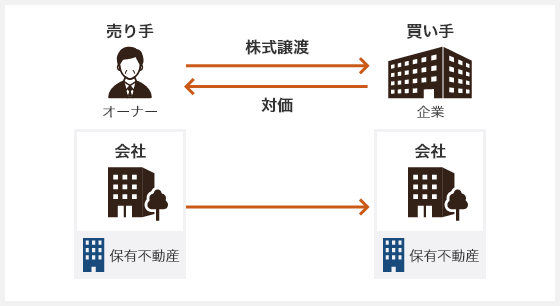

株式譲渡による不動産M&Aスキーム

不動産を所有する売り手企業の株式を買い手企業が取得することを通じて、その不動産を所有していた企業を買い手企業の子会社とする方法です。買い手企業は、株式譲渡を行うことで新たに子会社となった企業を通して対象不動産を間接的に所有することになります。

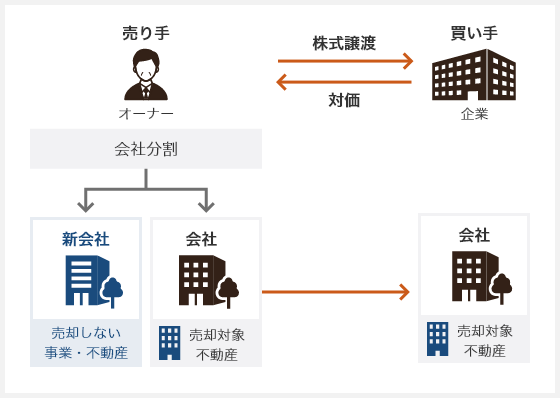

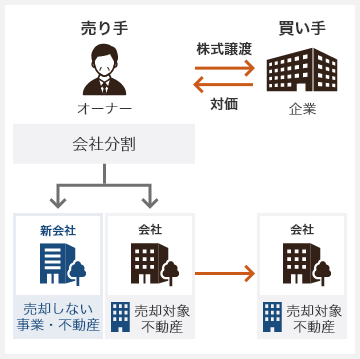

会社分割を活用した不動産M&Aスキーム事例

組織再編の手法となる「会社分割」と「株式譲渡」を組み合わせることで売却したい不動産のみを対象として譲渡する方法です。この手法は、まず売り手企業が売却対象不動産と売却しない事業・不動産とを会社分割して2つに分けます。その後、売却対象不動産を保有する会社の株式を株式譲渡により買い手企業へ売却します。

まとめ

本記事では、不動産M&Aについて解説しました。不動産M&Aは、不動産のみならず、M&Aや会社法、税金などの専門的な知識や経験が必要です。

不動産M&Aは、以下のお問い合わせフォームより経験豊富な専門家へご相談ください。

-

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

記事提供:株式会社ZUU

執筆者:風間啓哉(風間会計事務所代表 公認会計士 / 税理士)

執筆者:風間啓哉(風間会計事務所代表 公認会計士 / 税理士)

- 本記事は、2026年4月時点の税制、その他関連法規に基づく内容であり、今後の改正等により相違が生じることがあります。税法や法律に関わる個別、具体的なご対応は必ず税理士・公認会計士・弁護士等の専門家へご相談・ご確認ください。

- 本記事は情報提供を目的としており、投資等の勧誘目的で作成したものではありません。商品の購入時にはお客さまご自身でご判断ください。

- 本記事は、当行が信頼できると判断した外部執筆者に執筆を依頼したものですが、その情報源の確実性を保証したものではありません。本記事でご紹介した事例は、一般に考えられるリスクやポイント等を想定し、独自に作成したものです。本記事の記載内容に関するご質問・ご照会等には一切お答えしかねますので予めご了承ください。また、本記事の記載内容は、予告なしに変更することがあります。

- 当行と三菱UFJ信託銀行株式会社、三菱UFJモルガン・スタンレー証券株式会社、三菱UFJウェルスアドバイザーズ株式会社、三菱UFJ不動産販売株式会社、三菱UFJリサーチ&コンサルティング株式会社は別法人です。本ページの内容は当行以外の会社が提供する商品・サービスについて説明するものではありません。また当行の職員は法令で定められた業務を除き、自身が所属する以外の会社が提供する商品・サービスを、信用の供与の条件とする等の勧誘行為をすることはございません。

(2026年4月3日現在)

MUFGウェルスマネジメント

ソーシャルメディアアカウント

- FacebookロゴはMeta Platforms,Incの商標または登録商標です。

- YouTubeロゴはGoogle LLCの商標または登録商標です。

株式会社三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

三菱UFJ信託銀行株式会社

登録金融機関 関東財務局長(登金)第33号

加入協会 日本証券業協会 、一般社団法人 金融先物取引業協会、一般社団法人 資産運用業協会

宅地建物取引業 届出第6号

三菱UFJモルガン・スタンレー証券株式会社

金融商品取引業者 関東財務局長(金商)第2336号

加入協会 日本証券業協会、一般社団法人 資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会