遺産相続と生前贈与の違い オーナー経営者が上手に資産承継する方法

オーナー経営者は、生前に事業用資産の承継をどのように行うかを十分に考えておく必要があります。なぜなら事業用資産の承継先を決めていないとその後の経営に重要な影響をおよぼすことが想定されるからです。さらに、相続税額が高額になると、そのための資金をあらかじめ準備しておく必要も出てきます。

本稿では、オーナー経営者が個人資産を相続させる場合と事業用資産を相続させる場合について、遺産相続と生前贈与の違いなども含めどのような方法があるのかを解説します。

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

なぜオーナー経営者は事前に資産承継の準備をする必要があるのか

オーナー経営者は、以下の2つの理由から事前に資産承継の準備をすることが必要といえます。

1. 後継者にバトンタッチしたあとの会社経営に影響があるため

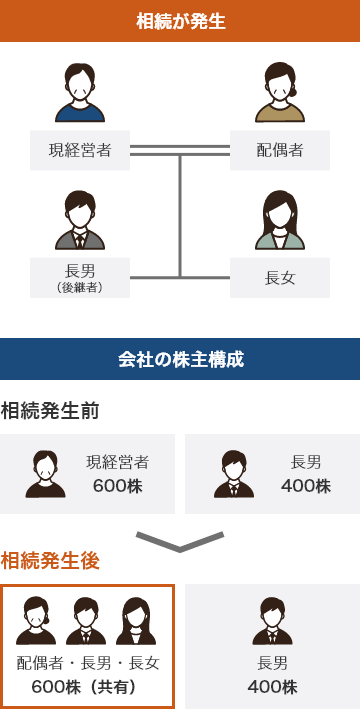

十分な資産承継の準備をしないまま相続が発生した場合は、どのようなことが生じるのでしょうか。たとえば、オーナー経営者が保有していた自社株式は、遺産分割協議が行われるまで経営を任せた後継者だけではなく法定相続人たちの準共有となるため、株主としての権利行使が難しくなるケースが発生します。

<図表1 法定相続人による自社株式の「準共有」のイメージ>

<図表1 法定相続人による自社株式の「準共有」のイメージ>

上図のように長男を後継者としたい場合は、注意が必要です。「会社の全株式を長男へ相続させたい」と思っても資産状況や配偶者と長女の意向次第では、後継者となった長男がすべての株式を取得することができないことも起こりえます。

このように自社株式を含めた相続財産の分割についてすべての相続人の合意がえられず、相続争いに発展する可能性があります。そのためオーナー経営者は、あらかじめ事業用資産とほかの個人資産との承継バランスを考慮しながら分割方法を検討すべきでしょう。

あわせて読みたい

2.準備をしないまま相続が発生すると相続税額が高額になる傾向があるため

日本の相続税は、累進課税制度が採用されており、特に相続財産が多い富裕層は相続税の負担も大きくなるため、相続税のことを理解しておく必要があります。

下表は、相続税の速算表です。税率が10%から始まって最高税率は55%と相続財産がふえるにつれて税率が増加していくことがよくわかります。

<図表2 相続税の速算表>

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | − |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

(出典:国税庁:No.4155 相続税の速算表 より作成)

相続税について正しく理解しよう

相続税を知るためには、まず生前贈与について正しく理解することが必要です。生前贈与とは、生前に子どもや孫などへ財産を引き継ぐことをいいます。生前贈与の方法は「相続時精算課税制度」と「暦年贈与」の2つです。

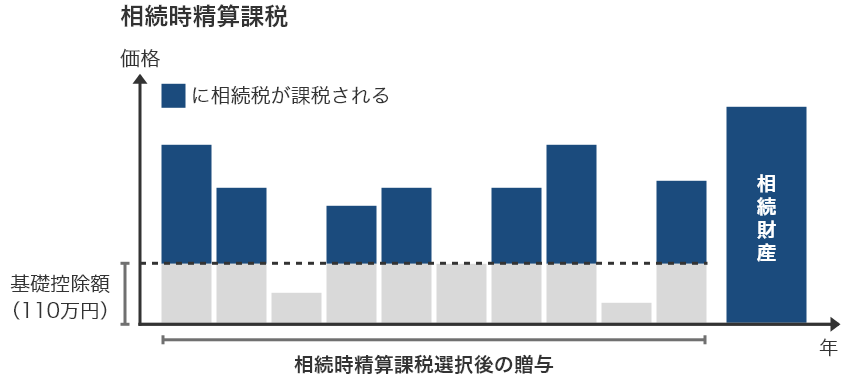

相続時精算課税制度とは

原則60歳以上の父母または祖父母などから18歳以上の子どもまたは孫などに財産を贈与する場合に選択できる贈与税の制度です。

贈与税の額は、1年間に贈与で取得した贈与財産の価額の合計額から基礎控除額110万円を控除し、さらに2,500万円までの特別控除(複数年にわたって利用できる控除枠)を控除したあとの残額に一律20%の税率を乗じて計算します。

(「年間贈与額-年間110万円の基礎控除」の累計額-2,500万円の特別控除)×20%

<贈与税が発生しないケース>

-

たとえば、父親から毎年300万円ずつ7年間、合計2,100万円を贈与されたとします。相続時精算課税制度を選択すると、以下の計算のように2,500万円の特別控除額以下になるため、贈与税は発生しないことになります。(300万円-110万円)×7年=1,330万円 < 2,500万円の特別控除

<贈与税が発生するケース>

-

たとえば、父親から毎年400万円ずつ10年間、合計4,000万円を贈与されたとします。相続時精算課税制度を選択すると、以下の計算のように400万円に対して贈与税が発生することになります。(400万円-110万円)×10年=2,900万円

2,900万円-2,500万円の特別控除=400万円

なお相続時精算課税制度は、贈与を受けた年の翌年2月1日~3月15日までに贈与税の申告を行う必要がありますが、財産価額が110万円以下の場合には申告不要です(適用初年度は相続時精算課税選択届出書の提出が必要)。ただし、110万円を超える部分には相続税の課税対象となること、一度「相続時精算課税制度」を選択した場合は「暦年贈与」へ戻せない点には注意が必要です。

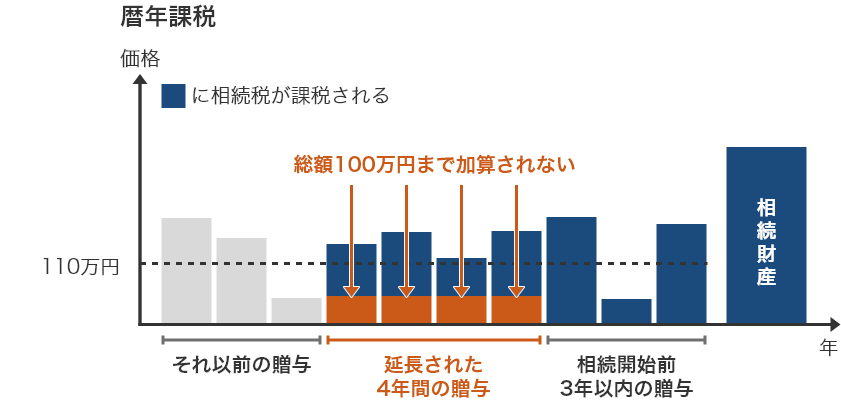

暦年贈与とは

その年の1月1日~12月31日の1年間に贈与で取得した財産価額の合計額から基礎控除額110万円を控除した残額に一般税率または特例税率の累進税率を適用して贈与税額を計算する方法です。計算には、贈与税の速算表 (図表3)が利用されます。110万円までは、申告不要で非課税となる「暦年贈与」ですが、2024年1月1日からは適用される税制が改正されているため、注意が必要です。

<図表3 贈与税の速算表>

- 一般税率

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

- 特例税率

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

(出典:国税庁:No.4408 贈与税の計算と税率(暦年課税) より作成)

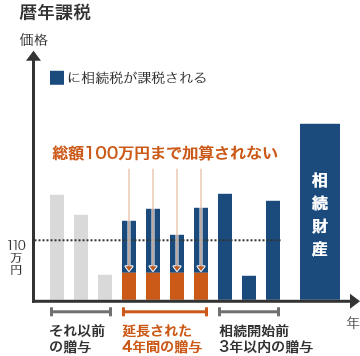

これまでは相続開始時の3年前までの贈与が相続財産に含まれるとしていたところ、税制改正によって相続開始時の7年前までの贈与までもが相続財産に含まれることになりました。そのため生前贈与として多く利用されてきた「暦年贈与」ですが、今回の改正を受けて「相続時精算課税制度」を選択するケースが多くなることが予想されます。

生前贈与をまとめると以下の通りです。

横スクロールして確認

| 相続時精算課税制度 | ≪贈与税≫

≪相続税≫ 相続発生時に相続時精算課税制度を選択した生前贈与のうち基礎控除(毎年110万円が上限)を引いた額が相続財産に加算される 図表4 相続時精算課税のイメージ   (出典:国税庁「令和5年度相続税及び贈与税の税制改正のあらまし」より作成) |

|---|---|

| 暦年課税(暦年贈与) | ≪贈与税≫

≪相続税≫

図表5 暦年課税のイメージ   (出典:国税庁「令和5年度相続税及び贈与税の税制改正のあらまし」より作成) |

ここで生前贈与のメリット・デメリットも押さえておきましょう。生前贈与には、生前に財産を承継できることのほかに次のようなメリットがあります。

-

<生前贈与のメリット>

- 法定相続人以外にも財産を与えることができる

- 贈与税の非課税枠を利用できるケースがある

- 資産の評価額の上昇による相続税額増加の影響を抑えることができる

また生前贈与のデメリット(留意点)には、次のようなことが考えられます。

-

<生前贈与のデメリット(留意点)>

- 贈与を受けた人が遺留分権利者から遺留分侵害額を請求される恐れがあるため配慮が必要

- 贈与する側と受ける側の合意が必要(未成年者に贈与を行う際には特に注意が必要)

- 贈与の手続きや贈与税が発生するかどうかの検討など事前準備が必要

- 相続発生前の3~7年以内に行った生前贈与は相続税の課税対象となる(暦年贈与の場合)

生前贈与の手続きを自分で行う流れ

手順は以下となりますが、資産に関わる手続きは複雑なものが多いため、専門家に相談しながら進めるのがよいでしょう。

- 「誰に、何を、どのような目的で贈与するのか」を決める

- 贈与税の課税方法を選択する

- 受贈者の合意をとり、贈与契約書を作成する

- 贈与する財産が金銭の場合は銀行口座経由で移す

- 贈与税の申告を行う

子ども世代へ上手に資産承継する方法

「子どもや孫へ現在保有している資産を上手に承継したい」と考える人は多いのではないでしょうか。最も効果がある方法は、相続財産を減らすことです。「財産を減らさないために承継したいのに財産を減らすなんて意味がない」と感じる人もいるかもしれません。しかし、これが相続時に重要な意味を持つことになります。

結論、家族全体での資産を減らすことなく、相続する財産だけを減少させればよいのです。もちろん先述している生前贈与もそのための重要な方法の一つですが、生前に財産を整理しておくことで相続財産を減少させることもできます。また預貯金をほかの資産に組み替えることで「相続税評価額が下がる」可能性もあり、有効な手段の一つです。

生前贈与(相続)した場合の相続税

生前贈与の相続税精算課税制度や暦年贈与の方法を利用することで、相続財産が減少し、相続税が減少する可能性があります。ただし生前贈与を行った場合でも贈与税や相続財産の加算などが発生する場合があるため、将来見込まれる相続税と贈与税を比較するなどの事前シミュレーションが重要です。

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

スムーズに会社経営を後継者にバトンタッチする

ここまで一般的な財産の承継を見てきましたが、ここからは会社経営に関わる事業用資産を後継者に相続させるための手段について解説します。重要なポイントは「承継者の明確化」「安定資金の確保」「納税資金の確保」の3つです。

多くのオーナー経営者は、後継者問題で悩んでいます。後継者に適した人物がいないなどの理由で後継者選定に多くの時間と手間がかかってしまうことが一般的です。仮に後継者が決まっていたとしても事業用資産を後継者へ承継するための時間が長くかかってしまうことも少なくありません。

後継者に自社株式などの事業用資産をスムーズに承継するために有効なのが「遺言」の活用です。

遺言を活用して後継者に事業用資産を承継

長男を後継者とする場合は、長男にすべての自社株式を承継する旨を遺言に記載することが重要です。そのうえで、遺留分に配慮する必要があることは覚えておきましょう。相続財産のうち自社株式の評価額が大きな割合を占める場合は、結果的に長男に多くの財産がわたることになり、ほかの相続人への財産配分の減少が懸念されます。

法定相続人が遺留分を下回る財産しかえられない場合は、長男が遺留分侵害額請求を受けることがあり、場合によっては訴訟へ発展する可能性もあります。そのような事態を避けるべく、「中小企業における経営の承継の円滑化に関する法律」(経営承継円滑化法)が制定されました。

この中で後継者が先代経営者からの贈与等により取得した自社株式については、遺留分に関する特例制度が設けられ一定の配慮がなされています。特例制度は「除外合意」と「固定合意」の2つがあります。

| 除外合意 | 生前贈与した株式等・事業用資産の価額が遺留分を算定する財産の価額から除外されるため、相続後の遺留分侵害額請求を未然に防止できる。 |

|---|---|

| 固定合意 | 後継者の貢献による株式等価値の上昇分が遺留分を算定する財産の価額に含まれないため、後継者の経営意欲を阻害しない |

複雑な相続や贈与の手続きは専門家に相談

税務関連の法制度は、改正などで毎年変更されることが多いため、日ごろからアンテナを張っておかないと最新情報を把握することが難しくなります。法制度は複雑になりがちで、相続するためにやらなければならない準備は非常に多い傾向です。

また生前贈与を利用する場合、申告不要なケースでも適用初回時は期限までに税務署へ届け出を提出する必要があるなど、うっかり忘れていたでは済まされないトラブルもあります。手続きや時間の有効活用の面からも専門知識を持つ専門家に相談するのが良いでしょう。

MUFGウェルスマネジメントでは、遺産相続や生前贈与においてもさまざまなサポートが可能です。まずは下記、お問い合わせからご相談ください。

-

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

記事提供:株式会社ZUU

執筆者:風間啓哉(風間会計事務所代表 公認会計士 / 税理士)

執筆者:風間啓哉(風間会計事務所代表 公認会計士 / 税理士)

- 本記事は、2026年4月時点の税制、その他関連法規に基づく内容であり、今後の改正等により相違が生じることがあります。税法や法律に関わる個別、具体的なご対応は必ず税理士・公認会計士・弁護士等の専門家へご相談・ご確認ください。

- 本記事は情報提供を目的としており、商品申込の勧誘目的で作成したものではありません。商品の申込時にはお客さまご自身でご判断ください。

- 本資料の情報は、当行が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本資料の記載内容に関するご質問・ご照会等にはお答えしかねますので予めご了承ください。また、本資料の記載内容は、予告なしに変更することがあります。

(2026年4月7日現在)

MUFGウェルスマネジメント

ソーシャルメディアアカウント

- FacebookロゴはMeta Platforms,Incの商標または登録商標です。

- YouTubeロゴはGoogle LLCの商標または登録商標です。

株式会社三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

三菱UFJ信託銀行株式会社

登録金融機関 関東財務局長(登金)第33号

加入協会 日本証券業協会 、一般社団法人 金融先物取引業協会、一般社団法人 資産運用業協会

宅地建物取引業 届出第6号

三菱UFJモルガン・スタンレー証券株式会社

金融商品取引業者 関東財務局長(金商)第2336号

加入協会 日本証券業協会、一般社団法人 資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会