NISAを活用した資産承継 相続を視野に入れた賢い使い方

子どもに相続することが視野に入ってきた年代の方々は、資産をどのように承継するのかを具体的に考え始めていることでしょう。この記事では、その選択肢の一つとなるNISAを活用した資産承継について紹介します。本記事では、NISA制度がどのようなものかを理解していただき、富裕層の方が資産承継においてどのように活用できるかを解説します。

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

NISA制度とは

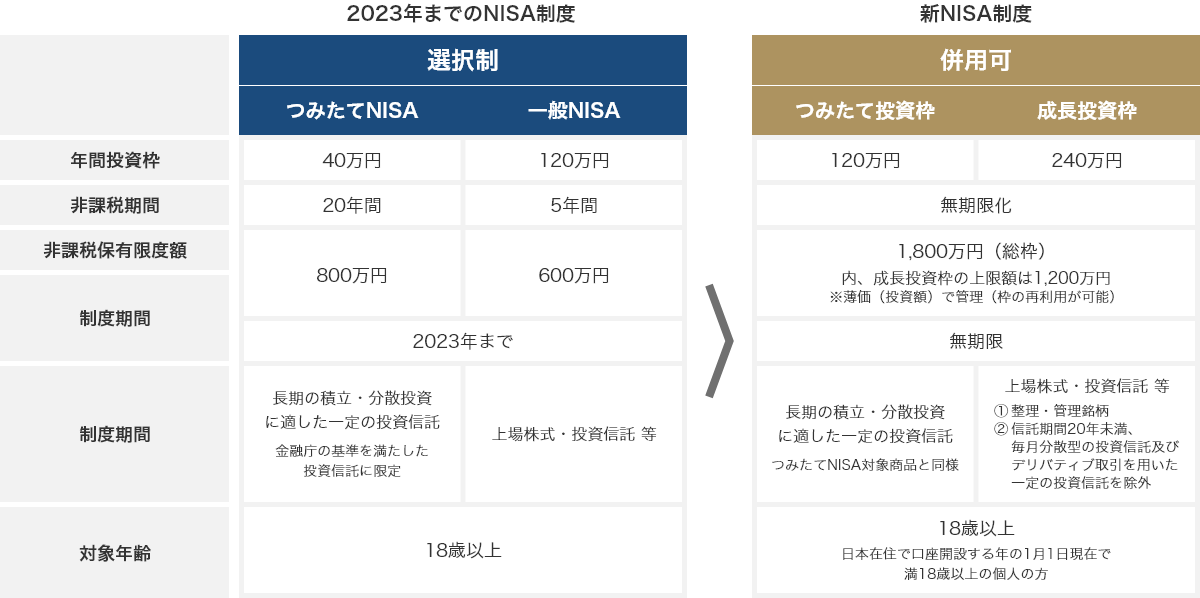

NISAとは

そもそもNISAとは、個人の資産形成を後押しする国の税制優遇制度です。本来、株式や投資信託の配当金や分配金、値上がりでえられた売却益には20.315%(復興特別所得税を含む)の税金がかかりますが、NISAではそれが非課税になります。

たとえば、特定口座や一般口座で投資を行った結果、50万円の売却益が発生した場合は本来20.315%となる10万1,575円の税金が発生しますが、NISA口座を介して利益が出た場合は税金がかかりません。NISA制度では、そのような課税のない投資枠(非課税枠)が定められています。また、2023年以前の旧NISAは「つみたてNISA」と「一般NISA」の選択制で年間の非課税投資枠がそれぞれ40万円と120万円でした。2024年の改正でその枠が大きく拡大されています。

まずNISAの枠は「つみたて投資枠」と「成長投資枠」の二つがあります。旧NISAとは異なり、これらは併用できるため、NISAを利用する場合には投資の都度選択を行うことができます。さらに「つみたて投資枠」と「成長投資枠」では、それぞれに年間の非課税投資枠が120万円と240万円に拡大しており、年間で最大360万円までの投資が可能です。

また、非課税保有限度枠が無期限の1,800万円までとなっており、NISAの枠で投資した金融商品を売却すると翌年以降に非課税保有限度枠を復活させることができるようになりました。詳しい特徴は、下表を参照してください。

(出典:金融庁「新しいNISAのポイント」をもとに作成)

NISAを活用する際のメリット・デメリット

次に、NISAのメリットとデメリット(注意点)を見ていきましょう。

【メリット】

-

- つみたて投資枠と成長投資枠を併用できるようになる

これまでの旧NISAでは、つみたてNISAと一般NISAのどちらか一方を選択しなければいけませんでした。一方、2024年改正のNISAでは「つみたて投資枠」と「成長投資枠」を併用することができるようになり、資産や運用方針に合わせて投資できる点がメリットといえます。- 非課税枠の大幅拡大

旧NISAの年間投資枠は、つみたてNISAが最大40万円、一般NISAが年間最大120万円でした。2024年改正のNISAでは、つみたてNISAに相当する「つみたて投資枠」で年間最大120万円、一般NISAに相当する「成長投資枠」では最大240万円までとなり、併用可能なため年間最大360万円まで利用することが可能です。また、1,800万円(うち1,200万円は成長投資枠)が投資限度額となり、投資可能枠が拡大されました。このことにより、多額の売買益を非課税でえることもできるようになりました。さらに、売却した分の非課税保有限度額が翌年復活します。- 非課税保有期間の無期限化+複利効果を最大限活用できる

年間限度額の360万円までの積み立てを最大限利用すれば、5年間で非課税保有限度額の上限1,800万円まで投資することができます。非課税保有期間は無期限のため、何年経っても投資によって発生した運用益には税金がかかりません。一般的に「投資は早く大きく始めるとメリットが大きい」といわれており、早めに活用することがおススメです。運用益の再投資により、さらに運用益が大きくなる複利効果とあいまって、2024年改正のNISAにおける20.315%の税金が発生しない点は大きなメリットといえます。これを18歳以上の家族にも活用することで、下記のように非課税枠をふやすことができます。1人(本人):非課税保有限度額1,800万円

2人(本人+配偶者):非課税保有限度額3,600万円

3人(本人+配偶者+子1人):非課税保有限度額5,400万円

4人(本人+配偶者+子2人):非課税保有限度額7,200万円5年間360万円の積み立てを4人が行えば、7,200万円の資産運用ができ、さらに大きなメリットを享受できることになるのです。

【デメリット】

-

- 口座開設が18歳以上に限られている

2024年改正のNISAの利用ができるのは、口座開設を行う年の1月1日時点で18歳以上の成人に限られています。以前の旧NISAには、18歳未満の未成年者を対象としていた非課税投資制度のジュニアNISAもありましたが、2023年末で廃止されました。ただし、制度の移行にともない、旧NISAのジュニアNISAで投資していた商品については非課税期間終了後に自動的に継続管理勘定に移管され、18歳になるまで引き続き非課税で保有することが可能です。- 損失の損益通算ができない

損益通算とは、年間の利益と損失を相殺し譲渡益を圧縮することをいいます。通常利用する課税口座(特定口座や一般口座)では、損益通算が認められているため、投資により損失が発生した場合でも他の取引で発生した利益と相殺することが可能です。一方、旧NISA同様に2024年1月以降のNISAの口座で損失が発生しても損益通算することはできません。またNISAで発生した損失は、課税口座で発生した利益とも損益通算できないため、利用の際には注意が必要です。- 投資元本割れリスクがある

NISA制度の対象となっている株式や投資信託などの金融商品には、元本保証がありません。そのため投資した金融商品の元本が割れるリスクがあります。ただし元本割れのリスクは、長期投資を行うことで低減できるケースもあるため、短期で売買を繰り返すのではなく長期保有を心がけるとよいでしょう。

NISAのメリットやデメリットをまとめると次のようになります。

| メリット | デメリット |

|---|---|

|

|

NISA活用のポイントは「早く・長く・賢く」がキーワード

できるだけ早く投資を開始することで投資期間が長くなり、投資によってえられる利益を大きくすることが期待できます。また長期的視点による投資を行うことで元本割れリスクが低減され、将来的により着実な資産形成を行うことが可能です。

さらに自身や家族のライフプランにあわせて計画的投資をすることで、将来の資金ニーズにあわせた資産形成だけでなく、次世代への資産承継に活用することもできます。

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

NISAを活用した親世代も子世代も幸せになれる資産承継(贈与)

2024年改正のNISA制度のように国の制度は年々変わっており、税制もまた毎年のように改正されています。

2024年1月から新たに相続時精算課税制度にも、「年110万円まで贈与税の非課税枠」が設けられたことをご存知でしょうか。ここからは、この制度と上述した新NISA投資を活用した、資産承継の方法について解説します。

それ以前も暦年課税制度を活用した、年間110万円を限度に非課税となる制度がありました。それが、今回の相続税の改正により、相続発生時点の7年前までの贈与が相続財産に加算されることになりました。年間110万円までの生前贈与を検討される方々にとっては、贈与税の申告が不要で手続きが簡便とされていた暦年贈与よりも、贈与時の申告は必要とするものの、相続発生時点からの相続財産への加算がない相続時精算課税制度の110万円控除枠を利用するほうが利便性は高まったといえるでしょう。

実際に相続時精算課税制度を利用して非課税で贈与を受けた110万円を、そのままNISAのつみたて投資枠(限度額120万円)に投資を行った場合はどうなるのでしょうか?

贈与を受けた子どもは、贈与税の非課税に加えて18歳から長期的な資産形成を開始することができるだけでなく、その含み益については非課税となるため、資産運用にも十分なメリットを受けることが可能です。

具体的な事例をもとにシミュレーションをします。保有する財産は、3億円の現金・預貯金のみで法定相続人は3人(配偶者、子ども2人)のケースとします。

【相続財産が3億円のケース】

相続税の計算は、以下のように計算することができます。

・課税遺産総額:2億5,200万円{課税価格3億円-基礎控除4,800万円(3,000万円+600万円×3人)}

横スクロールして確認

| 法定相続分 | 相続財産/課税価格 | 相続税額 | |

|---|---|---|---|

| 配偶者 | 2分の1 | 1億5,000万円 | 0円 |

| 子ども(甲) | 4分の1 | 7,500万円 | 1,430万円 |

| 子ども(乙) | 4分の1 | 7,500万円 | 1,430万円 |

| 計 | 3億円 | 2,860万円 | |

- 配偶者の税額軽減制度を考慮し、子どもはすべて実子として計算しています(以下同様)

生前贈与を行わなければ、相続発生時に相続財産が3億円のままとなり、相続税は2,860万円となります。

しかし以下のように生前に2人の子どもに5年間、年110万円の贈与を行うと、その合計1,100万円すべてが非課税となり、相続財産が2億8,900万円に減り相続税も2,668万円になります。そのため贈与を行うことで、相続税額で192万円分の差額が生まれます。

まとめると下表のようになります。

横スクロールして確認

| 相続財産 | 贈与財産 | 相続税額 | |

|---|---|---|---|

| ①生前贈与を行わなかったケース | 3億円 | 0円 | 2,860万円 |

| ②生前贈与を行ったケース | 2億8,900万円 | 1,100万円 | 2,668万円 |

| ①と②の相続税の差額 | 192万円 | ||

- 子ども2人へ5年間で、それぞれに年額110万円の贈与を行う場合を仮定

さらに贈与を10年間行ったパターンと20年間行ったパターンでは相続税額は、以下のとおりになります。

横スクロールして確認

| 相続財産 | 贈与財産 | 相続税額 | |

|---|---|---|---|

| ①生前贈与を行わなかったケース | 3億円 | 0円 | 2,860万円 |

| ②10年間、生前贈与を行ったケース | 2億7,800万円 | 2,200万円 | 2,475万円 |

| ③20年間、生前贈与を行ったケース | 2億5,600万円 | 4,400万円 | 2,090万円 |

| ②と③の差額 | 385万円 | ||

- 子ども2人へそれぞれに年額110万円の贈与を行う場合を仮定

生前贈与をまったく行わなかったケースと、10年間行ったケースでの差額は385万円(①と②の差額)です。さらに20年間行ったケースでの差額は、770万円(①と③の差額)になることがわかります。

このように、長期的な視点で資産承継を行うことが相続税との賢い付き合い方といえるでしょう。

NISAを活用した資産承継は専門家に相談しよう

ここまで説明したようにファミリーでNISAを活用することで、上手に資産承継できることがわかります。

MUFGウェルスマネジメントでは、専門知識を必要とする資産形成や資産管理、資産承継などさまざまなご支援が可能です。ぜひご相談ください。

-

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

記事提供:株式会社ZUU

執筆者:風間啓哉(風間会計事務所代表 公認会計士 / 税理士)

執筆者:風間啓哉(風間会計事務所代表 公認会計士 / 税理士)

- 本記事は、2024年2月時点の税制、その他関連法規に基づく内容であり、今後の改正等により相違が生じることがあります。税法や法律に関わる個別、具体的なご対応は必ず税理士・公認会計士・弁護士等の専門家へご相談・ご確認ください

- 本記事は情報提供を目的としており、投資等の勧誘目的で作成したものではありません。株式投資等、当行で取扱いできない商品については、お客さまのご要望に則り、関係会社と連携致します。運用については、金利・為替・債券・相場等の変動や、有価証券の発行者の業務または財産の状況等により価格が変動し、投資元本を下回るリスクがあります。実際に投資をなされる場合は、契約締結前交付書面、目論見書、その他説明資料などを入手され、契約条件や取引条件、リスク要因などを十分にご確認のうえ、投資に関する最終決定は、お客さまご自身の判断でなされますようお願い申し上げます。

- 本記事は、当行が信頼できると判断した外部執筆者に執筆を依頼したものです。本記事の情報は、当行が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本記事の記載内容に関するご質問・ご照会等には一切お答えしかねますので予めご了承ください。また、本記事の記載内容は、予告なしに変更することがあります。

(2026年4月7日現在)

MUFGウェルスマネジメント

ソーシャルメディアアカウント

- FacebookロゴはMeta Platforms,Incの商標または登録商標です。

- YouTubeロゴはGoogle LLCの商標または登録商標です。

株式会社三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

三菱UFJ信託銀行株式会社

登録金融機関 関東財務局長(登金)第33号

加入協会 日本証券業協会 、一般社団法人 金融先物取引業協会、一般社団法人 資産運用業協会

宅地建物取引業 届出第6号

三菱UFJモルガン・スタンレー証券株式会社

金融商品取引業者 関東財務局長(金商)第2336号

加入協会 日本証券業協会、一般社団法人 資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会