MBOとは? メリット・デメリットや成功させるポイントをわかりやすく解説

MBOとは

MBOとは「Management Buyout(マネジメント・バイアウト)」の略で、M&Aの手法の一つです。

MBOは「経営陣による買収」などと訳され、企業の経営陣が株式や一部の事業部門を買い取ることを通じて経営権を取得することをいいます。なお、従業員が株式や一部の事業部門の買い取りを行うことをEBO「Employee Buyout(エンプロイー・バイアウト)」と呼びます。

M&Aは新聞やニュース番組でもよく取り上げられ、耳馴染みのある方も多いのに対し、MBOはあまり耳馴染みのない方が多いかもしれません。しかし、MBOは上場、非上場企業を問わずさまざまなケースで実施されています。

今回はMBOについて、スキームの概要とメリットやデメリット、さらには実施する際のポイントを中心に解説していきます(M&Aの基本については、下記コラムをご覧ください)。

あわせて読みたい

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

MBOと混同されやすいM&AやTOBとの違い

MBOを理解する上で、関連する用語としてM&AやTOBがあります。これらは混同されやすいため、まずはこれらの用語を説明します。

M&Aは、Mergers and Acquisitionsの略で企業の「合併と買収」のことをいいます。合併と買収を行う手法として、吸収合併や新設合併、株式買収(MBO、TOBなど)などがあります。

MBOとは、企業の経営陣が株式や一部の事業部門を買い取ることで経営権を取得することをいいます。TOBとは、Takeover Bidの略で日本語では「株式公開買付」と訳され、株式取引市場外で買付期間・価格・株式数を公告するなどの一定ルールに従い、上場企業の株式を取得する方法のことをいいます。

MBOとM&Aの違い

一般的にM&Aという場合には、買い手が外部の第三者の場合を指します。他方、MBOはM&Aの手法の一つではあるものの経営陣自身が株式等の買い手となるため、これまでの事業を十分理解した状態で経営権が移転されます。

他のM&A手法のように第三者に経営権を移転するケースでは、新たな経営陣への事業引き継ぎが必要ですが、MBOでは既存のノウハウなどをそのまま生かしていくことができます。

MBOとTOBの違い

TOBは、上場している企業を対象として株式市場外取引で株式の取得を行うものです。一方、MBOは対象となる企業が上場、非上場を問わず実施されます。また、M&Aと同様にTOBは外部の第三者が買い手となる場合がありますが、MBO は現在の経営陣が買い手となります。株式の非公開化MBOにおいては、TOBが手段として用いられることもあるため、経営陣が買い手となるのです。以上、それぞれの特徴をまとめると次の表のようになります。

横スクロールして確認

| M&A | MBO | TOB | |

|---|---|---|---|

| 買い手(売却先) | 外部の第三者 | 企業の経営陣 | 外部の第三者(非上場化では経営陣が

買い手になることもある) 外部の第三者(非上場化では経営陣が買い手になることもある)

|

| 対象企業 | 上場、非上場問わない | 上場 | |

MBOを行う6つのメリット

企業がMBOを行うのには、主に以下の6つのメリットがあります。

1.中長期的な経営が可能になる

株主や投資家などが多数いる場合には、経営陣はさまざまな意見を取り入れながら経営を進めることになります。しかし、多くの株主は短期的な業績向上による利益を求めるため、中長期的な視点よりも短期的な視点での経営判断を求められる傾向が多いといえます。

経営陣が中長期的視点で経営を行いたい場合には、両者間での考え方に埋められないギャップが生まれることになります。MBOを行うことで「株主=経営陣」となり、短期的な業績向上にこだわることなく、中長期的な視点で事業を展開していくことができます。

2.経営の自由度や意思決定のスピードを上げることができる

企業を取り巻く環境は、IT技術の成長と拡大、新型コロナウイルスさらには急激な為替の変動など劇的に変化しています。このような環境下では、経営陣はこれまで以上に迅速かつ柔軟な対応が求められます。

複数の株主が存在すると、重要な経営意思決定では会社法に従って株主総会の開催・決議等の手続を経なければならず、最終的な決定・実行までに一定の時間を要してしまいます。このような場合にMBOにより経営陣が株式を保有することで経営判断の自由度を高めるとともに、意思決定を迅速に行えます。

3.従業員からの反発が少なくなる

事業売却などの大きな経営の改革や再建を考えたときに、従業員からの反発を抑えられることもMBOのメリットです。M&Aでは、一般的に外部の第三者に経営権が取得されることになるため、対象企業の従業員は、雇用の継続や雇用条件の変化などに対して不安が大きくなる傾向にあります。

MBOを活用したM&Aなら、現在の経営陣が経営権を取得するため、対象企業の従業員からすると大きな変化がなく、反発やモチベーションの低下を抑えやすくなります。

4.TOBを回避できる

TOBは、外部の第三者に株式を取得されるため、敵対的買収など企業から見て望ましい買い手以外が登場する場面もあります。MBOを活用すれば現在の経営陣が株主となり、一定の株式のシェアを保有するためTOBの対抗策として有効な手段にもなります。

5.コスト削減

上場企業は、知名度の向上や人材確保、資金調達のしやすさなどのメリットがあります。しかし、IRなど企業情報の開示に伴う社内体制の整備が必要であり、監査法人への報酬や証券代行費用等の上場維持コストが年間一定額発生し続けます。

そのため、上場によるメリットと上場維持コストを比較して上場のメリットがあまりないならば、上場企業がMBOを行い非上場化することで、それらのコストを削減できます。

6.事業承継における後継者問題を解決できる

事業承継を行うにあたり、特に中小企業においては親族に後継者がいないこともあります。しかし、MBOであれば信頼できる現在の経営陣に会社を引き継ぐことができます。また、後継者で株式の取得資金の調達が難しい場合でも、特別目的会社(以下、SPC。SPCはSpecial Purpose Companyの略)を利用したMBOのスキームであれば、円滑な事業承継を行える可能性があります。

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

MBOを行う2つのデメリット

MBOを行うデメリットには、大きく2つあります。

1.既存株主との対立が生まれることがある

MBOは株式を既存の株主から買い取る手法であり、買い手である経営陣はなるべく安く買い取りたいが、売り手となる株主はなるべく高く売りたいと考えるのが普通です。そのため、既存株主との対立により、取得金額が想定よりも高額となってしまったり、株式の売却に応じない株主が残ってしまったりといった問題が発生する可能性があります。

2.財務状況が悪化する可能性がある

MBOにあたって潤沢な資金があれば大きな問題はないものの、資金が不足すればSPCを利用するなどして金融機関や投資ファンドから融資を受けることになります。MBOは株主が変わるだけで会社としての実態は変化が少ないケースが多いため、融資による債務のみが増えることになり、MBO後には利息の返済も考慮した上で経営を行わなければいけません。

MBOのメリットとデメリットをまとめると、次のようになります。

| メリット | デメリット |

|---|---|

|

|

MBOの近年の実施状況

MBOは随時実施されており、2023年にも複数の企業でMBOが実施されています。

下表は2023年にMBOを実施し、上場廃止となった企業の一部をまとめたものです。この他にもMBOにより上場廃止となった企業は複数社あり、非上場化の手段として継続的に行われています。

横スクロールして確認

| 上場廃止時期 | 企業名 | 市場区分 | MBO実施の主な目的 |

|---|---|---|---|

| 2023年6月 | 株式会社メタップスホールディングス | 東証グロース | 中長期的な経営戦略 |

| 2023年10月 | 株式会社ビーシーデポコーポレーション | 東証プライム | 中長期的な経営戦略 |

また、表に掲載した企業はMBOに成功していますが、2022年の事例では、片倉工業株式会社が、2022年1月までの期間で募集していたTOBが買付予定数に到達していないなど、不成立となる例もあります。

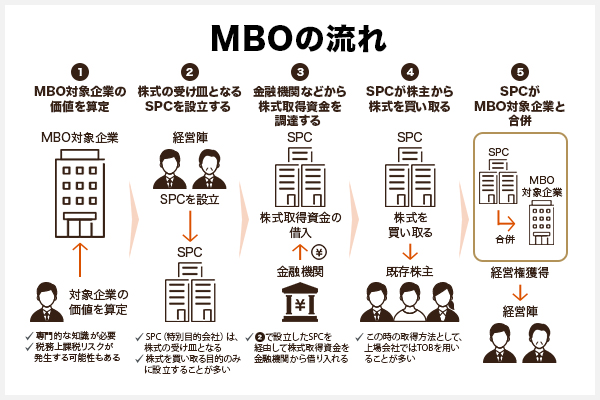

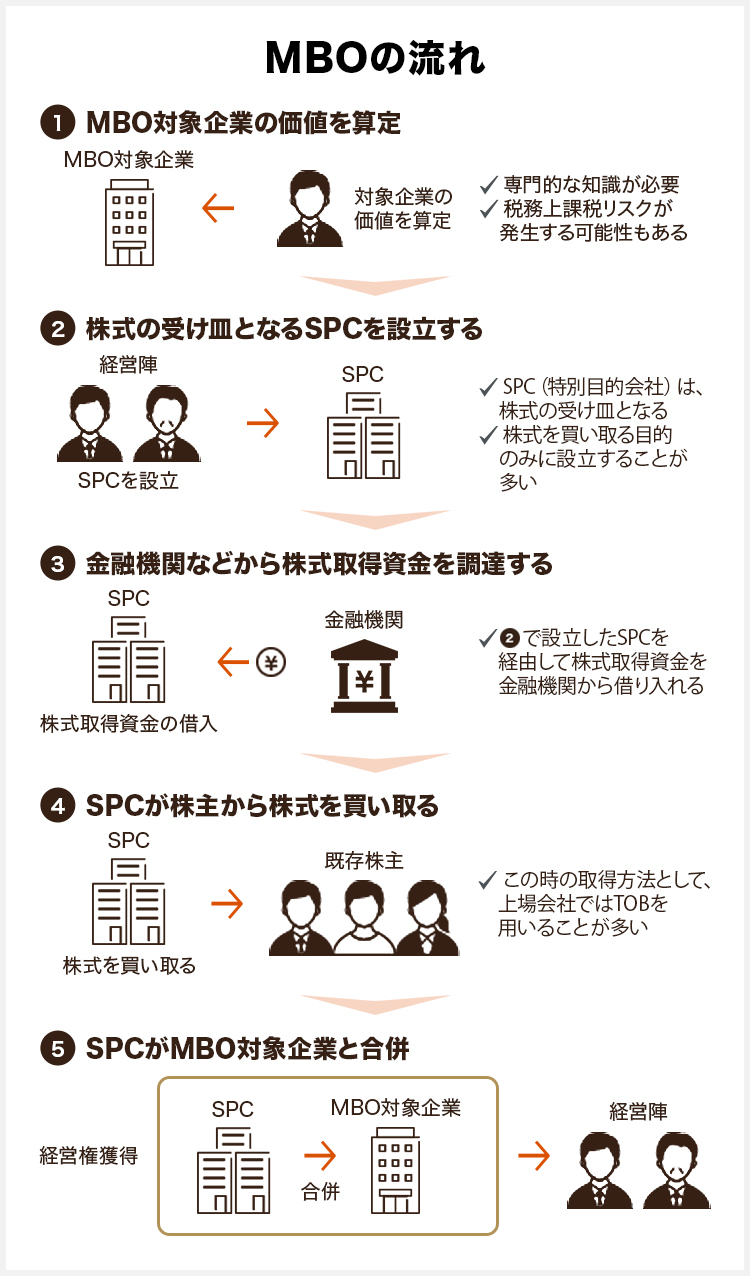

MBOの流れ

MBOは概ね以下の手順で行われます。ここでは、MBOにおいて多く用いられているSPCを利用した流れを前提として説明します。

1.MBO対象企業の価値を算定する

まず、対象企業の価値を算定しなければいけません。ここで算定した企業の価値に基づいて株式の取得金額を決定するため、必要な資金に大きな影響を及ぼします。

「DCF法」や「純資産価額法」、「類似会社比準法」などさまざまな算定方法がありますが、企業の置かれている環境などを含めて専門的な知識が必要となる領域です。また、交渉事ではあるものの著しく安い金額で取得した場合などは、税務上の課税リスクが発生する可能性があるので留意が必要です。

2.株式の受け皿となるSPCを設立する

経営陣は、株式を買い取るSPCを設立します。なお、株式を買い取る目的のみに設立するSPCを利用することが多くなっています。

3.金融機関などから株式取得資金を調達する

設立したSPCが金融機関などから株式取得資金を借り入れます。

経営陣が直接金融機関から借り入れずにSPCを通すのには、以下のような理由があります。

- 個人資金と別に独立した管理が可能となるため

- SPC名義とすることでMBOを行う経営陣が直接資金調達に要した負債を負うことがないため

4.SPCが株主から株式を買い取る

既存の株主から株式の買い取りを実行します。この時の取得方法として、上場会社ではTOBを用いることが多くなります。

5.SPCがMBO対象企業と合併する

SPCが株式を取得してMBO対象企業を子会社化するため、その後、MBO対象企業と合併することで経営陣が株主となって経営権を獲得します。

MBOを円滑に進めて成功させるための3つのポイント

MBOでは、株主との対立などさまざまな問題が起こる可能性もあるため、成功させるためには3つのポイントを意識しましょう。

1.MBO後の計画を明確にする

MBOの実施にあたっては、それ自体を成功させることに注力してしまいがちですが、あくまでMBOは企業をより良く成長・存続させていくための手段の一つであるため、その後の計画を明確にしておくことが重要です。

具体的には、MBO後に実施する施策、株式取得で調達した資金の返済が利息を含めて問題なく実行できるかなどについて、MBO実施前から入念に計画することなどが大切です。

2.既存株主との対立を避ける

MBOにおいて、できる限り株式を安く買いたい経営陣と株式を高く売りたい既存株主との間では、利害対立が発生することになります。利益相反関係が発生することは、MBOのデメリットの一つともいえます。

経営陣が不当に安い値段で株式を取得すると、本来は株主の利益を優先すべき経営陣によって、既存株主の利益を害することになってしまいます。対立が激化すると、計画以上の株式取得資金の発生や一部既存株主の残存などの問題が発生し、MBOが不成立となる可能性も出てきます。

既存株主との交渉の方法や金額などを含めて、対立を生まないような準備と交渉の実施が欠かせません。

3.専門家のアドバイスやサポートを受ける

MBO実施後の資金繰りの計画や株式取得に際しての交渉、価格の決定など、あらゆる場面で専門的な知識が必要となってきます。自社内で不足している部分については、必要に応じて専門家のアドバイスやサポートを受けることが重要です。

MBOを成功に導くために

MBOにより、中長期的視点での経営が実行でき、企業経営の自由度やスピード感を高められます。一方で、既存株主との利害対立や資金調達による負債の発生なども起こる可能性があるため、企業の置かれた状況を踏まえた十分な検討が求められます。

MBOはあくまで企業をより良く成長・存続させていくための手段の一つであるため、その後の経営方針・計画についても十分な事前検討が欠かせません。

MBOの実施には、これまで解説してきたとおり実施後の資金繰りを含めた事業計画、対象企業の価値の算定、資金調達、既存株主との交渉などの専門的な知識が必要となるため、MBOを成功させるために、経験豊富なプロフェッショナルのサポートを受けるのも一つの方法です。

MBOでお悩みの方は、MBOに関連するさまざまな知識と実績を持つMUFGウェルスマネジメントにご相談ください。

-

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

記事提供:風間啓哉(風間会計事務所代表 公認会計士 / 税理士)

- 本記事は情報提供を目的としており、投資等の勧誘目的で作成したものではありません。商品の購入時にはお客さまご自身でご判断ください。

- 本記事は、当行が信頼できると判断した外部執筆者に執筆を依頼したものです。本記事の情報は、当行が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本記事の記載内容に関するご質問・ご照会等には一切お答えしかねますので予めご了承ください。また、本記事の記載内容は、予告なしに変更することがあります。

(2023年10月1日現在)

MUFGウェルスマネジメント

ソーシャルメディアアカウント

- FacebookロゴはMeta Platforms,Incの商標または登録商標です。

- YouTubeロゴはGoogle LLCの商標または登録商標です。

株式会社三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

三菱UFJ信託銀行株式会社

登録金融機関 関東財務局長(登金)第33号

加入協会 日本証券業協会 、一般社団法人 金融先物取引業協会、一般社団法人 資産運用業協会

宅地建物取引業 届出第6号

三菱UFJモルガン・スタンレー証券株式会社

金融商品取引業者 関東財務局長(金商)第2336号

加入協会 日本証券業協会、一般社団法人 資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会