同族経営とは? 同族経営企業の実例や事業承継における留意点

「同族経営」とは、特定の親族が中心となり会社を経営することをいいます。その他にも「ファミリービジネス」、「ファミリー企業」、「オーナー系企業」、「家族経営」や「同族企業」などとも呼ばれることがあります。

同族経営は長寿企業の多くで採用され、親族の中から後継者を選ぶため事業承継がスムーズとなる一方、後継者問題が発生しやすいなどの特徴があります。

くわしくは、後段の同族経営のメリット・デメリットで解説します。

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

同族経営に類似する用語として、法人税法上の「同族会社」が挙げられます。

法人税法上は以下のように定義されています。

(法人税法第2条第10号)

十 同族会社 会社(投資法人を含む。以下この号において同じ。)の株主等(その会社が自己の株式(投資信託及び投資法人に関する法律(昭和26年法律第198号)第2条第14項(定義)に規定する投資口を含む。以下同じ。)又は出資を有する場合のその会社を除く。)の3人以下並びにこれらと政令で定める特殊の関係のある個人及び法人がその会社の発行済株式又は出資(その会社が有する自己の株式又は出資を除く。)の総数又は総額の100分の50を超える数又は金額の株式又は出資を有する場合その他政令で定める場合におけるその会社をいう。

十 同族会社 会社(投資法人を含む。以下この号において同じ。)の株主等(その会社が自己の株式(投資信託及び投資法人に関する法律(昭和26年法律第198号)第2条第14項(定義)に規定する投資口を含む。以下同じ。)又は出資を有する場合のその会社を除く。)の3人以下並びにこれらと政令で定める特殊の関係のある個人及び法人がその会社の発行済株式又は出資(その会社が有する自己の株式又は出資を除く。)の総数又は総額の100分の50を超える数又は金額の株式又は出資を有する場合その他政令で定める場合におけるその会社をいう。

- e-GOV | 法人税法

要約すると、上位3株主グループにより会社の株式や出資金の50%超を保有されている会社等が同族会社とされます。

上位3株主ではなく、上位3株主グループとしている理由は、特殊の関係のある個人等(配偶者や子供など)はそれぞれ1株主としてではなくまとめて1株主グループとして考えるためです。

他方で、創業家一族とは別の経営者によって経営がなされている会社のことを、同族経営の対義語として非同族経営ということがあります。

同族経営の実例

同族経営の形態をとる企業は国内外や会社の規模を問わず多くみることができます。

日本全体の会社数に占める同族経営の割合は90%を超えており、これは国外と比べても極めて高い割合です。さらに日本は創業から100年を超える長寿企業の数も非常に多く、それらの多くが同族経営の形態を採用しています。

同族経営を行う中小企業の多くはその家族も含め、経営者=株主という、所有と経営が一致している形態をとっています。

大企業であるサントリーホールディングスでは、現在の社長が創業家一族外であるものの、会長職は創業家一族が引き続き就任しており、株式も創業家一族で支配しているのが特徴です。

世界的なウォルマートやフォルクスワーゲンなどのグローバル企業でも、創業家一族が株主となっています。一括りに、同族経営といっても各社での特徴は異なっており、表にまとめると次のようになります。

代表的な同族経営企業とその特徴

| 会社名 | 創業家一族による株式保有 | 社長職 |

|---|---|---|

| サントリーホールディングス | 筆頭株主 | 創業家一族以外 ※会長職は創業家一族 |

| ウォルマート(米) | 筆頭株主 | 創業家一族以外 |

| フォルクスワーゲン(独) | 筆頭株主 | 創業家一族以外 |

同族経営のメリット

同族経営の主なメリットとしては以下を挙げることができます。

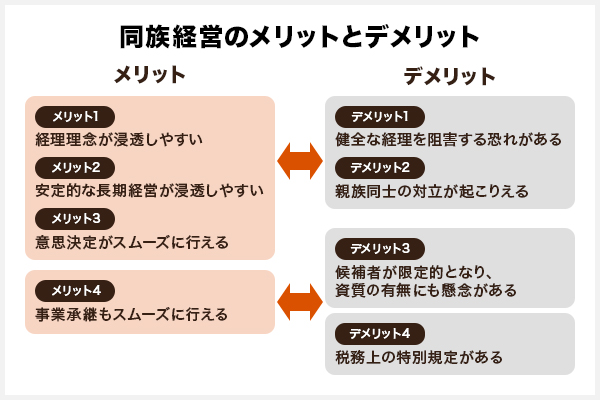

メリット1:経営理念が浸透しやすい

経営理念は会社の根幹となる重要なものであり、会社内での浸透は重要となります。

一般的に他人同士よりも家族や一族同士の方が考え方などを理解しやすいため、同族経営では経営陣へ経営理念が浸透しやすくなります。経営陣の経営理念への理解の高さは会社全体の浸透にも影響することになります。

メリット2:安定的な長期経営が期待できる

同族経営の場合、創業家一族で株式を保有している場合が多く、株主=経営者であることが多くなっています。そのため、株主の顔色を伺い短期的な利益のみ追及することなく、長期的な視野での経営を行うことが可能となります。

また、会社を代々引き継いでいきたい、代々引き継がれてきた会社を守りたい、という意思も強くなるため、その点でも安定的な長期経営につながっています。

メリット3:経営意思決定がスムーズに行える

先述した通り、同族経営では経営理念が浸透しやすく、経営に関する意思決定がスムーズです。経営陣に親族が就任していることが多いため価値観が似ており、意思決定における方向性のズレが少なく、意思決定がスムーズに行えることで企業としての成長速度が早くなったり、衰退してしまうことを避けたりすることができます。

メリット4:事業承継がスムーズに行える

事業承継についても、世襲または一族内への交代が前提となるため、対象者も限られます。そのため選定および決定にも時間がかかることなくスムーズに行うことができます。

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

同族経営のデメリット

一方で、同族経営のデメリットとしては以下が挙げられます。

デメリット1:健全な経営を阻害する恐れがある

同族経営は、経営権を寡占することになるため、コーポレートガバナンスが効きづらくなる傾向があります。そのため、一族間での意思決定に対して従業員や同族外からの意見が取り入れられないことや、会社資産の私的流用、不当な人事など健全な経営が阻害される恐れがあります。

デメリット2:親族同士の対立が発生しやすい

一族同士であるため、意思疎通が図りやすいことで得られるメリットがある一方で、対立した場合に修復できないほどの亀裂となってしまうことがあります。実際に経営者と後継者である親子での対立が起こるケースも発生しています。

デメリット3:後継者の候補が限定的

同族経営の前提として一族内から後継者を選ぶこととなるため、候補は限定的となります。また、後継者が限られていることから、経営者としての資質についても懸念が出てくることになります。

デメリット4:税務上の特別規定により税負担が増える

法人税法上の「同族会社」に該当した場合に、税務上の特別規定が適用されることとなります。

なぜ、税務上でそのような規定がされているかというと、一族での経営というガバナンスが効きづらい組織においては、税金を不当に抑える行為が行われやすいためです。

この特別規定は3つあり、「行為又は計算の否認」「役員又は使用人兼務役員の範囲」「留保金課税」です。どれも同族会社以外の会社よりも税負担が重くなる可能性のある内容となっています。

行為又は計算の否認

税負担を不当に減らす行為を認めた際に税務署長がその申告の否認を行い、課税所得や法人税額を決定できるというものです。

役員又は使用人兼務役員の範囲

役員の範囲が通常よりも広く判断されるというもので、会社の使用人以外で経営に従事している場合や、使用人であるが会社の株式等を一定割合所有し経営に従事している場合などはみなし役員として取り扱われることになります。

みなし役員は税法上、役員と同様に扱われ、以下のような制限を受けます。

みなし役員は税法上、役員と同様に扱われ、以下のような制限を受けます。

- 定期同額給与(毎月定額の給与)の要件を満たさないと損金算入できない

- 事前に税務署に「事前確定届出給与に関する届出書」を提出しないと損金算入できない

留保金課税

配当を行わないことで所得を社内に留保し、その金額が一定金額を超えた場合には追加で課税をされることになります。なお、この留保金課税は同族会社よりも要件が厳しい特定同族会社に該当する場合に適用される規定となっています。

同族経営のメリット、デメリットは表裏一体の面も多くなっていますが、デメリットを理解したうえで、メリットを最大限活かすことが同族経営において必要となってきます。

同族経営における事業承継と後継者問題

同族経営企業の事業承継をスムーズにするために

同族経営企業において、後継者への事業承継は避けては通れない問題であり、スムーズに行うためには主に以下のポイントに気をつけることが必要です。

日常的に留意すべきポイント

候補者が限られていることから、候補者に早い段階から経営者としての教育を行い資質の有無等を確認すること、他の一族・従業員と適切なコミュニケーションを図ることなどが重要です。

事業承継を行ううえで留意すべきポイント

実際に事業承継を行ううえでは、株式等の相続や譲渡が発生することがあります。設立時から株式の評価額が上昇することで、相続税が高額になったり、買い取り資金が高額になったりと資金が不足するということもありえます。

その他にも、さまざまな税金が発生することや相続に関して遺言書なども考える必要があるため、生前贈与などを含め事前に計画しておくことが必要です。

事業承継後の留意すべきポイント

後継者へ事業承継を行った後にも、現経営者が会長やそれ以外の形で経営に関わることもあります。そのような場合において、経営への過度の介入などがないよう職務権限等含めて整理を行い、それに基づき経営を行っていくことが必要です。

事業承継をスムーズに行うために必要なこと

事業承継においては事前の準備から承継後まで、さまざまな対応が必要となり、それらについて必要な準備をしておくことがスムーズに事業承継を行うために重要となります。

対応は各社の実情に応じて異なり、またその判断においても専門的な知識が必要となってきます。株主の変更を視野に入れる場合には、株式移動に伴う資金が必要になるほか、関係者の理解を得るために時間と労力も必要となるため、中長期的な対応が必要となることが一般的です。

同族経営に関する問題を解決するために

今回取り上げた同族経営には、さまざまなメリット、デメリットがあるものの事業を安定的かつ長期的に続けていくのに一定の効果がある経営形態といえるのではないでしょうか。

他方で、企業を長期間にわたり継続・成長させていくためには、事業承継の問題など、中長期的な課題も多く存在しています。それらについては各種専門的な知識に基づく判断や準備が必要であるため、総合的なサポートをしてくれるプロフェッショナルに早めに相談することが大切です。

事業承継でお悩みの方は、以下のお問い合わせフォームより、豊富な事業承継支援実績を持つMUFGウェルスマネジメントにぜひご相談ください。親族内事業承継からM&Aにいたるまで、グループの総合力で適切なソリューションをご提案します。

-

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

- 風間啓哉(風間会計事務所代表 公認会計士/税理士)

- 本記事は、2026年4月時点の税制、その他関連法規に基づく内容であり、今後の改正等により相違が生じることがあります。税法や法律に関わる個別、具体的なご対応は必ず税理士・公認会計士・弁護士等の専門家へご相談・ご確認ください。

- 本記事は情報提供を目的としており、投資等の勧誘目的で作成したものではありません。商品の購入時にはお客さまご自身でご判断ください。

- 本記事は、当行が信頼できると判断した外部執筆者に執筆を依頼したものです。本記事の情報は、当行が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本記事の記載内容に関するご質問・ご照会等には一切お答えしかねますので予めご了承ください。また、本記事の記載内容は、予告なしに変更することがあります。

(2026年4月6日現在)

MUFGウェルスマネジメント

ソーシャルメディアアカウント

- FacebookロゴはMeta Platforms,Incの商標または登録商標です。

- YouTubeロゴはGoogle LLCの商標または登録商標です。

株式会社三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

三菱UFJ信託銀行株式会社

登録金融機関 関東財務局長(登金)第33号

加入協会 日本証券業協会 、一般社団法人 金融先物取引業協会、一般社団法人 資産運用業協会

宅地建物取引業 届出第6号

三菱UFJモルガン・スタンレー証券株式会社

金融商品取引業者 関東財務局長(金商)第2336号

加入協会 日本証券業協会、一般社団法人 資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会