第三者割当増資をわかりやすく解説(後編) 具体的な手順と事業承継での活用方法

資金調達の手段の一つに「第三者割当増資」があります。これは株式会社が新しい株式を発行する際に、特定の第三者に割り当てて資金を調達する方法です。

前編では第三者割当増資の基礎知識やメリット・デメリットについて、解説しました。後編では、第三者割当増資の具体的な手順や、事業承継に活用するにはどのようにすればよいのかについて紹介します。

前編はこちらをご覧ください。

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

第三者割当増資の手順

一般的な第三者割当増資の手順は、以下の6つに分けることができます。

1. 取締役会での募集事項の決定・株主総会での決議

株式の第三者割当増資を最終的に決定する方法は、株式公開会社と株式非公開会社で異なります。ここでいう株式公開会社とは、定款で株式の譲渡制限を定めていない株式会社のこと、また、株式非公開会社とは、株式の譲渡制限を設けている株式会社のこととします。

通常、株式公開会社では取締役会決議で募集内容を決定し、通知または公告することとなります。割り当てられる第三者が現金で出資する場合、募集要項として決めるべき主な内容は以下の項目です。

- 募集株式の数

- 払込金額

- 金銭を払い込む日や期間

- 増加する資本金や資本準備金の金額

株式非公開会社については、原則として、株主総会で特別決議(過半数の株主が出席した上で、出席した株主の議決権の3分の2以上の賛成)が必要となります。株式公開会社のように、次の2〜4の手順にあるような募集を公告する必要はありません。

ただし、株式非公開会社、株式公開会社のいずれも、新株を引き受ける者にとって特に有利な価格で発行する場合は、株主総会にはかり、取締役がそれを必要とする理由を説明したうえで特別決議をえる必要があります。

2. 株主への通知・公告

募集要項を決定したあとは、従来からの株主に対して払込期日の2週間前までに募集事項を通知または公告する必要があります。これは株主が、問題のある第三者割当増資等に対して異議を申し立てられるようにするためです。

3. 引き受けの申し込み希望者への通知

募集要項を決定したあとは、引き受けの申し込みをしようとする人にも通知する必要があります。通知には主に以下の事項を記載する必要があります。

- 会社の商号

- 募集事項

- 払い込みの取扱いの場所

- 発行可能な株式総数

会社の状況によっては、これ以外にも記載すべき事項が会社法施行規則で決められていることもあります。

4. 引き受けの申し込み

第三者割当増資の引き受けを希望する者は、通知を受け取ったら新株発行の申し込みを行います。その際、以下の事項を通知する必要があります。

- 氏名や住所

- 引き受ける株式の数

5. 割当先の決定、申込者への通知

引き受け希望者による引き受けの申し込みがあった後、会社は誰に何株割り当てるかを、原則として取締役会の決議により決定することとなります。割当数を決定したあと、会社は申込者に割り振られた株式数を通知します。

6. 出資の履行

5で決定した申込者は払込期日までに全額を払い込み、新しく発行する株式の株主となります。もし、払い込みを行わなかった場合、割当者が持つ株主となる権利は効力を失うこととなります。なお、増資の日から2週間後までに、会社は法務局で増資に係る登記を行わなければなりません。

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

第三者割当増資が事業承継へ活用できる理由

前編でも解説したように、事業承継を目的として第三者割当増資が行われるケースがあります。ここでは、事業承継へ活用できる理由について説明します。

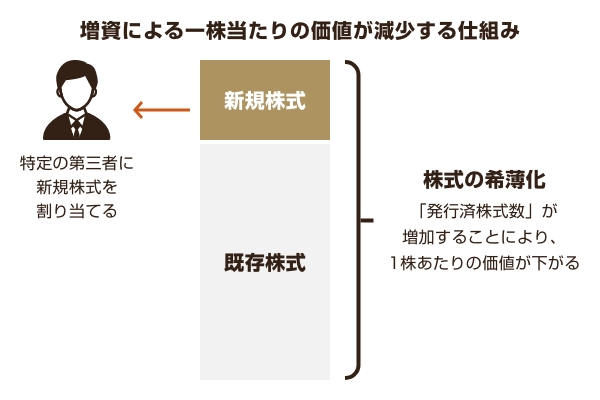

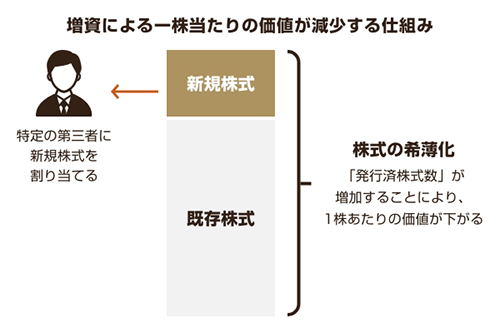

株式の希薄化(株価の減額)により相続税、贈与税を減額する効果が期待できる

まず、「なぜ第三者割当増資が事業承継に活用できるか」を解説します。

一般的に、第三者割当増資の欠点としては、既存株主の価値が低下するおそれがある点が挙げられます。これは、通常第三者割当増資を行うと発行済株式数が増加するため、払込金額によっては一株当たりの利益や純資産が希薄化するためです。

しかし、事業承継の場面においては、事業を承継する人が持つ株式の価値が希薄化することで、同じ量の株式を相続したり贈与したりするときの相続税評価額が増資前と比べて減ることがあります。こうした理由から、事業承継において第三者割当増資が活用されることがあります。

一方、第三者割当増資により相続税評価額が上がる可能性もあります。こうしたケースが想定される場合は、「早めに株式の承継を済ませておく」などの打ち手が考えられるでしょう。

中小企業投資育成会社の活用も選択肢の一つ

事業承継を目的とする場合、中小企業投資育成会社(東京中小企業投資育成株式会社、大阪中小企業投資育成株式会社、名古屋中小企業投資育成株式会社)の利用も検討することができます。

具体的には、中小企業投資育成会社に第三者割当増資を割り当て、安定株主になってもらうことで、経営の安定化を図るというものです。

ただし、株主となる中小企業投資育成会社への配当支払いや、保有株式の買取時に交渉が必要になったりと留意点もあります。

中小企業投資育成会社を活用するメリット・デメリットをよく検討して、選択することが重要です。

M&Aの実行にも活用可能

第三者割当増資は、事業承継と同様に、株式を発行することにより既存株主の議決権割合が低下するため、これを利用してM&Aの実行に活用することも可能です。

M&Aで議決権を買収先に移す方法として一般的に知られているのは、株式を売却することです。しかし、この方法では売却したときに通常、所得税などの税金が発生し、納税の負担がかかることとなります。

一方、第三者割当増資のもとで買収先に株式を発行し多くの議決権を渡すことによって、従前の株主の議決権割合を低下させることができます。この場合、買収先には株式や議決権が渡りますが、元の株主は株式を誰にも譲っていないので所得税などの税金は発生しません。

事業承継やM&Aへの活用も 専門家への相談が肝心

後編では第三者割当増資の手続きや活用方法について説明しました。第三者割当増資にはさまざまな特徴があります。活用方法次第では、事業承継やM&Aの手法にもなるため、資金調達だけでなく、経営の選択肢の一つとして正しく理解しておくことが大切です。

第三者割当増資は、会社法や登記上の手続き面、税務上についても専門的な知識が必要となります。第三者割当増資の活用を検討する場合、まずは総合的なサポートが可能な専門家に相談するところから始めると安心です。

-

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

記事提供:株式会社ZUU

執筆者:中川 崇(公認会計士 / 税理士)

執筆者:中川 崇(公認会計士 / 税理士)

- 本記事は、2026年4月時点の税制、その他関連法規に基づく内容であり、今後の改正等により相違が生じることがあります。税法や法律に関わる個別、具体的なご対応は必ず税理士・公認会計士・弁護士等の専門家へご相談・ご確認ください。

- 本記事は情報提供を目的としており、投資等の勧誘目的で作成したものではありません。商品の購入時にはお客さまご自身でご判断ください。

- 本記事は、当行が信頼できると判断した外部執筆者に執筆を依頼したものです。本記事の情報は、当行が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本記事の記載内容に関するご質問・ご照会等には一切お答えしかねますので予めご了承ください。また、本記事の記載内容は、予告なしに変更することがあります。

(2026年4月6日現在)

MUFGウェルスマネジメント

ソーシャルメディアアカウント

- FacebookロゴはMeta Platforms,Incの商標または登録商標です。

- YouTubeロゴはGoogle LLCの商標または登録商標です。

株式会社三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

三菱UFJ信託銀行株式会社

登録金融機関 関東財務局長(登金)第33号

加入協会 日本証券業協会 、一般社団法人 金融先物取引業協会、一般社団法人 資産運用業協会

宅地建物取引業 届出第6号

三菱UFJモルガン・スタンレー証券株式会社

金融商品取引業者 関東財務局長(金商)第2336号

加入協会 日本証券業協会、一般社団法人 資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会