M&Aの基本を解説 代表的なスキームから成立後のプロセスまで

M&Aとは

M&A(Mergers and Acquisitions)とは、企業の「合併と買収」のことをいいます。M&Aの話題は、新聞やニュース番組でもよく取り上げられるため、耳馴染みのある方も多いかもしれません。

M&Aの実施目的は、譲受企業と譲渡企業でそれぞれ異なりますが、例えば「短期間での事業拡大」「事業承継」「創業者利益の獲得」などが挙げられます。

特に、昨今では少子高齢化による後継者問題が顕在化しています。事業承継にM&Aは活用されることから、大企業のみならず中小企業においてもM&Aの活用が増加傾向にあります。中小企業庁「2025年版 中小企業白書」によると、国内のM&A件数は近年増加傾向で推移しており、2024年には過去最多の4,700件を記録しました。

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

次に、M&Aの頭文字が意味する「合併」と「買収」について、それぞれの基本をみていきます。

合併とは?

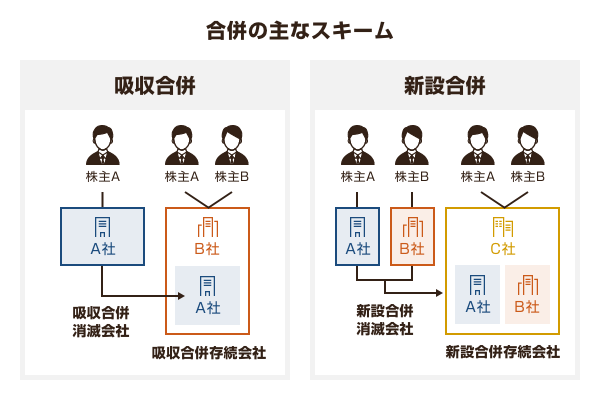

合併(Mergers)とは、2つ以上の会社が1つの会社となる組織再編行為をいいます。合併には、吸収合併と新設合併の2つの方法(スキーム)があります。

・吸収合併

吸収合併とは、2つ以上の会社のうち、1社をのこして、他の会社が解散して消滅する合併の形式をいいます。合併後に存続する会社は、合併により消滅する会社の資産、負債をすべて引き継ぎます。また、合併により消滅する会社の株主は、通常、合併後に存続する会社の株主になります。

・新設合併

新設合併とは、合併するすべての企業が解散し、新たな会社を設立する合併の形式をいいます。新設合併では、合併後に存続する会社は、“新たに設立した会社”となります。

買収とは?

買収(Acquisitions)とは、ある会社が他社の経営権を買い取る、つまり発行済株式を取得することです。経営権を取得するということは、株式会社の場合、最高意思決定機関である株主総会での決議をコントロールできる株式を取得することになります。定款変更などの特に重要な決議事項については議決権の3分の2以上の賛成が求められることから、発行済株式の3分の2以上の取得ができるかどうかが、企業買収の重要な目標となります。

もちろん、株式の取得数は買収後の企業運営で実権を握るためにも重要です。したがって買収の際は、まずは他社の発行済株式の全株式取得をめざすことが一般的です。

もちろん、株式の取得数は買収後の企業運営で実権を握るためにも重要です。したがって買収の際は、まずは他社の発行済株式の全株式取得をめざすことが一般的です。

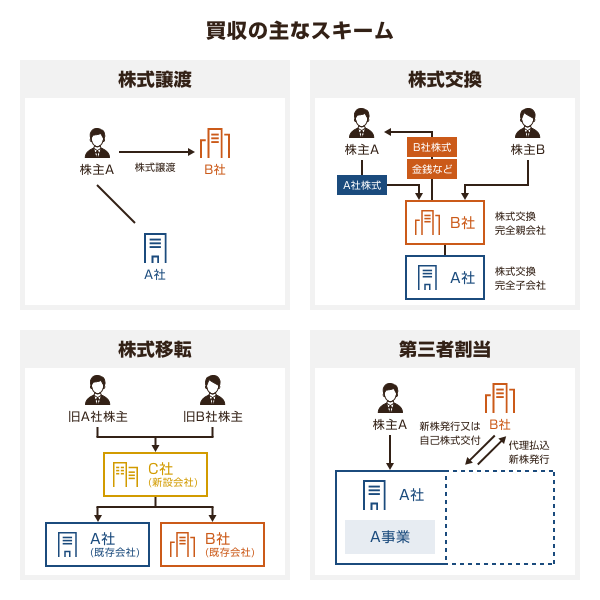

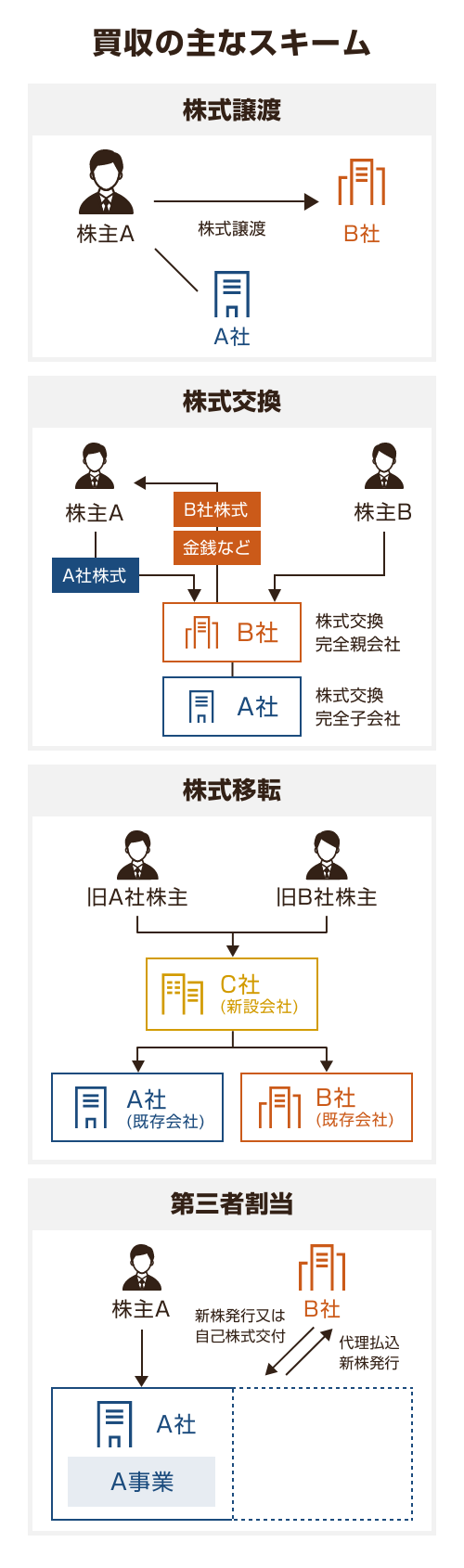

M&Aの代表的なスキーム

M&Aを実行するには、複数社間で株式や事業を移転する必要があります。そのための方法を“スキーム”といい、主なものでは下表のとおり挙げられます。

横スクロールして確認

| 代表的スキーム | 内容 |

|---|---|

| 合併 | 2つ以上の会社が契約によって1つの会社になる方法 |

| 買収(株式取得) | 発行済株式を取得する方法であり、TOBやMBOといった手法も含まれる |

| 会社分割 | 事業部門を分離・独立させ、会社として独立させる方法。または事業部門を、他社に承継させるために会社を分割する方法 |

| 事業譲渡 | 会社の事業の全部または一部の譲渡を行う方法 |

| 株式交換・株式移転 | 株式交換は、株式を交換し子会社化することで、完全親会社と完全子会社関係を作る方法。株式移転は、持株会社を新設して既存会社を子会社化することで、完全親会社と完全子会社関係を作る方法 |

| 新株引受(第三者割当) | 譲受側企業に対して新株を発行することで、発行会社である譲渡側会社の議決権の過半数を取得する方法 |

合併が吸収合併と新設合併に分かれることは先に述べたとおりですが、買収においても株式譲渡、事業譲渡、株式移転、株式交換などに分かれるほか、「会社分割」という買収対象となる事業部門を切り出して包括承継させるスキームなどもとられます。

譲渡側・譲受側から見たM&Aのメリット

M&Aのメリットは、譲渡企業と譲受企業のそれぞれで異なります。ここでは、両者の立場から見たメリットの例を紹介します。

譲渡側のメリットは?

1.後継者問題の解決方法となる

譲渡側から見た1つ目のメリットは、後継者問題の解決方法となる点です。

たとえば、親族内や社内に後継者が不在であったとしても、事業への関心がある第三者への後継者候補を対象としたM&Aを行うことで、事業継続を可能とします。

2.資金が獲得できる

譲渡側から見た2つ目のメリットは、譲渡により資金が獲得できる点です。

基本的には、M&Aを通じて会社などを売却することによって、金銭的対価を獲得することが可能です。その資金を経営者の引退後の生活資金とすることもできますし、事業資金の個人負担の返済にも利用することも可能です。譲渡後のライフプランや資金ニーズにあわせて、さまざまな資金利用ができるようになります。

3.事業の「選択と集中」ができる

譲渡側から見た3つ目のメリットは、事業の「選択と集中」ができる点です。

企業が将来にわたって成長可能かどうかは、会社が存続するための重要なファクターです。企業の成長はその会社で働く従業員にとっても給与原資そのものであるため、将来に期待がもてるかどうかを見定めるポイントになっています。

その点、M&Aを利用することによって、たとえば不採算部門などを切り出し、会社全体の生産性をあげることも可能となるほか、より規模の大きい企業グループの傘下に入ることで弱点を補完し、不採算部門の成長の足掛かりをつくることも可能となります。

譲受側のメリットは?

1.経営資源を獲得できる

譲受側から見た1つ目のメリットは、成長のための経営資源を獲得できる点です。

市場への新規参入や、既存事業のさらなる拡大をめざす場合、ビジネスが軌道に乗るまでには「ヒト」「モノ」「カネ」といった経営資源が必要です。

この点、すでに事業が軌道に乗っている企業を対象としてM&Aを行うことで、必要な経営資源を獲得しつつ、市場参入や事業拡大という目的を果たすことができます。成功すれば、一から事業を立ちあげていく場合と比較し、より短期間で、より費用を抑えて経営資源を獲得できます。

2.シナジー効果が期待できる

譲受側から見た2つ目のメリットは、事業間のシナジー効果が期待できる点です。

一例としては、M&Aを行うことで、既存ビジネスの上流や下流工程にあたる事業や関連する事業を自社資源とすることが考えられます。その結果、サプライチェーンにおける中間マージンをカットすることができる場合、より利益率を高めるようなシナジー効果を期待できます。

3.事業の多角化につながる

譲受側から見た3つ目のメリットは、事業の多角化が図れる点です。

特定の事業が売上の大部分を占めるような会社では、その事業を取り巻く環境が不況に陥った場合、大きな損失を被る可能性があります。しかし、M&Aによって事業を多角化できれば、そういった特定事業への依拠を回避でき、リスク を分散することができます。

M&Aのメリットのまとめ

譲渡側・譲受側のM&Aの主なメリットをまとめると、下表のとおりになります。特に譲受側においては、いずれのメリットも事業拡大を加速させるうえで魅力のあることがわかります。

横スクロールして確認

| 譲渡側企業 | 譲受側企業 | |

|---|---|---|

| メリット | 後継者問題の解決策となる | 経営資源の獲得 |

| 譲渡資金の獲得が可能 | 既存事業の拡大 | |

| 事業の選択と集中が可能 | 事業の多角化 |

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

譲渡側・譲受側から見たM&Aのデメリット

M&Aにはメリットも多数ある一方で、注意しなければならないデメリットも存在します。デメリットも譲渡側・譲受側でそれぞれ異なるため、両者の立場から見たデメリットの例を紹介します。

譲渡側企業のデメリットは?

1.M&Aが成立しないリスクがある

譲渡側から見た1つ目のデメリットは、必ずしもM&Aが成立するとは限らない点です。

譲渡しようと思っても、いつも都合の良い条件で譲渡ができるわけではありません。まず、買い手となる譲受企業が見つかるかどうか、契約にふさわしい相手かどうかを検証するための労力が発生します。そのうえで、譲渡候補先との交渉がスタートするわけですが、そのなかで譲渡価額や条件が折り合わず、最終局面において契約できずに、いわゆるディールブレイクとなる可能性があります。

また、交渉中に外部環境や譲受側企業の状況が変わってしまい、そもそもの前提条件が成立しなくなり、やむなく断念することもあります。時にM&Aが、「水もの」といわれる理由です。

2.既存顧客との取引消滅リスクがある

譲渡側から見た2つ目のデメリットは、既存顧客との取引が消滅するリスクがある点です。

M&Aにともない経営者変更などにより、M&A後において取引先から取引継続の打ち切りを表明されることがあります。このような状況が発生した場合、M&Aの契約条件に、既存取引先との取引継続が前提となっていることが含まれていると、最終的な譲渡価額が引き下げられる可能性があります。

3.社風や人事制度の違いによるトラブル発生リスクがある

譲渡側から見た3つ目のデメリットは、社内トラブルが発生するリスクがある点です。

M&Aが実施されることで、譲渡側企業の従業員は、一般的に譲受側企業に引き継がれることになります。M&A前は当たり前だと思っていた社内ルールが、M&A後にはガラッと変わることがあります。そのような場合、社歴が長く、事業の中核を担う従業員ほど強いストレスを受けることが考えられます。

また、M&Aが実施される前と後では、雇用条件が変わってくる可能性があります。部長や課長といった役職者の待遇面も、M&A後の新しい環境で継続される保証はありません。

そのような状況によって、従業員のモチベーションが低下し、結果的に離職などを招くことが考えられます。人的資源獲得を目的とするM&Aにおいては、離職による従業員数の減少は企業価値の減少そのものとなってしまうことから、M&Aの契約条件で一定数以上の従業員の雇用継続を前提として取引価額の取り決めを行っていることがあるため、M&A実施後の離職率が高まることで、最終的な取引価額が引き下げられるリスクがあります。

譲受側企業のデメリットは?

1.想定された期待効果がえられないリスクがある

譲受側から見た1つ目のデメリットは、期待効果がえられないリスクがある点です。

M&A前にさまざまな前提条件を置いたうえでシミュレーションを繰り返していたものの、実際のM&A後における実績数値が乖離することがあります。当初の想定を上回るほどの売上・利益がえられれば良いですが、思うようにえられない場合もあります。

通常、M&Aの取引価額は将来の期待効果をベースとした企業価値をもとに算定されているため、想定された期待効果がえられない場合には、割高な取引になってしまいます。また、会計上の減損リスクも高まることに注意したいところです。

2.債務の承継に関するリスクがある

譲受側から見た2つ目のデメリットは、債務の承継に関するリスクがある点です。

債務の承継が発生することにともない、貸借対照表に記載されていない簿外の債務や、債務保証、取引先とのトラブル、周辺への環境汚染、あるいは現時点では債務ではないものの、今後訴訟などにより顕在化する可能性のある取引なども、M&Aにより意図せず引き継いでしまうリスクがあります。

事前のデューデリジェンスにより、これらを認識できている場合には契約条件などに織り込むことができますが、M&A後に発覚することもあるため、譲渡側企業に表明保証などをしてもらうことも重要です。

3.資金や時間を費やす

譲受側から見た3つ目のデメリットは、M&Aのために資金や時間を費やす必要がある点です。

M&Aを行う場合には、多額の資金が必要となることが通常です。そのためには、事業で活用している資金とは別に、M&Aのための資金調達が必要となります。このとき、銀行などの金融機関ではM&A目的での資金調達が難しいケースもあります。そのため、あらかじめ必要資金を確保できるよう、他の調達ルートを準備しておく必要があります。

また、M&A後においても業務システムや社内ルールなどの統一に向けた労力や時間が必要となります。この点については、後ほどくわしく解説します。

M&Aのデメリットのまとめ

譲渡側・譲受側のM&Aの主なデメリットをまとめると、下表のとおりです。双方ともさまざまなリスクがあるなかで、それを上回るメリットがあるかどうかを精査していく必要があります。

横スクロールして確認

| 譲渡側企業 | 譲受側企業 | |

|---|---|---|

| デメリット | 譲渡できないリスクがある | 想定された期待効果が得られないリスクがある |

| 社風の違いに関するトラブル発生リスクがある | 債務の承継に関するリスクがある | |

| 人事制度の違いに関するトラブル発生リスクがある | M&A資金や時間を費やすこととなる |

M&Aの流れ

M&Aの主な流れは、以下に示すとおりです。もちろん、あくまで一例であり、先述のように成立しないケースも珍しくありません。M&Aはもちろん、それに留まらない包括的なサポートが可能な専門家に相談することをおススメします。

- M&Aの専門家および仲介業者の選定

- 候補先の選定

- 条件交渉

- 基本合意

- デューデリジェンス

- 最終合意

M&Aの流れについて、くわしくは下記をご覧ください。

M&A成立後はどうなる?

M&Aの成立はゴールではなく、むしろ新たな組織としてのスタート地点です。成立後、譲渡側・譲受側のそれぞれで、具体的にどのような流れで進むのか、確認していきます。

・譲渡側企業

M&Aが無事に成立すると、締結した契約にともない譲渡代金をえることになります。法人が受領するケースや個人が受領するケースなど、状況によって変わってきますが、譲渡側のライフプランや、譲渡に伴う納税資金にそなえて、適切な資金管理や運用を行うことが望まれます。

・譲受側企業

M&Aは、譲受側企業にとっては、シナジー効果を最大限発揮することが求められます。M&Aには先に見てきたようにさまざまな取引形態があるため、形態にあわせて、適切な統合プランを事前に策定し、実行していく必要があります。

これらM&A後の統合プロセスのことをPMIといいます。英語の「Post Merger Integration」の略称です。

PMIは、M&Aプロセスにおける基本合意書を締結する前から検討がスタートすることが一般的です。その後のデューデリジェンスや、M&A後の環境変化などを踏まえながら、具体的な改善項目が計画・実行されることになります。

以下は、PMIの主なプロセスです。

1.基本方針の策定

統合のスピードやそのための手順などの方針を決定します。その際、次の点を踏まえながら決定していくことになります。

- 経営体制・組織構造の統合

- 人事制度などの統合

- 業務およびITシステムなどの統合

- 事業や取引先の検討

- 業績評価制度の検討など

2.実行プランの策定および実行

実行プランとは、通常はクロージング後3〜6ヵ月以内に実行するべき、譲渡側および譲受側での統合業務計画です。

通常は、経営課題などの経営全般から事業部門・管理部門の課題まで、計画的に改善するために、実行プランの策定および実行がなされていきます。

3.100日プランの策定および実行

先の実行プランについて、特にM&A成立から3ヵ月後までの統合プラン、いわゆる「100日プラン」に落とし込み、実行します。このプロセスでは、100日プランの策定と実行を通じて、統合後の中期的な課題を整理しておくことが重要です。

「鉄は熱いうちに打て」といいますが、M&Aにおいても、100日プランの立案と実行がその役割として求められることになります。

4.PDCAを回す

これらPMIのプロセスにおいては、状況が把握されたら課題をみつけ、施策を実行、そして効果検証を踏まえ、新たな計画立案と実行する、という一連の流れを繰り返します。いわゆる「PDCA」です。

この「PDCA」を何回も回していくことで、徐々に譲渡側と譲受側の統合を進めていきます。

M&Aにとどまらない幅広い相談ができる専門家に相談を

国内の事業承継問題を通じて、M&Aの利用価値が広く認められるようになってきています。経営者オーナーにとっても、廃業することよりも、M&Aにより譲渡したほうがより多くの資金を手元にのこせるケースも多く、「既存の従業員に将来の希望を与えるためにM&Aを行う決断をした」という経営者も少なくありません。

ただし、適切なM&Aの形を検討したり、実行に移したりするには、高度な知識を必要とする場面も多くあるため、専門家へ相談されることが望まれます。

また、M&Aは会社などを「売却して終わり」というわけではありません。売却後に描いている事業プランやライフプランにあわせ、適切な資金管理や運用サポートも必要となってきます。

MUFGウェルスマネジメントでは、M&Aはもちろん、譲渡後の資産の管理や運用などにいたるまで一気通貫のサポートが可能です。理想のM&Aや、ご自身のライフデザインを実現するための心強い味方として、ぜひご相談ください。

-

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

記事提供:株式会社ZUU

執筆者:風間啓哉(風間会計事務所代表 公認会計士 / 税理士)

執筆者:風間啓哉(風間会計事務所代表 公認会計士 / 税理士)

- 本記事は、2026年4月時点の税制、その他関連法規に基づく内容であり、今後の改正等により相違が生じることがあります。税法や法律に関わる個別、具体的なご対応は必ず税理士・公認会計士・弁護士等の専門家へご相談・ご確認ください。

- 本記事は情報提供を目的としており、投資等の勧誘目的で作成したものではありません。商品の購入時にはお客さまご自身でご判断ください。

- 本記事は、当行が信頼できると判断した外部執筆者に執筆を依頼したものですが、その情報源の確実性を保証したものではありません。本記事でご紹介した事例は、一般に考えられるリスクやポイント等を想定し、独自に作成したものです。本記事の記載内容に関するご質問・ご照会等には一切お答えしかねますので予めご了承ください。また、本記事の記載内容は、予告なしに変更することがあります。

- 銀行からの融資には所定の審査があります。審査の結果、ご希望に沿いかねる場合があります。遺言信託や遺産整理業務等の相続関連業務については、当行は三菱UFJ信託銀行の信託代理店としてお取り扱いいたします。当行は信託代理店として媒介をいたしますが、当行には、契約締結に関する権限はなく、ご契約に際しては、お客さまと三菱UFJ信託銀行が契約当事者となります。IPO、M&A等の相談をご希望の場合は、当行は、お客さまのお申し出にもとづいてグループ会社をご紹介いたします。

(2026年4月6日現在)

MUFGウェルスマネジメント

ソーシャルメディアアカウント

- FacebookロゴはMeta Platforms,Incの商標または登録商標です。

- YouTubeロゴはGoogle LLCの商標または登録商標です。

株式会社三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

三菱UFJ信託銀行株式会社

登録金融機関 関東財務局長(登金)第33号

加入協会 日本証券業協会 、一般社団法人 金融先物取引業協会、一般社団法人 資産運用業協会

宅地建物取引業 届出第6号

三菱UFJモルガン・スタンレー証券株式会社

金融商品取引業者 関東財務局長(金商)第2336号

加入協会 日本証券業協会、一般社団法人 資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会